關於減輕化債任務對實體經濟的影響

引子

2024年11月8日的新聞發布會上,藍部長表示:

針對上述情況,從2024年开始,連續五年每年從新增地方政府專項債券中安排8000億元,補充政府性基金財力,專門用於化債,累計可置換隱性債務4萬億元。再加上這次全國人大常委會批准的6萬億元債務限額,直接增加地方化債資源10萬億元。同時也明確,2029年及以後年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。上述三項政策協同發力,2028年之前,地方需消化的隱性債務總額從14.3萬億元大幅降至2.3萬億元,平均每年消化額從2.86萬億元減爲4600億元,不到原來的六分之一,化債壓力大大減輕。我們估算了一下,地方依靠自身努力化解是完全可以做到的,甚至有些地方是比較輕松的。

顯而易見,這次發布會的關鍵詞在於化債,但是,市場對兩件事情的爭議比較大:

1、刺激的規模是6萬億、10萬億還是12萬億?

2、加速化債的影響是什么?

爲了回答這兩個問題,我們需要反過來思考,不加速化債會帶來什么負面影響??

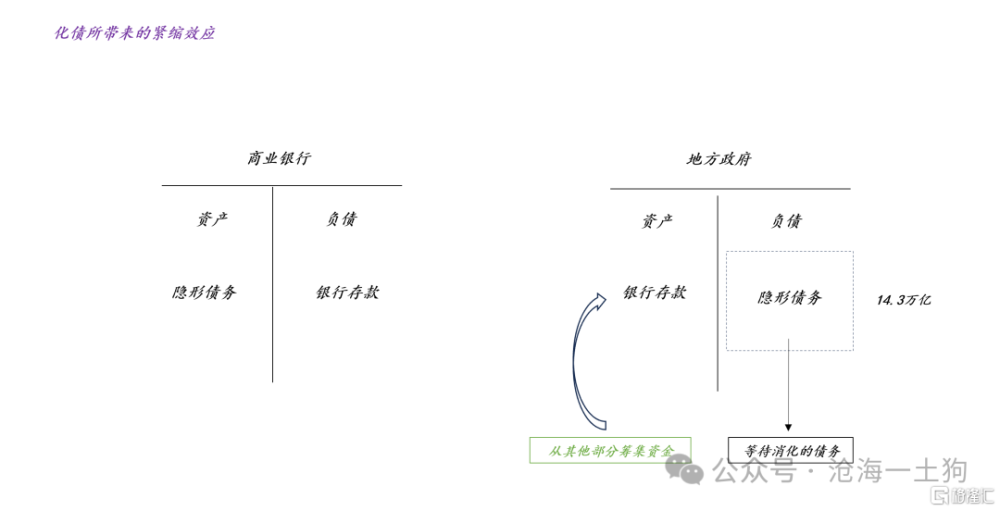

化債所帶來的緊縮效應

我們可以用一個簡單的模型來描述化債是什么:

如上圖所示,地方政府的任務是:在一定的時間窗口內壓降城投債和城投貸款的規模(ps:城投債和城投貸款爲兩個代表符號,實際情況更復雜)。但是,地方政府並不是生產部門,爲了減少負債規模,他只能做以下3個操作,

1、用存量的貨幣償還債務;

2、減少其他支出項來償還債務;

3、擴大其他收入項來償還債務;

因此,化債本身有極強的緊縮效益,1、地方政府過苦日子;2、實體經濟也會跟着過苦日子。

也就是說,在這次會議之前,地方政府所面臨的負擔爲:2028年之前需要消化14.3萬億的隱形債務。

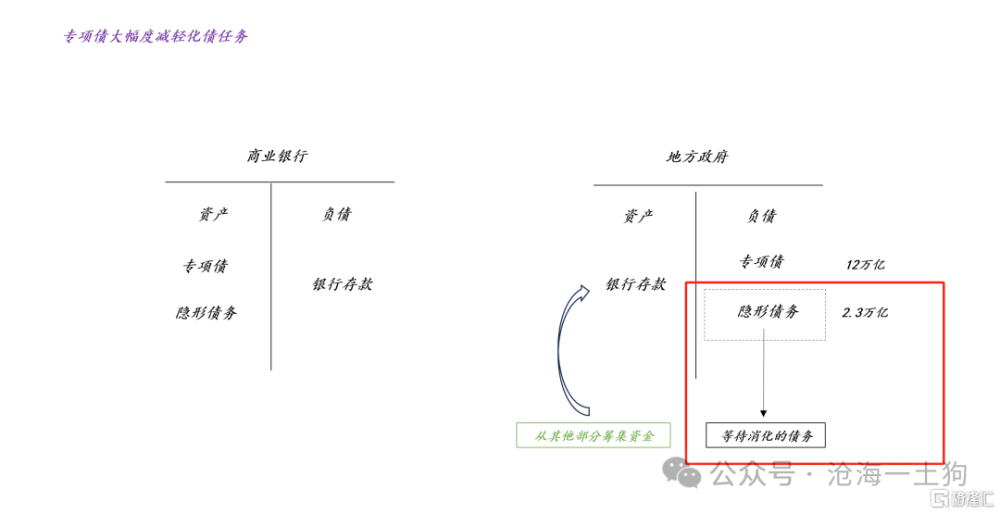

有了這個大前提之後,我們就能理解本次會議的意義了,化債任務減負,降低了83.4%。

如上圖所示,本來地方政府一定要籌措真金白銀把隱形債務償還掉,現在專項債能覆蓋掉12萬億,剩下的隱形債務只有2.3萬億。

事實上,地方政府對實體經濟的意義十分重大,減輕地方政府的化債任務(ps:當然也可以理解成推遲到未來)對釋放地方政府的活力意義非凡——最起碼不會像現在這么壓力山大了。

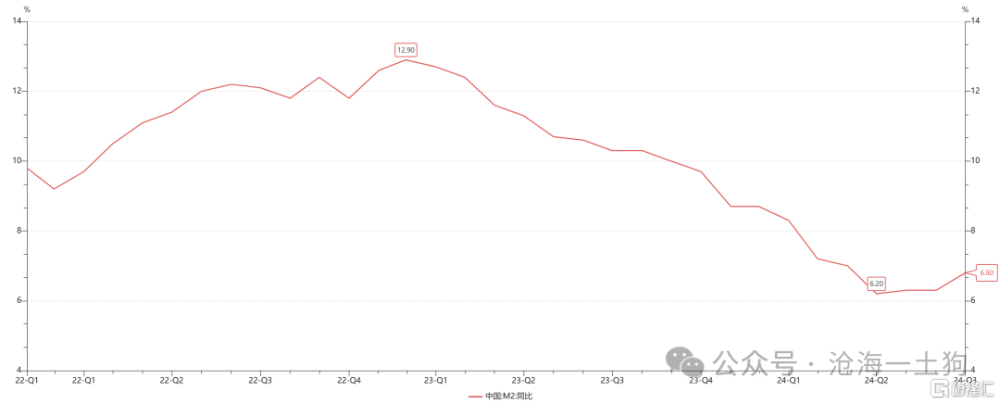

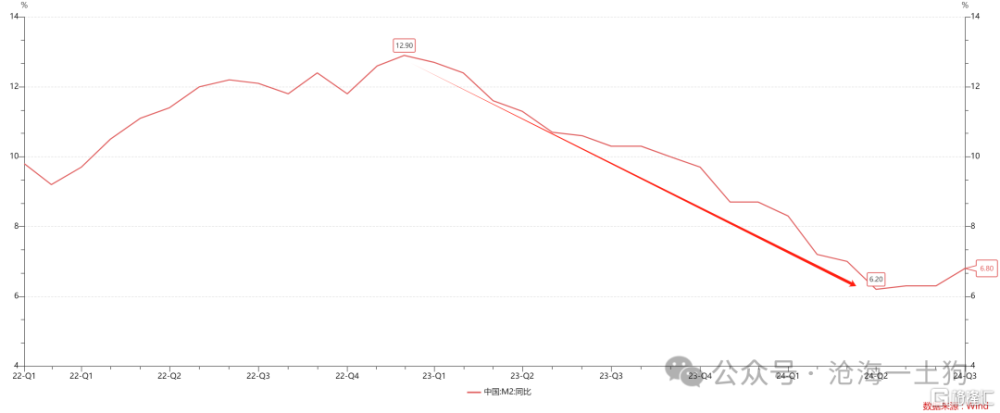

M2增速下滑的三大原因

在過去一年多裏,M2增速出現了斷崖式下滑。

如上圖所示,M2增速從高點的12.9%下滑到6.20%,幾乎腰斬。

顯而易見,地方政府化債是其中一個重要原因,一方面,地方政府降低了自身的隱性債務,另一方面,銀行的存款規模也會有相應的減少,不管這個存款最初來源於誰。

如果未來四年地方政府依舊保持14.3萬億的化債任務,那么,M2增速依然會存在較大的拖累項。然而,這次人大會議基本上消除了這個拖累項。

因此,藍部長的說法是:

我們估算了一下,地方依靠自身努力化解是完全可以做到的,甚至有些地方是比較輕松的。

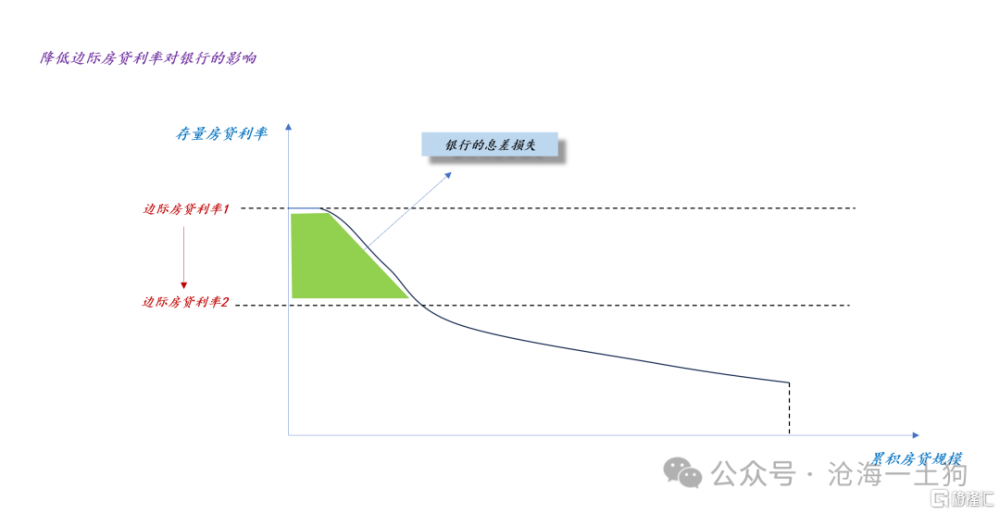

事實上,化債拖累M2增速的機制跟按揭貸款的早償機制是一致的。

在《關於降低存量房貸利率對風險資產價格的影響》一文中我們討論過這個問題。

如上圖所示,如果樓市表現較差,當邊際存量房貸利率遠高於新增貸款利率時,客戶有十分強烈地動機去早償按揭貸款,這會顯著地壓制M2增速。

所以,政府有關部門需要降低邊際存量房貸利率來遏制早償現象。在今年十月底,各大銀行普遍調低了存量房貸的邊際利率,早償現象得到了極大的遏制。

因此,我們可以把“減輕化債任務”和“降低存量房貸利率”做一個近似,他們都會減少實體經濟所遭遇的“限制性”,最後,都會反饋爲M2增速的提升。

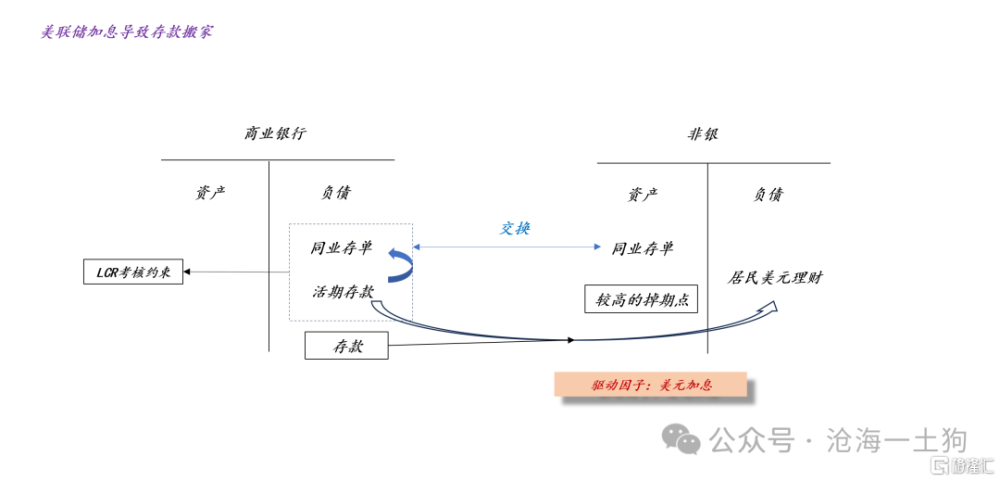

美聯儲加息的影響

當然,M2增速斷崖式下滑的最重要原因來自於美聯儲加息,它的作用機制來自於資本流動——存款搬家,即大量的存款轉化成理財或者債基等流動性更差的資產。

當然,我們這篇文章的主旨並不是討論“美聯儲加息”和“存款搬家”的關系,在《爲什么匯率是最重要的貨幣政策變量??》一文中我們有更爲詳盡的討論。

這篇文章的重點在於對各種限制性力量的考察和對比:1、地方政府化債;2、按揭貸款的早償現象;3、較高的聯邦基金利率對國內的負面影響。

這三類限制性力量,都會影響到一個指標——M2增速,即M2增速可以很好地刻畫系統中的限制性力量。

也就是說,並不是低M2增速會帶來什么不利後果,而是各種各樣的限制性因素會壓制M2增速,我們可以用M2增速評估實體經濟所遭遇的壓制。

結束語

綜上所述,當我們正確地理解M2增速的意義之後,我們就能正確的理解本次人大會議的舉措了:

1、化解隱形債務的任務降低了12萬億,降低了83.9%,地方政府的活力得到了釋放;

2、M2增速又少了一個拖累項,實體經濟所遭遇的限制性因素進一步減少;

3、政府正在對症下藥,三大限制性因素均有不同程度的改善,a、樓市逐步企穩;b、化解隱形債務的壓力降低;c、聯邦基金利率從高點降低了75bp;

更進一步,梳理清楚基本脈絡之後,我們就能明白,資本市場不知足的點在哪裏:他們想要更快地掙錢,所以,他們要的不僅僅是限制性因素的降低,而是直接拉起M2增速的托舉型政策。

ps:數據來自wind,圖片來自網絡

標題:關於減輕化債任務對實體經濟的影響

地址:https://www.iknowplus.com/post/165500.html