對等關稅對全球貿易和中國經濟的衝擊有多大?

核心觀點

特朗普的“對等關稅”框架

北京時間4月3日凌晨4點,特朗普依據IEEPA(國際緊急經濟權力法)宣布對等關稅,將於美東時間4月5日00:01生效對全球額外加10%的基准關稅,4月9日00:01生效對等關稅。具體來看:

(1)對全球貿易夥伴普遍加徵基准關稅10%,基本符合預期。

(2)對特定國家加徵更高關稅,稅率從10%-49%不等。

(3)加徵關稅的範圍、幅度均超預期。美國貿易代表辦公室(USTR)近期針對貿易不公平和非互惠問題重點關注的國家和地區在20-30個左右,但此次加徵高關稅國家數量達到60個以上,尤其是對東南亞普遍加徵高關稅,範圍超出預期。

(4)對中國而言,此次對等關稅額外加徵34%稅率,加上特朗普上任以來以芬太尼等問題爲借口已經分別於2月、3月累計加徵20%關稅,截至目前累計加徵關稅幅度爲54%,最新美國對中國平均關稅稅率已經來到64.66%的高位。

(5)此外,結束了對小額進口(低於800美元)關稅的豁免。

對等關稅方案公布後,市場一度對10%的全球基准關稅反應相對樂觀,但隨後大超預期的特定國家高額對等關稅迅速扭轉市場預期,且市場交易的更多是衰退而非滯脹。根據貝森特近日對於對等關稅的表態,基准情形下,目前的高額對等關稅稅率更多是特朗普給出一個關稅上限,然後根據各國开出的籌碼適度降價。

展望看,重點關注兩個豁免/延期條件:①他國對美降低關稅;②承諾對華加徵關稅。後者意味着,美國可能試圖組建自己的貿易同盟以孤立中國。我們預期在各國協商妥協後,最終落地有效關稅幅度將降低。對華方面,中美理論上可談判的除了關稅,還有TikTok、俄烏等地緣問題、美債購买、技術轉移等,預計中美談判將更加波折。

對等關稅或重構全球貿易秩序

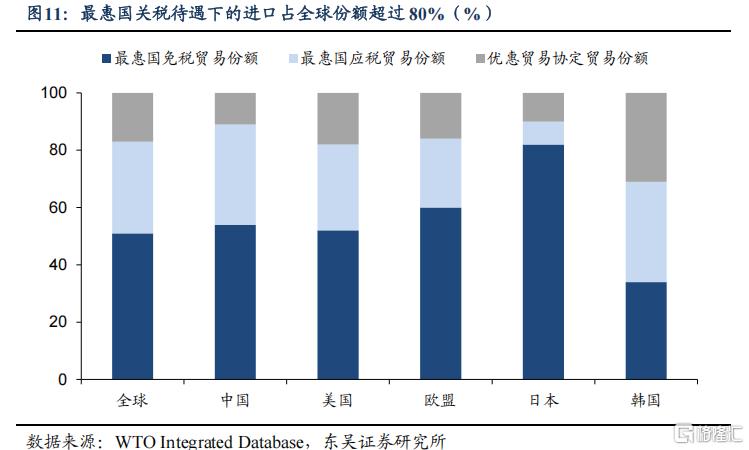

最惠國關稅待遇原則是全球多邊貿易體系發展的基石。自1947年《關稅與貿易總協定》發布以來,永久性正常貿易關系——即“最惠國關稅”便成爲了多邊貿易體系發展的基石。最惠國關稅待遇確保了全球貿易的非歧視性,使得各國在全球多邊貿易體系中能享受到公平待遇。根據WTO的相關統計數據,截止2022年,全球進口額中通過最惠國關稅待遇下進行的份額超過80%,其中有51%的進口額享受了最惠國免稅政策,極大的降低了各國出口成本,有助於全球貿易的平穩增長。

美國本輪對等關稅是對最惠國關稅待遇原則的挑战,或使全球多邊貿易體系重新轉向雙邊貿易或區域貿易。本輪對等關稅的加徵,意味着美國從對少數國家加徵“單邊關稅”擴大到了對主要經濟體全面加徵“系統性關稅”,此舉表明美國可能將徹底背棄最惠國關稅待遇,動搖過去七十多年來全球多邊貿易體系發展的基石,嚴重破壞全球貿易秩序,使得全球多邊貿易體系重新轉向雙邊貿易或區域貿易。

對等關稅加徵或拖累我國年內GDP增速約1.5%,如果進一步考慮對等關稅對全球貿易收縮的影響,則對我國GDP的拖累可能進一步加大。

本輪對等關稅的最大的影響在於對現有全球關稅與貿易體系的衝擊,而並非單一對我國出口的衝擊。對等關稅加徵後,可能會使得中國、加拿大和歐盟等主要經濟體進一步出台反制措施,造成各國關稅稅率的螺旋上升,重構現有的關稅體系,其對全球貿易及各國經濟增長的影響難以估量。

根據今天凌晨美國發布的對等關稅相關數據測算,本次加徵對等關稅會使得美國進口關稅加權稅率提升16.7%,而如果進一步考慮前期對中國加徵的20%、對加拿大和墨西哥加徵的25%關稅稅率,則對美國進口關稅加權稅率的影響可能擴大到26.4%。進一步參考《斯穆特-霍利關稅法案》出台後全球貿易規模對關稅稅率變化的敏感度,則本次加徵對等關稅可能會使全球貿易收縮25.1%。

就我國而言,本次對等關稅加徵再度超預期,疊加前期已經加徵的20%關稅稅率,今年我國已累計被加徵54%的關稅稅率,以2017年-2019年美國對華進口關稅變化與中國對美出口增速變化得到的對美出口增速對關稅的敏感系數來測算,本次對等關稅預計將影響我國對美出口下滑31.5%,對應我國整體出口下滑4.6%。拖累今年GDP增速約1.0%,而進一步考慮前期加徵的20%關稅,則對GDP的拖累將擴大到1.5%。

風險提示:(1)《斯穆特-霍利關稅法案》出台時間較久遠,基於此進行的數據測算可能會存在一定誤差;(2)年內美國關稅政策的不確定性仍較高,需警惕後續進一步加大對華關稅措施的可能性;(3)關稅政策對我國經濟增長的影響主要在於出口端,國內需求的回升可能會對衝關稅政策對GDP增速的部分拖累。

正文如下

1

對等關稅靴子“落地”:關稅如何加?後續如何展望?

1.1 特朗普的“對等關稅”框架

北京時間4月3日凌晨4點,特朗普依據IEEPA(國際緊急經濟權力法)宣布對等關稅,將於美東時間4月5日00:01生效對全球額外加10%的基准關稅,4月9日00:01生效對等關稅。其中,已受232條約束被加徵25%關稅的鋼鋁、汽車&零部件,以及銅、藥品、半導體、木材、能源品等不受對等關稅約束,符合《美墨加貿易協定》的商品將繼續獲得豁免。

從關稅加徵的範圍與幅度來看,此次“對等關稅”在許多層面上大幅超出市場預期,具體來看:

(1)對全球貿易夥伴普遍加徵基准關稅10%,基本符合預期。

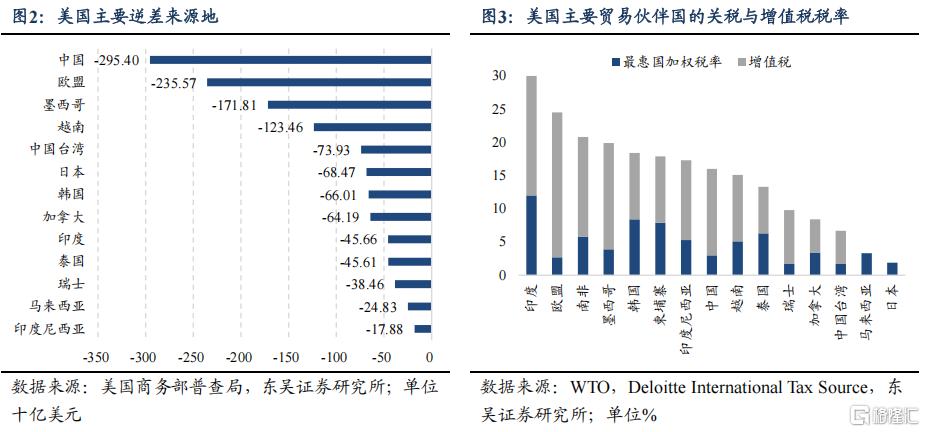

(2)對特定國家加徵更高關稅,稅率從10%-49%不等。其中,特朗普稱對貿易夥伴國平均關稅稅率的計算計入了匯率操縱、非關稅壁壘因素,並據此徵收“一半”的互惠關稅稅率。如圖1所示,加徵對等關稅的貿易夥伴主要爲美國的前幾大逆差來源國、以及關稅稅率差異較大國家。

(3)加徵關稅的範圍、幅度均超預期。此前美國財長貝森特在採訪中表示對等關稅的重點關注15個國家“dirty 15”,表示“這些國家佔美國1萬億美元貿易赤字的大部分”;美國貿易代表辦公室(USTR)近期針對貿易不公平和非互惠問題重點關注的國家和地區在20-30個左右,但此次現實落地中,加徵高關稅國家數量達到60個以上,尤其是對東南亞普遍加徵高關稅,範圍超出預期。此外,加徵對等關稅的稅率也超出預期。當前美國綜合平均有效進口關稅稅率僅爲2.23%,但對貿易逆差較大的亞洲國家加徵的稅率平均達到30-40%。

(4)對中國而言,此次對等關稅額外加徵34%稅率,加上特朗普上任以來以芬太尼等問題爲借口已經分別於2月、3月累計加徵20%關稅,截至目前累計加徵關稅幅度爲54%。以2025年1月最新數據計,目前美國對中國的平均關稅稅率爲10.66%,因此,對等關稅落地後,最新美國對中國平均關稅稅率已經來到64.66%的高位。

(5)此外,結束了對小額進口(低於800美元)關稅的豁免。

對等關稅方案公布後,市場一度對10%的全球基准關稅反應相對樂觀,但隨後大超預期的特定國家高額對等關稅迅速扭轉市場預期,且市場交易的更多是衰退而非滯脹:交易員對美聯儲6月降息概率預期升至94%,全年降息預期達到3.4次,10年美債利率一度跌至4.1%,而對應的盈虧平衡通脹率維持2.34%。此外,美股&銅&油下跌,美元指數震蕩。

1.2. 對等關稅展望:下一步看“投名狀”

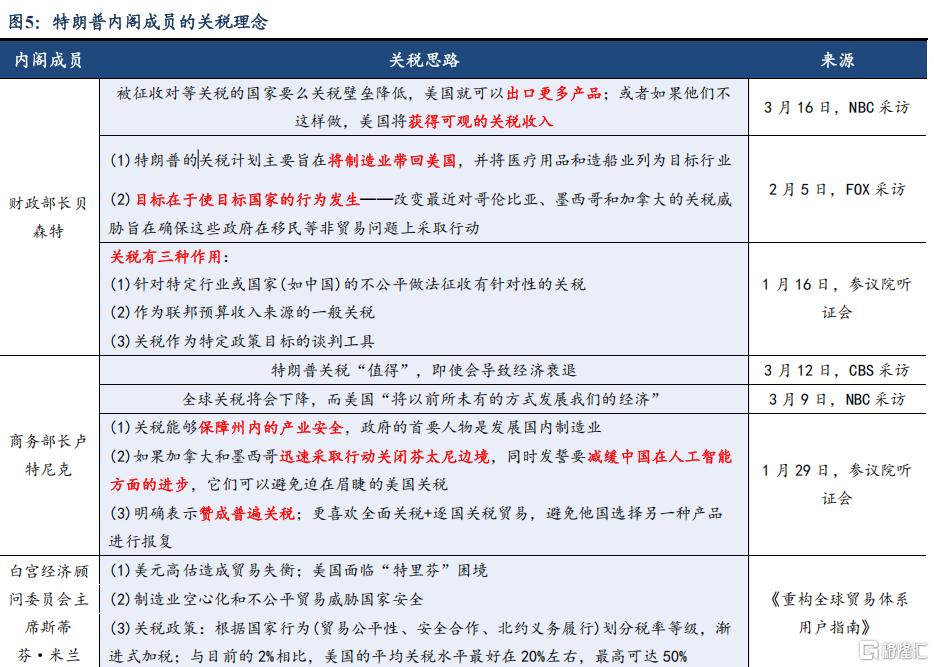

大超預期的對等關稅背後,特朗普的動機應在於:一方面,以初始高額關稅兌現給“鐵鏽區”選民的承諾;另一方面,爲同步推進的減稅政策提供依據。特朗普上任後的財政政策思路迅速從市場預期的“寬財政”轉爲“緊財政”,原有的減稅議程暫時被擱置,並大刀闊斧推進DOGE裁員減支。其中,加關稅正是緊財政的一環,高額關稅可理論上測算出高額關稅收入,並論證將這部分資金用於TCJA的延長。在宣布對等關稅的現場,特朗普也重申了永久性延長減稅法案、對提高債務限額的訴求。

如何看待對等關稅後續的實際落地情況?美國財政部長貝森特發言稱,希望各國不要恐慌、不要報復(Don't panic, don't retaliate),如果不進行報復性關稅,這將是可能的最高關稅(As long as you don't retaliate, this is the high end of the number)。結合2、3月兩次對加墨關稅的延期,以及本次宣布的對等關稅並非立即生效(基准10%關稅、對等關稅分別與4月5日、9日生效),需關注各國與特朗普的後續談判進程。根據貝森特近日對於對等關稅的表態,基准情形下,目前的高額對等關稅稅率更多是特朗普給出一個關稅上限,然後根據各國开出的籌碼適度降價。而從近一周不少貿易夥伴的表態來看,反制與讓步並存,一些亞洲國家主動提出通過降低對美關稅等方式積極與美國進行談判溝通。考慮到對等關稅應用在東南亞國家範圍之廣、超預期幅度之大,後續這些國家的高額關稅應有暫緩或豁免的空間。

展望看,重點關注兩個豁免/延期條件:(1)他國對美降低關稅;(2)承諾對華加徵關稅。後者意味着,美國可能試圖組建自己的貿易同盟以孤立中國。我們預期在各國協商妥協後,最終落地有效關稅幅度將降低。對華方面,中美理論上可談判的除了關稅,還有TikTok、俄烏等地緣問題、美債購买、技術轉移等,預計中美談判將更加波折。尤其是,考慮到東南亞國家與中國經貿關系的密切程度,此次對其加徵關稅的超預期或是間接對中國的打壓。

1.3. 後續關注美國哪些貿易行動?

相較於第一任期,特朗普第二任期的關稅新政延續了其“反復橫跳”的政策風格,但在政策框架上更加成熟和明確。在關稅的目的上,綜合官方文件及特朗普內閣成員的表態,特朗普的關稅新政意在實現四大目標:①解決美國的貿易失衡與貿易不平等問題;②增加聯邦政府財政收入;③作爲外交談判的工具;④保護美國國家經濟和技術安全問題。在關稅的實操上,普遍性關稅(如“對等關稅”)與特定關稅(針對特定地區、產品關稅)策略並行,以實現上述關稅目標。

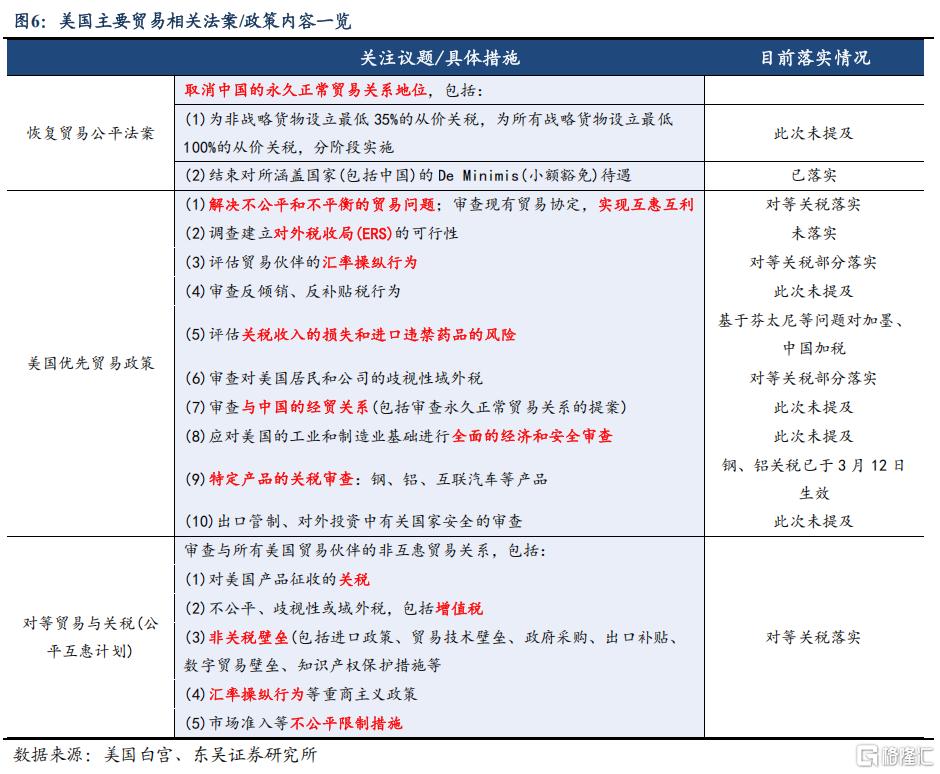

4月2日落地的“對等關稅”即是特朗普2.0關稅新政的集中體現。從上述對等關稅的理解來看,其核心思路首先在於解決美國的貿易失衡與貿易不平等問題,其次是作爲外交談判的工具,以及增加聯邦政府財政收入。而對於國家經濟和技術安全問題,則重點應在於特定战略商品和战略行業上,此次並不是對等關稅涉足的重點。此外,考慮到此前白宮發布的《美國優先貿易政策》框架審查報告應在近期陸續提交公布,以及陸續受到關注與討論的取消對中國永久性非正常貿易關系提案,我們參考已有的官方文件,探索下一步美國對華貿易政策可能的重心。

從圖4可見,綜合特朗普上任以來提出的有關美國貿易政策議題的落實情況,可以發現截至目前,有關建立對外稅收局徵收關稅(增加關稅收入)、有關工業和制造業的經濟和安全審查、與對外投資有關的安全審查、以及有關取消中國的永久正常貿易關系地位的相關議題截至目前並未完全落實。上述領域或是後續美國貿易政策行動的重點關注方向。

2

對等關稅對全球貿易體系的衝擊和對中國經濟的影響

2.1.《斯穆特-霍利關稅法案》對全球貿易造成嚴重衝擊

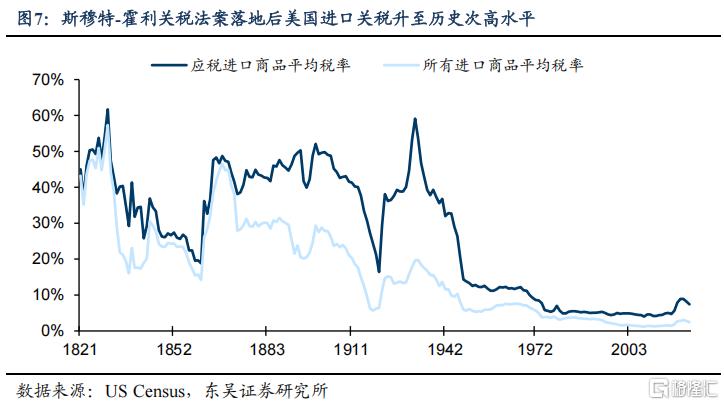

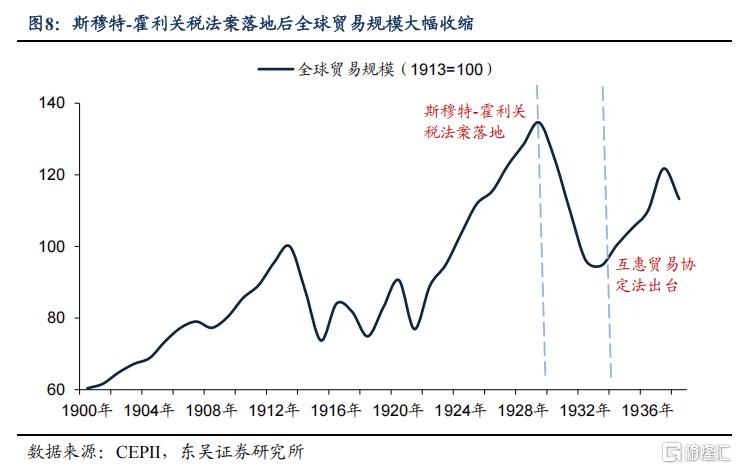

復盤歷史來看,全球範圍大規模關稅的加徵會對全球貿易造成明顯衝擊。1929年之後,隨着全球經濟逐步步入衰退,保護其就業和農民免受外國競爭成爲了美國政府的首要目標。在這一背景下,時任胡佛政府主導的關稅法案從1929年开始在國會進行聽證和投票,直至《斯穆特-霍利關稅法案》在1930年6月落地。

法案提高了美國對超過兩萬種進口商品的關稅,並將關稅提高至歷史第二高水平,僅次於1828年關稅法案,而在法案出台後,包括英國、加拿大、日本等在內的美國主要貿易夥伴均採取了相關反制措施,使美國與其主要貿易夥伴的雙邊貿易額均大幅下滑,全球貿易額出現了持續的收縮。

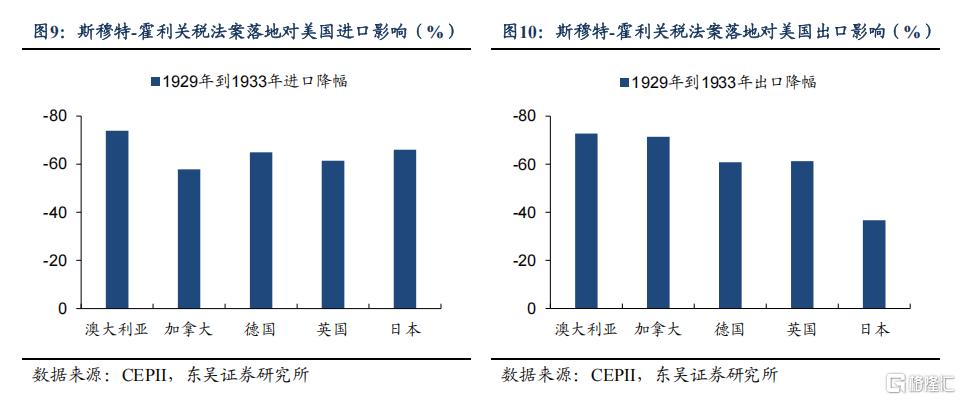

從關稅法案的具體影響來看,1929年到1933年,全球貿易額減少了29.7%,且在法案出台的十年後全球貿易額仍未修復到1929年的水平。而在主要貿易夥伴方面,1929年到1933年,美國從加拿大、德國、英國和日本等國家的進口額均減少超過50%,期間對這些國家的出口額也至少縮減超過30%。直到1934年,民主黨政府頒布了《互惠貿易協定法》(RTAA),允許總統在未經國會批准的情況下與其他國家談判關稅減免協議,美國對其主要貿易夥伴的雙邊貿易額才逐步恢復增長。

2.2. 對等關稅或重構全球貿易秩序

1947年《關稅與貿易總協定》發布後全球多邊貿易體系开始形成。本次美國加徵“對等關稅”或帶來全球貿易體系的重構。1947年《關稅與貿易總協定》發布後,各國通過多邊談判降低關稅的同時逐步消除貿易壁壘,全球多邊貿易體系初步形成,關稅水平的降低有效促進了貨物貿易的自由化程度,全球貿易規模快速擴張。

1986年9月,關稅與貿易總協定第八輪多邊貿易談判啓動,在繼續推進貨物貿易自由化議題的同時提出了推動服務貿易自由化和知識產權保護等新議題,並於1994年4月達成了《建立世界貿易組織的協定》,其包含了數輪修改後的關稅與貿易總協定以及在其框架下達成的各項協議,此協議的出台代表關稅與貿易總協定正式退出歷史舞台,更加符合現代貿易發展方向、更具規範化的世界貿易組織成爲了全球貿易體系發展的主要推動者。在世界貿易組織的推動下,覆蓋貨物、服務以及資本等在內的全球多邊貿易體系正式形成,在此體系之下北美貿易區、歐盟、東盟自由貿易區在內的區域自由貿易協定進一步推動了全球貿易自由化的進程。

最惠國關稅待遇原則是全球多邊貿易體系發展的基石。自1947年《關稅與貿易總協定》發布以來,永久性正常貿易關系——即“最惠國關稅”便成爲了多邊貿易體系發展的基石。最惠國關稅待遇下,一國給予另一國的貿易條件不得低於給予任何第三國的最優條件,即各國間的貿易政策應遵循互惠性、無條件性和普遍性,最惠國關稅待遇確保了全球貿易的非歧視性,使得各國在全球多邊貿易體系中能享受到公平待遇。根據WTO的相關統計數據,截止2022年,全球進口額中通過最惠國關稅待遇下進行的份額超過80%,其中有51%的進口額享受了最惠國免稅政策,極大的降低了各國出口成本,有助於全球貿易的平穩增長。

美國本輪對等關稅是對最惠國關稅待遇原則的挑战,或使全球多邊貿易體系重新轉向雙邊貿易或區域貿易。在特朗普政府1.0時期,其便對中國、墨西哥和加拿大在內的主要貿易夥伴採取了泛濫的單邊關稅,違反了最惠國關稅待遇中的非歧視性原則,而本輪對等關稅的加徵,則意味着美國從對少數國家加徵“單邊關稅”擴大到了對主要經濟體全面加徵“系統性關稅”,此舉表明美國可能將徹底背棄最惠國關稅待遇,動搖過去七十多年來全球多邊貿易體系發展的基石,嚴重破壞全球貿易秩序。而對等關稅加徵後,可能會使得中國、加拿大和歐盟等主要經濟體進一步出台反制措施,造成各國關稅稅率的螺旋上升,加速全球多邊貿易格局的分化與重組,使得全球多邊貿易體系重新轉向雙邊貿易或區域貿易。

2.3.對等關稅對全球貿易和我國出口的影響

大蕭條的特殊歷史時期,《斯穆特-霍利關稅法案》的持續時期並不長,其對美國和全球經濟的衝擊劇烈而短暫。但對比當下,若特朗對等關稅政策提升10%—20%全球普遍性關稅、對中國加徵60%以上關稅,則這一關稅衝擊將爲近幾十年之最,其對美國進口關稅加權稅率的影響將僅次於大蕭條時期。

根據今天凌晨美國發布的對等關稅相關數據測算,本次加徵對等關稅會使得美國進口關稅加權稅率提升16.7%,而如果進一步考慮前期對中國加徵的20%、對加拿大和墨西哥加徵的25%關稅稅率,則對美國進口關稅加權稅率的影響可能擴大到26.4%,如果進一步參考《斯穆特-霍利關稅法案》出台後全球貿易規模對關稅稅率變化的敏感度,則本次加徵對等關稅可能會使全球貿易收縮25.1%。

就我國而言,本次對等關稅加徵再度超預期,疊加前期已經加徵的20%關稅稅率,今年我國已累計被加徵54%的關稅稅率,以2017年-2019年美國對華進口關稅變化與中國對美出口增速變化得到的對美出口增速對關稅的敏感系數來測算,本次對等關稅預計將影響我國對美出口下滑31.5%,對應我國整體出口下滑4.6%。拖累今年GDP增速約1.0%,而進一步考慮前期加徵的20%關稅,則對GDP的拖累將擴大到1.5%。

3. 風險提示

(1)《斯穆特-霍利關稅法案》出台時間較久遠,基於此進行的數據測算可能會存在一定誤差;

(2)年內美國關稅政策的不確定性仍較高,需警惕後續進一步加大對華關稅措施的可能性;

(3)關稅政策對我國經濟增長的影響主要在於出口端,國內需求的回升可能會對衝關稅政策對GDP增速的部分拖累。

注:內容節選自東吳證券2025年4月3日發布的《對等關稅對全球貿易和中國經濟的衝擊有多大?》,分析師:蘆哲S0600524110003、李昌萌S0600524120007

標題:對等關稅對全球貿易和中國經濟的衝擊有多大?

地址:https://www.iknowplus.com/post/208194.html