房地產的價量達到穩態了嗎?

核心觀點

站在“算總账”的視角之下,房價和新房銷售可能均未達到穩態水平。從我們對竣工趨勢的判斷來看,2025年底可能會迎來地產竣工增速向上的拐點,後周期對經濟的拖累或將开始收斂。而竣工是地產鏈條的最後一個環節,當竣工回升後,本輪地產下行周期對經濟的負面影響也將整體結束。2025年可能是房地產對經濟影響的“最後一跌”。從地產周期的角度來看,我們預計2026年有可能會看到中國經濟“L形”一橫的出現。

摘要

1. 地產量價的穩態可能尚未達到

判斷2025年的房地產市場,首先要回答兩個問題:房價下跌是否結束,新房銷售是否見底?

1.1. 如何理解住房估值的穩態?

在2024年房地產市場的展望報告中,我們把租金回報率視爲住房的估值,並將其與30年國債到期收益率作比較,得出了我國住房估值相對偏貴的結論。(詳見報告《趨勢延續——2024年房地產市場展望》,2024.1.13)

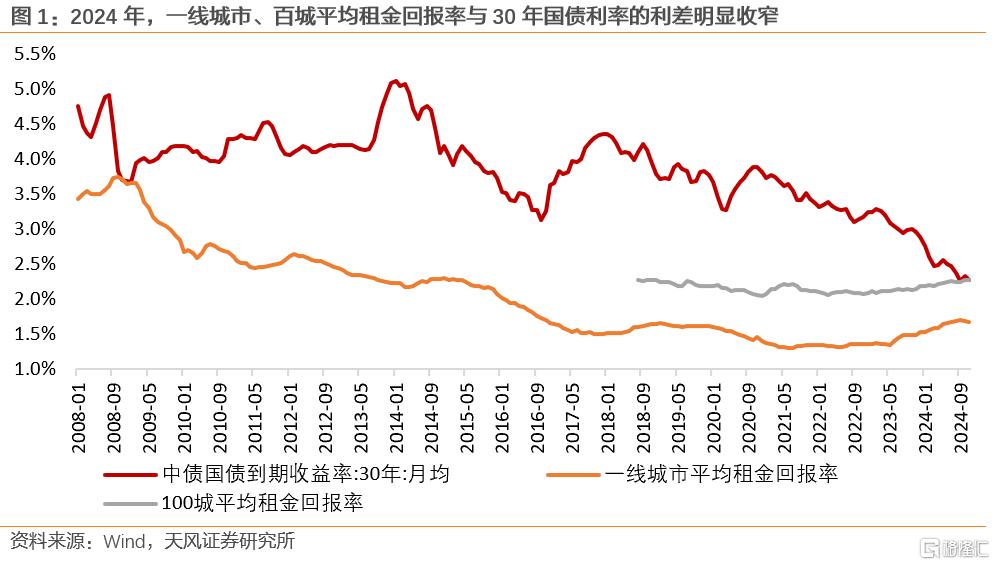

經過了一年的時間,估值壓力似乎已經有所消化。截至2024年11月,一线城市、百城平均租金回報率較30年國債利率的利差分別爲-60、0bp,較2023年底分別大幅收窄77、70bp。

但我們認爲,房地產估值的底部可能還沒到。

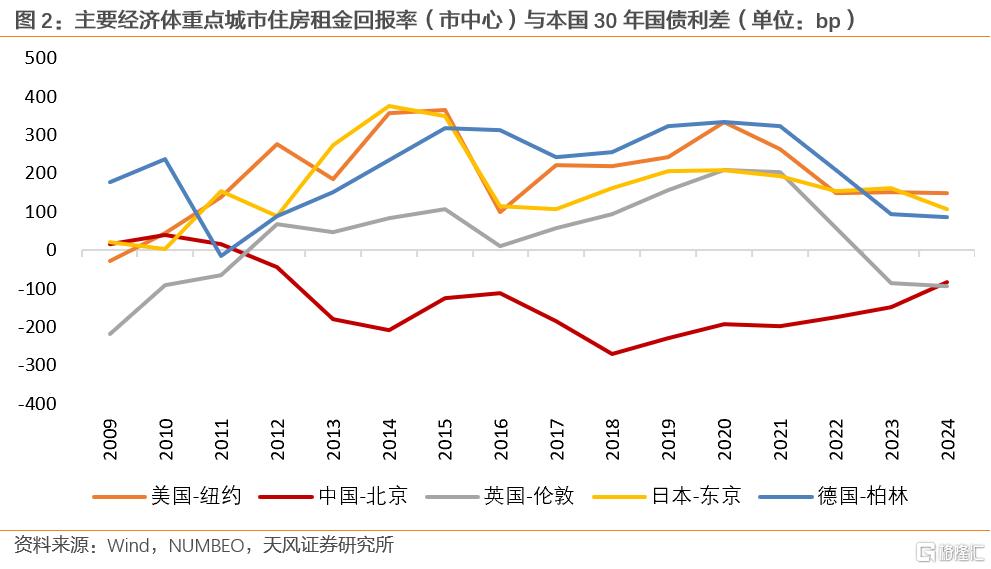

一是租金回報率還不夠高。從海外主要經濟體的經驗來看,重點城市的住房租金回報率大多數時間高於30年國債利率。2009-2024年,紐約、倫敦、東京、柏林住房租金回報率與30年國債利率平均利差分別爲198、34、168、211bp,而我國一线城市目前仍然處於倒掛的狀態。

二是租金回報率還不夠穩。雖然租金回報率與30年國債的利差已經快速收窄,但進一步拆分來看,利差的收窄主要源自於無風險利率的快速下行。以一线城市爲例,其租金回報率與30年國債利率77個bp的利差收窄中,有62個bp來自於30年國債利率下行,來自租金回報率擡升的貢獻則僅有15個bp。

那么,能否將由無風險利率下行驅動的利差收窄視作住房估值壓力的有效緩解?

“當租金回報率高於無風險利率以後,住房估值趨於合理,房地產市場將達到穩態”,這是將租金回報率與長期國債利率進行比價時很容易得出來的一個結論。但我們認爲有必要對這個結論保持謹慎的態度,因爲這個結論可能是一種靜態推演、“刻舟求劍”的結果。

租金回報率是分子(租金)和分母(房價)共同影響的結果。動態來看,當租金回報率超出長期國債利率一定水平後,房東出於投資回報的考慮,可能會停止出售住房並將其用於出租,住房交易市場的供給減少,進而會推動房價企穩;但與此同時,住房租賃市場的供給也會增加,如果居民收入水平或城鎮人口沒有提升,可能會導致租金出現下滑壓力,租金回報率也將進一步下降,從而破壞所謂的“穩態”。

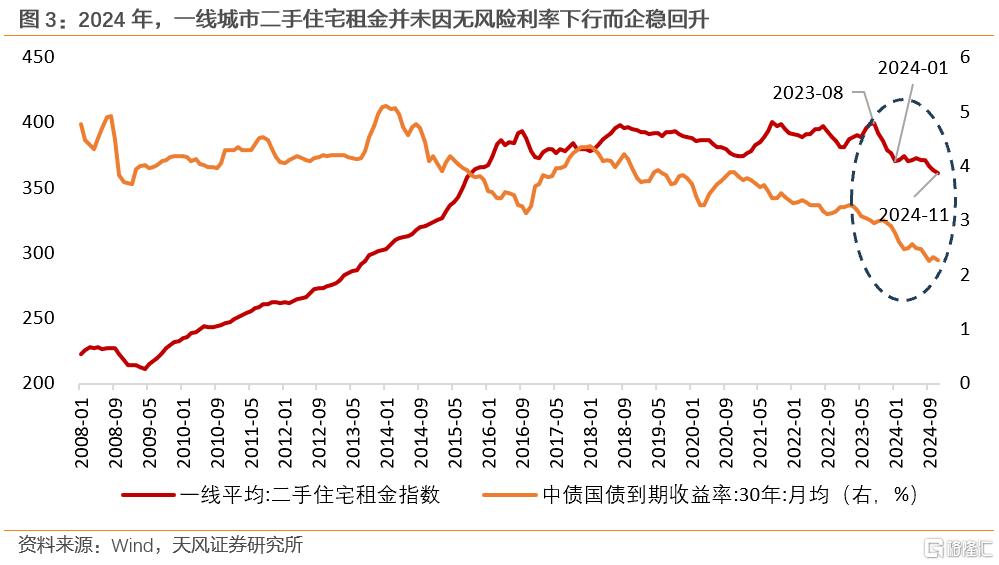

所以動態來看,無風險利率快速下行並不必然帶來住房估值的消化,“無風險利率快速下行→租金回報率高於無風險利率→房地產市場企穩”的邏輯中忽略了一個重要的環節——“寬貨幣可以帶來經濟的改善,從而穩定租金水平”。

表面上看,利率快速下行使得租金回報率與30年國債利率的倒掛不再那么明顯;但實際的情況是,截止2024年11月,一线城市二手房租金指數爲361.5,同比下滑4.6%,租金並未因寬貨幣而企穩回升,住房估值的動態穩態可能還沒有達到。

因此,盡管2024年11月一线城市二手住宅價格指數邊際企穩、環比小幅回升0.4%,但估值壓力並未完全緩解,房價可能還會繼續磨底。

1.2. 如何理解新房銷售的穩態?

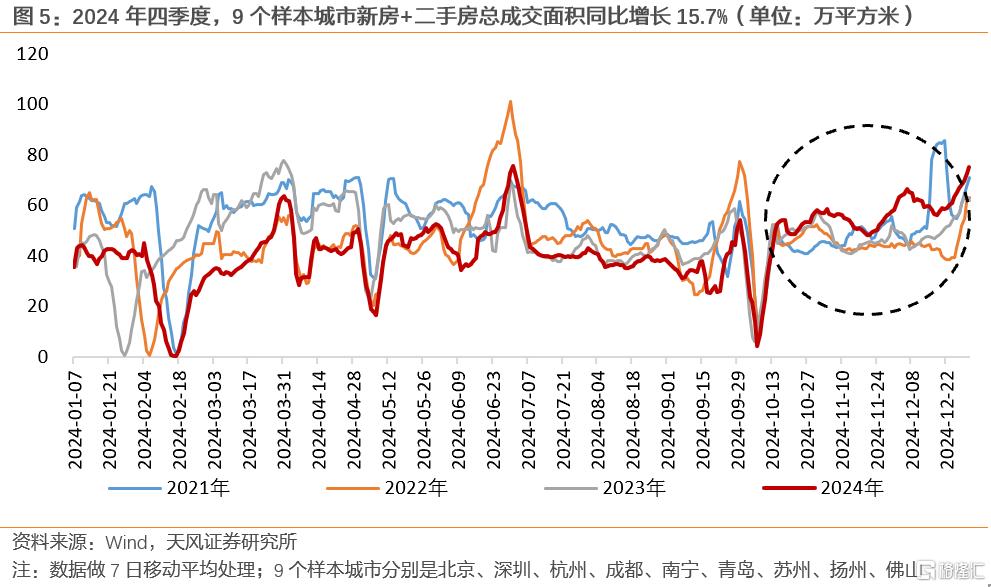

“929”新政以來,房地產成交出現了明顯的回暖,2024年四季度,9個樣本城市新房+二手房總成交面積同比增長15.7%,顯著超出的季節性規律。

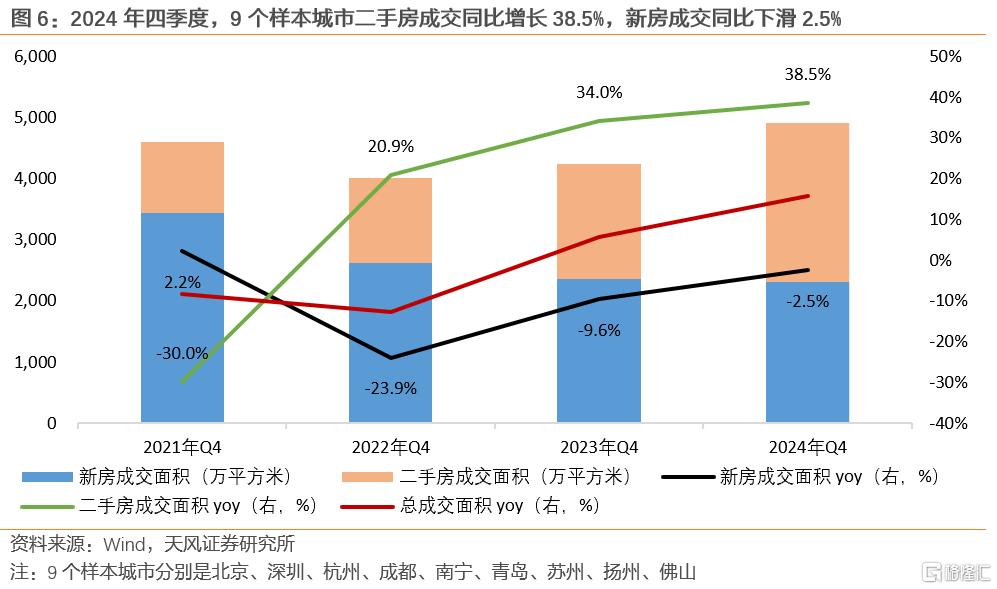

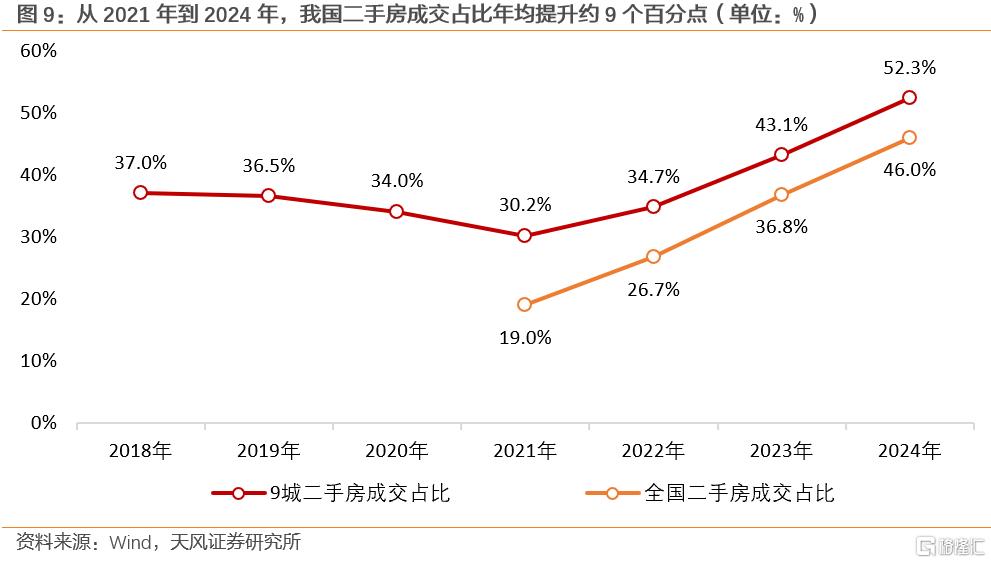

在2024年房地產市場的展望報告中,我們還提出了一個預判——“二手房的成交佔比可能會繼續提升,進而影響新房銷售”,“929新政”以來地產成交的結構特徵符合我們的預判。2024年四季度,9個樣本城市二手房成交面積同比增加38.5%,但新房成交面積則同比下滑2.5%,二手房成交佔比較2023年同期提升8.8個百分點。

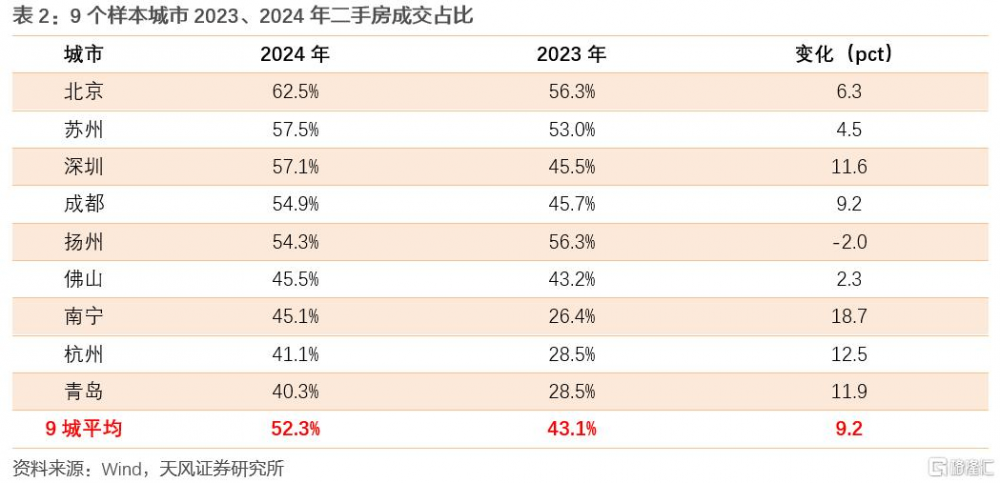

2024年全年,9個樣本城市二手房成交平均佔比達到了52.3%,較2023年提升9.2個百分點。其中,北京已經超過了60%,蘇州、深圳、成都、揚州在54%-60%之間,佛山、南寧、杭州、青島還處於40%-46%之間。從提升速度上看,南寧、杭州、青島、深圳提升較快,較2023年提升幅度超過10個百分點;揚州二手房成交佔比反而出現了小幅下滑。

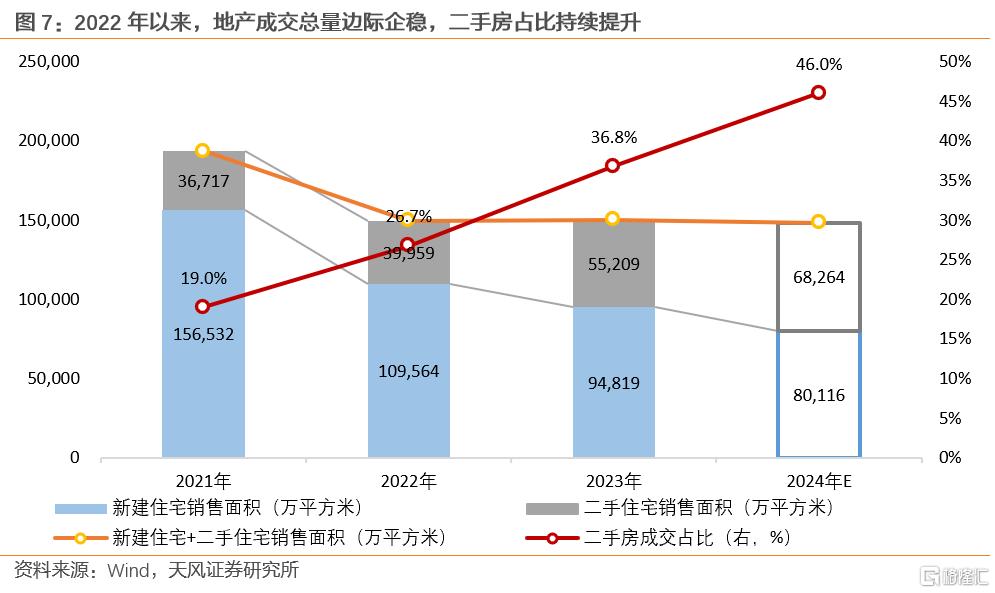

實際上,自2022年以來,地產成交總量邊際企穩、二手房成交佔比持續提升的特徵就一直存在。

根據我們的測算,新建住宅+二手住宅總成交面積從2021年的19.3億平方米大幅下滑至2022年的15億平方米以後,2023、2024年基本穩定在了15億平方米左右的水平。

總需求邊際企穩是投機性需求衰減後的必然結果。如果沒有投機性需求,僅有真實居住需求的話,住房需求將是由總人口、城鎮化、人均住房面積、折舊更新等因素決定的慢變量,短期內發生大幅波動的可能性不大。

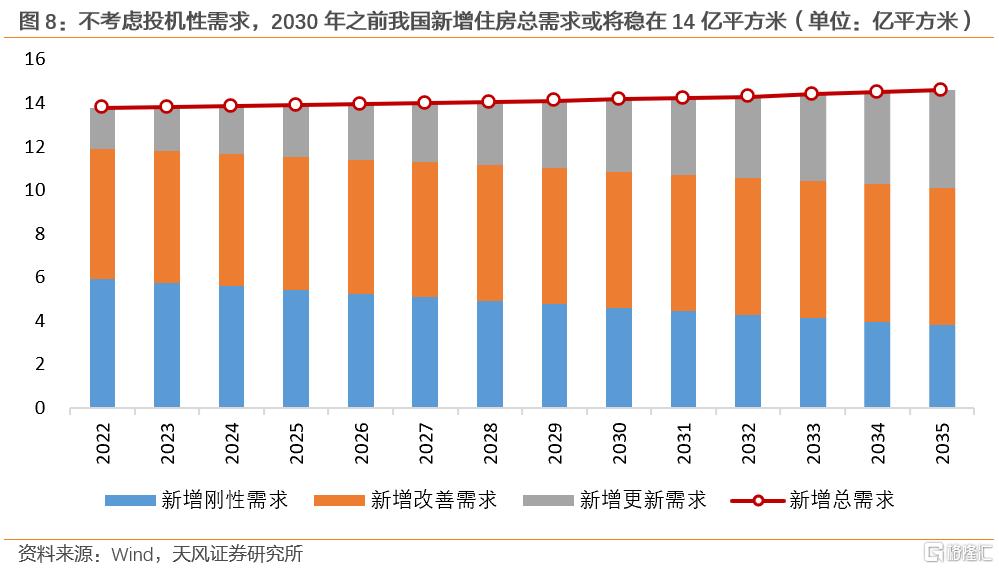

根據我們在報告《地產下行的盡頭:多少億平是終點?——中國房地產市場的長期需求測算》(2022.10.22)中的測算,在2030年之前,如果不考慮投機性需求的話,新增住房需求將大致穩定在14億平方米左右,可能已經達到了穩態水平。

假設總需求與總成交之間重復成交的佔比不變,在總需求基本穩定的前提下,新房的銷售水平將主要取決於成交結構的變化。

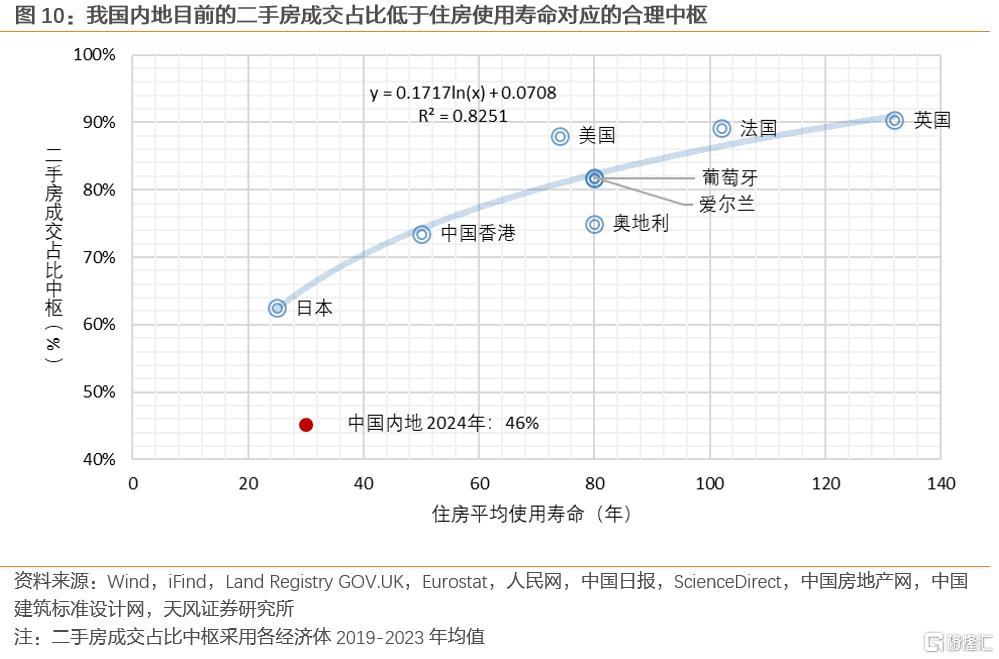

從9個樣本城市來推算,我們估計2024年全國二手房成交佔比約爲46%,且提升速度較快,從2021年的19%到2024年的46%,年均提升9個百分點。根據我們在報告《中國地產市場成熟的標志》(2024.8.8)中得到的結論,從住房使用壽命的角度來看,中國內地二手房成交佔比理論上應該高於日本(62%)低於中國香港(73%),可能還有15-20個百分點的提升空間。

如果二手房佔比還將繼續提升,我們認爲新房銷售面積可能還會受到二手房的擠出,但總體成交面積可能已經達到了穩態水平。

1.3. “算總账”視角下的房地產市場

從上述論證中其實不難發現,如果僅盯着新房、二手房或租賃中的某一個市場來分析,結果可能會產生偏差。原因在於無論是購买新房、購买二手房,還是租房,彼此之間都存在較強的替代效應,當某一種選擇失去性價比以後,住房需求會表達爲更具性價比的選擇。比如在房價預期反轉以後,過去因炒房而囤積的住房被集中拋售,導致二手房更具性價比,市場的選擇持續推高了二手房的成交佔比。

而這種替代效應會使得房地產市場達到穩態的過程是一種動態均衡,靜態地分析難免會出現失誤。規避靜態分析的方法之一就是“算總账”,將新房市場、二手房市場、租房市場加總以後,再來判斷房地產的總體供需格局。

站在“算總账”的視角之下,影響房地產市場的邊際力量,一是供給的增減,二是由城鎮人口增加、人均住房面積提升、折舊更新帶來的新增住房需求,三是對房價的長期預期變化。

居民只要身處於城市之中,無時無刻都在表達着自己的真實居住需求——要么买房,要么租房。刺激觀望中的群體下場买房,只能改變需求的結構(租/購),並不能增加需求的總量。

如果要改變總體供需失衡的格局,存在三條可能的路徑:

①通過收儲來凍結冗余的供給,並根據需求的增長逐漸釋放,但前提是回收的住房不能在短期內以任何方式重回市場。

②如果市場能夠產生一致且強烈的房價長期看漲預期,那么對供需兩端都會產生積極的影響:供給端,持有多套住房的群體出於博取資本利得的目的將停止拋售,並可以容忍短期租金回報偏低的瑕疵;需求端,資產升值預期也會使得更多的群體產生真實居住以外的需求。

③未來幾年中,每年仍將自然新增約14億平方米的住房需求,通過新增需求不斷消化冗余的庫存,即市場自然出清企穩。

第一種路徑需要較多的財政投入(詳見報告《收儲存量房是否可行?》,2024.5.12),第二種路徑則較爲依賴宏觀環境的整體改善,第三種路徑實際上是自然消化壓力的過程。

不過,“算總账”的分析視角雖然可以更好地判斷房地產市場從非穩態到穩態的趨勢,但由於無法演繹過程中的具體路徑,可能會忽略一些市場的波動。比如,盡管租房和买房都是觀望群體的需求表達,但從买房到入住之間存在時滯,會階段性產生既租房又买房的情況,此時房地產市場可能會表現出租金、價格雙旺的狀態;而一旦入住後,租賃市場的需求就會減弱,導致租賃市場供需失衡。

2. 解構2024:兩個積極變化

2024年的房地產市場,驗證了我們在《趨勢延續——2024年房地產市場展望》(2024.1.13)中的判斷——二手房繼續替代新房(二手房成交佔比從36.8%提升至46%)、房企繼續主動去庫(新开工強度恢復至正常區間)、施工重心仍然靠後(新开工佔施工面積比重繼續下降)、竣工受33個月前新开工影響(竣工面積下滑)。

但2024年房地產數據的細節中仍然出現了一些新的邊際變化,對判斷2025年房地產投資有重要的影響。

2.1. 开工強度重回正常區間

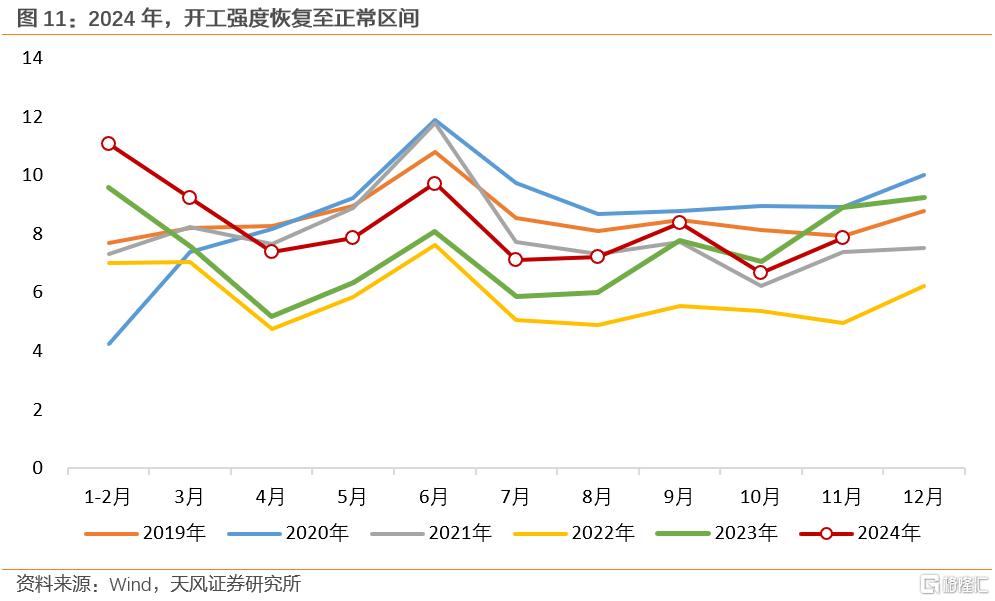

我們用“當月新开工面積/購置土地面積MA24”來刻畫房地產的开工強度,當這個指標越高的時候,說明房企加快了开工的速度。

2021年下半年到2023年三季度,房企的开工能力和开工意愿可能都受到了銷售低迷、現金流承壓的拖累,表現爲开工強度持續地走低。

2023年四季度开始,开工強度出現了反季節性的大幅回升,在拿地偏弱的情況下,可能是房企主動加快土地庫存去化的結果。

开工加快的趨勢延續到了2024年。2024年前11個月,开工強度的平均值爲8.2倍,高於2022年的5.8倍和2023年的7.2倍,介於2020年的8.6倍和2021年的8.0倍之間,重新回到了正常的波動區間。

盡管房企拿地仍然疲軟,但开工強度重新回到正常的波動區間,意味着房企的开工意愿和开工能力可能已經有所恢復。我們認爲,开工意愿的恢復可能仍然是主動去庫存的體現,而开工能力的改善則與房地產項目“白名單”等融資端支持政策的推進有關。

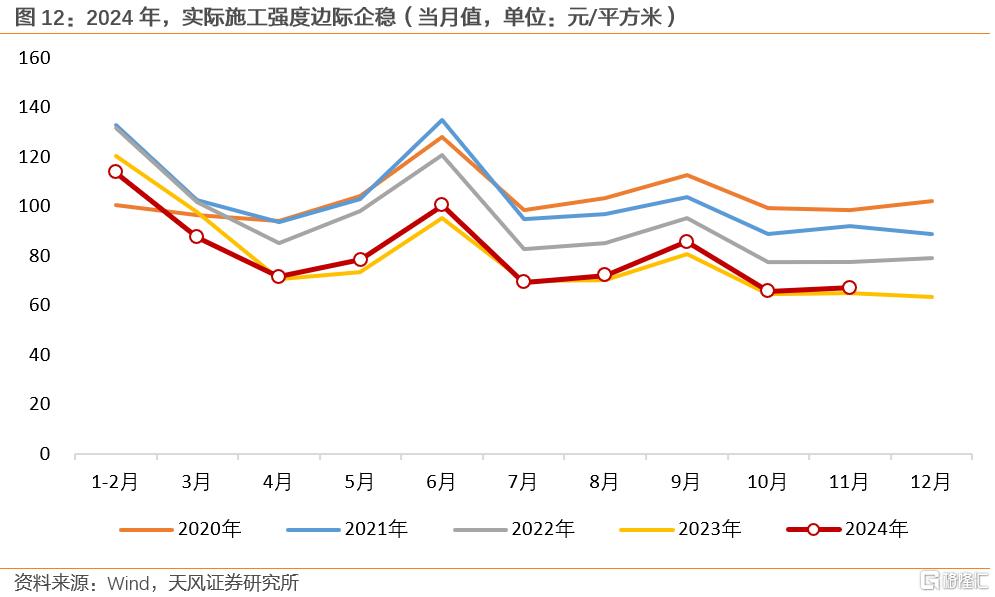

2.2. 施工強度邊際企穩

2024年房地產數據中另一個積極變化是,連續下滑2年半的實際施工強度在2024年實現了邊際企穩。2024年1-11月實際施工強度累計達到了755元/平方米,較2023年同期小幅回升1.9%。

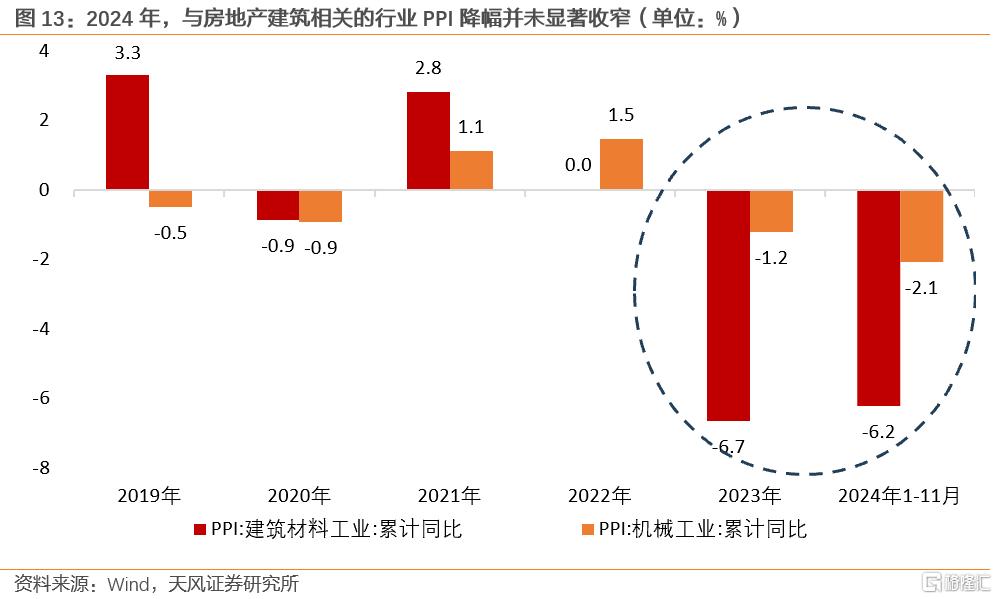

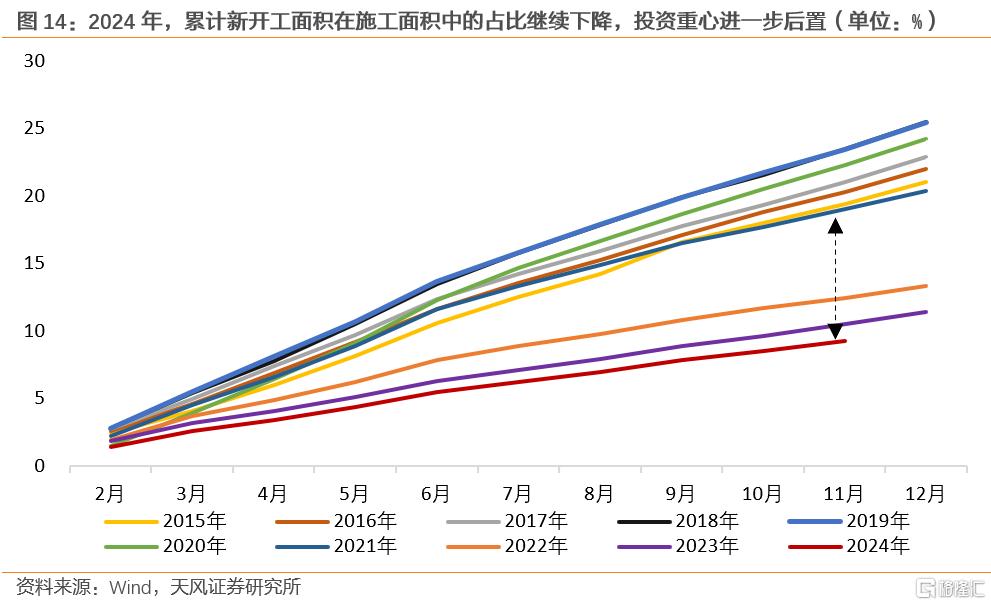

我們在《趨勢延續——2024年房地產市場展望》(2024.1.13)中曾經做過分析,造成2023年實際施工強度下滑的原因可能有兩個——價格回落和投資重心後置。然而,從2024年的數據來看,建材、機械PPI的降幅並未顯著收窄,投資重心甚至還在進一步後置。

因此,驅動2024年實際施工強度企穩的可能既非價格因素,也非投資重心,有可能是房企在融資端有所修復以後,施工狀況出現了真實的改善,加大了對在建項目的實際投入。

3. 展望2025:拐點初現

3.1. 2025年主要數據展望

我們仍然認爲,在1年的短周期維度下,房地產分析的範式沒有出現重大變化,因此我們繼續沿用在2023年房地產展望報告中所搭建的房地產市場分析框架,具體可以參考報告《對直覺的背離——2023年房地產市場展望》(2022.12.10)。

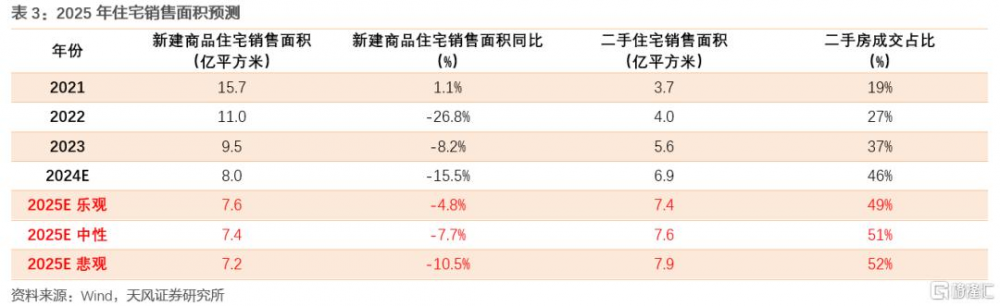

銷售方面,由於總需求可能已經邊際企穩,但結構上尚未達到穩態,二手房佔比大概率還將繼續提升,因此新房的銷售可能還會繼續下滑。假設2025年新房和二手房的總成交面積繼續維持在15億平方米左右的水平,在樂觀、中性、悲觀的情景下,預計2025年二手房成交佔比分別提升3.0、4.5、6.0個百分點,對應新建商品住宅的銷售面積分別爲7.6、7.4、7.2億平方米,較2024年分別下滑4.8%、7.7%、10.5%。

投資方面,2025年房地產投資會受到新增項目的影響,但影響更大的可能還是存量項目。以2024年爲例,新开工面積約爲7.3億平方米,僅佔到了施工面積的10%。而且從歷史數據來看,這個新开工面積的佔比整體呈下行趨勢,且階段性波動主要出現在房地產市場出現拐點以後。同時,2023-2024年,房屋施工面積大致等於近5年新开工面積之和。如果這兩個規律在2025年仍然存在的話,那么2025年房地產投資的權重影響變量將主要是2021-2024年开工的項目,而非2025年的新开工項目。

而存量項目已經是既定事實,自2021年房地產市場出現拐點以來,新开工面積就持續大幅度下降,因此2025年房地產投資的大致趨勢其實已經基本確定。

2025年增量項目對房地產投資的影響主要體現在四個方面:拿地面積、开工強度、施工強度、停復工面積。

①拿地面積:在房價和新房銷售尚未完全觸底的情況下,我們預計房企仍然缺少擴張的意愿,拿地規模可能還將繼續下滑。中性情景下,預計2025年購置土地面積增速與2024年持平,同比下滑6%;樂觀、悲觀假設下分別下滑3%、9%。

②开工強度:政策對房地產仍然保持積極的態度,住建部也明確表示將所有合格房地產項目爭取納入“白名單”,房企融資端大概率將繼續受到支持;而在量價均未企穩的情況下,房企主動去化土地庫存的心態可能也不會出現明顯改變。因此,我們預計2025年开工強度仍將保持在正常的波動區間內。中性情景下,假設2025年各月开工強度持平於2024年同期;樂觀、悲觀情景下,假設各月同比提升、下降2%。

③施工強度:施工強度可能也會在融資政策的支持下保持當前邊際企穩的態勢。中性情景下,我們假設2025年施工輕度持平2024年;樂觀情景下,假設2025年保持2024年的提升幅度;悲觀情景下,假設2025年施工強度回到2023年的水平。

④停復工面積:即(當年復工面積-上年停工面積)。樂觀情景下,假設與2023年大體相當;悲觀情景下,假設與2024年大體相當;中性情景取樂觀、悲觀情景的均值。

基於以上分析和假設,根據我們的測算,在樂觀、中性、悲觀的假設下,預計2025年房地產建安投資增速可能分別爲-7.7%、-12.2%、-16.7%。其中,在中性假設下的結果與2024年(-11.7%)基本一致。

不過,在建安投資增速可能邊際企穩的同時,竣工面積降幅可能會邊際擴大。按照新开工領先竣工33個月的規律,2025年的竣工趨勢將取決於2022年下半年和2023年上半年的开工,恰好是本輪地產下行周期中开工惡化最快的階段。根據我們的測算,2025年竣工面積的下滑幅度可能會超過30%,降幅較2024年進一步擴大。

3.2. 最後一跌

房地產對經濟的拖累主要體現在三個方面:

第一,銷售通過第三產業中的房地產業對經濟產生影響。但新房和二手房的成交都會貢獻房地產業的增加值,因此需要關注地產總成交而非新房銷售。

第二,投資通過建築業及其產業鏈對經濟產生影響。

第三,竣工通過後周期對經濟產生影響。竣工對建築業的影響已經計入到了建安投資之中,但竣工還會帶動裝修、家具家電採購等需求,進而對GDP產生影響。

由於地產總成交可能已經邊際企穩,同時中性預期下2025年建安投資增速大致與2024年持平,因此2025年房地產銷售端和投資端對經濟的影響可能將邊際企穩。

但竣工面積降幅的擴大,或將導致後周期繼續承壓。佛山市擁有全國最大的泛家居產業集群之一,從其2024年的經濟表現可以較好地佐證這一點。歷史上,佛山市與廣東省GDP增速基本同步波動,但2024年佛山明顯落後廣東全省。2024年前三季度,廣東省實際GDP累計同比增長3.4%,但佛山市則僅有1.6%,落後廣東省1.8個百分點,體現了地產竣工惡化對經濟的拖累。

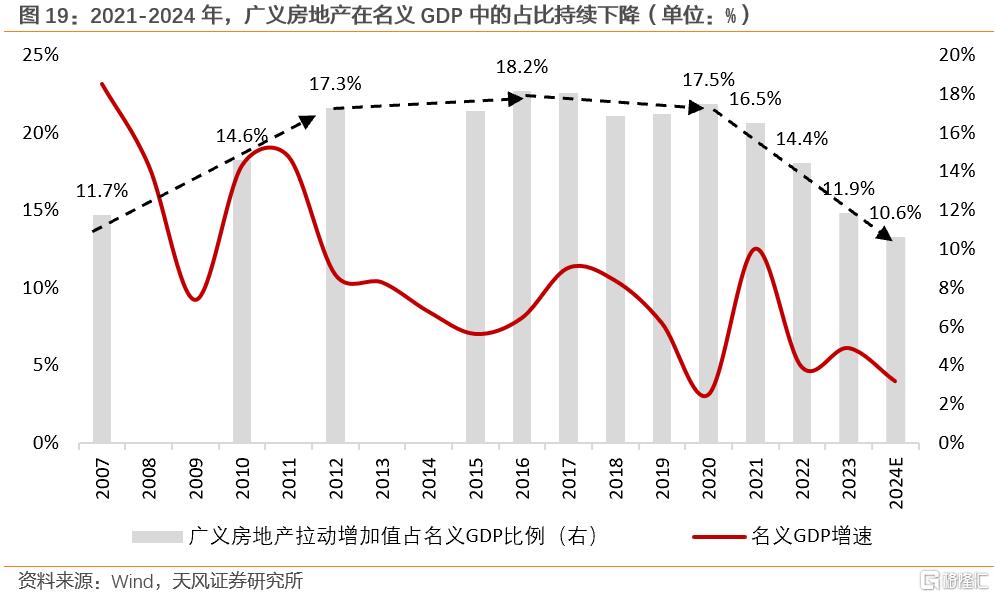

但好的一面是,隨着房地產的下行,經濟也在不斷地去地產化。根據我們的測算,廣義房地產在名義GDP中的佔比從2020年的17.5%快速下降到了2024年的10.6%,4年時間下降7個百分點左右。同時,地產鏈也在轉型,對房地產的依賴度也有所下降(詳見報告《分析地產問題的三個層次》,2024.7.8)。因此,對經濟並不需要過度悲觀。

不過,從我們對竣工趨勢的判斷來看,2025年底可能會迎來地產竣工增速向上的拐點,後周期對經濟的拖累或將开始收斂。而竣工是地產鏈條的最後一個環節,當竣工回升後,本輪地產下行周期對經濟的負面影響也將整體結束。2025年可能是房地產對經濟影響的“最後一跌”。

從地產周期的角度來看,我們預計2026年有可能會看到中國經濟“L形”一橫的出現。

風險提示:房地產政策可能超預期;文中測算具有一定主觀性,可能與實際情況存在差異,僅供參考;本文暫未考慮城中村改造等政策的外生影響。

注:文中報告節選自天風證券研究報告《天風宏觀宋雪濤:房地產的價量達到穩態了嗎?》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:房地產的價量達到穩態了嗎?

地址:https://www.iknowplus.com/post/184049.html