交易量變化≠增量資金變化

1、策略觀點:交易量變化≠增量資金變化

去年9月以來,市場交易量變化較大,很多投資者會感性地基於交易量判斷增量資金的強度,前期交易量達到2015年高點的時候過度樂觀,近期交易量下降的時候又擔心重回熊市,我們通過跟蹤最近的數據和歷史牛市初期的換手率數據,能夠發現交易量變化≠增量資金變化。2024年9月以來,交易量、換手率已經達到了2015年牛市高點水平,但增量資金規模只是和指數漲幅一致。歷史上牛市初期,經常會出現交易量回升幅度大於增量資金流入幅度,比如2019年Q1。牛初第一波上漲完成後,隨着市場進入震蕩,交易量也會明顯下降,傳統的資金流入渠道(比如开戶數)會降溫到熊市的水平,但由於已經流入的增量資金不會都流出去,而且震蕩期,大多會出現某一類資金持續逆勢穩定流入,比如2019年Q3-20年Q1的震蕩期,公募基金發行量穩步增加,2013年Q2-14年Q2的震蕩期,融資余額逆勢穩步增長。最近市場的休整,我們認爲是牛市初期上漲過後的正常休整,ETF份額有可能會在震蕩過程中穩步增長。休整過後,春節前可能是第二次买點。

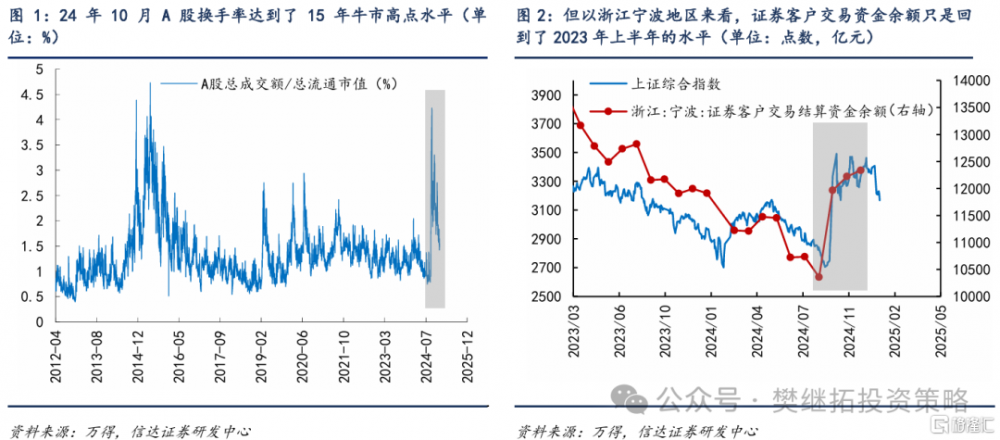

(1)2024年9月以來,交易換手活躍,但增量資金規模只是和指數漲幅一致。2024年9月以來,市場交易量回升很多,成交額和換手率均達到了2015年牛市的水平,很多投資者可能會基於此認爲增量資金也有2015年的級別,但如果仔細觀察居民銀證轉账和融資余額的數據能夠發現,確實有增量資金流入,但體量上和速度上只是和指數漲幅一致。比如以浙江寧波地區來看,2024年9-11月證券客戶交易資金余額持續回升,但回升幅度和指數漲幅差不多,絕對數值回升到了接近2023年5月的水平。

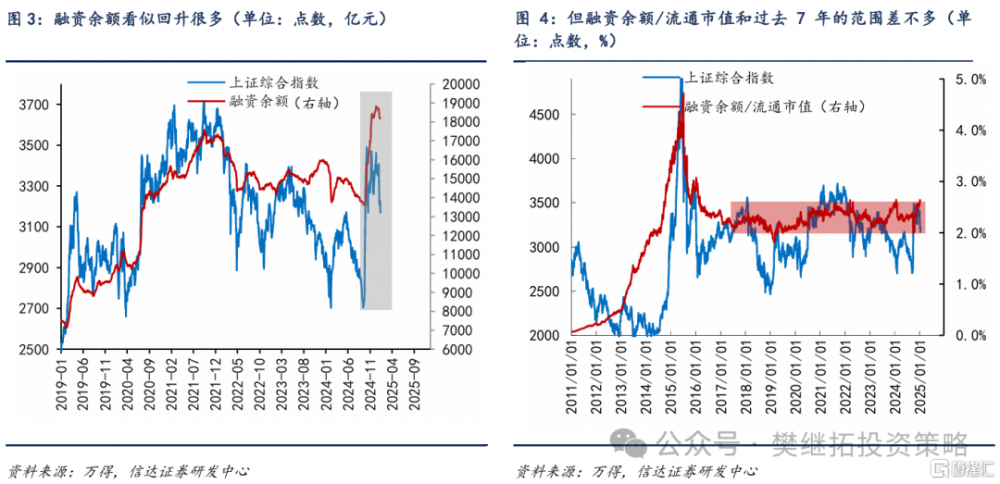

再看投資者關注度更高的融資余額,單從絕對值來看,這一次融資余額高點已經高於2021年牛市的高點。我們認爲,這更多受到了過去幾年股市融資融券標的範圍擴大和股市擴容的影響。因爲2022-2023年熊市期間,融資余額下降的速度遠小於指數跌幅。而且融資余額/流通市值的波動範圍和過去7年的範圍差不多。所以整體來看,融資余額回升和股市擴容、標的範圍擴大的速度比較匹配,這與2014-2015年融資余額回升速度遠超流通市值上漲速度是不同的。

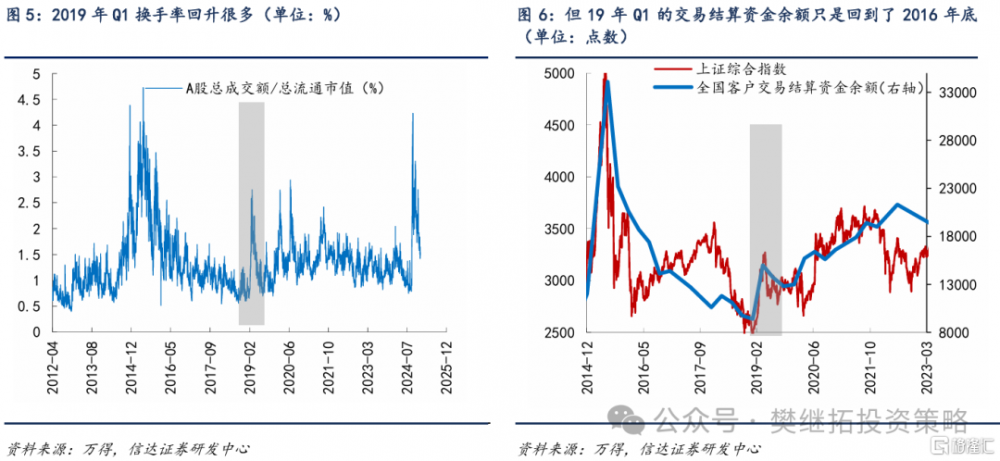

(2)牛市初期的2019年Q1也是類似現象。交易量回升幅度大於增量資金流入幅度是牛市初期常見的現象,比如2019年Q1,股市換手率也回升很多,但19年Q1的交易結算資金余額只是回到了2016年底。上一次投資者密集討論流動性牛市,對比2014-2015年牛市,恰恰也是2019年Q1。

(3)震蕩休整期,傳統的資金流入渠道會降溫,但新的資金流入渠道還會逆勢流入。牛市初期一般快速漲一波修復熊市或之前1年大部分跌幅後,會進入休整回撤。休整期交易量會下降較多,但之前流入的增量資金並不會完全流出去,還會存留很多,並且往往會出現某一類新的資金流入渠道逆勢持續流入。2019年Q2-2020年Q1的震蕩期,居民开戶數據重新跌回2018年水平,但公募基金發行量逆勢穩步增加。2013年Q2-2014年Q2的震蕩期,居民开戶數跌回2012年最低水平,但融資余額快速增長。

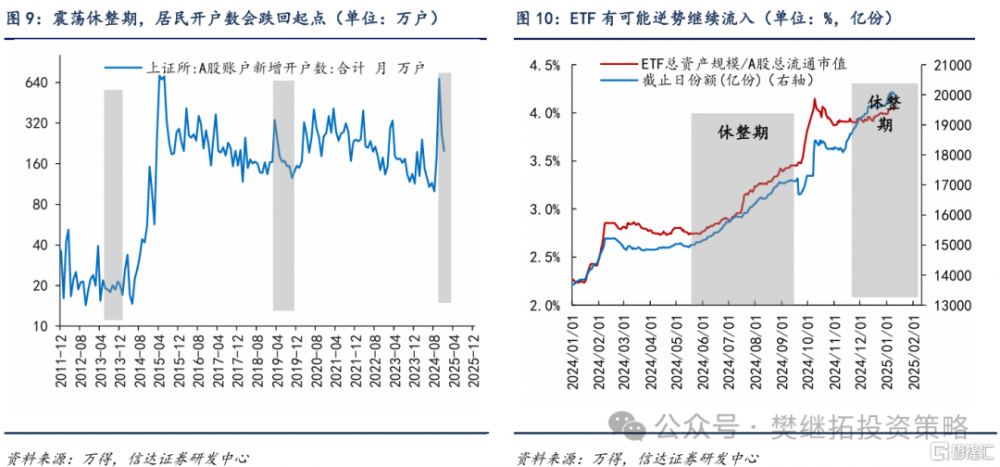

(4)ETF或將成爲這一輪牛市最重要的資金流入方式之一。這一次休整期,居民开戶數也已經开始連續下降了,這是牛初回撤正常的現象,按照13年和19年的經驗,开戶數據可能會跌回原點,但市場大概率不會調回原點。因爲之前流入的資金不會完全流出去,而且ETF大概率會是逆勢持續偏強的資金。

(5)短期A股策略觀點:休整過後,春節前可能是第二次买點。2024年9月初是這一輪牛市第一個較好的买點,下一個可以重點關注的時間點可能是春節前。一方面,季節性規律顯示2月是Q1勝率賠率最好的月份。另一方面,更重要的是,3-4月是經濟數據和居民熱情能否繼續加速的重要時點,春節前如果市場位置不高,买點比較安全。10月以來的震蕩,內部結構性機會很多,但分化很大,10-11月機構重倉股偏弱,小盤主題低價股較強,最近大盤股偏強,小盤股走弱。本質上是因爲,對機構投資來說,政策預期推升完第一波沒有分歧的拐點性行情後,政策效果還有待驗證。對居民來說,因爲9月有一波普漲性行情,所以居民資金快速回流,但隨着橫盤震蕩時間變長,增量資金流入力度變慢。我們認爲,市場中樞的再次大幅回升,需要居民和機構資金形成合力,最早估計要等春節之後。

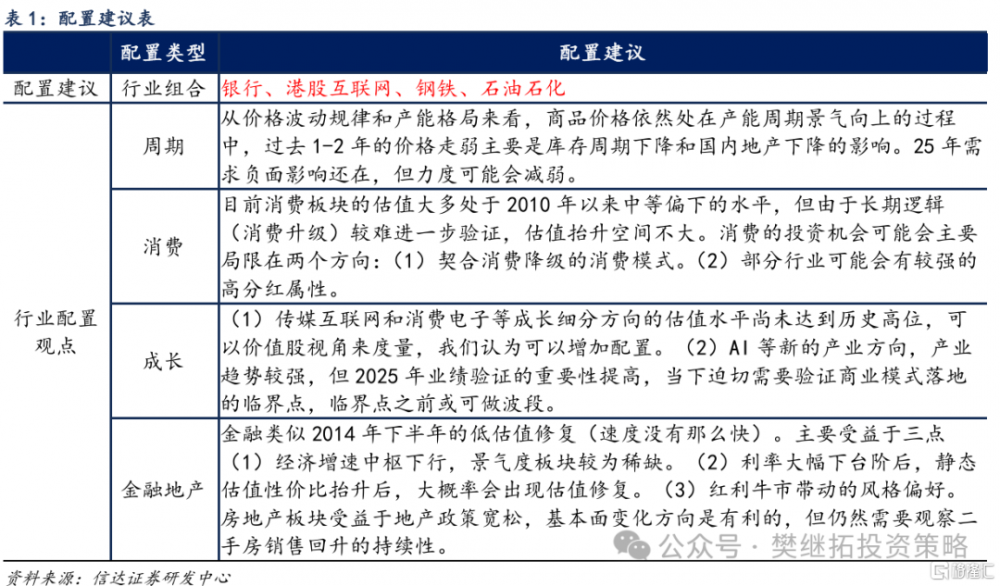

未來1個月配置建議:金融地產(政策最受益)>上遊周期(產能格局好+前期漲幅和預期低) > 交運&公用事業(低估值防御)>AI&消費電子(新賽道+成長股中的價值股+風格階段性偏大盤價值)>出海(長期邏輯好,短期美國大選後政策空窗期)。10月以來的震蕩期,市場風格偏向小盤低價策略,這種現象的一種解釋是,流動性充裕但盈利較弱,所以投資者偏向博弈性風格。其實如果觀察歷次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驅動的牛市,低價策略都容易在指數大幅上漲的後期至震蕩初期有較強的超額收益。而一旦市場進入震蕩期後期,低價策略大多會失效,指數新一輪中樞回升,大多不是由低價策略帶動的。對於大小盤風格來看,牛市期間的每一次震蕩,大概率是大小盤風格轉變的拐點,震蕩結束後,新的上漲波段大概率大小盤風格和之前不同。比如2020年7-9月震蕩期之前的4-7月,市場風格偏小盤,但2020年8月-2021年初,風格轉向大盤。2014年14-15年1月震蕩期之前的9-12月,市場風格偏大盤,之後的2015年1-6月,風格轉向小盤。站在當下來看,我們認爲市場震蕩還會繼續,在新一輪上漲之前,大概率會提前觀察到小盤低價策略失效。

2、上周市場變化:

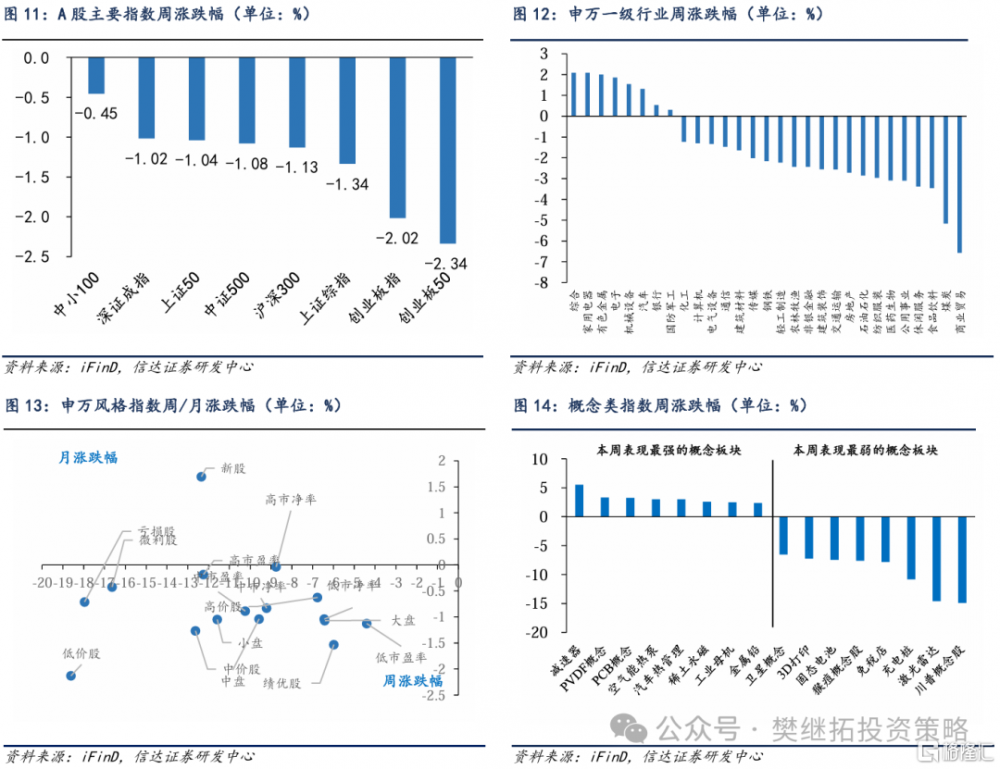

上周A股主要指數全數下跌,其中創業板50(-2.34%)、創業板指(-2.02%)、上證綜指(-1.34%)領跌。申萬一級行業中綜合(2.09%)、家用電器(2.09%)領漲,商業貿易(-6.57%)、煤炭(-5.17%)、食品飲料(-3.46%)領跌。概念股中,減速器(5.50%)、PVDF概念(3.32%)、PCB概念(3.24%)領漲,川普概念股(-14.90%)、激光雷達(-14.57%)、充電樁(-10.83%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2025年01月12日發布的《交易量變化≠增量資金變化》,報告完整版請參考信達策略團隊發表的研報全文。分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:交易量變化≠增量資金變化

地址:https://www.iknowplus.com/post/183781.html