贖回潮衝擊:銀行負債的表內外轉換

引子

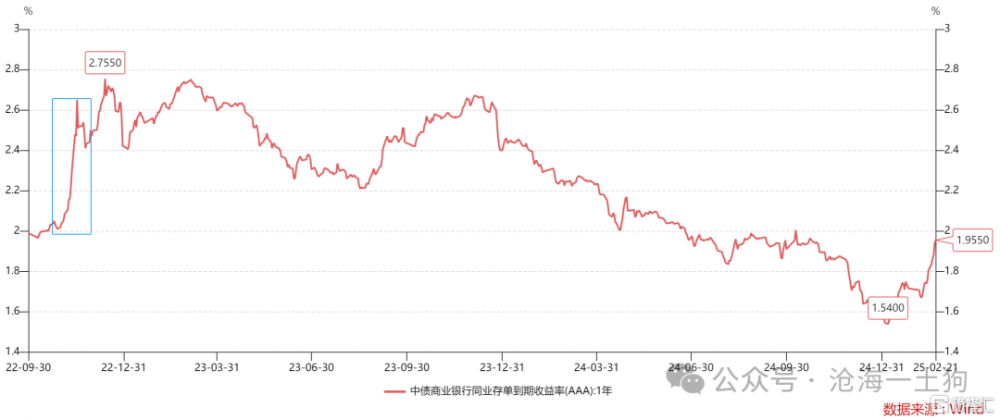

在2022年q4,有一波存單利率快速上行,大概兩周上行了50bp左右。

之所以存單利率出現跳升,是因爲非銀出現了贖回潮,導致存單被大量拋售。

那么,我們是否有辦法引導存單利率緩慢上升,避免出現跳升呢??這篇文章將從流動性傳導機制上研究“跳升”的原理,並給出相應的解決方案。

銀行負債的表內轉表外

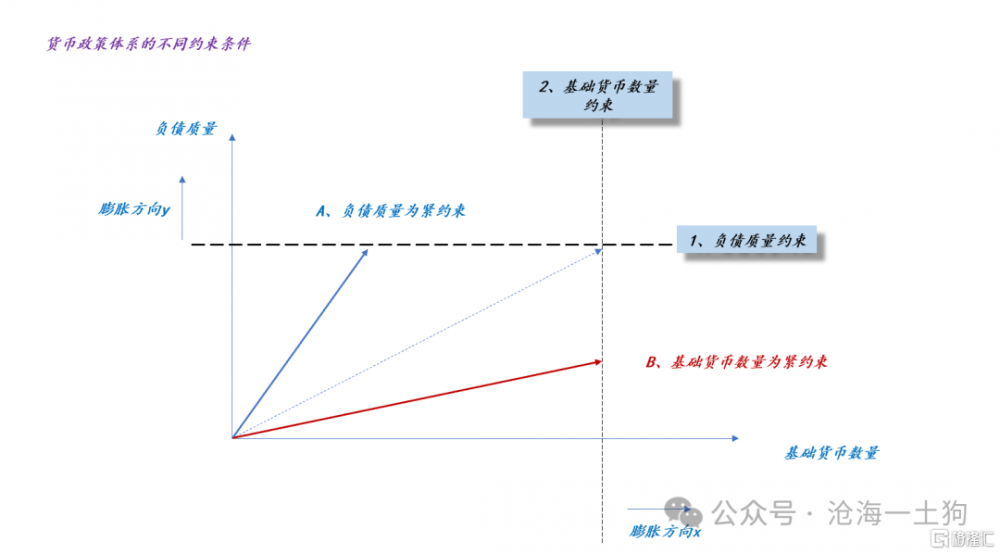

目前,央行已經對流動性管理體系完成了升維,從簡單的數量管理升維至數量+質量管理。

如上圖所示,在新的管理體系下,央行會讓數量約束成爲松弛約束,轉而讓質量約束成爲緊約束。

爲了簡單起見,我們可以把質量約束概括爲商業銀行q*數量(ps:q*由短期資產決定)短期負債的加權平均期限t,即t必須大於t*。

爲了拉長t,商業銀行會有兩個關鍵操作:

1、引導活期存款轉化成定期存款;

2、引導短期負債出表,即表內轉表外;

事實上,第2個辦法更加有效,它相當於銀行借用非銀的資產負債表。

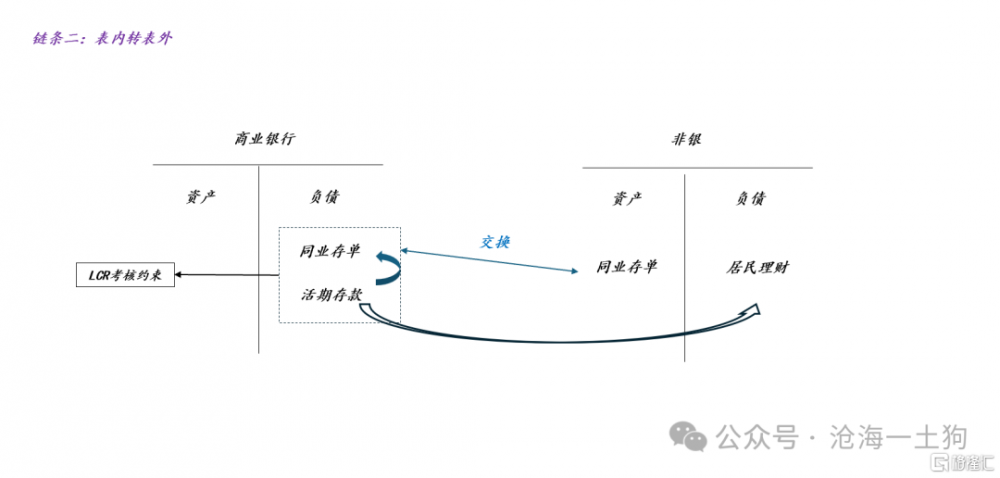

如上圖所示,部分活期存款轉化成了非銀負債,非銀回過頭买銀行發行的同業存單。在這個交換過程中,商業銀行的資產負債表得到了優化,非銀獲得了規模,居民獲得了更高的收益。

這是基准情形。

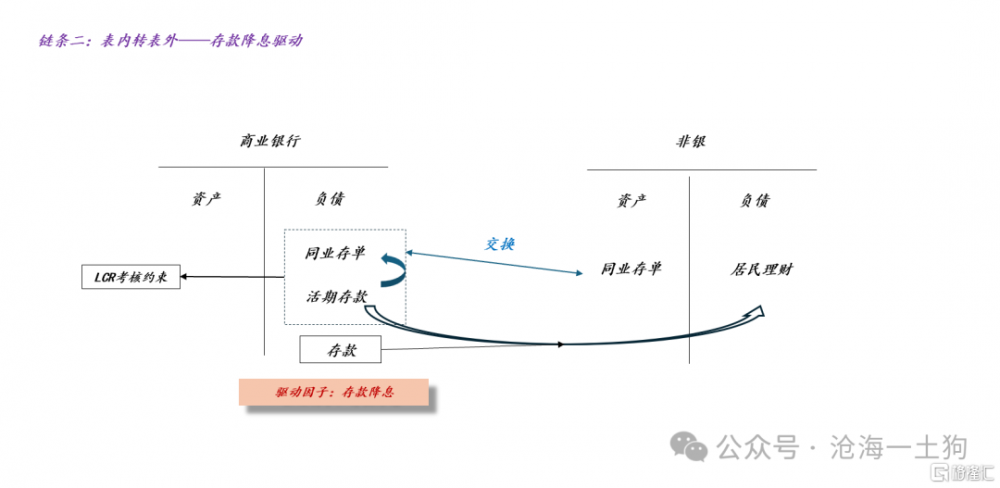

去年出現了一個增量因素,定期存款利息大幅下調,這導致新的局面:不但是活期存款出表,定期存款也出表了。

如上圖所示,存款降息驅動更大規模的“表內轉表外”,一部分活期存款和一部分定期存款都轉化成了同業存單。在這個過程中,商業銀行會越來越缺存款,非銀會越來越缺資產。

資產荒的本質是銀行存款大規模出表,缺的根本不是資產。

這是因爲,在銀行那裏存款都轉化成存單,在非銀那裏負債規模一直在膨脹。

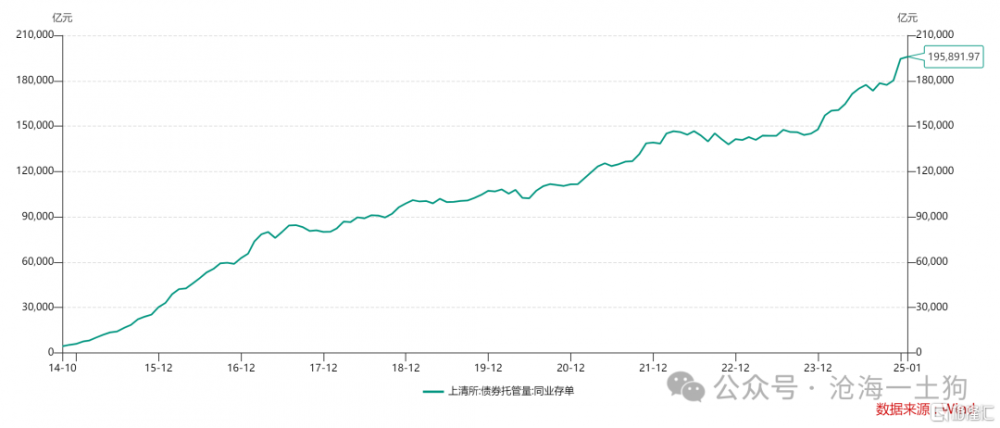

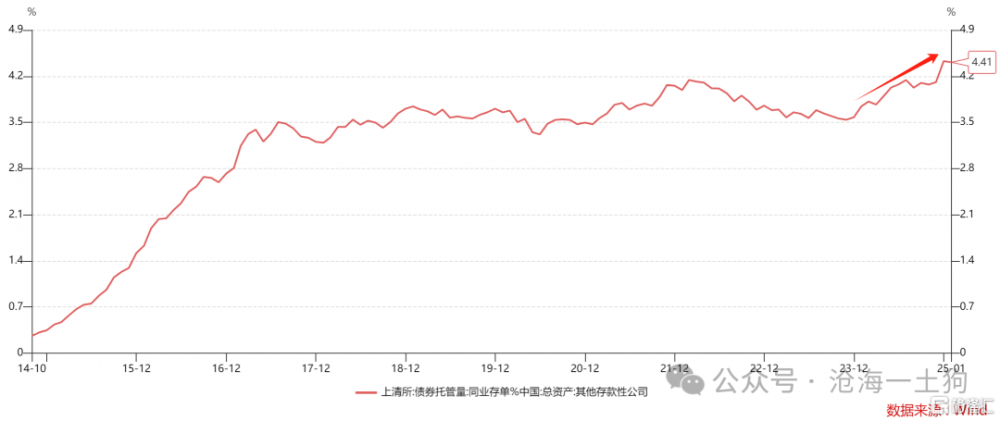

如上圖所示,目前同業存單的托管量已經來到了19.59萬億,

此外,同業存單余額佔商業銀行資產負債表規模的比率也攀升到了4.41%附近。

銀行負債的表外轉表內

理解了“表內轉表外”之後,我們就容易理解“表外轉表內”了。表外轉表內的原因主要有兩類,一個是因爲理財預期收益的降低,居民想回表避險;另一個是因爲股票的預期收益大幅提高,居民想回表炒股票。

其中,後者最爲致命,這是因爲這部分錢必須以活期存款的形式存在,對商業銀行資產負債表的衝擊最大。

一旦負債流向從出表轉爲回表,資產荒就變成資產慌。

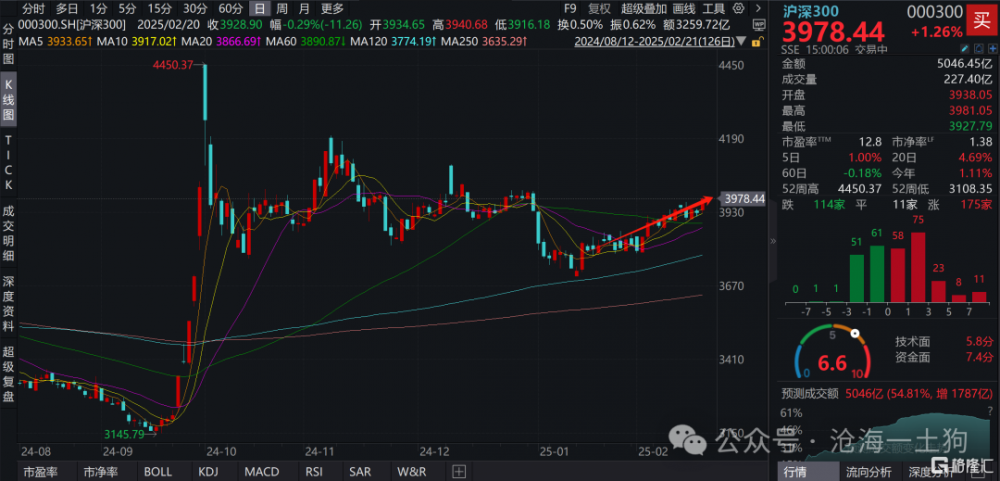

如上圖所示,近期,雖然港股和小市值板塊漲得比較好,但是,滬深300指數的走勢比較溫和,對非銀客戶的壓力還不夠大。一旦滬深300指數快速拉升,那么,大規模回表不可避免。

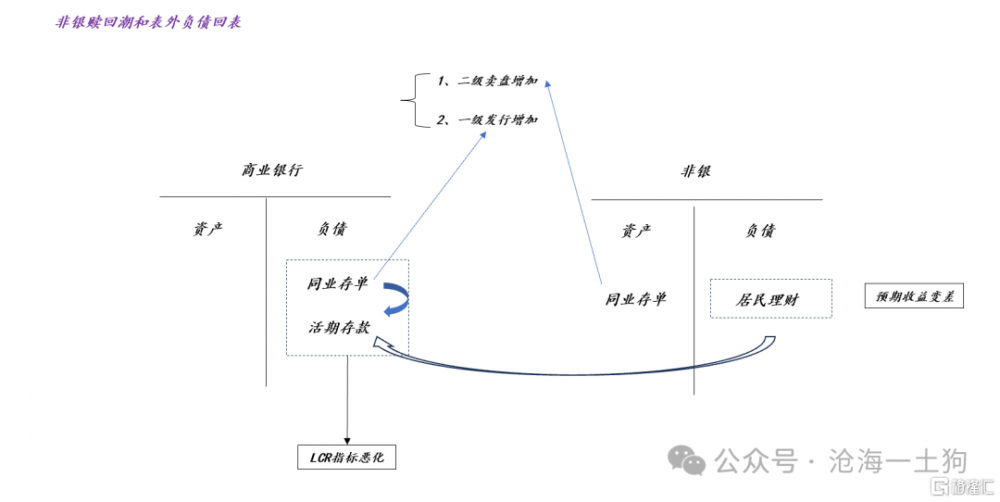

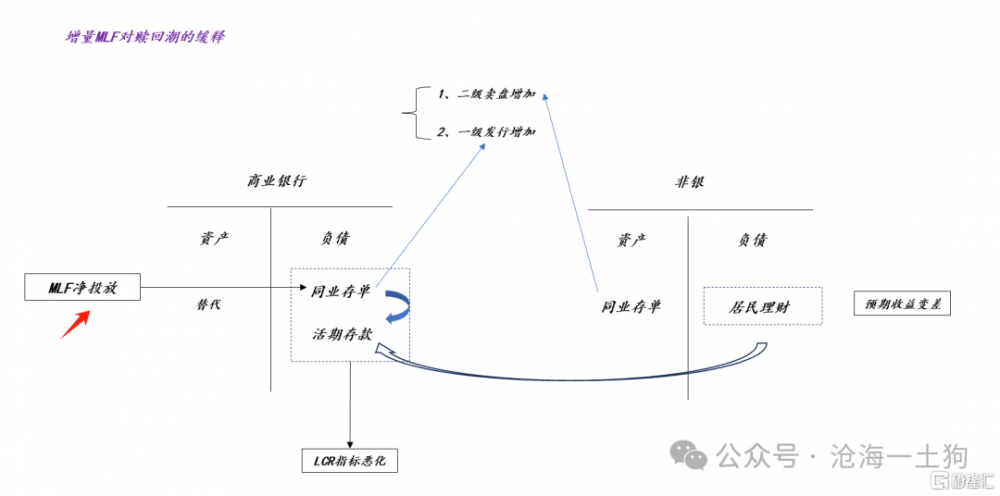

如上圖所示,回表過程對存單利率的衝擊會很大。一方面,居民要賣掉理財拿活期存款,因此,存單在二級市場的賣盤會大量增加;另一方面,大量活期存款的湧入帶來了優化負債的需求,於是,商業銀行要在一級市場大量發行存單。

此外,商業銀行的其他部門也不會闲着,商業銀行會重新提高定期存款的利率,來優化自身的負債情況,進一步加劇回表進程。

當理解了“快速回表”會發生什么時,我們就不難理解2022年10月的“跳升了”——出表過程是緩慢的,但回表一定不慢。

央行能做什么

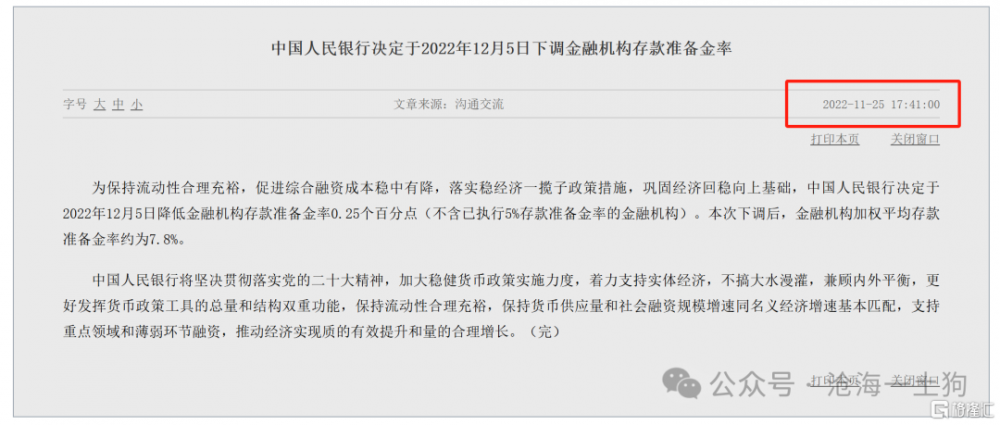

既然問題的症結來自於大規模回表所帶來的負債質量惡化,那么,央行的解決方案也比較明確,那就是適時投放中長期資金,包括但不限於:1、降准;2、MLF淨投放;3、买斷式回購等。

如上圖所示,對於2022年q4的大規模回表,央行的應對是,在11月25日宣布於12月5日降准25bp。

也就是說,央行並沒有在大規模回表發生之前行動——預防,而是在大規模發生之後行動——善後。

總的來說,對於潛在的大規模回表,央行既可以選擇漸進式對衝操作,邊回表邊做买斷式回購對衝,壓制斜率;也可以事後對衝,等利率回升到合意區間(ps:《關於消費導向型政策和一年存單利率的合意水平》一文討論了合意區間),再大規模投放中長期資金。考慮到學習效應,前者的概率相對較大,但不是壓倒性的。

在金融市場中,很多事情都是自我實現的,之所以我們有了通脹是因爲我們預期了通脹;之所以2024年初會有大規模雪球產品敲入時因爲我們都關注雪球敲入;同理,之所以我們有了大規模回表是因爲我們都擔心大規模回表。

標題:贖回潮衝擊:銀行負債的表內外轉換

地址:https://www.iknowplus.com/post/196189.html