兩輪科技周期行業如何輪動?

投 資 要 點

1、中國科技資產持續重估,2023年以來的AI科技周期和2009-2015年的移動互聯網周期可比性越來越強。

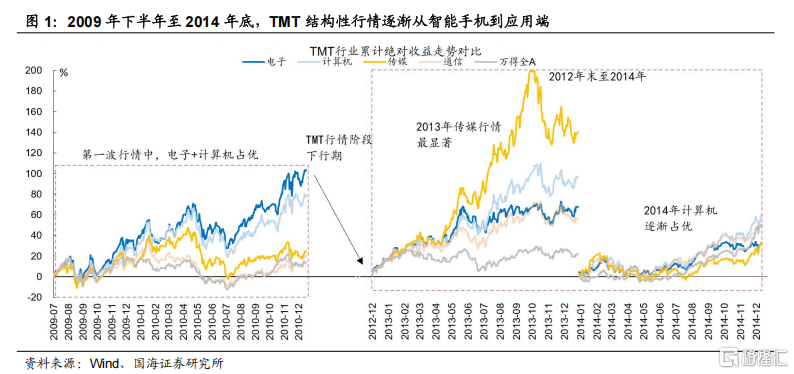

2、2009-2015年科技板塊內部輪動的順序是電子(2009-2010年的果鏈)→傳媒(2012年底-2014年2月的國產電影+手遊崛起)→計算機(2013年下半年-2014年底的互聯網+持續發酵),最後在2015年上半年走向泡沫化。

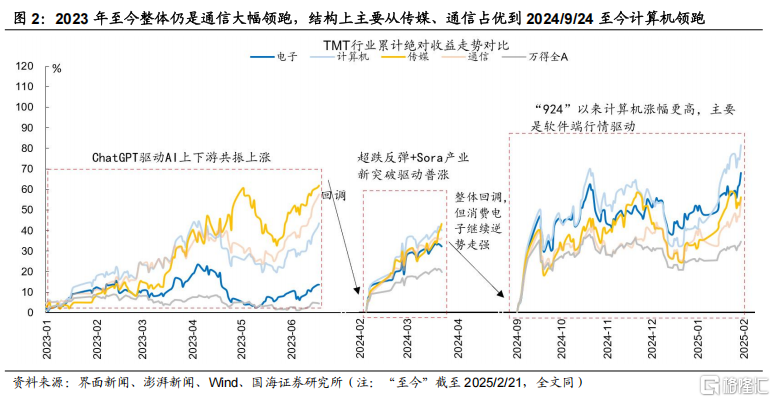

3、2023年至今科技板塊內部輪動的順序是通信+傳媒(ChatGPT拉動AI上下遊共振)→2024年初超跌後普漲(救市+Sora模型)→計算機+電子(2024/9/24之後的宏觀組合拳+DeepSeek)。

4、科技周期的起步從硬件端开始,擴散到軟件和應用既是產業周期的確認,也意味着行情進入主升浪,標志是計算機板塊的領漲,與此同時內容行業如傳媒也會有不錯的彈性。

5、科技股主升浪核心驅動力是估值,主升浪中業績會從低基數逐步上行,並且可以從資本开支確認,2009-2015年科技股業績是資本开支和並購共振的結果,當前這兩點也有不錯的苗頭。

風險提示:研究方法(歷史回溯與比較研究法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值,相關測算假設條件較少僅供參考,AI發展進程不及預期等。

正 文

01

兩輪科技周期行業如何輪動

2009-2015年TMT大級別行情中,第一波(主要是2009-2010年)以電子、計算機明顯佔優,第二波(主要是2012年末至2014年)從傳媒到計算機。2023年至今(截至2025/2/21,後同)以ChatGPT爲开端的AI行情,整體上是通信大幅領跑,主要得益於業績相對確定性,回調幅度往往較小。結構上看,則主要從上下遊共振的“傳媒+通信”佔優再到2024年“924”至今的計算機領跑。

02

移動互聯網周期下的科技行業輪動

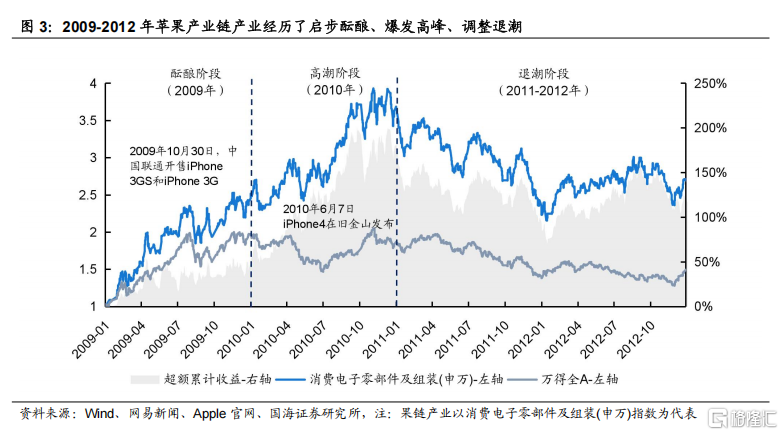

Ø 蘋果手機產業鏈(果鏈)崛起,電子領漲:2009年-2010年

2009–2012年期間果鏈產業經歷了從技術儲備到訂單爆發,再到調整整合的動態演進。2009年10月30日,中國聯通开售iPhone 3GS和iPhone 3G,標志着蘋果手機正式登陸中國內地市場,爲整個產業鏈奠定了設備儲備的基礎。2010年果鏈迎來爆發式增長,iPhone 4的發布成爲這一年的催化劑,其全玻璃面板與金屬邊框的創新設計對組裝工藝提出更高要求,促使供應鏈企業迅速擴產和技術升級。2011–2012年,果鏈產業市場步入相對平穩階段,行業逐漸進入調整期。

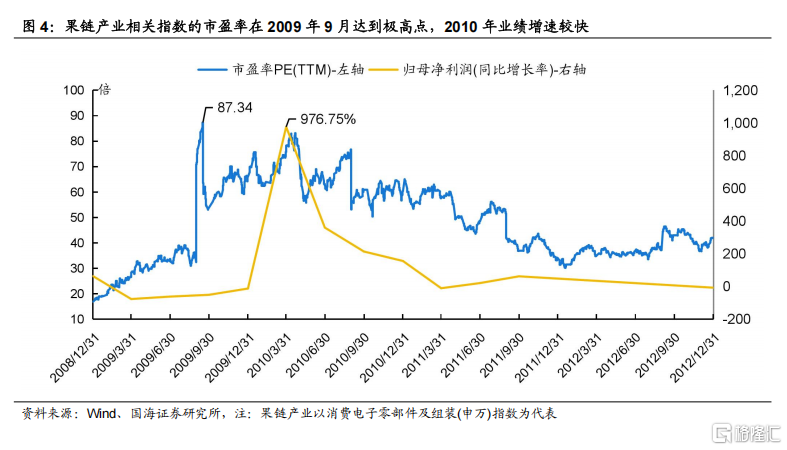

2009年至2012年,果鏈產業的估值也經歷了先上升後逐步回落的過程。2009年,消費電子零部件及組裝(申萬)指數估值實現大幅提升,在9月份市盈率達到87.34倍,市場對蘋果供應鏈未來增長有強烈預期。2010年後,估值維持在50至80倍的高位震蕩,業績增長表現搶眼,2010年Q1歸母淨利潤同比增長率高達976.65%。2011年市場進入調整期,整個果鏈產業的盈利能力开始出現放緩跡象,整體估值水平也呈現出逐步回調的趨勢,行業進入了理性調整階段。

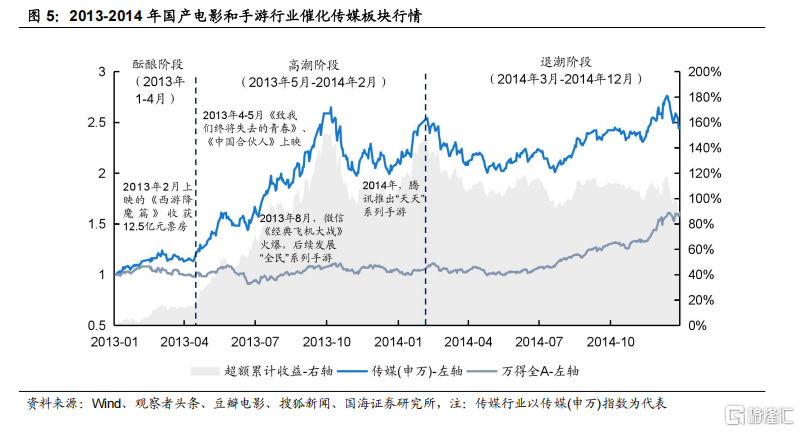

Ø 傳媒行業繁榮:2012年底-2014年2月

2013-2014年A股傳媒板塊繁榮主要由國產電影和手遊行業助推。2012年底至2013年4月爲酝釀期,國產電影陸續引發市場關注,2013年2月上映的影片《西遊降魔篇》累計票房12.5億元,預熱效應初現。2013年5月至2014年2月爲高潮期,《致我們終將逝去的青春》、《中國合夥人》等國產電影相繼火熱上映,據觀察者頭條披露的數據,2013年全年60部電影票房過億,國產片反超進口片佔到了33部,推動傳媒板塊大漲。與此同時,移動遊戲進入黃金期,端遊、頁遊勢弱、手遊崛起。智能手機普及催生千萬級手遊,騰訊《經典飛機大战》成爲爆款,繼而又推出“天天”系列手遊如《天天愛消除》《天天酷跑》等。2014年3月後市場逐漸回調,催化劑效應減弱。

傳媒板塊在2013年估值攀升,業績高速增長。隨着國產電影熱潮和移動遊戲崛起,2013年資本市場對傳媒板塊預期拔高,同時企業盈利能力顯著提升,傳媒(申萬)指數市盈率與歸母淨利潤同比增長率持續走高,市盈率在2013年10月達到63.16倍。進入2014年第一季度,業績增速進一步加快,歸母淨利潤同比增長率達到36.59%。傳媒行業在產業升級與市場情緒雙重驅動下,實現了估值與業績的“戴維斯雙擊”。

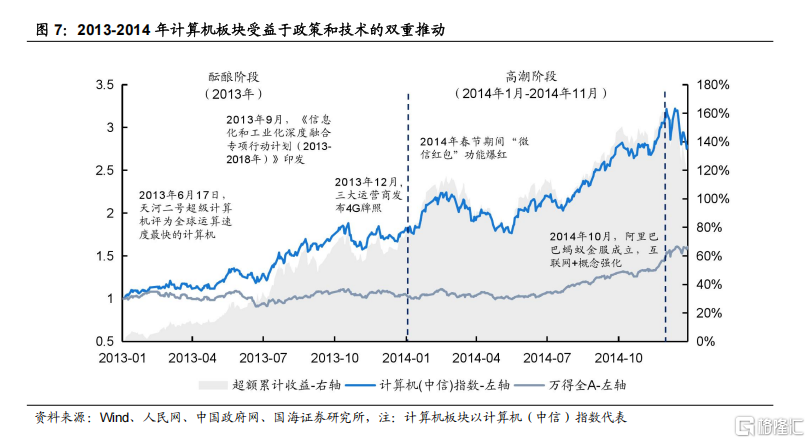

Ø 計算機板塊走強:2013年下半年-2014年年底

2013-2014年計算機板塊受益於政策與技術的雙重推動。2013年,國家推動信息化建設,信息技術向工業領域全面滲透,催生電子商務、工業雲、大數據等新型生產性服務業。三大運營商頒布4G牌照,4G商用和智能手機普及掀起移動應用熱潮,手遊、視頻、移動支付等應用打开了新的市場空間。2014年,計算機板塊進入高潮期。中國互聯網企業掀起海外上市熱潮,新浪微博、聚美優品、京東、阿裏巴巴等企業先後赴美上市。以余額寶、理財通、支付寶、京東小銀票爲代表的互聯網金融產品百花齊放,“互聯網+”概念持續發酵。

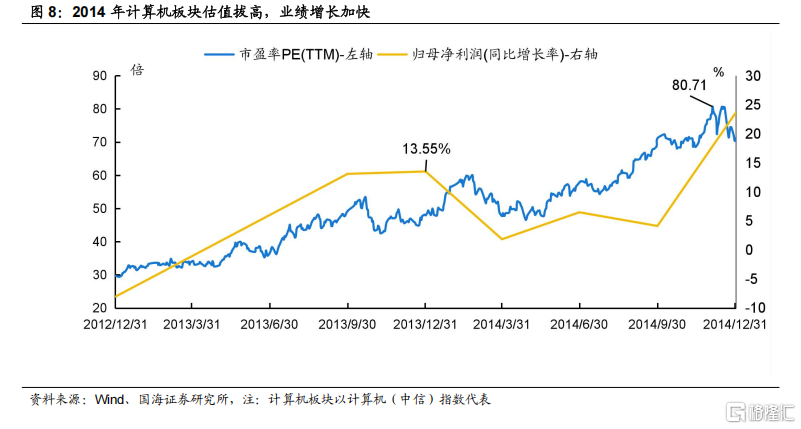

2014年,計算機板塊估值與業績雙輪驅動行業爆發。2014年板塊估值受到政策和技術的多重催化呈現顯著上升趨勢,截至2014年12月計算機指數市盈率攀升至80.71倍,較年初增長超65%。同期,計算機板塊業績表現也有所兌現,2014年第四季度歸母淨利潤同比增長率達到23.60%,歸母淨利潤增速有所提高,行業處於加速發展階段。

03

2023年至今,科技行情在結構上如何演繹

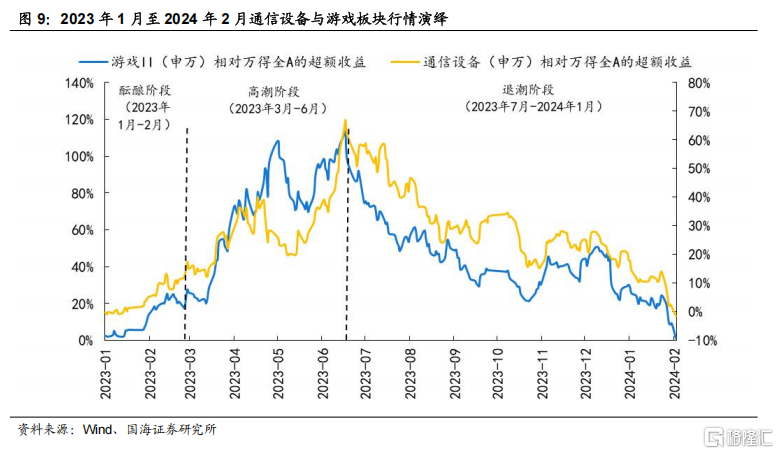

Ø 2023年上半年:ChatGPT驅動的AI上下遊共振

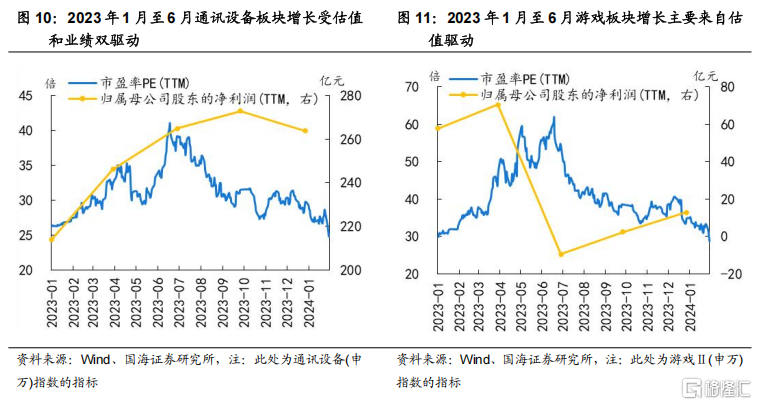

2023年上半年,ChatGPT引領的產業周期同時驅動了AI上下遊(以通信設備及遊戲爲代表)的行情。2023年1月至2月爲酝釀期,ChatGPT用戶破億引發市場對AI算力基建的強預期。2023年3月至6月爲爆發期,英偉達大幅增加光模塊採購量、微軟宣布將GPT正式接入操作系統、國內大模型集中發布進一步催化行情,2023年3月1日至6月30日通信設備板塊實現45%超額收益。遊戲板塊受AI+應用場景落地預期主導行情,2023年4月昆侖萬維發布“天工”大模型,疊加遊戲版號常態化發放,2023年3月1日至6月30日遊戲板塊實現64%超額收益。2023年年中,AI上下遊板塊估值處於高位,但業績表現未能達到市場預期,同時缺乏新的重大產業催化因素,導致市場回調態勢明顯。

2023年上半年,上遊通訊設備受估值與業績雙驅動,而遊戲產業的超額收益主要由估值驅動。2023年1月3日至6月30日,通訊設備指數估值提升49%,歸母淨利潤同期上漲24%。遊戲板塊受AI+應用場景預期主導行情,2023年1月3日至6月20日,遊戲板塊估值由30倍快速擡升至62倍,但業績表現不佳,2023Q2歸母淨利潤爲-9.5億元。AI技術雖有ChatGPT等重大產業突破,市場對過往互聯網周期存在學習效應,但下遊尚未實現業績增長,導致上下遊板塊表現分化:上遊通訊設備估值與業績均達標,而下遊遊戲產業主要由估值驅動。

Ø 2024年初:政府與Sora模型催生科技板塊普漲

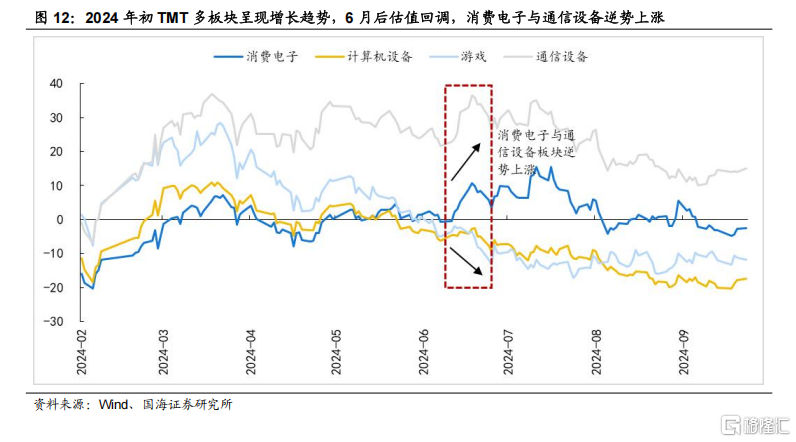

2024年年初,政策層面積極幹預以及Sora模型的推出驅動科技板塊普漲。政策端,匯金公司救市舉措與證監會的積極表態顯著提升了市場信心與風險偏好,推動資金流入高彈性板塊。技術端,Sora模型的推出標志着AI技術在視頻領域的突破,進一步明確了AI技術路线,爲板塊提供了持續催化。值得注意的是,2024年6月,消費電子與通信板塊逆勢上漲,受益於蘋果公司在2024年加大了訂單量,並在AI領域積極布局,將Siri接入生成式AI技術,消費電子板塊迎來新增長點,通信設備則受益於5G技術加速落地,逆勢走強。

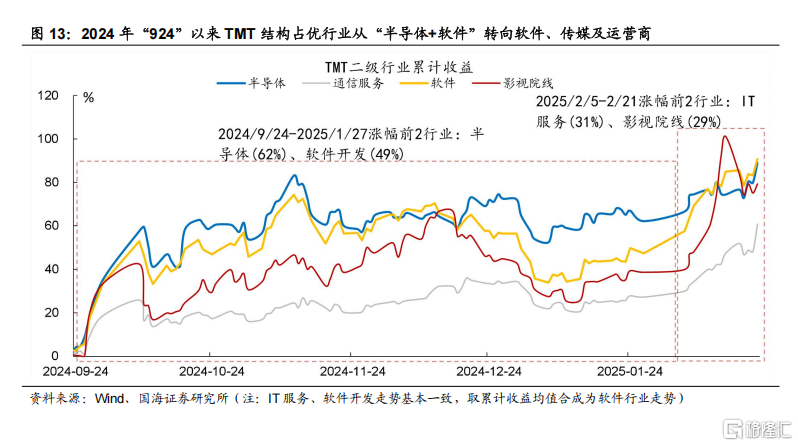

Ø “924”以來:從半導體、軟件到影院、軟件及運營商等

2024年“924”以來TMT行情實際上又可分爲兩階段,從宏觀及應用層催化到春節後DeepSeek及影視催化的行情。2024年9月24日宏觀政策“組合拳”顯著提振風險偏好,同時美國科技封鎖加劇強化了自主可控預期,疊加AI驅動下的半導體景氣周期,使得半導體行業漲幅領先。應用側,海外商業化取得進展以及豆包大模型的技術突破對軟件行業形成映射。2025年春節前後,DeepSeek的“AI平權”逐漸強化了應用及端側繁榮預期,《哪吒之魔童鬧海》票房持續新高,影視院线不斷走高。另外疊加阿裏巴巴財報電話會對AI的提振,持續布局AI業務並手握數據資產要素的三大運營商出現進一步上漲。

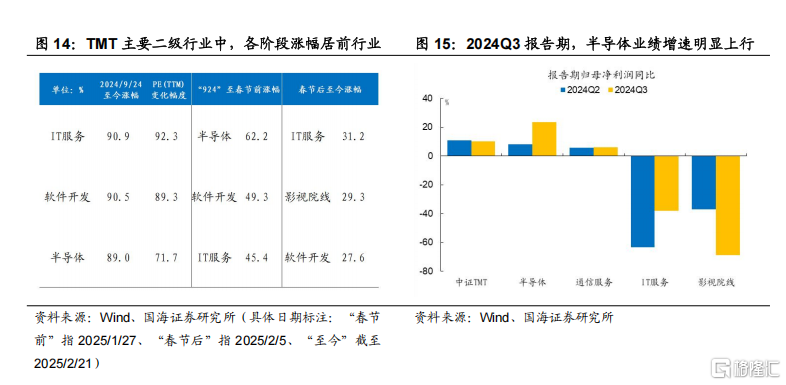

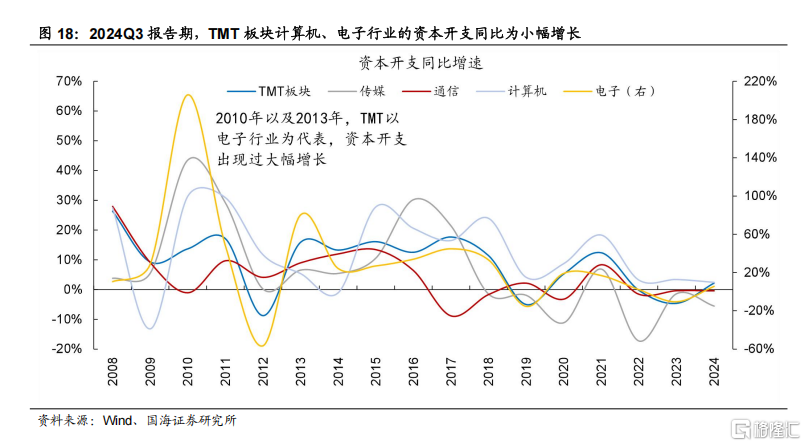

2024年“924”以來,TMT除半導體以外階段漲幅居前的行業中,多數行業主要依賴估值貢獻。2024Q3報告期,中證TMT板塊歸母淨利潤同比爲10.2%,較2024Q2的10.7%有所下滑。TMT主要二級行業中,2024Q3半導體歸母淨利潤同比23.5%,較2024Q2的8.2%進一步提升。其他行業如軟件开發、影視院线等的上漲主要由估值提升驅動。

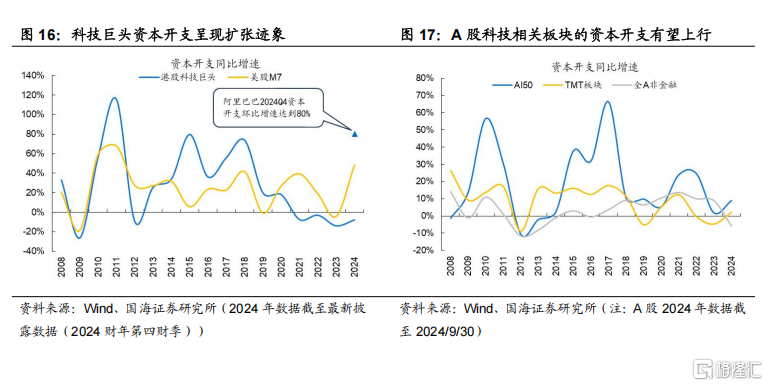

當前來看,科技巨頭有望進入新一輪資本开支擴張周期。截至2024Q3,AI50以及TMT板塊資本开支同比增速呈現上行趨勢,全A非金融依然呈現負增長。海外方面,截至2025/2/21最新披露數據(可比口徑)顯示,2024財年美股M7資本开支增速明顯上行,港股方面,阿裏巴巴集團2025財年第三季度資本开支達到318億元,環比大增80%,未來三年在雲和AI的基礎設施投入預計將超越過去十年的總和。

風險提示

研究方法(歷史回溯與比較研究法)的局限性,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,早期歷史數據存在個別缺失值,相關測算假設條件較少僅供參考,AI發展進程不及預期等。

注:本文來自國海證券發布的證券研究報告《兩輪科技周期行業如何輪動——策略周報》;報告分析師:胡國鵬、袁稻雨SAC編號:S0350521080003、S0350521080002

標題:兩輪科技周期行業如何輪動?

地址:https://www.iknowplus.com/post/196190.html