中金:12月核心通脹改善,但持續性仍待政策加力

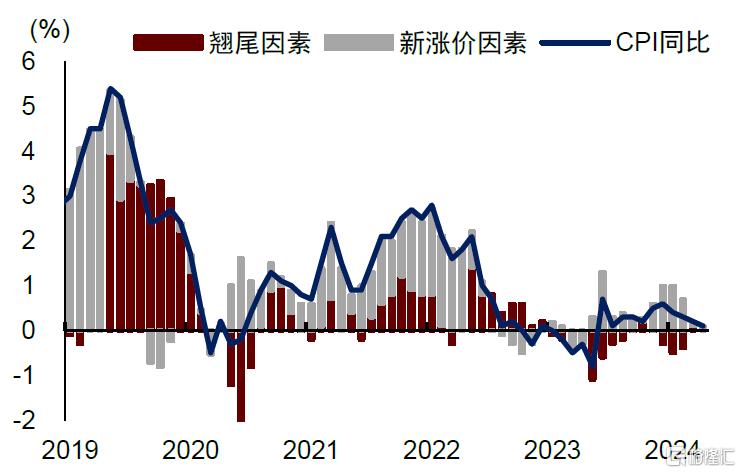

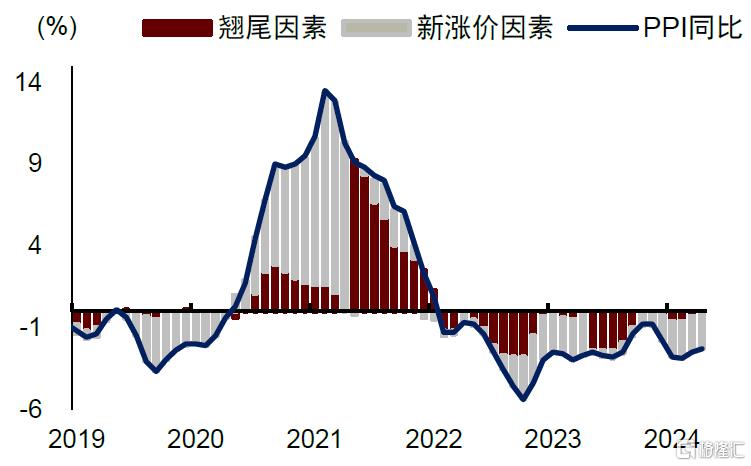

12月CPI同比略有回落,PPI降幅有所收窄。CPI主要受食品因素拖累,核心CPI已經連續三個月觸底回升,初顯復蘇跡象。PPI方面,能源化工價格受季節性需求上升影響,房地產和基建逐漸停工壓制黑色價格,建材行業雖有產能置換但提振幅度較小,同時中下遊制造業價格下跌反映需求不足。2025年CPI和PPI同比的翹尾因素相較 2024年都下降了 0.2ppt,今年通脹中樞主要取決於廣義財政對內需的提振程度,而“綜合整治內卷式競爭”對通脹的貢獻可能有限。

12月CPI同比從0.2%小幅回落至0.1%,與中金研究預測一致,但核心CPI連續三個月回升,從上月的0.3%進一步回升至0.4%。

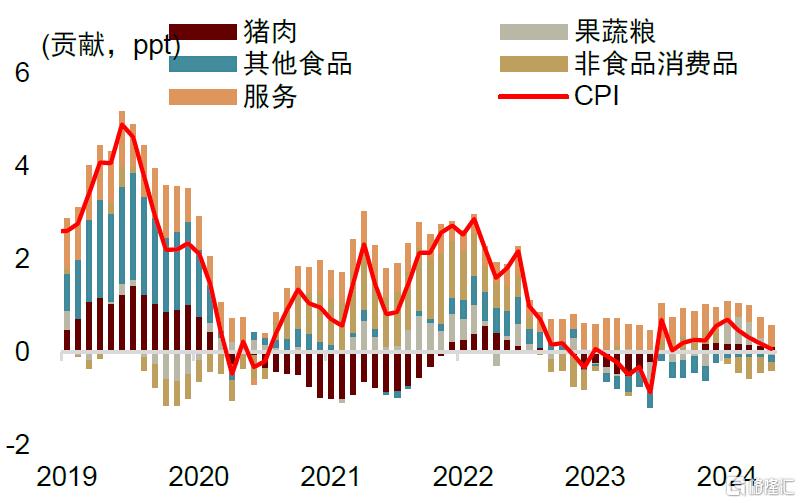

► 食品方面,由於天氣條件轉好利於農產品運輸疊加豬肉供給充足,帶動食品同比從1.0%進一步下滑至-0.5%。12月天氣條件轉好,利於農產品生產和運輸,鮮菜、鮮果價格環比分別從-3.0%和-13.2%收窄至-2.4%和-1.0%;豬肉需求端消費信心不足,供給端受前期壓欄惜售、二次育肥等因素影響帶動豬肉價格環比從-3.4%收窄至-2.1%。

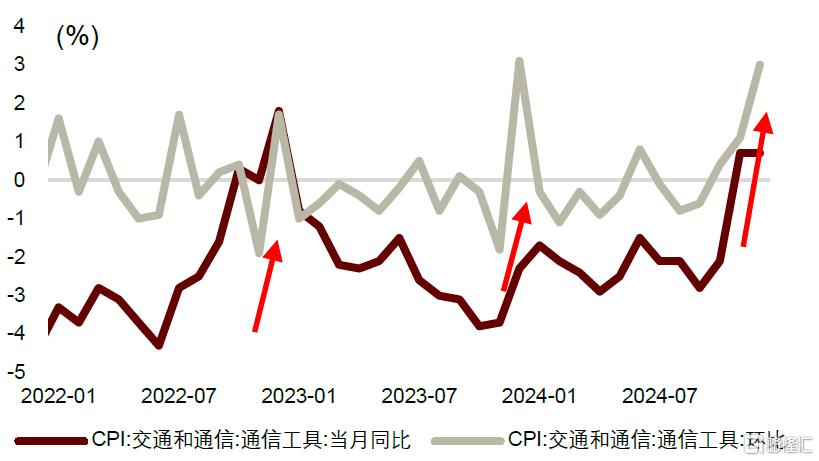

► 工業消費品方面,能源價格12月呈現震蕩態勢,核心消費品受以舊換新政策影響有所提振。原油消費預期較差壓制油價,但供暖季燃氣需求上升,能源價格環比從-3.8%收窄至-1.7%。核心工業消費品CPI與11月持平於0%,受耐用品以舊換新影響,家用器具分項環比從11月的-0.9%回升至0.4%。受新品上市影響,通信工具價格環比由11月的1.1%上漲至3.0%,同比與上月持平於0.7%,但這一現象在過去兩年年底均有所體現。

► 服務CPI同比由0.4%回升至0.5%,核心CPI連續三個月回升至0.4%。臨近元旦假期出行、娛樂和家庭服務需求增加,飛機票價格由11月環比-8.6%轉爲4.6%,旅遊環比由-5.4%轉正爲0.1%。家庭服務、房租等均漲超季節性。

12月PPI同比從-2.5%收窄至-2.3%,低於中金研究預測的-2.2%,環比由11月的0.1%轉爲-0.1%。環比下滑的子品類由11個增加至13個。其中生產資料價格環比由0.1%下降至0%,生活資料價格環比由0%下降至-0.1%。

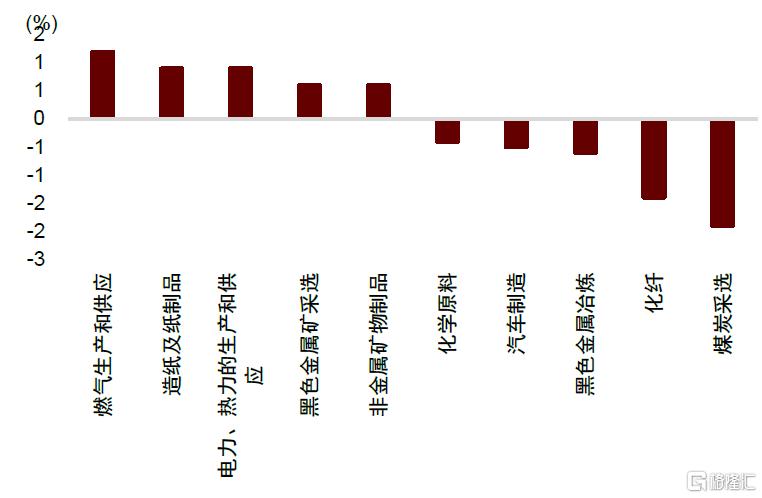

► 能化方面,燃氣和電力季節性需求上升。國內石油、天然氣开採價格由-0.4%轉正爲0.1%。燃氣、電力需求季節性增加,燃氣生產和供應業價格環比由0.7%進一步上漲至1.2%,電力熱力生產和供應業價格環比由0.3%進一步上漲至0.9%。電廠備煤較爲充足疊加煤炭新增需求有限,煤炭开採和洗選業價格環比由-0.4%進一步下降至下降1.9%。

► 黑色金屬和建材方面,受房地產和基建陸續停工影響價格有所回落。黑色金屬冶煉和壓延加工業價格由0.2%轉爲下降0.6%。水泥玻璃行業產能置換逐步推進,非金屬礦物制品業價格環比由1.2%下滑至0.6%。

► 有色方面,鷹派降息壓制銅價,虧損壓力下電解鋁供給或出現收縮提振鋁價,有色金屬冶煉及壓延加工業價格環比由1.2%下降至0。

► 制造業方面,汽車制造業環比下滑但新能源車價格略有改善。汽車制造業價格環比由-0.01%走闊至-0.03%,但其中新能源車整車制造價格環比上漲0.7%。

2024年CPI和PPI同比分別爲0.2%和-2.2%,相較2023年均有所回升但仍低於預期,背後仍是內需不足的問題。雖然四季度伴隨着宏觀政策加力,核心CPI呈現出邊際改善的態勢,但其持續性仍需觀察外生政策的力度。往前看,2024年留給2025年CPI和PPI同比的翹尾因素在-0.5ppt和-1.2ppt,相較於2023年留給2024年的-0.3ppt和-1.0ppt,CPI翹尾貢獻下降了0.2ppt,PPI翹尾貢獻也下降了0.2ppt。中央經濟工作會議上明確提出“着力實現增長穩、就業穩和物價合理回升的優化組合”,能否實現“物價合理回升”主要取決於廣義財政對內需的提振,而“綜合整治內卷式競爭”對通脹貢獻可能有限。

圖表1:CPI分項增速與貢獻

資料來源:Wind,中金公司研究部

圖表2:CPI 同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

圖表3:PPI 同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

圖表4:12月CPI同比主要受食品分項拖累

資料來源:Wind,中金公司研究部

圖表5:核心CPI和服務CPI漲超季節性

資料來源:Wind,中金公司研究部

圖表6:食品分項中各項均弱於季節性

資料來源:Wind,中金公司研究部

圖表7:供給充足壓制豬價

資料來源:Wind,中金公司研究部

圖表8:衣着居住和通信分項均漲超季節性

資料來源:Wind,中金公司研究部

圖表9:每年年末均出現通訊工具價格上漲的現象

資料來源:Wind,中金公司研究部

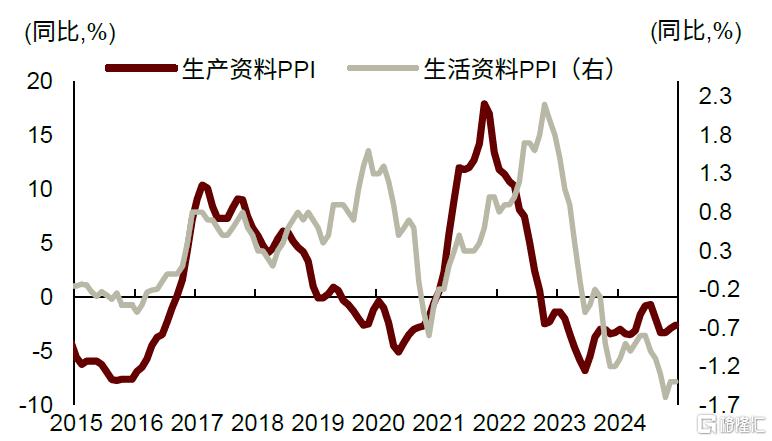

圖表10:PPI生產資料和生活資料持續分化

資料來源:Wind,中金公司研究部

圖表11:12月PPI環比前5和後5的行業

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2025年1月9日已經發布的《核心通脹改善,但持續性仍待政策加力——2024年12月物價數據點評》,分析師:黃文靜 S0080520080004;呂毅韜 S0080124050005;張文朗 S0080520080009

標題:中金:12月核心通脹改善,但持續性仍待政策加力

地址:https://www.iknowplus.com/post/182968.html