富泰和闖關北交所,聚焦汽車零部件領域,應收账款逐年上升

又有汽車領域公司衝擊A股IPO。

格隆匯獲悉,近日,北交所對深圳市富泰和精密制造股份有限公司(以下簡稱“富泰和”)進行了審核問詢,關於公司控制權穩定性、市場空間及創新特徵、與主要客戶合作穩定性、境外銷售真實合理性等問題進行了問詢。

據悉,富泰和曾在2025年1月向北交所遞交招股說明書申報稿,是今年A股市場首家IPO受理企業,保薦人爲中德證券有限責任公司。富泰和成立於2005年,注冊地位於廣東深圳,公司致力於汽車零部件及家電衛浴零配件的研發、生產和銷售。

股權結構方面,本次發行前,朱江平、朱洪、WU JIANG ZHONG三兄弟合計直接和間接持有富泰和39.73%股份,且三人已籤署《一致行動協議》及《一致行動協議之補充協議》,因此,上述三人爲公司控股股東和實際控制人。

值得一提的是,公司的股權結構穩定性遭到問詢,據申請文件,富泰和的實際控制人之一WU JIANG ZHONG存在尚未到期的大額負債約1400萬元,主要系日常資金周轉及個人投資理財,其中有一筆441萬元的經營貸。要求說明WU JIANG ZHONG大額負債的形成原因以及經營貸的資金流向,是否與公司存在聯系,及WU JIANG ZHONG是否具有相應的償付能力。

此外,富泰和還存在對賭協議風險。截至招股說明書籤署日,公司實際控制人與多名外部股東籤署了對賭協議,自本次發行申請受理之日,股東與實際控制人之間的對賭條款等特殊權利安排自動終止,但附有上市失敗對賭恢復之約定。如果觸發實際控制人回購條件,公司現有股東持股比例存在可能發生變化的風險。

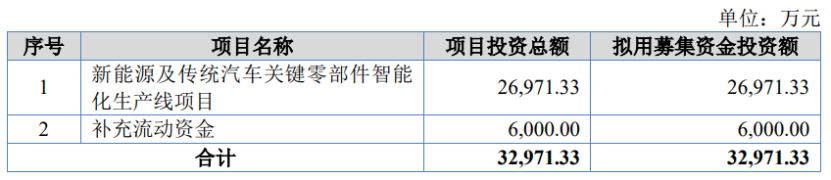

本次申請上市,富泰和擬募集資金約3.3億元,用於新能源及傳統汽車關鍵零部件智能化生產线項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

聚焦汽車零部件領域,毛利率存在波動

富泰和集冷鐓、車銑削、電化學去毛刺、熱處理、熱套、滾磨珩齒、磨削和組裝等精密制造工藝爲一體,具備與整車廠商、一級供應商同步的產品設計、台架測試和工藝研發及大批量生產能力。

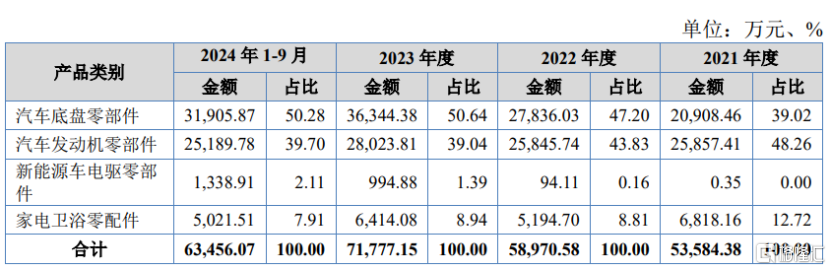

具體來看,2021年、2022年、2023年、2024年1-9月(簡稱“報告期”),公司的收入來源於汽車底盤零部件、汽車發動機零部件、新能源車電驅零部件、家電衛浴零配件業務。

其中,2024年1-9月富泰和在汽車零部件領域的銷售收入佔主營業務收入超過90%,佔比較大。

公司主營業務收入按產品分類,圖片來源:招股書

富泰和的汽車零部件產品主要應用於發動機系統、新能源汽車電驅系統、以及各類車型的底盤系統,是支撐汽車動力來源以及正常行駛的重要零部件。

其中,底盤系統零部件主要包括轉向系統、制動系統及傳動系統;汽車底盤的作用是支撐、安裝汽車發動機及其各部件、總成,形成汽車的整體造型,並接受發動機的動力,保證汽車正常行駛;

發動機零部件主要包括燃油供給系統、配氣機構及潤滑系統;汽車發動機是汽車動力系統的核心部件,其性能直接影響到汽車的行駛性能和經濟性。新能源車電驅系統零部件主要用於驅動電機。

同時,公司還面向家電衛浴客戶提供熱水器密封連接件等精密加工零件,其家電衛浴零配件產品主要爲熱水器的密封連接件,應用於艾歐史密斯等家電衛浴品牌的產品线。

公司主要汽車零部件產品在汽車中應用示意,圖片來源於招股書

業績方面,報告期內,富泰和的營業收入分別約5.44億元、5.97億元、7.32億元、6.48億元,對應的淨利潤分別約0.31億元、0.5億元、0.54億元、0.65億元。

報告期內,富泰和的綜合毛利率分別爲31.66%、27.70%、27.93%和29.64%;主營業務毛利率分別爲30.92%、27.17%、27.03%和28.32%,存在一定波動,2022年由於毛利率相對較低的汽車底盤零部件銷售佔比的上升,使得公司主營業務毛利率下降。

值得注意的是,2021年至2023年公司的主營業務毛利率略低於同行均值。同時,價格年降政策是汽車零部件行業普遍存在的慣例,部分整車廠商及一級供應商客戶會要求配套零部件價格隨着銷售規模的擴大而逐年下降,下遊客戶會因此要求公司配套的產品價格相應下降,因此富泰和面臨產品價格年降風險。

可比公司毛利率比較分析,圖片來源於招股書

2

客戶集中度較高,應收账款逐年上升

富泰和採用直銷模式進行銷售,客戶爲知名大型整車廠商及一級汽車零部件供應商、家電廠商,包括博世、博格華納、舍弗勒、億邁齒輪、艾歐史密斯等。

報告期內,富泰和向前五大客戶的銷售收入佔同期主營業務收入的比例均超60%,客戶集中度較高,未來如果公司因產品質量、技術創新等原因無法滿足主要客戶的要求,導致雙方合作關系發生變化,可能會影響公司的經營業績。

同時,公司境外業務的佔比也較高,其相關客戶主要集中在歐洲和北美,存在國際貿易摩擦導致的經營風險。報告期內,富泰和的境外銷售收入佔當期主營業務收入的比例分別爲67.85%、63.24%、59.20%和62.51%。

公司主營業務收入按銷售地區劃分情況,圖片來源於招股書

值得注意的是,隨着公司業務規模的擴大,應收账款账面價值也逐年上升。報告期各期末,富泰和的應收账款账面價值分別約1.04億元、1.27億元、1.57億元、1.69億元,佔同期末流動資產的比例分別爲40.40%、43.33%、41.11%和38.16%,處於較高水平,公司存在應收账款發生壞账的風險。

報告期各期末,富泰和的流動比率分別爲0.69、0.75、0.92和0.96,速動比率分別爲0.44、0.47、0.60和0.64,短期償債能力指標偏低,且公司流動比率和速動比率均低於同行業上市公司平均水平,資產負債率高於同行業上市公司平均水平,短期償債能力有待提高。

整體而言,作爲汽車零部件廠商,盡管近幾年富泰和的業績呈增長趨勢,但毛利率存在波動,且面臨產品價格年降、應收账款發生壞账等風險。從審核問詢函來看,監管對公司的控制權穩定性、與主要客戶合作穩定性等問題也較爲重視,未來公司能否順利上市,格隆匯將持續關注。

標題:富泰和闖關北交所,聚焦汽車零部件領域,應收账款逐年上升

地址:https://www.iknowplus.com/post/196923.html