黃金是在定價美元信用嗎?

摘要

2022年以來,央行購金明顯加速,主流敘事將之解讀爲“美國赤字率高企引發的去美元化”。黃金是在定價美元信用嗎、如何理解金價的演繹?本文分析,可供參考。

(一)“去美元化”的進程在加速嗎?局部而非全面,整體而言並未“加速”

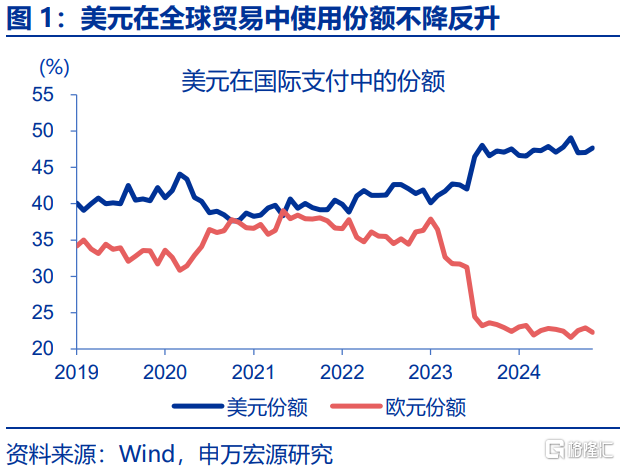

近年來,全球範圍的“去美元化”進程,整體而言並未加速。第一,流通手段:2022年以來,美元在國際支付中份額從39.9%升至2024年11月的47.7%。第二,貯藏手段:除俄羅斯等部分經濟體,全球範圍內無論是官方儲備還是私人部門存款,未出現“去美元化”加速。第三,支付手段:美債清償能力是美元支付手段職能的體現,2022年以來,多數經濟體仍在增持美債。

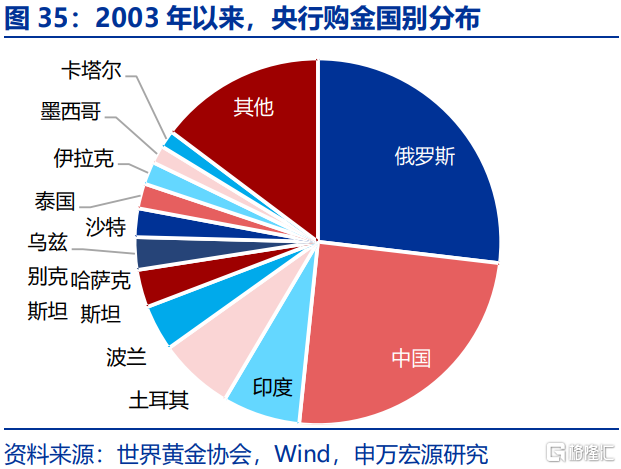

分國別來看,“去美元化”僅在俄羅斯等部分國家演繹。第一,貿易層面,人民幣使用份額在俄羅斯等國持續上升。第二,儲備層面,2014年以來,公布幣種構成的經濟體中,僅俄羅斯減持美元。第三,2010年以來,全球僅俄羅斯、土耳其等4國減持美債。這類國家確在增持黃金,在“去美元化”後,战爭、惡性通脹等情形中,黃金可以爲本幣增信,以維系貿易的正常進行。

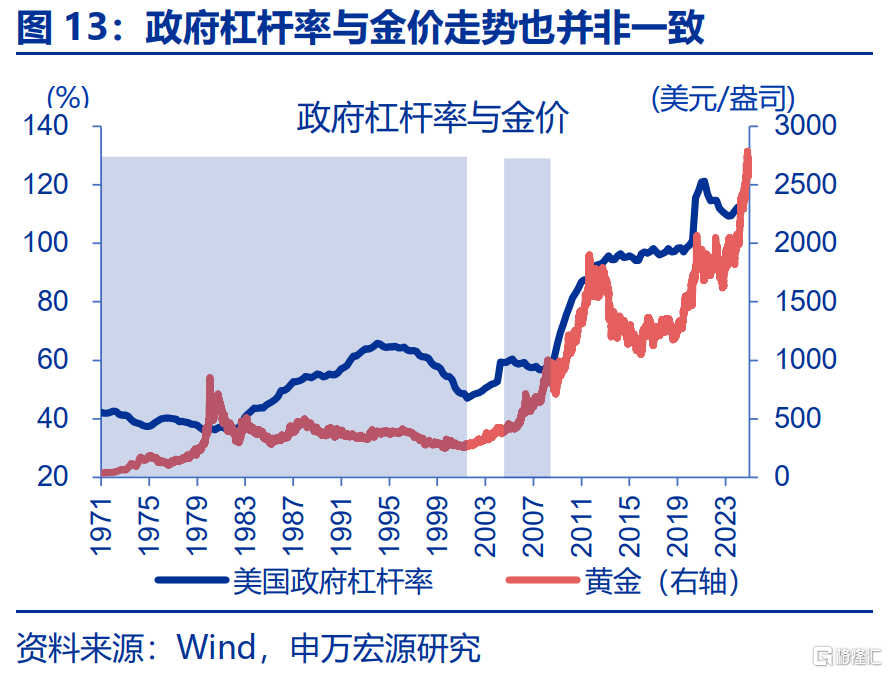

(二)黃金是在定價美元信用嗎?央行購金,與赤字率等狹義信用的關聯並不緊密

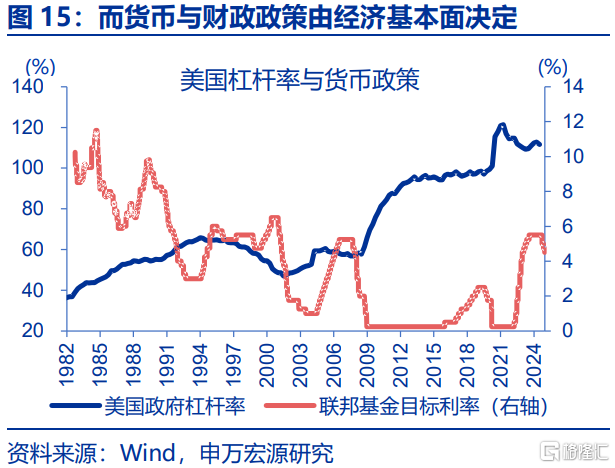

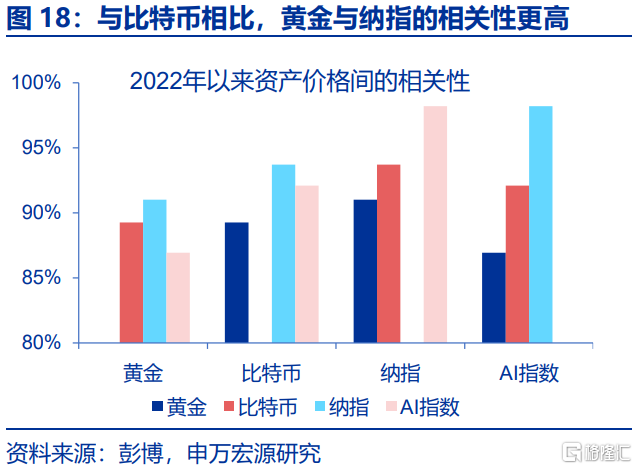

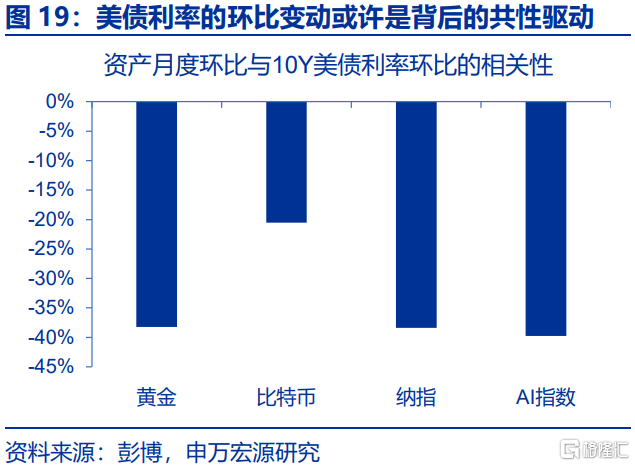

金價與赤字率、比特幣的相關性,或不宜從“美元信用”視角去解讀。第一,基本面是金價與赤字率的共同驅動,當美國經濟較強時,貨幣緊縮導致金價下跌,財政緊縮帶來赤字率回落;經濟走弱時反之。第二,2022年以來,黃金與納指的相關性較與比特幣的更高,這顯然不能適配“美元信用”的邏輯;事實上,美債利率的環比變動是黃金、比特幣、納指等的共同驅動。

美元信用波折期,金價反應多不明顯、也不持續;央行購金行爲本身,與“去美元化”的匹配度也不高。第一,歷史回溯來看,美國信用違約互換可視作對美元信用的直接定價,2013、2015等債務上限危機中,金價均持續回調。第二,2011-2015年美國赤字率不斷下降,但央行購金卻在加速;而金磚國家和其他國家的購金申報/央行調查,2022年以來較前期均未現明顯變化。

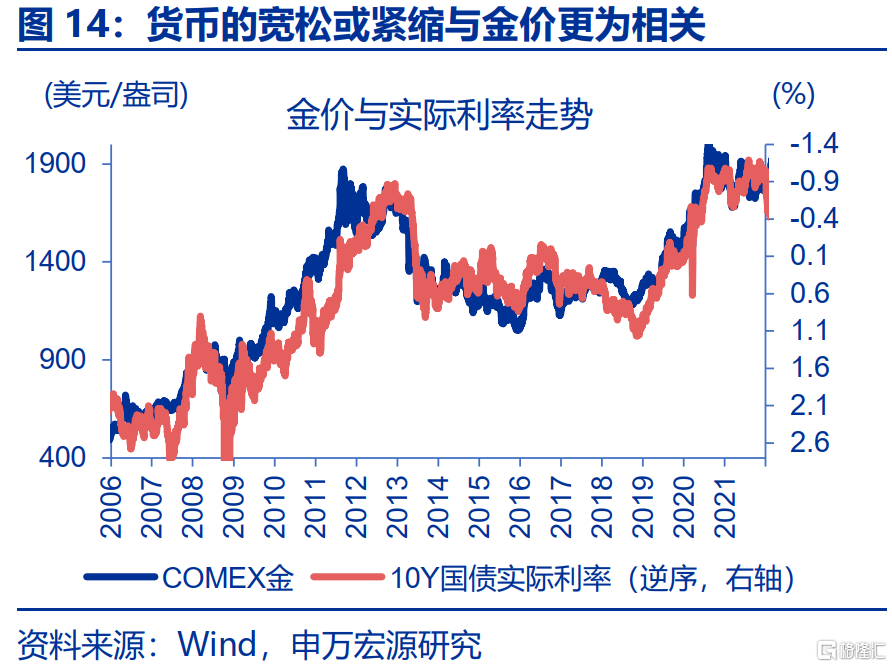

(三)黃金究竟是對什么的定價?央行定價廣義美元信用,投資者聚焦“機會成本”

黃金的定價,不宜用單一的宏大敘事去解釋,而應剖析不同主導型需求各自的演繹。2011-2021年間,金價由高波動、高佔比的投資需求主導,這一需求關注通脹、機會成本、地緣風險等,基本符合實際利率框架。2022年以來,央行購金異軍突起,同時亞洲投資需求與歐美分化。央行與亞洲投資者推動黃金需求曲线外移,導致了金價與實際利率、ETF持倉的兩大背離。

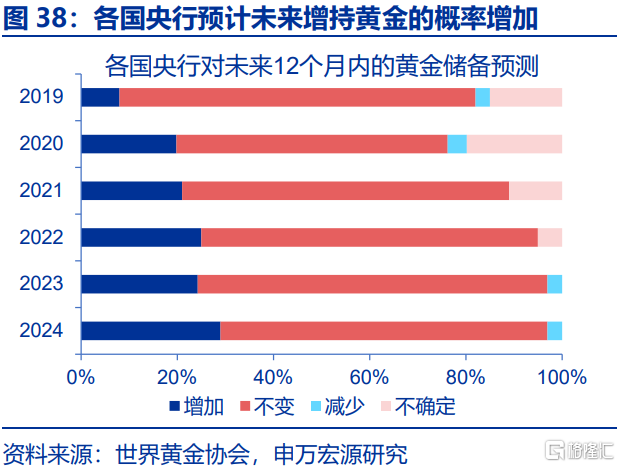

2025年,安全考量或驅動央行購金延續,而國內外投資需求聚焦則有所差異。1)2022年以來央行購金加速或是俄羅斯等基於安全的考量,可視爲對廣義美元信用的定價。2025年美債到期加速、到期不續帶來的購金有望維持。2)中國投資需求高漲或因前期其他資產表現欠佳,會否轉向需關注市場預期變化;3)歐美投資需求仍受實際利率影響,2025年下半年或加速釋放。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;國內政策變化超預期。

報告正文

2022年以來,央行購金明顯加速,主流敘事將之解讀爲“美國赤字率高企引發的去美元化”。黃金究竟在定價什么、後續的可能演繹?供參考。

一、“去美元化”的進程在加速嗎?局部而非全面,整體而言並未“加速”

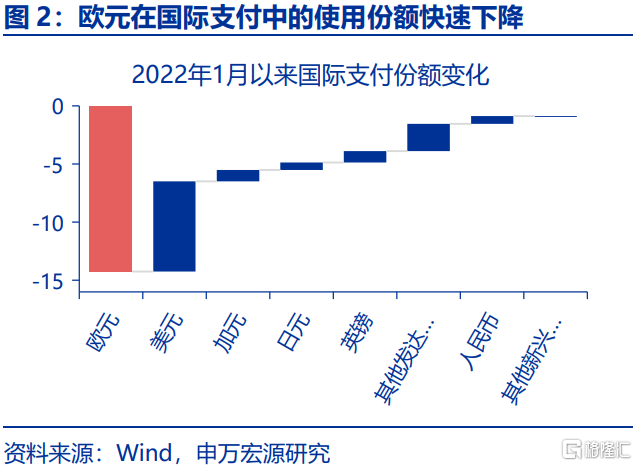

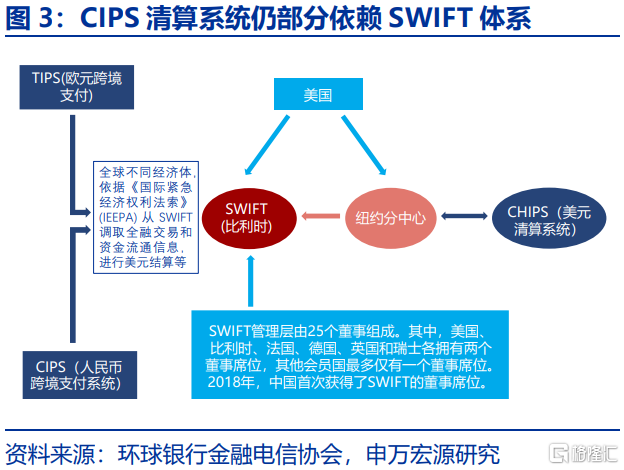

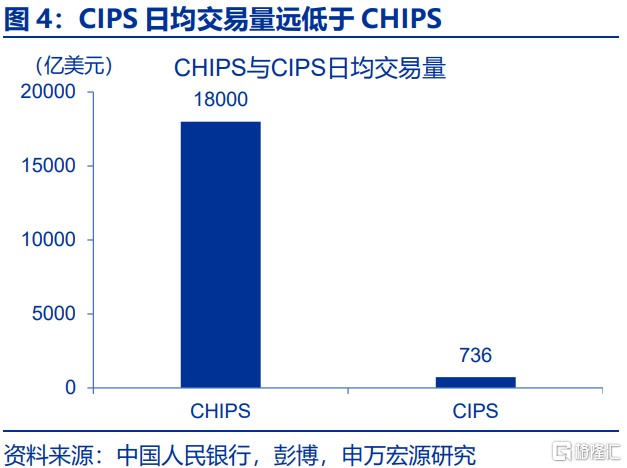

第一,流通手段:2022年以來,美元在全球貿易中使用份額不降反升。2022年以來,俄烏衝突的擾動下,歐元在國際支付中的使用份額快速下降,合計下降14.3個百分點,而這一過程中,SWIFT統計口徑下美元在國際支付中的份額從39.9%升至了2024年11月的47.7%。是人民幣跨境支付系統(CIPS)導致大量國際貿易繞开了SWIFT嗎?並不是。一方面,作爲清算系統的CIPS,更多是美元清算系統(CHIPS)的競品,其成員間通信仍部分依賴SWIFT體系①。另一方面,截至2023年,CIPS日均交易量僅736億美元,也遠低於CHIPS日均18000億美元的交易量。

①根據Yeung和Goh (2022),約80%的CIPS支付使用SWIFT進行通信。

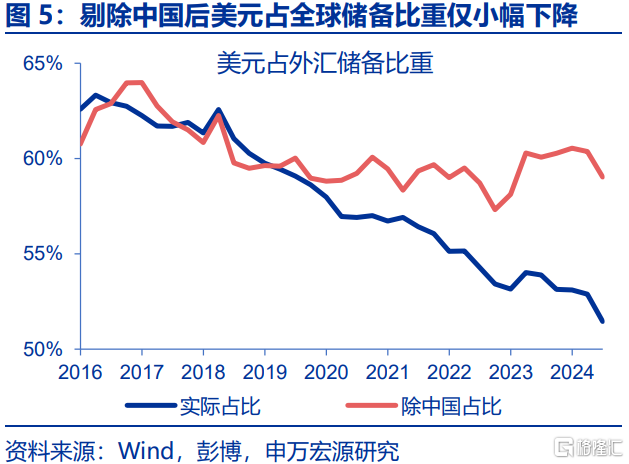

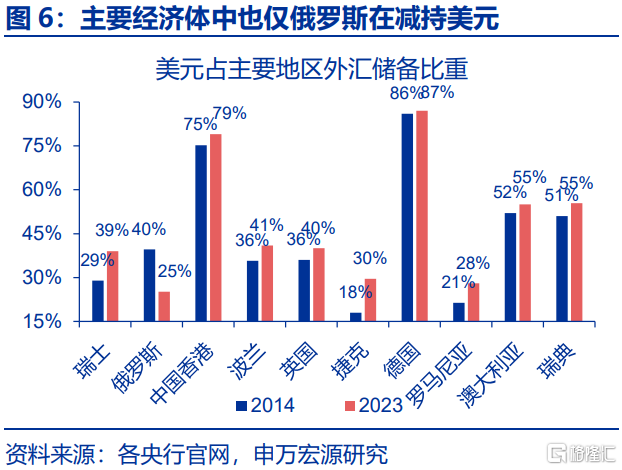

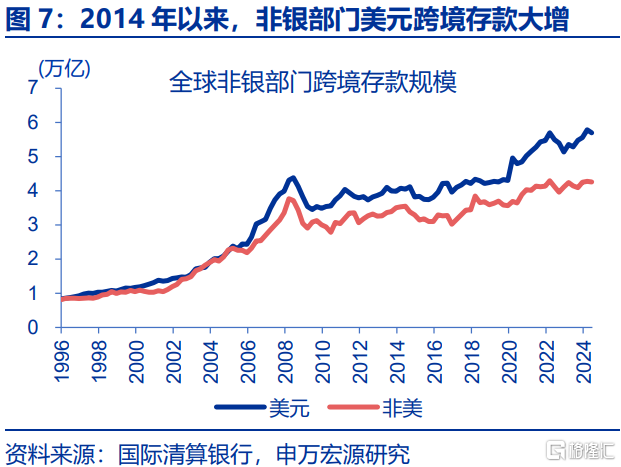

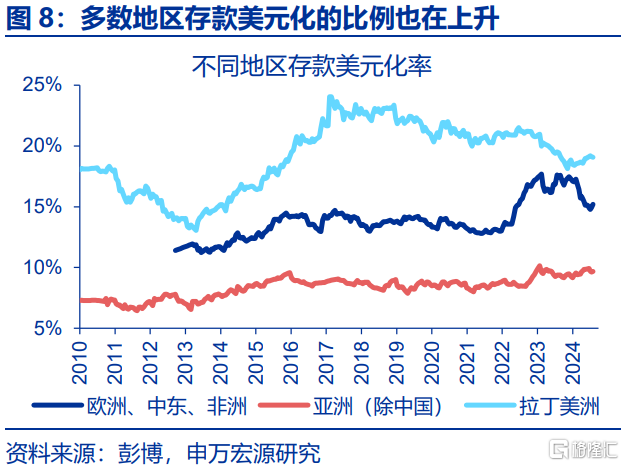

第二,貯藏手段:除俄羅斯等部分經濟體,全球範圍內無論是官方儲備還是私人部門存款,未出現“去美元化”加速。1)從官方儲備來看,剔除美元升值等估值效應,2016年以來,美元佔全球儲備比重已從63%降至2024年6月的51%。但一方面,如剔除中國②,美元佔全球儲備比重僅降至59%。另一方面,公布外儲比重構成的10個主要經濟體,也僅俄羅斯在減持。2)從私人存款來看,一方面,2014年以來,非銀部門美元跨境存款大增1.6萬億,而非美貨幣合計僅增0.7萬億。另一方面,2014年以來,除拉美等經濟體外,多數地區存款美元化的比例也在上升。

②截至2024年6月,中國外儲佔全球比重超26%、對全球外儲影響舉足輕重。

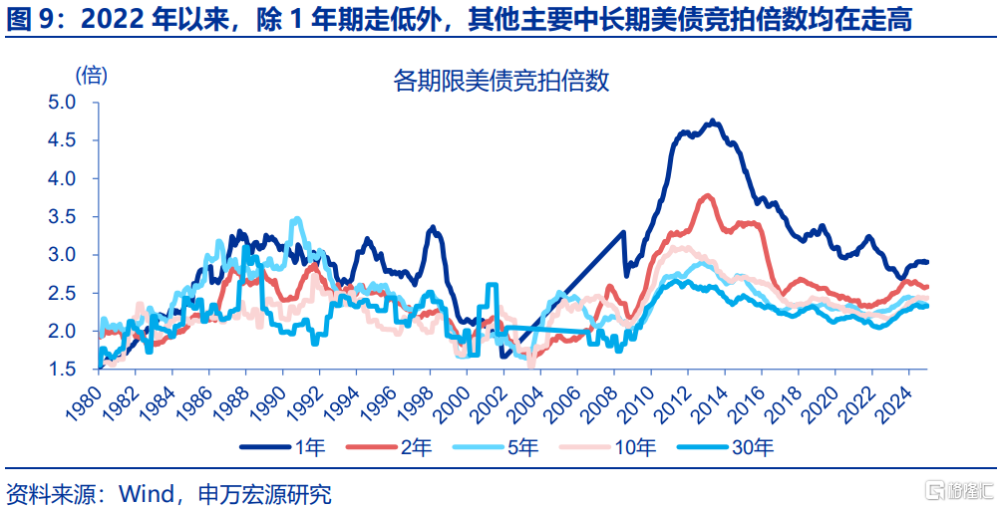

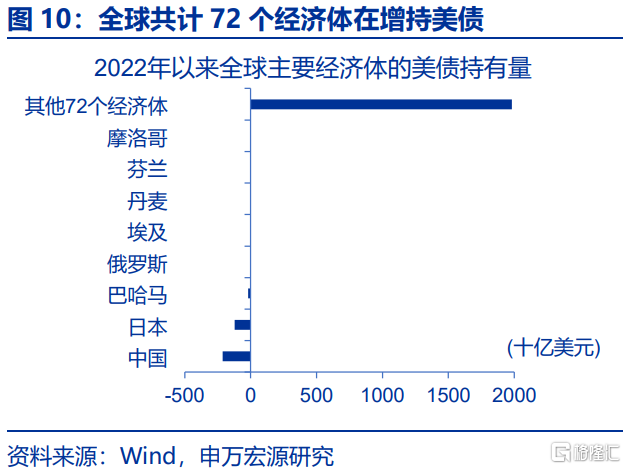

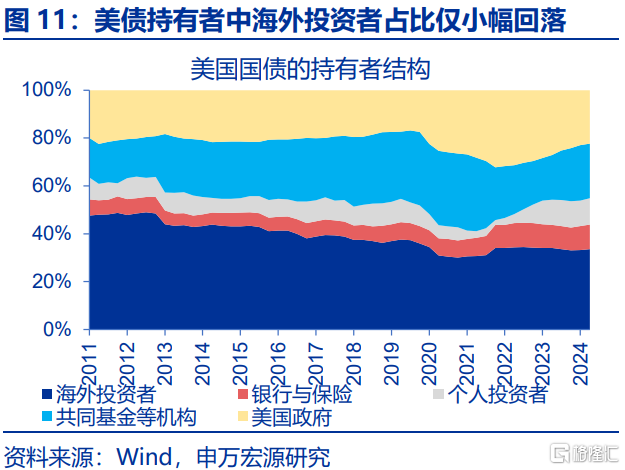

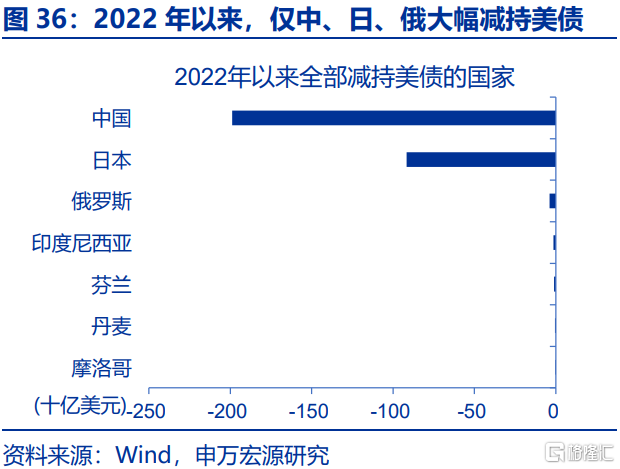

第三,支付手段:美債的清償能力,一定程度上是美元支付手段職能的體現;2022年以來,除少數經濟體減持外,多數經濟體仍在增持美債。從一級市場來看,各期限美債競拍倍數一定程度上反映了美債的需求強弱,2022年以來,除1年期走低外,其他主要中長期美債競拍倍數均在走高。從二級市場來看,剔除估值效應後,2022年以來,全球共計72個經濟體在增持美債,僅日本、俄羅斯等國明顯減持③;而美債持有者結構中,海外投資者佔比也僅由34.1%小幅回落至33.5%。

③其中日本爲被動減持,共計4次動用外匯儲備幹預日元。

綜合來看,近年來“去美元化”僅在部分國家演繹,全球範圍的“去美元化”並未加速。而金本位制的崩潰也早已證明黃金並不能替代美元行使世界貨幣的職能:黃金的產量增速遠低於全球的經濟增速,重回金本位意味着全球將持續面臨通縮的環境。美元的地位可能被人民幣、歐元或其他貨幣取代/削弱,但不會是黃金。

二、黃金是在定價美元信用嗎?央行購金,與赤字率等狹義信用的關聯並不緊密

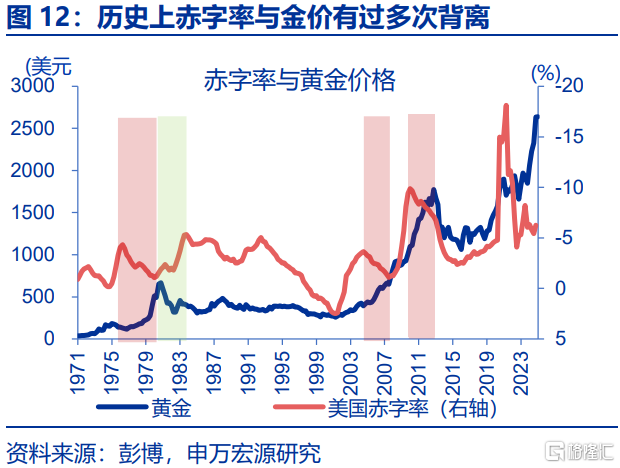

黃金和美國赤字率的關系,或不該從“美元信用體系”的視角去解讀。首先,歷史回溯來看,赤字率與金價有過多次背離:如1976-1979年、2004-2007年、2008-2012年,赤字率回落但金價大漲;1980-1983年赤字率上升但金價大跌。其次,二者間領先滯後關系也並不穩定,我們顯然不能將2019年金價的大漲歸因爲“市場預期到2020年的大放水”。最後,從基本面視角來看,當美國經濟較強時,緊縮性貨幣帶來了金價的下跌,緊縮性財政政策帶來了赤字率的回落;而經濟危機中,避險與寬貨幣支撐了金價的大漲,積極的財政政策則意味着赤字率的走高。

比特幣與金價的相關性,或也存在一定程度的誤讀。第一,今年以來,兩者走勢的相關性並不高。金價的第二階段大漲發生在6月-10月,彼時比特幣震蕩走弱;而特朗普當選後,更是出現了比特幣的大漲與金價的大跌。第二,相關性走高的驅動不宜過度解讀。黃金與比特幣相關性走高始於2022年,二者相關系數高達0.89;而同一區間,黃金與納指的相關性更是高達0.91。如果將金價與比特幣相關性走高解讀爲“對美元信用體系的不信任”,那么納指、AI作爲對美國經濟的“信任票”,爲何也與金價高度同向?事實上,美債利率的環比變動或許是這類資產背後的共性驅動。

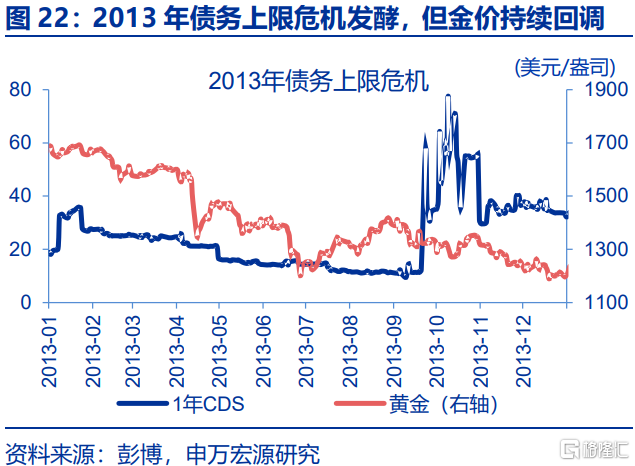

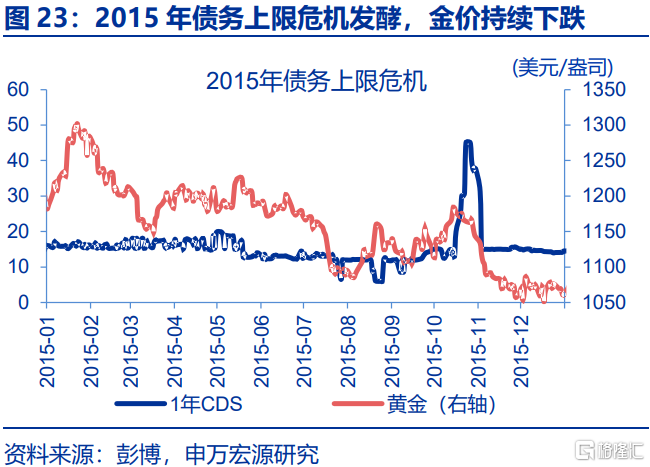

歷史回溯來看,在美元信用發生波折時,金價的上漲並不明顯、也不持續。標普評級下調、債務上限危機等事件發生時,美元信用均發生了明顯的波折;而美國信用違約互換也可在一定程度上視作對美元信用的直接定價。以2011-2015年的三次典型的美元信用危機爲例:1)2011年8月5日標普下調美國主權債信用評級,金價大漲,但僅持續至8月22日;2)2013年債務上限危機在9-10月集中發酵,但彼時金價持續回調;3)2015年債務上限危機在10月中旬开始發酵,但金價持續下跌。

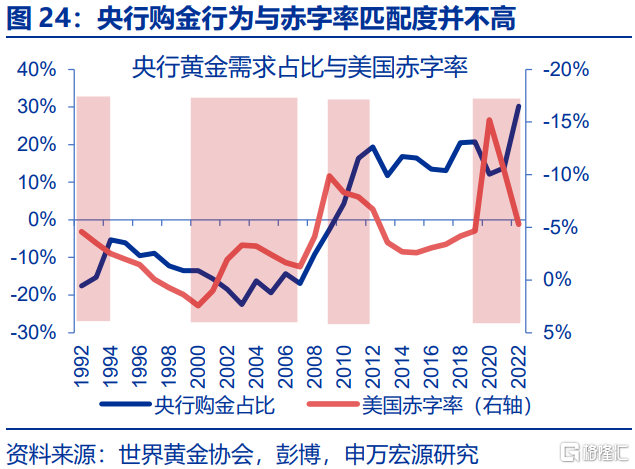

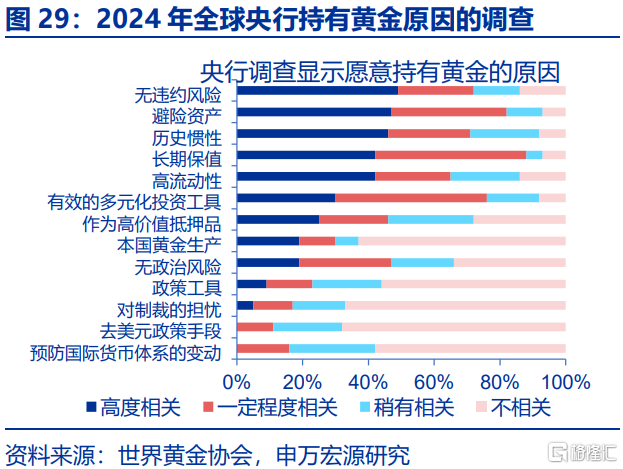

央行購金行爲本身,與“去美元化”的匹配度也不高。第一,從赤字率和央行購金的歷史關系來看,2001-2009年美國赤字率持續上升,但全球央行仍在售金;2011-2015年美國赤字率不斷下降,但央行購金卻在加速。第二,從央行調查來看,2019-2024年,60%以上央行均認爲購金與“去美元化”不相關,且雖2022年以來央行購金加速,央行調查與前期也無明顯變化。第三,從IMF的申報購金數據來看,無論是金磚國家還是其他報告購金國,2022年以來的購金行爲均未現加速。

三、黃金究竟是對什么的定價?央行定價廣義美元信用,投資者聚焦“機會成本”不緊密

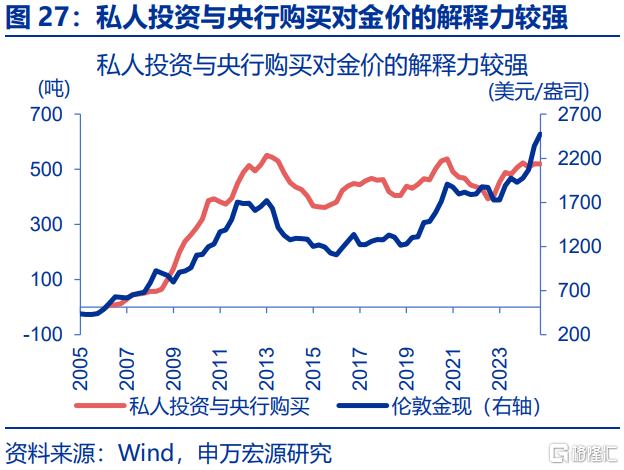

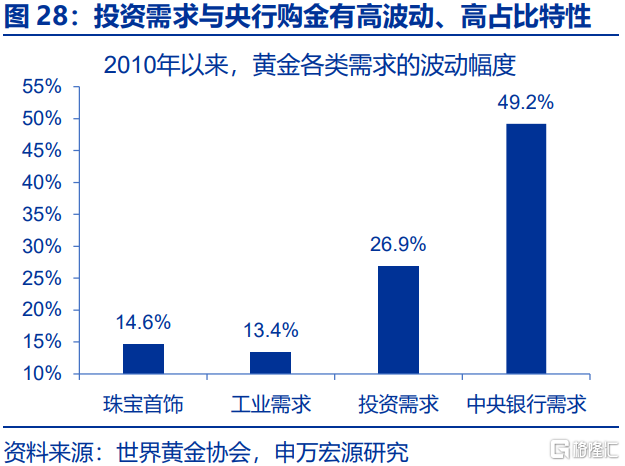

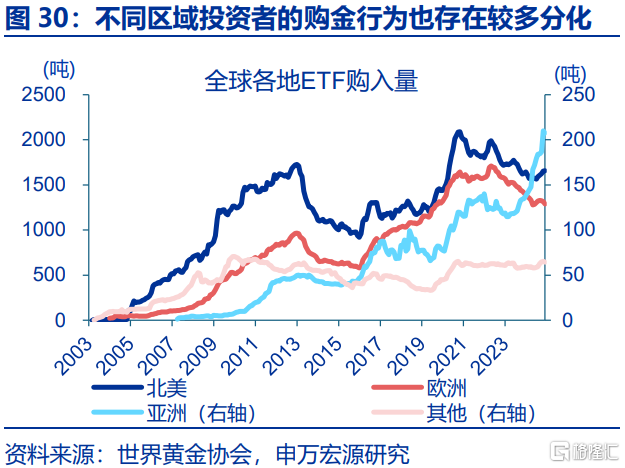

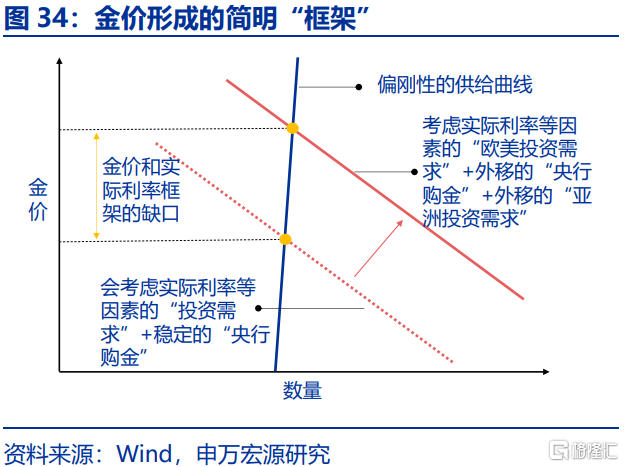

作爲不生息資產,黃金或無法像股票、債券一樣評估其“價值”;作爲供給缺乏彈性的商品,其價格主要由需求決定,近些年央行和投資者是主導。珠寶首飾、工業、投資、央行是黃金主要的四類需求,各類需求定價的邏輯並不一致。珠寶首飾需求與金價弱負相關,工業需求穩定且佔比較低,真正主導金價的是高波動、高佔比的投資需求與央行購金。從央行購金調查結果來看,各國央行對爲何“購金”之間存在較大分歧;從ETF流量數據來看,不同區域投資者的購金行爲也存在較多分化。黃金的定價,或並不適宜用單一的宏大敘事去解釋,而應剖析不同主導型需求各自的演繹。

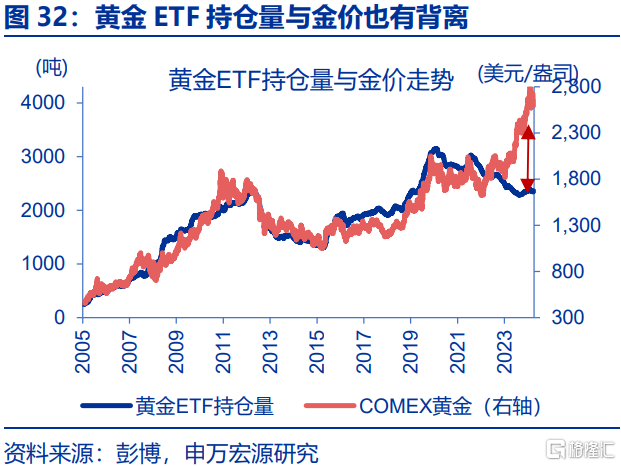

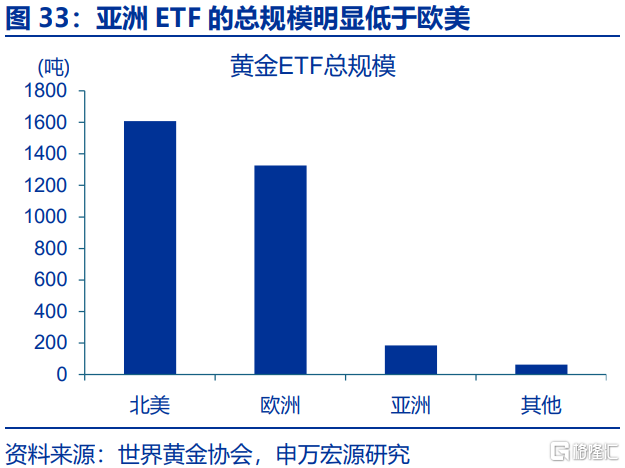

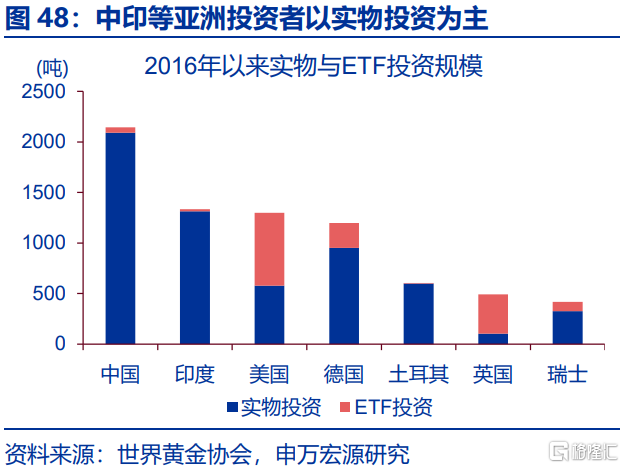

2022年以來,黃金主導力量在投資需求之上新添央行購金,不同區域間投資需求也出現分化,導致了金價與實際利率的背離。2011-2021年間,央行年均購金509噸,佔比僅11.6%、且波動不高;彼時金價由高波動、高佔比的投資需求主導,這一需求關注通脹、機會成本、地緣風險等,基本符合實際利率框架④。2022年以來,央行購金異軍突起,連續2年購金破1000噸。同時,亞洲投資需求與歐美分化,亞洲黃金ETF規模較小、投資需求多以實物形式表達,這也導致了全球ETF持倉對投資需求跟蹤的偏差。央行與亞洲投資者推動黃金需求曲线外移,導致了金價與實際利率、ETF持倉的兩大背離。

④TIPS隱含通脹預期代表通脹,10年期美債利率代表機會成本。

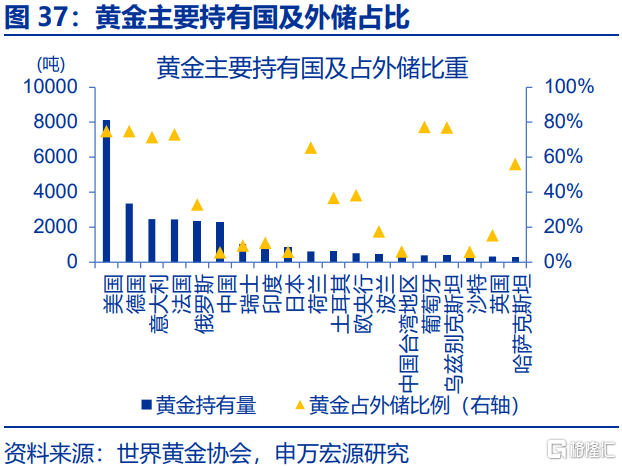

2022年以來央行購金加速或是俄羅斯等基於安全考量的結果;從外儲結構來看,中、印等經濟體購金空間仍在。此輪央行購金加速始於2022年下半年,或是美國將俄羅斯“踢出”SWIFT後,少數經濟體“對制裁擔憂”的結果;這或可視爲對“廣義美元信用”的定價。在定價赤字率等“狹義美元信用”的框架下,美國財政無疑是黃金的重要影響因素⑤;但如果“未報告國購金”加速更多基於安全考量,那么美國赤字率高低對金價影響或不關鍵。截至2024年10月,中國、印度、日本等黃金佔外匯儲備比例相對偏低⑥,部分過去一段時間“去美元化”的經濟體購金空間仍在。

⑤更多分析可參考報告《貝森特如何整頓美國財政?》、《美國財政的核心矛盾:“开源”而非“節流”》。

⑥中國、印度、日本黃金佔外匯儲備比例分別爲5.6%、11.0%、5.9%;全球平均水平爲18.9%、中位水平爲11.9%。即便剔除美國、歐元區國家,剩余國家中位水平也有11.0%。

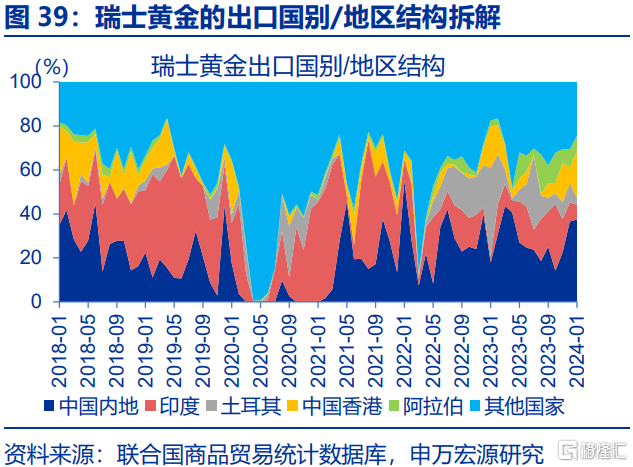

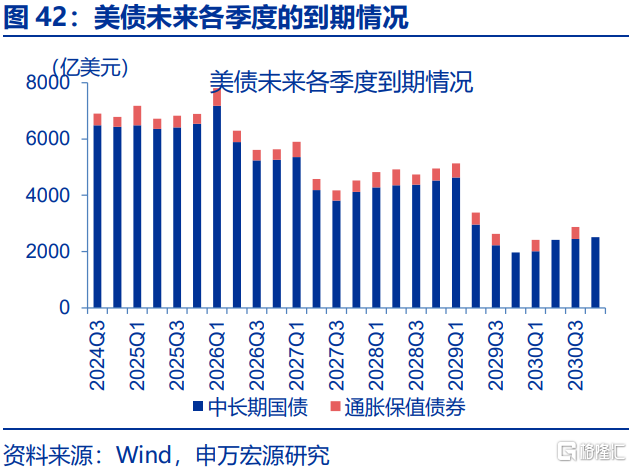

同時,經驗顯示美債減持節奏與購金節奏較相關,2025年中長期美債到期仍在加速,“被動減持”下的購金節奏有望維持。即便“空間”仍在,央行購金也可能平滑節奏、防止金價過快上漲。1)過去一段時間的節奏可輔助判斷:由於部分國家申報的滯後性等,世界黃金協會估算⑦的央行購金數據或更爲准確;跟蹤瑞士、英國出口變化,全球主要國家美債減持情況或可更爲高頻地把握購金節奏⑧。2)未來購金節奏確難把握,但歷史回溯來看,俄羅斯等國家央行購金節奏與美債減持節奏相關,2026年一季度前,中長期美債到期規模仍在上升,到期不續型“被動減持”或將延續,基於這類的購金節奏也有望大體維持。

⑦該數據通過央行向IMF申報值、機密的未記錄买賣數據與進出口貿易流交叉印證計算。

⑧央行購金實質上是“外匯儲備結構”的再調整,多數購金需要通過美元等外匯資產來實現再平衡。因而,在波蘭、土耳其、俄羅斯央行加速購金階段,均出現了明顯的美債減持。

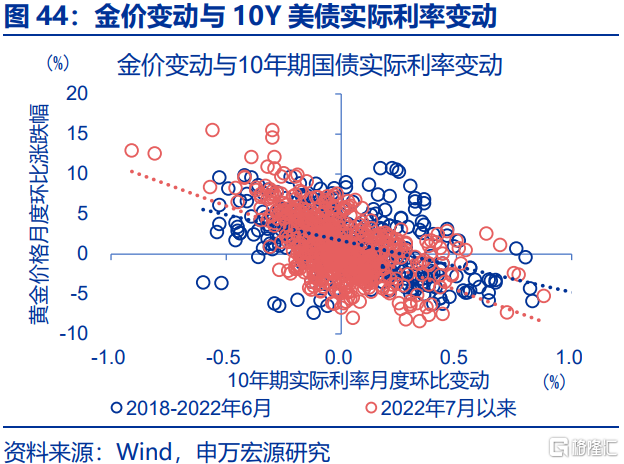

歐美投資需求仍受實際利率的影響,美聯儲降息後置,或意味着2025年下半年將迎來歐美投資需求的快速釋放。實際利率框架並未完全失效,只是亞洲投資需求與央行購金推高金價中樞後,金價與實際利率鏡像關系的對稱軸不斷傾斜。從一階導來看,金價月度環比漲跌幅與10Y美債實際利率月度環比變動,兩者的負相關關系長期較爲穩定,在2022年7月以來仍顯著負相關;而歐美投資需求正是受其主導。2025年,美國通脹粘性疊加特朗普貿易政策與移民政策對通脹的潛在衝擊,美聯儲降息節奏或明顯後置⑨,這意味着美債利率下行與歐美投資需求的釋放在下半年更可期待。

⑨更多分析可參考報告《美聯儲:能否期待更多降息?》。

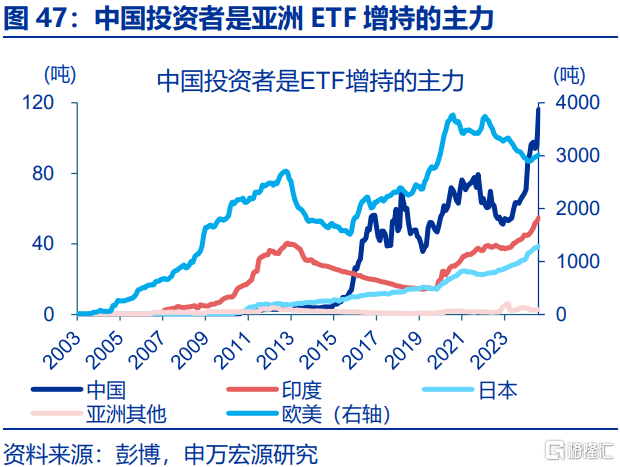

亞洲投資需求的高漲由中國主導,或因股市等其他資產欠佳表現激發的配置需求;配置型資金會否轉向或仍需關注經濟與市場預期的邊際變化。2024年以來,歐美投資者減持57噸,而中印日分別新增51、12、8噸,中國投資需求的增長最爲突出。這背後,或有前期股市、房市等相對低迷,對部分資金轉向黃金的驅使;近三年,居民儲蓄快速積累,而黃金較順暢的長期邏輯則吸引了配置型資金的流入。⑩年初以來,在A股表現欠佳的階段,如3月-4月、6月-8月、10月等,均有大量資金向黃金ETF的湧入;而9月市場預期轉好階段,資金則從黃金切向權益市場。在其他資產相對吸引力提升前,“資產荒”背景下的黃金投資邏輯或與國內長債有一定共性。

⑩更多分析可參考報告《新高之下的“黃金”?》。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3、國內政策變化超預期。11月人大常委會等關鍵會議陸續召开,政策變化或超市場預期。

注:本文來自申萬宏源發布的《黃金是在定價美元信用嗎?——兼論黃金的分析框架》,報告分析師:趙偉、陳達飛、李欣越

標題:黃金是在定價美元信用嗎?

地址:https://www.iknowplus.com/post/181979.html