非農意外暴跌,美債利率爲何最終收漲?

核心觀點

核心觀點:颶風和罷工拖累10月美國新增非農就業暴跌,但市場已有一定預期,且失業率、不同口徑的就業數據和高頻數據顯示真實就業需求或並不太差。此外,臨近11月5日美國大選,大選前的高波動環境下適宜保持低倉位,因而非農數據公布後資產價格的巨幅波動令市場出現止盈行爲。上述基本面和交易因素共同帶動美元和美債利率呈現出V型走勢,美債利率收盤大漲。我們認爲美國勞務市場延續“退而不衰”,在暫時性因素消退後,預計11月新增非農或有明顯改善。

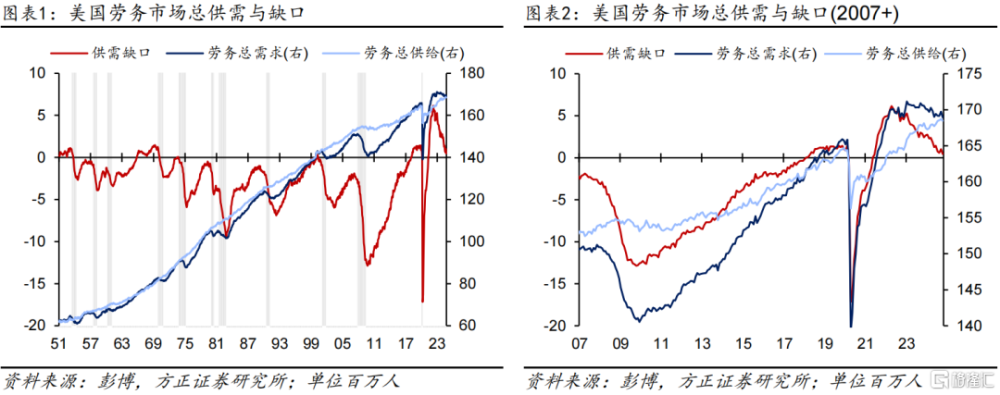

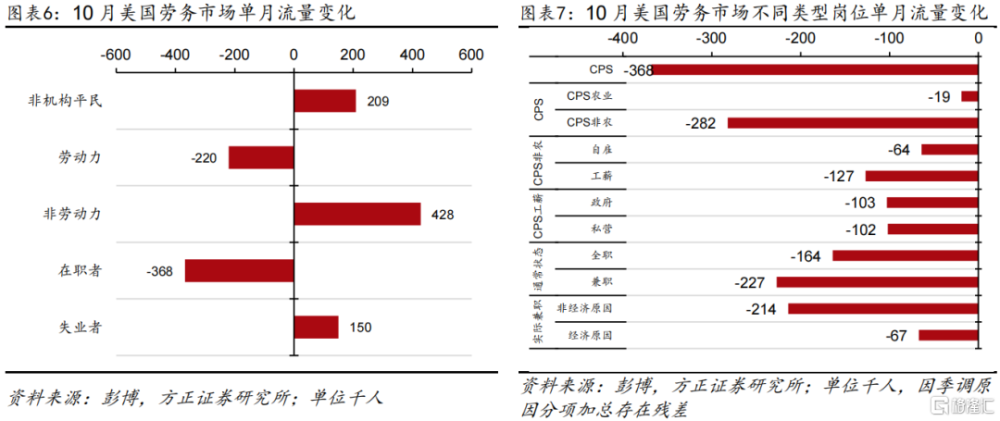

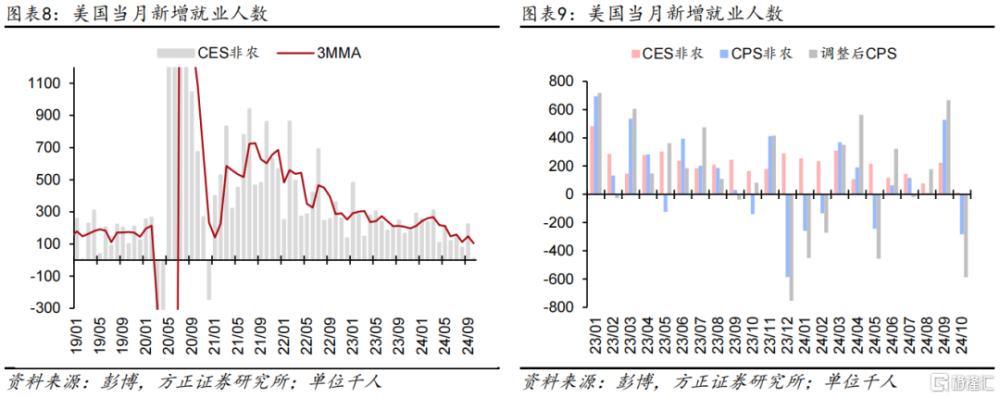

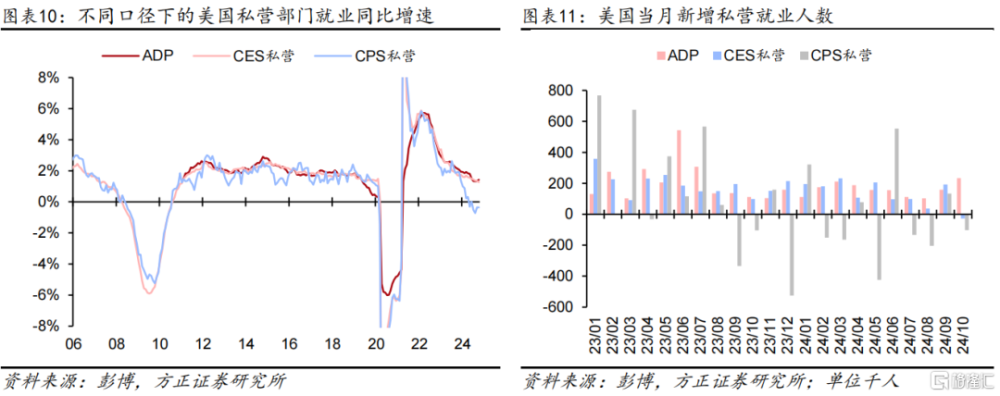

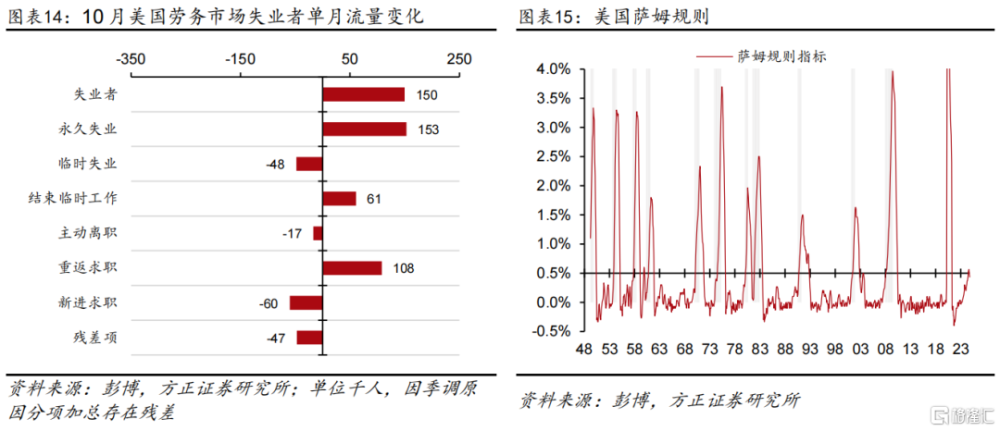

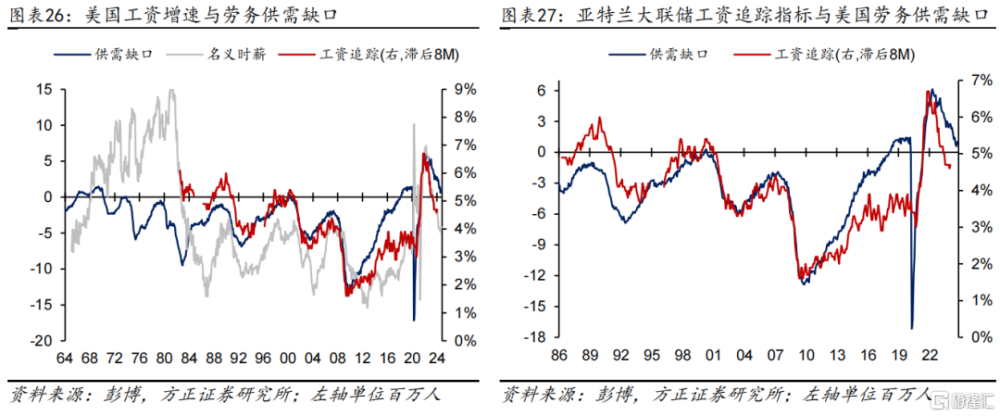

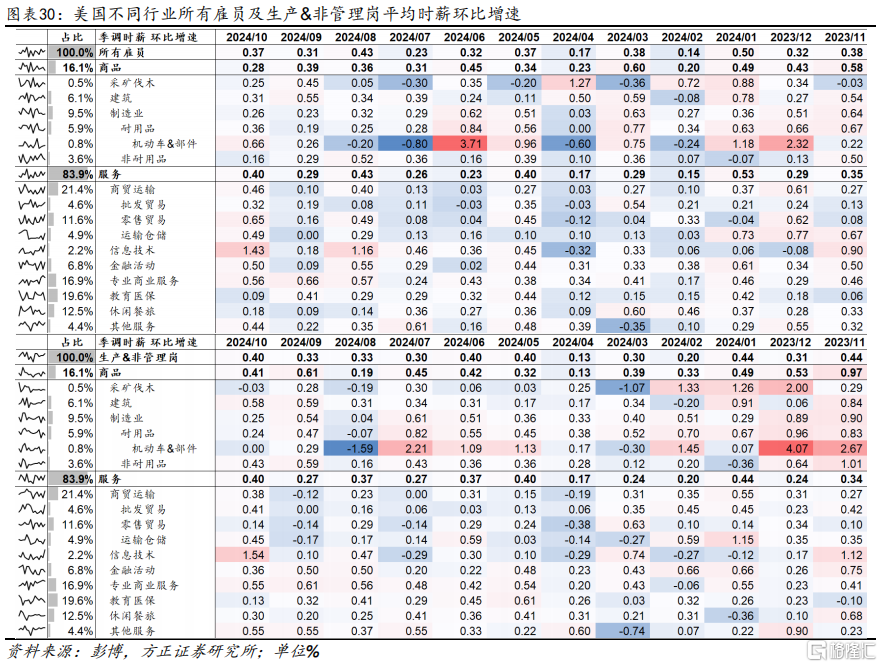

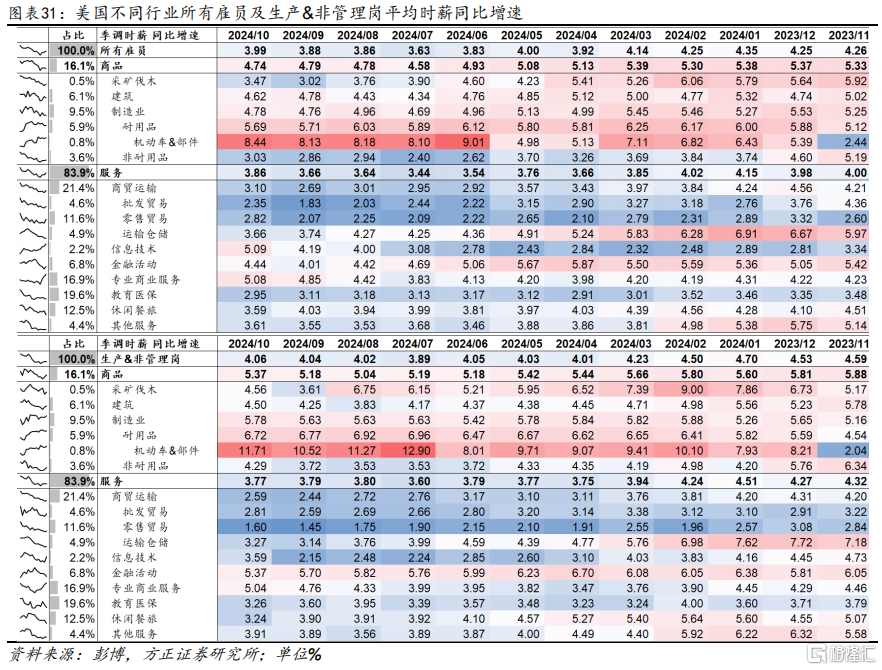

勞務供需:颶風和罷工擾動需求,供給走弱,失業率小幅上升。根據企業調查報告CES,美國10月新增非農就業+1.2萬,較預期的+10萬低2.45x標准差,前值由+25.4萬下修至+22.3萬,前兩個月新增非農合計下修11.2萬人。根據家庭調查報告CPS,10月新增非勞動力42.8萬,其中20.9萬來自平民人口增加,22萬來自勞動力減少,故勞動參與率由62.69%降至62.56%;10月居民就業減少36.8萬,其中22萬來自勞動力減少,15萬來自失業者增加,故失業率從4.05%升至4.15%,就業率從60.15%降至59.97%。10月薩姆規則指標由0.50%降至0.43%,回到衰退警戒线以內。根據JOLTS報告,9月美國JOLTS職位空缺錄得744.3萬,預期800萬,前值由804萬下修至786.1萬。從勞務市場供需來看,10月美國勞務總需求減少41.8萬,總供給增加15萬,共同帶動供需缺口由102.6萬回落至46萬。供需雙弱導致在新增非農大幅降溫情形下,失業率僅上升0.1%,其中供給因素貢獻-0.2%,需求因素貢獻+0.293%。10月時薪環比+0.37%,預期+0.3%,前值由+0.37%下修至+0.31%;同比+3.99%,預期+4.0%,前值由+3.97%上修至+3.88%;生產&非管理崗時薪環比+0.4%,前值+0.33%;同比+4.06%,前值+4.04%。數據發布後,大幅不及預期暴跌的新增非農一度令美元指數和美債利率大跌,但由於數據受颶風和罷工擾動大,以及資產價格巨幅波動期間部分投資者的止盈行爲,美債利率隨後回吐全部跌幅、最終收漲,10年美債利率升至4.38%的高位。截至最新,交易員預期11、12月分別降息0.97次/24bps、1.8次/46bps。

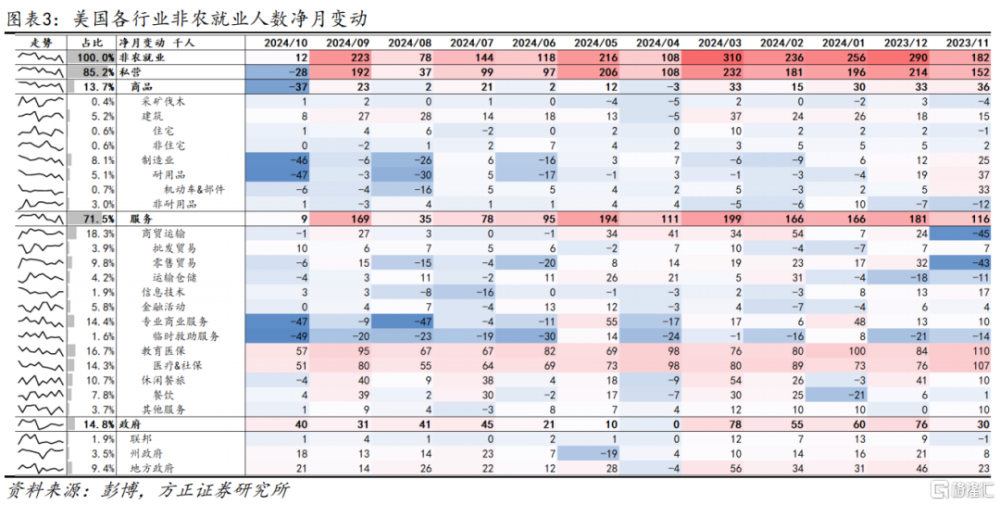

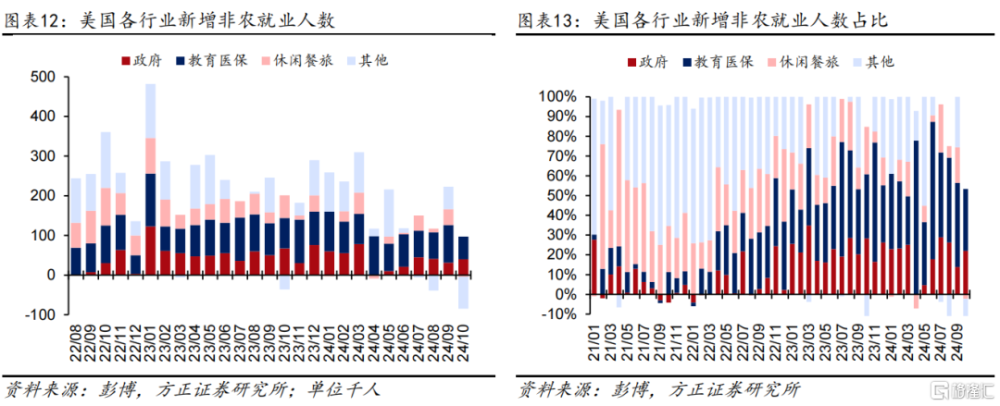

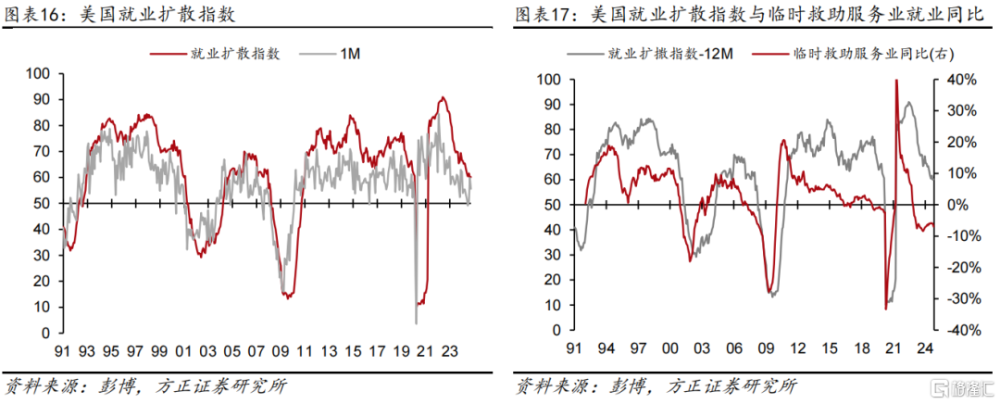

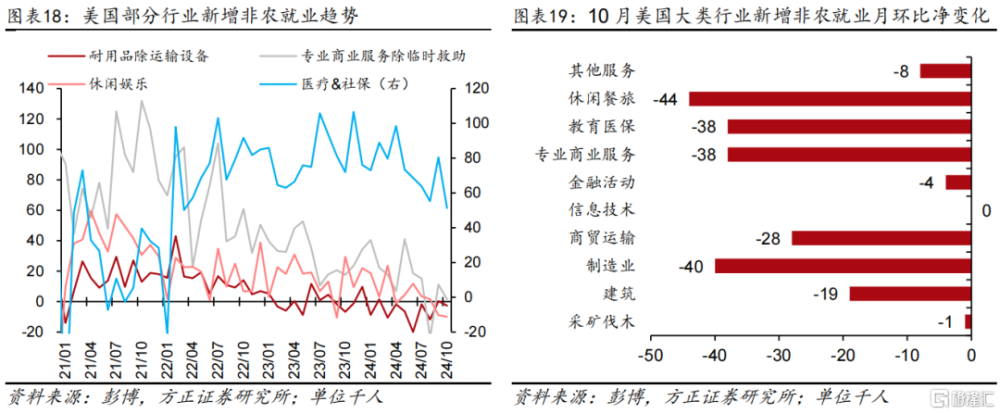

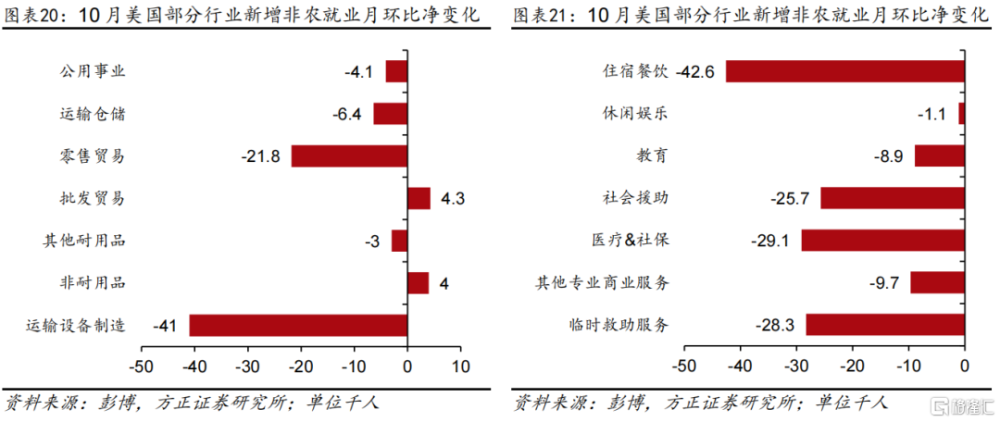

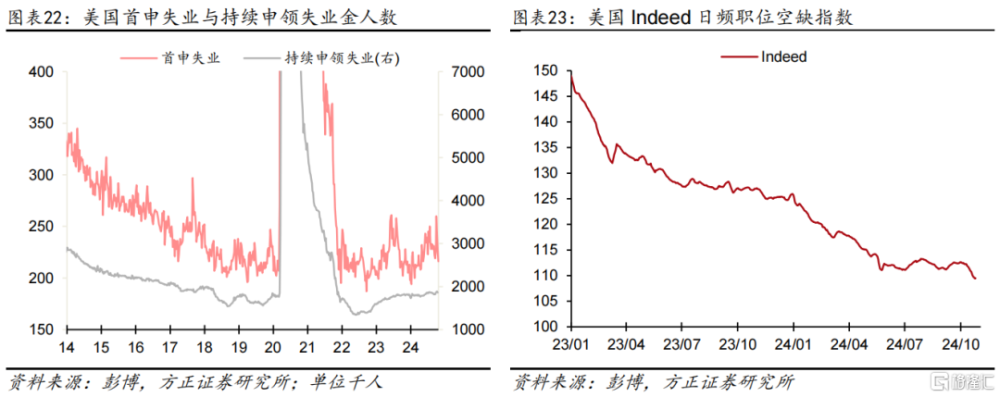

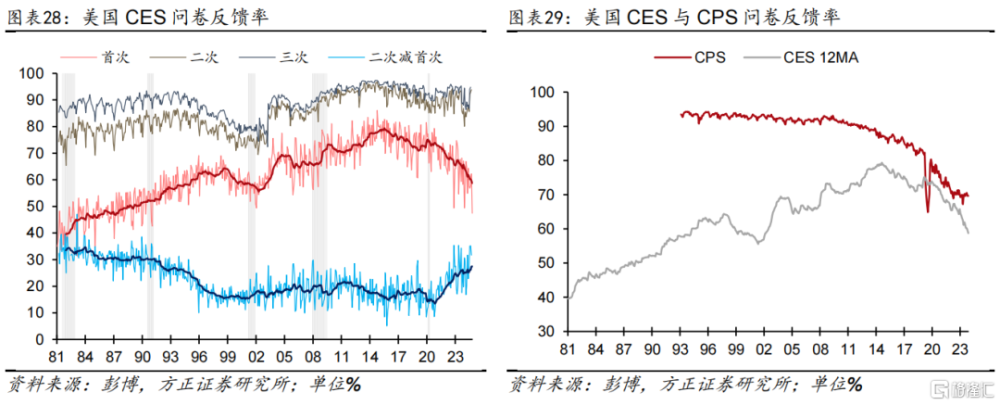

勞務需求:颶風與罷工擾動需求,高頻數據顯示非農就業或將回暖。9、10月此起彼伏的颶風和罷工風波給10月非農就業造成大幅擾動。10月新增的+1.2萬非農就業中,政府部門貢獻+4萬,私營部門僅錄得-2.8萬的負增長。私營部門中,10月就業的正貢獻幾乎完全來自教育醫保(+5.7萬),剩余非農私營行業貢獻了-8.5萬的就業,爲2020年12月以來最差水平。分行業看,10月新增非農就業相較9月環比降幅最大的行業分別爲休闲餐旅(-4.4萬)、制造業(-4萬)、專業商業服務(-3.8萬)、教育醫保(-3.8萬)以及商貿運輸(-2.8萬)。從細分行業看,①罷工擾動制造業:制造業的銳減主要受耐用品制造業中的交運設備制造(-4.4萬)拖累,其背後是9月中旬持續至今的波音公司機械師罷工所致。②颶風重創服務業:根據BLS官方報告,颶風Milton在10月9日登陸,恰逢10月非農調查參考期,影響了非農就業的統計時間。相應地,10月CES問卷首次反饋率僅爲47.4%,爲1991年以來最低。受颶風影響,部分多戶外作業和臨時就業性質的服務行業新增就業相較9月環比暴跌,包括休闲餐旅中的住宿餐飲(-4.26萬)、專業商業服務中的臨時救助服務(-2.83萬)、商貿運輸中的零售貿易(-2.18萬)等。此外,根據CPS報告,因惡劣天氣無法工作的人數在10月錄得51.2萬,高於今年7月颶風Berly時的43.6萬,過去10年僅有5次高於該數值且多在冬季。③剔除罷工和颶風擾動,非農就業延續趨勢性降溫:勞務需求的趨勢性降溫仍在順周期行業就業的放緩中得到體現。例如,除運輸設備制造以外的耐用品制造業、除臨時救助服務以外的專業商業服務業、休闲娛樂服務業等行業新增就業均延續趨勢性降溫。此外,受政府預算影響較大的醫療&社保(新增就業+5.1萬,環比減少3.8萬)及其社會援助分項(新增就業-0.1萬,環比減少2.57萬)等周期性行業就業在近期也出現降溫。④不同口徑就業再現分歧,受颶風擾動較小的CPS統計失業率僅溫和上升:對比CES與CPS,10月CES問卷顯示新增非農+1.2萬,CPS問卷居民端增加就業-28.2萬,與CES統一口徑的調整後CPS新增就業-58.7萬。非農私營口徑下,ADP、CES、CPS分別新增就業+23.3、-2.8、-10.2萬。ADP與CES、CPS調查的巨大分歧或表明10月後期的私營就業狀況好轉(CES和CPS的調查參考期一般爲每月包含12號的當周,而ADP調查範圍包括當月周頻工資單數據)。此外,由於CES和CPS對於就業統計的定義不同(CES要求參考期內有工資單才可統計爲就業,CPS則將有工作但暫時不在崗也視爲就業),因此CPS統計口徑下的失業率僅溫和上漲0.1%。⑤從高頻數據看,颶風影響消退後,10月18日和25日當周美國首申失業金數據分別由前兩周的26萬、24.2萬降至22.8萬、21.6萬的低位。Indeed高頻數據也顯示,自10月下旬以來職位空缺的降幅趨緩。綜合來看:①10月新增非農的暴跌主要來自罷工和颶風的擾動,並非真實勞務需求的斷崖式下降;盡管從結構數據來看,勞務市場降溫的趨勢仍在延續,如周期性行業就業增長放緩、就業增長集中於少數幾個行業、永久性失業人數&失業時長中值上升等,但10月數據的暴跌或並不意味着勞務需求走弱的斜率出現顯著下滑;②結合略有上升的失業率、大幅好於預期的ADP私營就業、好轉的首申失業金數據等,颶風和罷工影響的退潮或意味着11月數據的改善以及10月數據的上修。

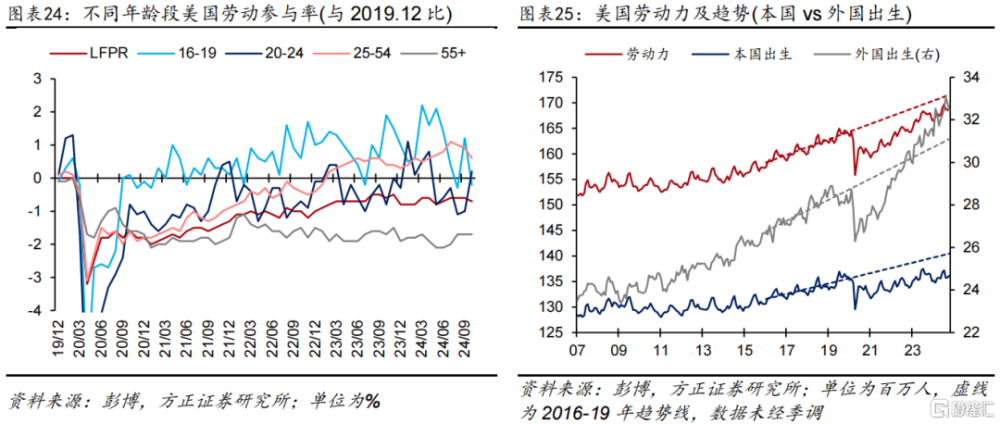

勞務供給:外國勞動力增速延續放緩趨勢,但仍是供給主力。從絕對指標看,以2016-2019年爲趨勢线衡量,非季調口徑下,最新10月美國勞務供給缺口爲-299萬,其中本國勞動力貢獻-433萬,前值-459萬;外國勞動力貢獻+134萬,前值+173萬。從相對指標看,10月勞動參與率錄得62.56%,預期62.7%,前值62.69%。其中,55+歲群體勞動參與率錄得38.6%,持平前值,與2019年12月相比仍有-1.7%缺口,本國居民提前退休潮仍未得到逆轉;“黃金年齡”25-54歲群體勞動參與率維持在83.5%的高位,較疫情前水平高出0.6%。綜合看,雖然本月外國勞動力貢獻速度延續上月的放緩態勢,但仍是勞動力供給的“主力軍”。若後續特朗普當選總統並對非法移民實施嚴格的管控措施,則將對當前美國的勞務供給狀況產生進一步衝擊。

風險提示:市場波動風險;經濟數據較預期過度偏離風險;海外地緣摩擦風險。

注:本文選自方正證券於2024年11月3日發布的《非農意外暴跌,美債利率爲何最終收漲?——#美國 2024 年 10 月非農數據點評》,證券分析師:蘆哲S1220523120001;張佳煒S1220523120005,聯系人韋禕 王茁

標題:非農意外暴跌,美債利率爲何最終收漲?

地址:https://www.iknowplus.com/post/163194.html