中金: 颶風和罷工致美國非農疲軟

中金研究

美國10月份非農數據疲軟且不及預期,部分受到颶風和罷工事件的影響。颶風導致大量人員被迫撤離,並導致企業調查的回復率顯著降低,休闲住宿等服務業就業人數銳減,因天氣原因無法上班的人數激增。罷工則導致制造業就業人數明顯萎縮。但這些都是暫時性擾動,其影響可能在未來數月逆轉。總體上,我們認爲美國勞動力市場仍在逐步降溫,並未出現急速惡化的跡象。綜合考慮整體經濟數據,我們預測美聯儲將在下周降息25個基點,貨幣政策繼續回歸正常化,但降息的節奏不會像市場此前預期的那樣激進。

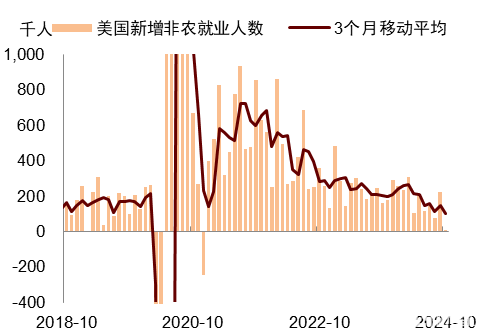

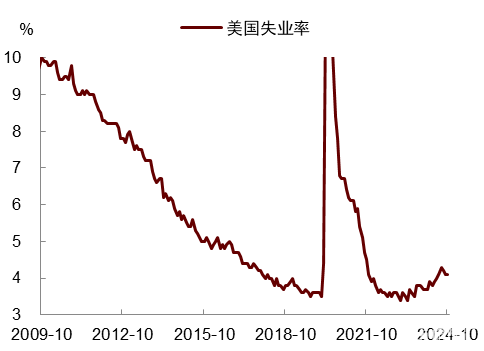

美國10月份新增非農就業人數爲1.2萬人,大幅低於預期的11.3萬人。8和9月份就業人數合計下修11.2萬人,使過去三個月平均新增就業人數放緩至10.4萬人。失業率持平於上月的4.1%。勞動參與率較上月下降0.1個百分點,至62.6%。平均時薪環比上漲0.4%,同比上漲4%,略高於預期的3.9%。

圖表:10月新增非農就業大幅下滑至1.2萬人

資料來源:Haver,中金公司研究部

圖表:失業率持平於4.1%

資料來源:Haver,中金公司研究部

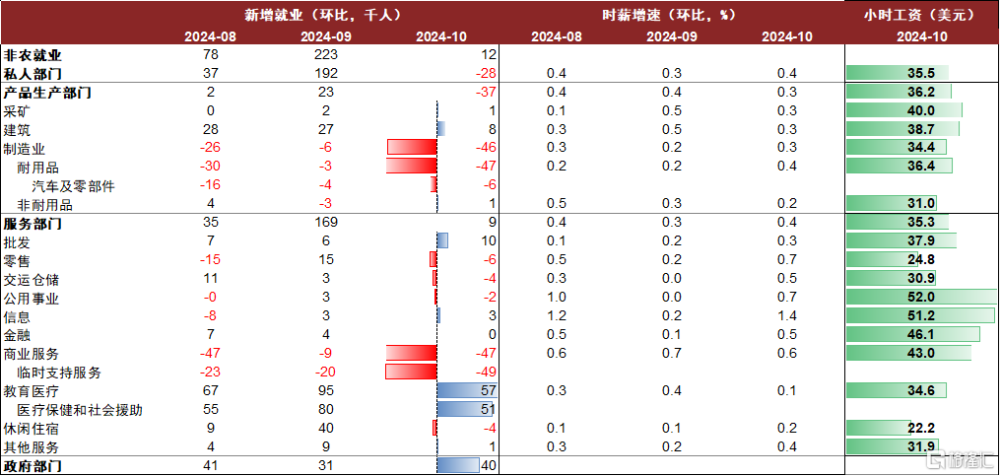

圖表:分行業非農就業數據一覽

資料來源:BLS,中金公司研究部

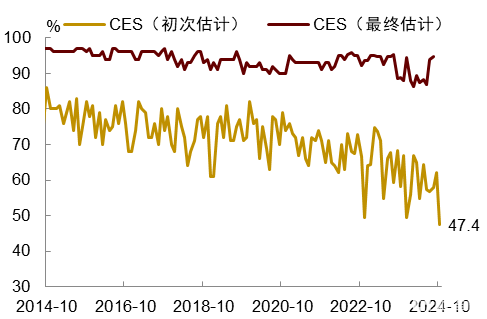

我們認爲,疲軟的非農數據主要受到極端天氣和企業罷工影響。天氣方面,颶風Helene和Milton分別於9月26日和10月9日登陸佛羅裏達州,其中,Milton過境時導致超過100萬人被迫撤離並造成大規模破壞和大面積斷電[1],這些事件發生的時間正好與非農數據調查期重合,會直接影響數據的統計。一個證據是10月份企業調查(CES)的回復率只有47.4%,爲1991年以來最低水平。一些企業可能因爲忙於應對颶風而無法及時提供反饋,從而降低了非農就業人數的可靠性。另一個證據是,10月份臨時支持服務業和休闲住宿業就業人數明顯減少,分別下降了4.9萬人和4000人,這可能與佛羅裏達州旅遊行業較爲發達有關。

圖表:10月CES調查應答率降至1991年以來最低

資料來源:BLS,中金公司研究部

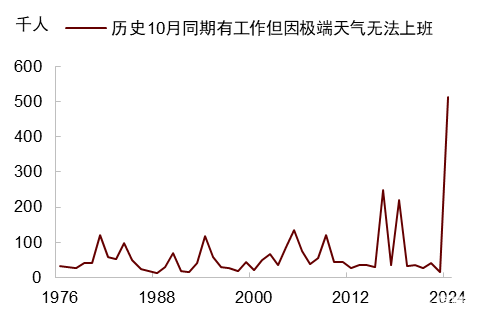

此外,10月份家庭調查(CPS)中“有工作但因極端天氣無法上班”的人數激增至51.2萬人,達到了歷史同期最高水平。這一數字也比7月份颶風Beryl過境德克薩斯州時的46.1萬人的影響更大。根據勞工部的定義,受極端天氣影響的人員即使沒有獲得工資,仍會被計入基於CPS的就業人數中,但如果這些人被企業裁掉,那么將會計入失業。10月份永久性失業(permanent layoff)人數從上個月的168.2萬人上升至183.5萬人,我們認爲這部分可能與颶風有關。

圖表:颶風極端天氣影響或壓制10月非農就業

資料來源:BLS,中金公司研究部

罷工方面,根據美國勞工部報告[2],10月份共有4.4萬名工人正在罷工,其中包括波音公司的3.3萬人、Textron公司的5000人、Hilton、Hyatt和Marriott等酒店業公司的3400人、以及影視制作行業工會的2600人。這些罷工者不會被計入工資單,因此會直接反映在基於CES的非農就業數據當中(例如,制造業就業在10月減少了4.6萬人)。而在CPS口徑下,罷工工人仍被視爲“就業中”,因爲他們的僱傭關系未改變。這意味着罷工對於失業率的影響也會小於非農就業數據。

颶風與罷工都是暫時性擾動,其影響可能在未來數月發生逆轉。非農就業方面,勞工部會在隨後兩個月對企業調查數據進行修正,這通常會使回復率達到90%,並可能導致10月的就業人數在下一個月被上修。此外,颶風過後往往會增加災後重建需求,對建築等相關行業的就業也是有利的。失業率方面,高頻的周度申請失業救濟人數在10月初兩周短暫上升之後,在月底又回落至年內以來的低位。這表明10月份永久性失業人數的上升可能也是短暫現象,在下一個月或將回落。

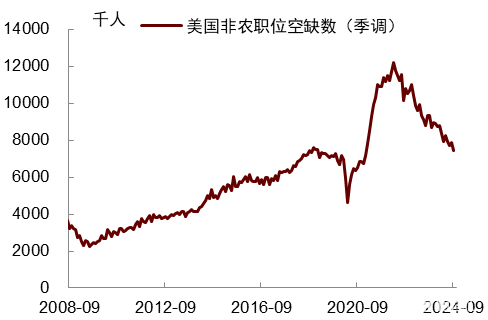

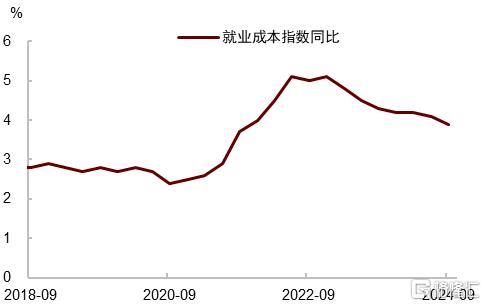

總體上,我們認爲勞動力市場仍在逐步降溫,並未出現急速惡化的跡象。此前勞工部的JOLTs數據顯示,9月份非農職位空缺數下降至2021年以來最低水平,顯示企業招聘意愿進一步下降。第三季度勞動力成本指數(ECI)同比增速放緩至3.9%,爲2021年第二季度以來最低,表明工資通脹壓力也在降低。這些現象說明,美國勞動力需求已經不再過熱,就業市場已逐步回歸到疫情前的正常狀態。

圖表:JOLTS中職位空缺數進一步回落

資料來源:Haver,中金公司研究部

圖表:三季度ECI同比放緩至3.9%

資料來源:Haver,中金公司研究部

非農數據支持美聯儲在下周降息25個基點,貨幣政策或繼續回歸正常化。由於受到颶風和罷工幹擾,我們認爲美聯儲不會過於強調這份非農數據,而是會綜合看待整體經濟數據呈現出的圖景(totality of data)。近期公布的GDP、消費支出、以及服務業PMI等顯示總需求的數據都比較穩健,不會讓決策者對經濟狀況感到擔憂。綜合平衡各種因素,我們認爲美聯儲會在下周降息25個基點,但對於後續的降息將採取邊走邊看態度。更有韌性的經濟和通脹數據會使降息的速度放慢,而降息的終點也可能比市場此前預測的更高。我們的基准情形是聯邦基金利率將在2025年下降至3.75%至4%的中性水平,這一水平比疫情前的中性利率高約150個基點,也高於目前市場3.5%左右的預測。

[1]https://www.reuters.com/business/environment/monster-hurricane-milton-threatens-an-already-battered-florida-2024-10-08/

[2]https://www.bls.gov/ces/publications/strike-report.htm

劉政寧博士對本文亦有貢獻。

注:本文摘自中金公司於2024年11月2日已經發布的《颶風和罷工致美國非農疲軟》,證券分析師:

肖捷文 分析員 SAC 執業證書編號:S0080523060021 SFC CE Ref:BVG234;張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:中金: 颶風和罷工致美國非農疲軟

地址:https://www.iknowplus.com/post/163193.html