全球變局如何影響出口?

摘要

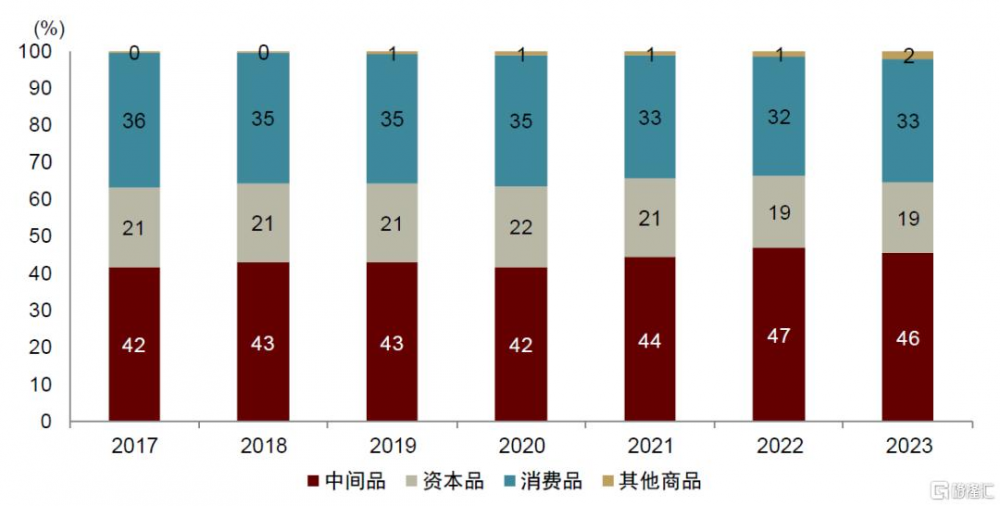

2020年後中國出口佔全球份額提升,但去中心化已經顯現。2016-2019年,我國出口額佔全球的比例平均爲12.9%,而2020-2024年我國出口額佔全球的比例上升到14.5%。與此同時,全球產業鏈在2020年後开始重構,全球產成品貿易出現去中心化苗頭,我國作爲全球產成品中心的地位开始出現下降。這兩個現象背後是我國的貿易出口結構發生了變化。中國出口的中間品份額增長,而消費品、資本品份額下降。從2017年到2023年,中國出口中,中間品佔比從42%提升到46%,消費品份額從36%下降到33%,資本品份額從21%下降到19%。

中國中間品出口的增長主要體現爲對新興市場的出口增長較快。分國別看,我國對越南、墨西哥等新興市場國家的中間品出口增速較高。例如,從2017年到2023年,中國出口越南的中間品年均復合增長12%,出口墨西哥的中間品年均復合增長16%,而出口美國的中間品僅年均復合增長3%。從新興市場的進口來看,從中國進口的中間品在其中間品總進口中佔比也在上升。

我國出口份額佔全球比例提升較多的中間品集中於賤金屬、紡織、化工、機械電氣、塑料橡膠。賤金屬中,電鍍鋼材、熱軋鋼卷、鋼管、鋼鐵絲等產品出口在全球的佔比提升最多,其向新興市場的出口增長最快。塑料橡膠中,輸送帶、輪胎、天然聚合物等產品出口在全球的佔比提升最多,其主要出口目的地爲澳大利亞、智利、俄羅斯、越南等,或與採礦業發展有關。機械電氣產品中,電池、電池零件、半導體器件等產品出口在全球的佔比提升最多。機械電氣產品的技術含量相對更高,因此其提速目的地主要是美國、新加坡、荷蘭、巴西、印度等。化工產品中,磷化物、無機酸鹽、硫化物、鋰鎳氧化物等產品出口在全球的佔比提升最多。中間品出口提升較多的行業也是中國對外投資提速的行業,說明中間品出口上升部分與中國企業近幾年的出海趨勢有關系。

細看減速出口的消費品,我國出口份額佔全球比例減少較多的消費品主要集中於紡織類。紡織品中,各種服裝產品的全球份額下降較多。服裝產品很多是勞動密集型產業,其份額的下降與我國的勞動力成本上升有關,因此服裝產業遷移到勞動力成本更具有優勢的孟加拉國、越南等。

雖然在出口份額下降的產品中,消費品較多,但也有部分消費品逆勢增長,如人造毛皮、(人造)寶石制品、新能源汽車等。紡織類產品如合成纖維制女式便服套裝、化纖制非起絨結構的鋪地制品,在全球出口中的份額也增長較多。消費品中,新能源汽車、手機作爲高端制造業產品,在中國總出口中佔據比較大的比重。新能源汽車,中國出口額從2017年的2億美元增長到2023年的400億美元,在全球出口中的份額從0.6%提升到13.7%。中國手機出口在全球的佔比從2017年到2023年變化不大,約佔全球出口的50%。但是,手機出口金額大,在2023年出口1395億美元,佔中國全年總出口的4.1%。

新興市場工業化可能是中國中間品出口提速的一個原因。例如,越南的電子產業發展帶動中國硅出口,摩托產業帶動中國內胎出口。墨西哥的家具、汽車產業帶動中國零件出口。印尼的鎳礦开採加速帶動中國賤金屬、冶煉設備出口。韓國、東歐的鋰電產業發展帶動中國出口鋰的氫氧化物、人造石墨等中間品。

中間品佔比上升

消費品佔比下降

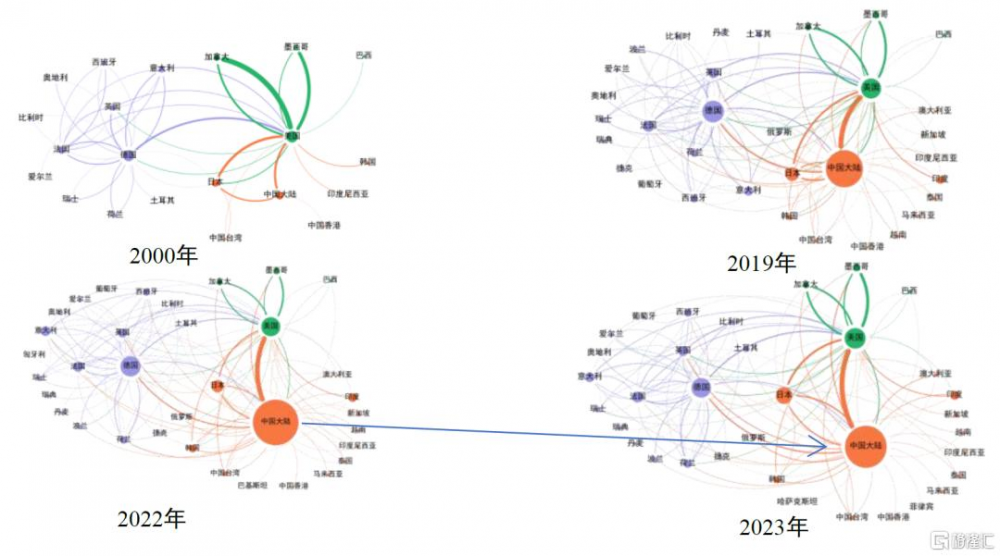

2020年以來,我國的出口額佔全球的比例出現了比較大的擡升。2016-2019年,我國出口額佔全球的比例平均爲12.9%,而2020-2024年我國出口額佔全球的比例上升到14.5%。與此同時,全球產業鏈在2020年後开始重構,全球產成品貿易出現去中心化苗頭,2023年我國作爲全球產成品中心的地位較2022年出現下降。

圖表:去中心化顯現

注:產成品指的是被直接進口國/地區吸收的最終商品出口。根據全球價值鏈的分析框架,可以將一國/地區總出口可以分解出產成品出口、中間產品出口等部分。貿易流向圖中體現了超過100億美元(以2010年美元不變價記)的雙邊貿易,任意一條曲线代表按順時針方向的上遊節點出口商品至下遊節點。節點大小代表經濟體的產成品總出口金額,曲线粗細代表雙邊貿易量的大小。紫色代表歐洲地區,橙色代表亞洲和澳洲地區,綠色代表美洲地區;曲线顏色與出口國/地區顏色相同。由於ADB MRIO數據庫自2023年起不公布分解數據,使用ADB MRIO公布的全球實際投入產出表( 2010年美元不變價),基於王直等(2015)方法手動分解得到圖中的貿易金額

資料來源:《總貿易核算法:官方貿易統計與全球價值鏈的度量》(王直等,2015),ADB MRIO數據庫,中金研究院,中金公司研究部

根據廣義經濟類別分類(Broad Economic Categories,BEC),全球貿易商品可以分爲消費品(Final Consumption)、資本品(Gross Fixed Capital Formation)、中間品(Intermediate Consumption)三類。我們將中國的HS6位出口商品與BEC分類進行匹配,來分析中國的出口結構。由於HS6位編碼每5年更新一次,在2017、2022年分別有更新,因此2021、2022年的數據和2017-21年的代碼有所不同。2023年,HS6位商品共有5614種,而2017年的HS6位商品共有5388種。我們根據聯合國提供的轉換方式,將HS2022編碼轉換爲HS2017編碼,再將2021、2022年的數據轉換爲HS2017編碼,與2017-21年的數據進行匹配,以減少分析過程中的誤差。

我們認爲,這兩個現象背後是我國的貿易出口結構發生了變化,中間品份額增長,而消費品、資本品份額下降。從2017年到2023年,中國出口中,中間品佔總出口的比例從42%提升到46%,消費品份額從36%下降到33%,資本品份額從21%下降到19%。

圖表:中國出口產品佔比分解

注:圖中數據表示中間品、資本品、消費品、其他商品佔中國總出口的比例

資料來源:UN Comtrade,中金公司研究部

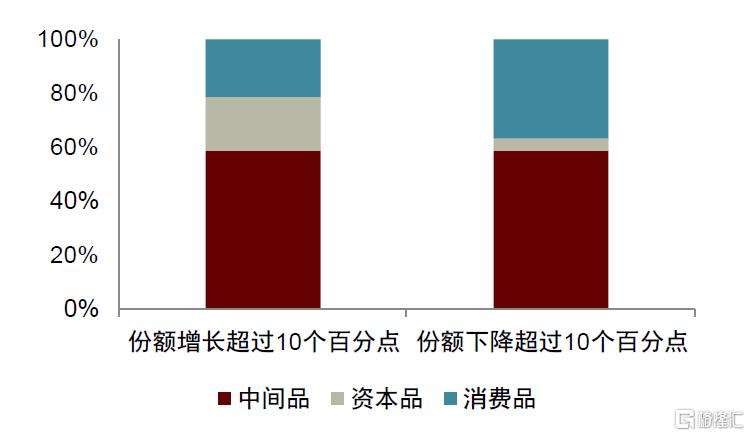

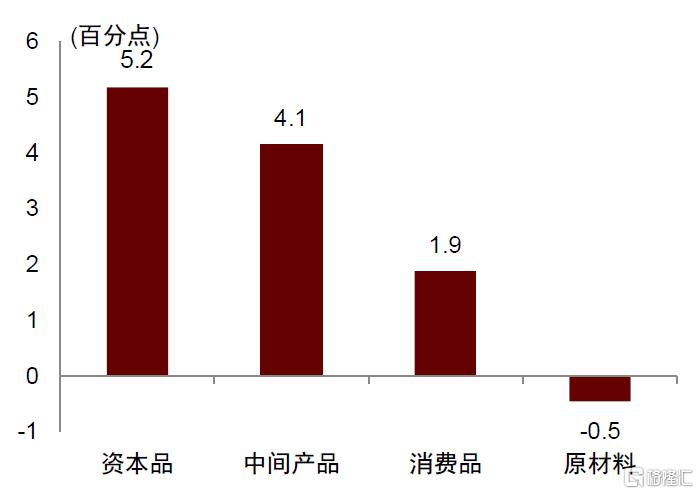

我們進一步在HS6位產品層面分析了中國出口佔全球出口中的份額。我們發現,從2017年到2023年,中國出口份額在全球佔比增長超過10個百分點的HS6位產品共有562種(出口額佔1億美元以上),其中中間品爲331種,佔比達到59%,消費品和資本品分別佔比21%、20%。在全球佔比下降超過10個百分點的HS6位產品共有118種,其中消費品爲43種,佔比36%,明顯高於份額增長超過10個百分點的產品中消費品佔比。因此,去中心化主要體現在消費品和資本品上,中間品的出口增長彌補了消費品、資本品出口的下降,使得我國總出口份額上漲。

圖表:份額變動超過10個百分點的HS6位產品佔比

注:爲了排除一些出口額較小的產品影響(這些產品出口波動較大),我們將出口額限定在1億美元以上,共篩選出2438類產品

資料來源:UN Comtrade,中金公司研究部

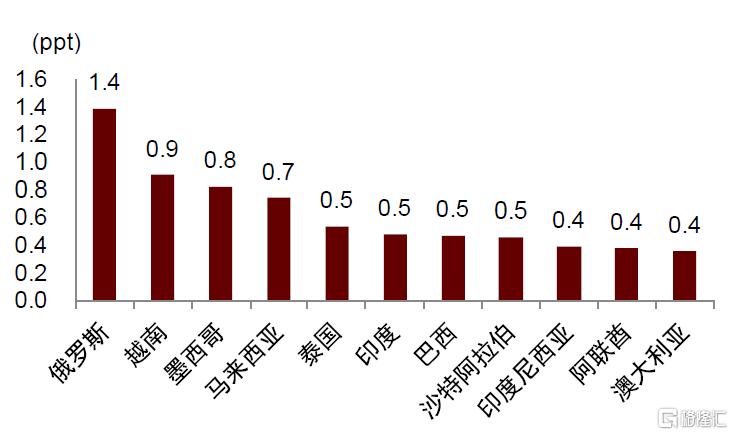

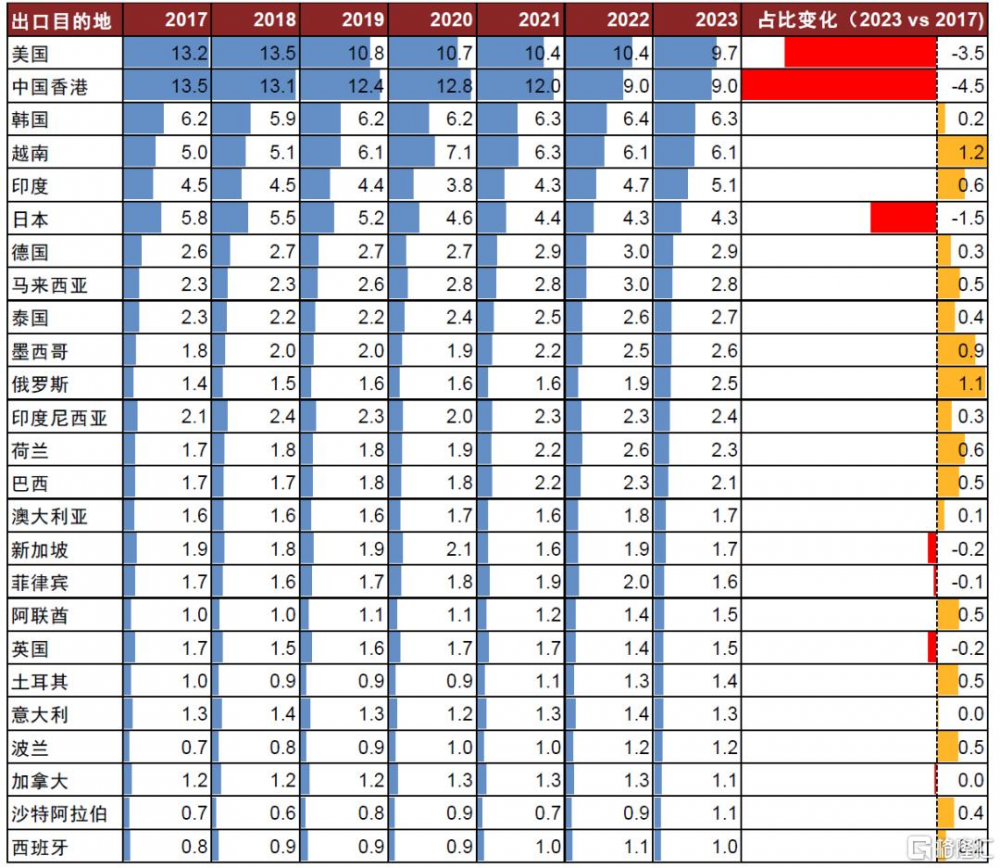

中國中間品出口的增長主要體現爲對新興市場的中間品出口上升。我國對美國的出口份額下降,對越南、墨西哥等新興市場的份額上升,而對新興市場的出口中中間品佔比較高,從而推升了對中間品的總出口。從2017年到2023年,我國對美國的出口佔我國總出口的比例從19.0%下降到14.8%。與此同時,我國對越南的出口在總出口中的比例上升了0.9個百分點,對墨西哥的出口在總出口中的比例上升了0.8個百分點。美國從墨西哥、越南的進口佔其總進口的比例分別上升了2.0、1.7個百分點,從中國的進口比例下降了7.7個百分點。

圖表:中國出口份額增長最多的國家/地區(2023 vs 2017)

資料來源:UN Comtrade,中金公司研究部

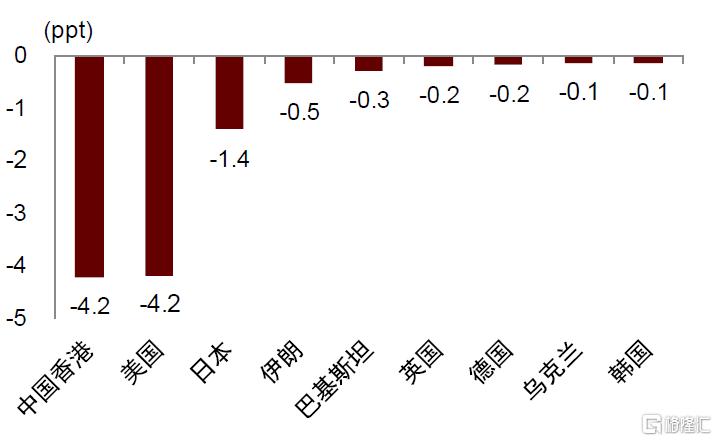

圖表:中國出口份額減少最多的國家/地區(2023 vs 2017)

資料來源:UN Comtrade,中金公司研究部

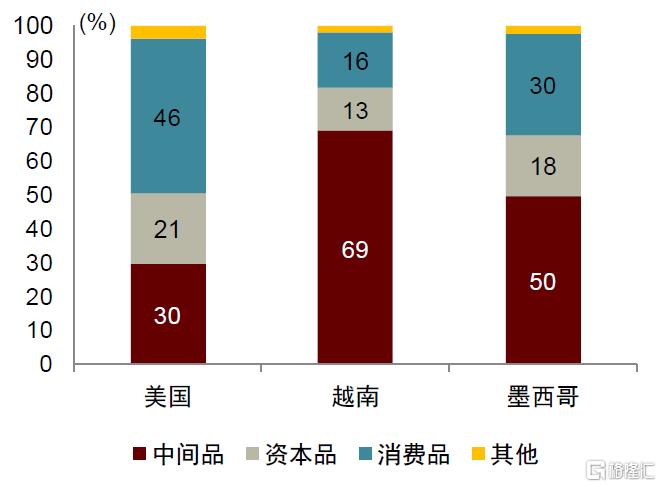

我國對美國的出口主要是消費品,而對新興市場國家的出口主要是中間品。例如,2023年,我國出口美國的商品中消費品佔比46%,而出口越南、墨西哥的商品中消費品僅佔16%、30%;出口美國的商品中中間品佔比30%,而出口越南、墨西哥的商品中中間品佔比高達69%、50%。

分國別看,我國對越南、墨西哥等新興市場國家的中間品出口增速較高。例如,從2017年到2023年,中國出口越南的中間品年均復合增長12%,出口墨西哥的中間品年均復合增長16%,而出口美國的中間品僅年均復合增長3%。

圖表:中國對美國、越南、墨西哥的出口結構不同(2023)

資料來源:UN Comtrade,中金公司研究部

圖表:中國中間品出口年復合增速(2017-23)

資料來源:UN Comtrade,中金公司研究部

因此,對越南、墨西哥等新興市場國家的中間品出口佔比也在提升,對美國、英國的中間品出口佔比下降。例如,2017年對越南出口的中間品在我國中間品總出口中佔比5.0%,到2023年增長到6.1%。對墨西哥出口的中間品在我國中間品總出口中佔比從2017年的1.8%提升到2023年的2.6%。其他提升較多的地區還包括印度、馬來西亞、巴西、波蘭等新興市場國家。

圖表:中國中間品出口分國家/地區佔比(2017-23)

注:圖中數據表示向各國/地區出口的中間品佔中國中間品總出口比例的變化

資料來源:UN Comtrade,中金公司研究部

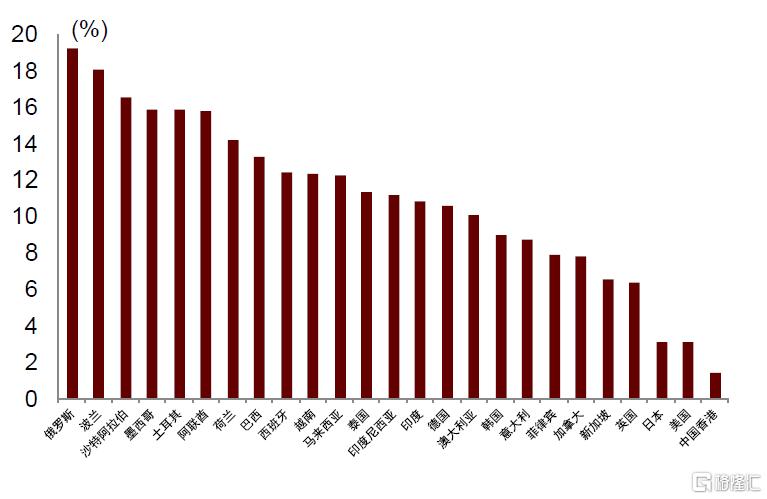

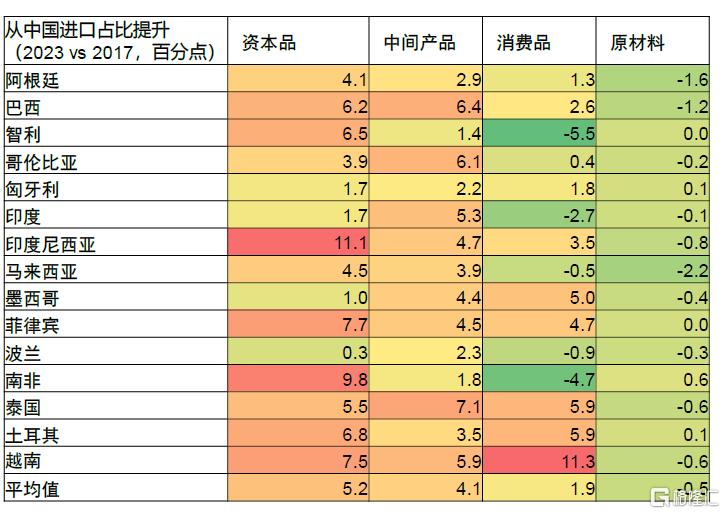

從新興市場的進口來看,從中國進口的中間品在其中間品總進口中佔比也在上升。根據IMF定義的新興市場國家[1],我們選擇了15個國家來分析其從中國進口的產品結構變化。我們發現總體來看,這15個新興市場國家從中國進口的中間品、資本品都增長迅速,而消費品增長較慢。從2017年到2023年,這15個新興市場國家從中國進口的中間品在其總中間品進口中的比例上升了4.1個百分點,資本品上升了5.2個百分點,而消費品僅上升了1.9個百分點。細分國家來看,從中國進口的中間品佔比上升比較多的新興市場國家包括巴西、哥倫比亞、匈牙利、印度、印度尼西亞、墨西哥、泰國、越南等。

圖表:新興市場國家從中國進口的中間品佔比提升(2023 vs 2017)

注:圖中使用的數據表示新興市場從中國進口的商品佔其總進口比例的變化

資料來源:UN Comtrade,中金公司研究部

圖表:不同新興市場國家從中國進口佔比

注:圖中使用的數據表示各個新興市場國家從中國進口的商品佔其總進口比例的變化

資料來源:UN Comtrade,中金公司研究部

哪些中間品出口提速?

細看加速出口的中間品,我國出口份額佔全球比例提升較多的中間品集中於賤金屬、紡織、化工、機械電氣、塑料橡膠。從2017年到2023年,中國出口佔全球比例增長超過10個百分點的中間品共有331種HS6位產品(出口額超過1億美元)。我們對這331種產品進行歸類,發現主要集中在賤金屬、紡織、化工、機械電氣、塑料橡膠五大類。其中,賤金屬及其制品佔73種,紡織原料及紡織制品佔72種,化工產品佔69種,機械電氣產品佔35種,塑料橡膠產品佔28種。我們提取了每個大類中份額提升較多的HS6位中間品,來尋找其共性。

圖表:中國出口份額增長最多的中間品是賤金屬、紡織、化工、機械電氣、塑料橡膠

資料來源:UN Comtrade,中金公司研究部

賤金屬中,電鍍鋼材、熱軋鋼卷、鋼管、鋼鐵絲等產品出口在全球的佔比提升最多,其向新興市場的出口增長最快。例如,電鍍鋅的寬<600mm普通鋼板材,中國出口額從2017年的0.15億美元增長到2023年的2.80億美元,在全球出口中的份額從5.5%提升到56.8%,主要出口菲律賓、孟加拉國、沙特等國。其中,對菲律賓的出口增長最爲顯著,從2017年的0.04億美元增長到2023年的1.89億美元。鍍或塗鋁鋅合金的鐵或非合金鋼平板軋材,中國出口額從2017年的10.78億美元增長到2023年的21.30億美元,在全球出口中的份額從35.7%提升到75.9%,主要出口巴西、印尼、菲律賓等國。

塑料橡膠中,輸送帶、輪胎、天然聚合物等產品出口在全球的佔比提升最多,其主要出口目的地爲澳大利亞、智利、俄羅斯、越南等,或與採礦業發展有關。例如,僅用金屬加強的硫化橡膠制輸送帶及帶料,中國出口額從2017年的0.70億美元增長到2023年的2.81億美元,在全球出口中的份額從15.4%提升到43.4%,提升了28.1個百分點。僅用金屬加強的硫化橡膠制輸送帶及帶料主要出口澳大利亞、智利等,或與其採礦業發展有關。客車、貨運機動車輛用橡膠內胎,中國出口額從2017年的1.39億美元增長到2023年的1.63億美元,在全球出口中的份額從37.2%提升到60.4%,提升了23.1個百分點,主要出口越南等,或與其汽車、摩托車產業發展有關。

機械電氣產品中,電池、電池零件、半導體器件等產品出口在全球的佔比提升最多。機械電氣產品的技術含量相對更高,因此其提速目的地主要是美國、新加坡、荷蘭、巴西、印度等。例如,原電池及原電池組的零件,中國出口額從2017年的0.83億美元增長到2023年的3.84億美元,在全球出口中的份額從26.1%提升到59.2%,提升了33.1個百分點。原電池適於爲各種電器供電,如計算器、手表、玩具等,因此其向美國、新加坡的出口額提升較多。特別是對美國的出口額從2017年的0.02億美元提升到2023年的2.51億美元。光敏半導體器件&發光二極管,中國出口額從2017年的163億美元增長到2023年的476億美元,在全球出口中的份額從31.3%提升到55.9%,主要出口荷蘭、巴西等。

化工產品中,磷化物、無機酸鹽、硫化物、鋰鎳氧化物等產品出口在全球的佔比提升最多。中國磷化物出口額從2017年的4.0億美元增長到2023年的28.4億美元,在全球出口中的份額從29.5%提升到78.0%,主要是出口韓國和日本。鈉的硫化物可以用於生產染料、造紙、紡織、制革、電鍍等。中國鈉的硫化物出口額從2017年的0.82億美元增長到2023年的1.80億美元,在全球出口中的份額從24.0%提升到65.4%,主要出口剛果(金)、坦桑尼亞等。

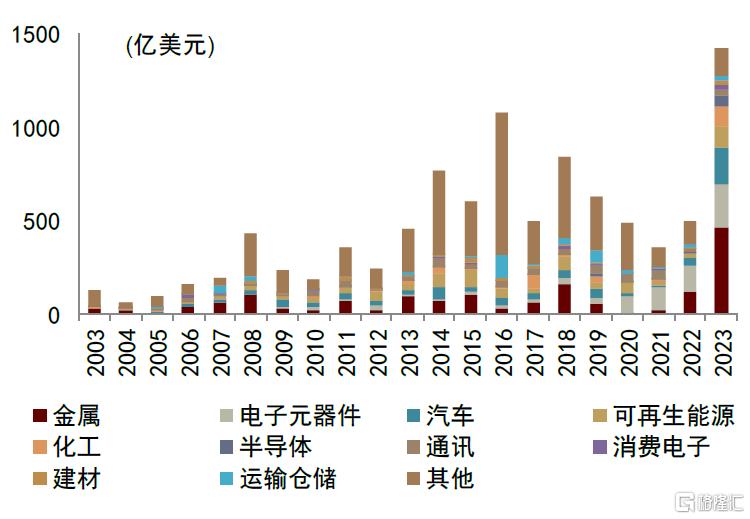

中間品出口提升較多的行業也是中國對外投資提速的行業,說明中間品出口提速與中國企業近幾年的出海提速的趨勢有關系。分行業來看,歷年中國對外直接投資最大的行業都是租賃和商務服務業,而工業領域對外直接投資的結構則由十年前的採礦業爲主逐漸轉變爲制造業爲主。而從fDi Markets統計的數據來看,中國制造業對外直接投資金額進一步上升,集中於金屬、電子元器件、汽車、可再生能源、化工等行業,這些行業和我們前面分析的中間品出口增加的行業比較一致。

圖表:中國對外直接投資項目金額

資料來源:fDi Markets,中金公司研究部

以越南爲例,2023年,中國加大了在越南的電子產業鏈投資。根據fDi Markets的統計,2023年中國大陸已經成爲了越南吸收直接投資的主要來源地。而從行業來看,中國大陸對越南的電子產業鏈投資在2023年前10個月上升顯著,其中電子元器件和消費電子分別爲63億美元和22億美元。

哪些消費品出口減速?

細看減速出口的消費品,我國出口份額佔全球比例減少較多的消費品主要集中於紡織類。從2017年到2023年,中國出口佔全球比例下降超過10個百分點的消費品共有43種HS6位產品(出口額超過1億美元)。對這43種產品進行歸類,我們發現紡織原料及紡織制品佔19種,是主要的類別。

紡織品中,各種服裝產品的全球份額下降較多。服裝產品很多是勞動密集型產業,其份額的下降與我國的勞動力成本上升有關,因此服裝產業遷移到勞動力成本更具有優勢的孟加拉國、越南等。

例如,毛制女式連衣裙,中國出口額從2017年的2.92億美元下降到2023年的0.17億美元,在全球出口中的份額從59.2%下降到6.5%,下降了52.7個百分點,對沙特、英國、加拿大、德國等都下降明顯。又如棉制女式帶風帽的防寒短上衣、防風衣等,中國出口額從2017年的17.53億美元下降到2023年的5.30億美元,在全球出口中的份額從76.3%下降到32.6%,下降了43.7個百分點,出口下降的主要目的地包括加拿大、尼日利亞、美國等。

除了紡織類產品外,我國出口在全球出口中份額下降比較多的還有海鮮、電動摩托車等。例如,凍的墨魚及魷魚,中國出口額從2017年的21.71億美元下降到2023年的15.59億美元,在全球出口中的份額從44.6%下降到24.8%,下降了19.8個百分點,對泰國、美國的出口額下降比較明顯。對於裝有驅動電動機的摩托車及腳踏車,雖然我國總出口額從2017年的18.63億美元上升到2023年的45.58億美元,但由於其他國家的出口額更快,所以我國的出口額在全球出口中的份額從52.9%下降到35.2%,下降了17.7個百分點。

但也有部分消費品出口上升,如人造毛皮、(人造)寶石制品等。從2017年到2023年,中國出口佔全球比例增長超過10個百分點的消費品共有120種HS6位產品(出口額超過1億美元)。其中,紡織類產品如合成纖維制女式便服套裝、化纖制非起絨結構的鋪地制品,在全球出口中的份額增長較多。這些紡織類產品的特點是使用合成材料,因此對技術含量更高。其他的消費品,如人造毛皮、(人造)寶石等出口份額也提升較多。

人造毛皮,中國出口額從2017年的0.21億美元增長到2023年的1.02億美元,在全球出口中的份額從25.4%上升到72.8%,提升了47.4個百分點,對吉爾吉斯坦、哈薩克斯坦出口較多。(人造)寶石產品,中國總出口額從2017年的0.71億美元上升到2023年的15.07億美元,在全球出口中的份額從7.7%上升到54.0%,提升了46.3個百分點,主要出口中國香港、美國等地區。(人造)寶石產品的產地方面,廣西梧州供應了全球70%的人工寶石,綜合產值達到125億元[2]。

此外,消費品中,新能源汽車、手機作爲高端制造業產品,在中國總出口中佔據比較大的比重。新能源汽車,中國出口額從2017年的2億美元增長到2023年的400億美元,在全球出口中的份額從0.6%提升到13.7%,提升了13.1個百分點。雖然與其他產品相比,新能源汽車佔全球出口份額提升的幅度並不大,但是新能源汽車出口金額在2017-2023年間的年復合增長率達到135%,對我國出口有比較大的拉動作用。2023年,中國新能源汽車出口額佔中國總出口的1.2%。中國手機出口在全球的佔比從2017年到2023年變化不大,約佔全球出口的50%。但是,手機出口金額大,在2023年出口1395億美元,佔中國全年總出口的4.1%。

新興市場工業化推升中國中間品出口

從產業鏈角度,我們通過一些案例來佐證新興市場工業化與中國中間品出口之間的直接聯系。例如,越南的電子產業發展帶動中國硅出口,摩托產業帶動中國內胎出口。墨西哥的家具、汽車產業帶動中國零件出口。印尼的鎳礦开採加速帶動中國賤金屬、冶煉設備出口。韓國、東歐的鋰電產業發展帶動中國出口鋰的氫氧化物、人造石墨等中間品。

越南:電子產業發展帶動中國硅出口,摩托產業帶動中國內胎出口

越南制造業增長強勁。從2010年到2022年,越南制造業增加值從202億美元增長至1012 億美元,制造業增加值佔GDP的比例從17.1%提升至24.8%。從2010年到2023年,越南的制造業就業比例從13.5%上升到23.3%。越南的FDI持續擴大流入,制造業中外資佔比高。從2010年到2023年,越南FDI的年流入量從80億美元增長至185億美元。從2010年到2023年,外資企業在越南的總出口份額中佔比從47%增長至73%。日本、韓國和中國等是越南FDI的主要來源。分行業來看,越南制造業主要依賴計算機電子、金屬制品、紡織服裝、橡膠和塑料等行業。由於缺乏生產制造高端設備和高端材料的能力,越南高度依賴於中間品進口。

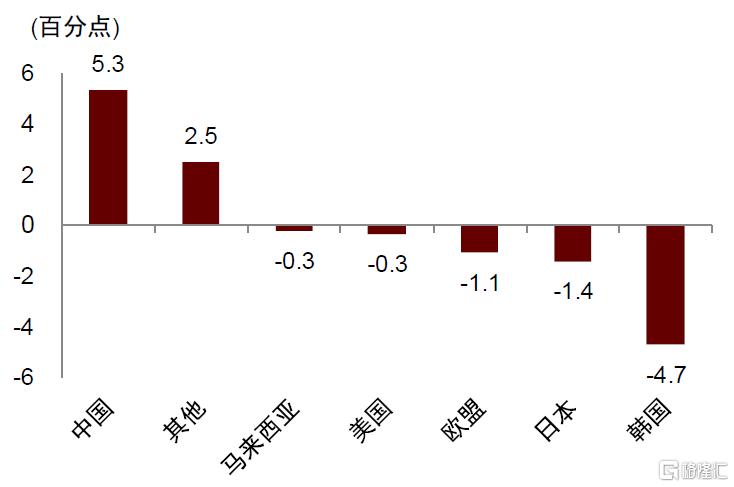

越南從各國的進口都有增加,而從中國的進口增加最爲顯著。從2017年到2022年,越南從中國的進口增長了101%,從歐盟的進口增長了34%,從韓國的進口增長了32%,從日本的進口增長了38%。因此,從越南的進口數據來看,越南從中國進口的增加可能更多是由於全球需求擴張帶動的工業化,而並非簡單地將進口從其他國家轉移到中國。從2017年到2022年,從中國的進口佔越南總進口的佔比上升了5.3個百分點,而從韓國、日本、歐盟的進口佔比分別下降了4.7、1.4、1.1個百分點。

圖表:在越南總進口中佔比變化(2017 vs 2022)

資料來源:UN Comtrade,中金公司研究部

受益於越南電子產業發展,中國對越南的硅出口增加。近年來,富士康(Foxconn)、立訊精密(Luxshare)、和碩(Pegatron)、緯創(Wistron)等大型電子企業都不斷擴大對越南的生產投資規模。例如,重量≤10kg的便攜自動數據處理設備(主要是筆記本電腦和平板電腦),越南的出口額從2017年的28.6億美元增長到2022年的38.7億美元,增長35%。與此同時,中國對越南的電子中間品出口也大幅增加。例如,含硅量不少於99.99%的硅,中國對越南的出口額從2017年的幾乎零增長到2023年的1.3億美元。

另一個案例是,越南的摩托車出口增長,帶動中國的內胎出口。越南的摩托車出口額從2017年的6.41億美元增長到2022年的14.81億美元,增長了130%,帶動摩托車生產相關的零配件進口增加。例如,從2017年到2023年,中國對越南的客車、貨運機動車輛用橡膠內胎出口額從320萬美元增長至920萬美元,增長187%。

墨西哥:家具、汽車產業帶動中國零件出口

墨西哥制造業自2010年以來也有比較快的發展。從2010年到2023年,墨西哥制造業增加值從1971億美元增長至3607 億美元,制造業增加值佔GDP的比例從17.8%提升至20.2%。墨西哥的制造業就業比例從2010年的15.4%上升到2022年的16.5%。但是,墨西哥的FDI流入近年增長較爲緩慢。2023年,墨西哥的FDI流入361億美元,與2015-2019年相比提升有限。

墨西哥的部分行業,如家具行業、汽車增長較快,帶動中國相關的中間品出口。例如,墨西哥的家具出口額從2017年的11.37億美元增長到2023年的21.53億美元,增長了89%。墨西哥的家具產業發展帶動了中國對墨西哥的家具零件出口。從2017年到2023年,中國對墨西哥的家具零件出口額從0.24億美元增長至1.12億美元。墨西哥的汽車出口額從2017年的415億美元增長至2023年的573億美元。與之同時發生的是中國對墨西哥的汽車零件出口額增長。例如,從2017年到2023年,中國對墨西哥的出口的機動車輛的消聲器、排氣管及其零件從0.12億美元增長至1.04億美元。

印尼:鎳礦开採加速帶動中國賤金屬、冶煉設備出口

隨着全球綠色轉型加速,作爲新能源產業的重要原材料之一,鎳的需求增加,鎳礦开發加快,其中印度尼西亞是全球重要的鎳礦來源。從2014年到2023年,印度尼西亞的FDI流入量從285億美元增長至503億美元。其中,中國大陸對印尼的FDI投入從2014年的8億美元上升到2023年的74億美元,主要投向了金屬冶煉領域(主要是和新能源相關的鎳)。例如,2022年華友鈷業公告在印度尼西亞建設年產12萬噸鎳金屬量氫氧化鎳鈷溼法項目,總投資達到26億美元[3]。從2017到2023年,印度尼西亞的鎳及其制品出口額從6.5億美元增長至28.2億美元,增長了9.5倍。2023年,印度尼西亞的鎳及其制品出口中有73%是出口到中國。

印尼的鎳礦產業發展帶動了中國出口印尼的賤金屬大幅增長。賤金屬中間品主要用在建築、輕工、汽車等行業,與採礦業、制造業發展相關性較強。例如,熱軋卷材,中國對印尼的出口額從2017年的0.24億美元增長至2023年的4.12億美元,增長了16倍;經包覆、鍍層或塗層寬度<600mm的鐵或非合金鋼平板軋材,中國對印尼的出口額從2017年的0.09億美元增長至2023年的0.91億美元,增長了9倍。

印尼的鎳礦產業發展也帶動了金屬冶煉相關的機械設備出口。例如,用於金屬冶煉的礦砂或金屬的焙燒、熔化等熱處理用爐及烘箱,中國對印尼的出口額從2017年的0.28億美元增長到2023年的2.23億美元;耐火的水泥、灰泥、混凝土等耐火混合制品,中國對印尼的出口額從2017年的0.36億美元增長到2023年的2.16億美元。

韓國、東歐:鋰電產業發展帶動中國出口鋰的氫氧化物、人造石墨等中間品

隨着全球綠色產業發展,與鋰電池相關的中間品出口增長迅速。這些和鋰電相關的中間品主要出口韓國、東歐等。從全球鋰電池出口額來看,除了中國外,波蘭、韓國、匈牙利等份額較高。從2017年到2022年,波蘭的鋰電池出口額從2.6億美元增長至86.0億美元,匈牙利的鋰電池出口額從3.9億美元增長至70.4億美元,韓國的鋰電池出口額從35.2億美元增長至73.4億美元。2022年,全球鋰電池出口中,中國佔比最高,爲51%,波蘭、匈牙利、韓國緊隨其後,出口額分別佔比9%、7%、7%。鋰電產品出口目的地上,東歐國家主要出口德國,韓國主要出口美國。例如,2023年,波蘭的鋰電池出口總額爲118億美元,其中對德國的出口爲62億美元,佔比52%。2022年,韓國的鋰電池出口總額爲73億美元,其中對美國的出口爲35億美元,佔比47%。

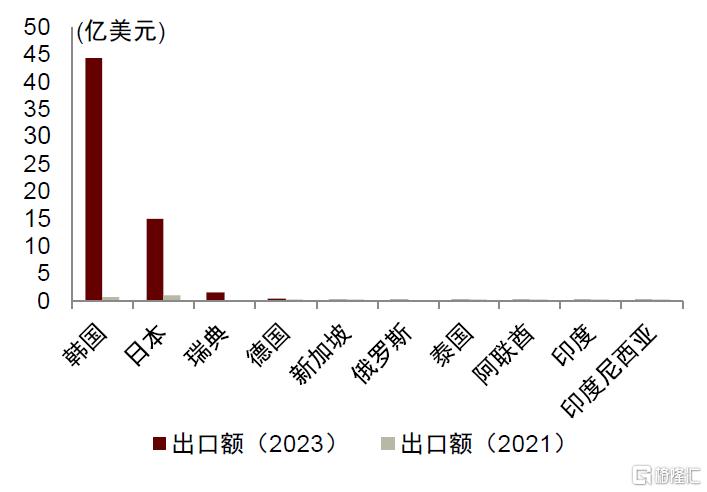

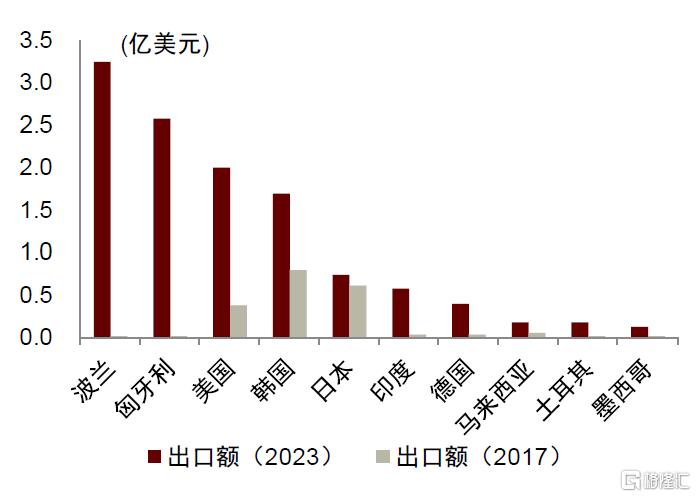

韓國、東歐等的鋰電池產業發展帶動了中國的鋰電中間品出口。磷酸鐵鋰、鋰的氧化物及氫氧化物、鎳的氧化物及氫氧化物、人造石墨等等都是與鋰電池相關的中間品。從2017年到2023年,鋰的氧化物及氫氧化物,中國對韓國的出口額從0.7億美元增長至44.6億美元。從2017年到2023年,中國對波蘭、匈牙利出口的人造石墨從幾乎爲零分別增長至3.25億美元、2.59億美元。我們認爲鋰電相關的中間品未來或仍有增長空間。例如,2024年初,LG新能源與龍蟠科技籤署協議,約定後者從今年开始的未來4年內向其供應16萬噸磷酸鐵鋰正極材料,協議總金額超人民幣70億元[4]。

圖表:鋰的氧化物及氫氧化物出口-中國出口前十地區

資料來源:UN Comtrade,中金公司研究部

圖表:人造石墨-中國出口前十地區

資料來源:UN Comtrade,中金公司研究部

本文摘自中金公司2025年1月14日已經發布的《解碼出口新常態 》

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

黃亞東 分析員 SAC 執證編號:S0080523070016 SFC CE Ref:BTY091

鄭宇馳 分析員 SAC 執證編號:S0080520110001 SFC CE Ref:BRF442

標題:全球變局如何影響出口?

地址:https://www.iknowplus.com/post/187655.html