陝西水電衝擊上交所主板IPO!

電力行業最近吸引了一大波資金的關注!

北京時間1月22日,美國總統特朗普宣布,將與OpenAI、甲骨文和軟銀合作,共同投資5000億美元用於支持美國的人工智能基礎設施建設,初期投資爲1000億美元。

這個項目名爲“星際之門”(Stargate),奧特曼稱“這將是這個時代最重要的項目”,特朗普稱該公司是“歷史上最大的人工智能基礎設施項目”。

特朗普表示,他將消除障礙,允許建立更多的數據中心,星際之門項目預計將爲美國創造10萬個就業崗位。

他將通過其他緊急聲明提供幫助,以啓動更多人工智能基礎設施,保持人工智能在美國的發展。他預計將發布一系列行政令,確保與投資相關的新數據中心將有足夠的能源。

簡單來說,星際之門項目會建設更多的數據中心,大幅提升對電力的需求。

美股電力公司應聲大漲,其中核電股NNE和Oklo短短四個交易日分別漲超82%和60%,其余電力個股VST、SMR、CEG、TLN等也都有不同幅度的上漲。

NNE股價走勢(截至2025年1月23日),來源:東方財富

與此同時,國內電力行業在資本市場上也有新動態。

繼上次中國鈾業更新招股書後(詳情可見《鈾礦巨頭衝擊上市,能否搭上AI的快車?》),近期又有一家電力公司更新了信息。

格隆匯新股獲悉,1月14日,陝西省水電开發集團股份有限公司(簡稱:陝西水電)更新了財務資料,保薦人爲中信建投證券股份有限公司和西部證券股份有限公司。不過,陝西水電的上市之路也曾經歷波折。

2023年12月,公司向上交所主板遞交招股書;2024年8月27日,據上交所官網信息顯示,公司因聘請的證券服務機構被證監會採取限制業務活動的監管措施,上交所中止了陝西水電的發行上市審核;但是此後很快又恢復了上市審核流程。

接下來一起看看陝西水電的詳細情況。

01

以水電起家,目前主要收入來源依靠光伏發電

陝西水電成立於1999年5月,總部位於陝西省西安市,公司主營業務爲光伏發電、風力發電和水力發電等綠色清潔能源發電項目的投資、开發和運營。

截至招股書籤署日,陝投集團直接持有陝西水電50.44%股份,爲陝西水電控股股東,並直接及間接控制了公司73.71%的股份,爲陝西水電的實際控制人,而陝投集團背後是陝西省人民政府。

陝西水電設立初期主要從事水力發電業務,自2016年起,公司开始拓展布局光伏發電、風力發電業務。

截至報告期末,公司已投產項目並網裝機容量1595.05MW。其中,光伏發電1061.26MW,風力發電379.90MW,水力發電153.89MW。

公司電站資產主要集中在陝西地區,因此公司報告期內對陝西電網的銷售收入佔同期主營業務收入的比例在90%左右。

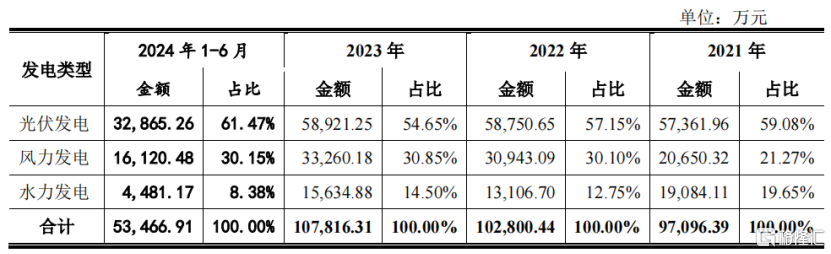

2021年、2022年、2023年及2024年1-6月(報告期),光伏和風力發電業務收入是公司主要的收入來源,這兩項業務收入佔主營業務收入比例在80%以上。其中,2024年1-6月,光伏發電佔營業務收入的比例爲61.47%。

公司營收按業務分類,來源:招股書

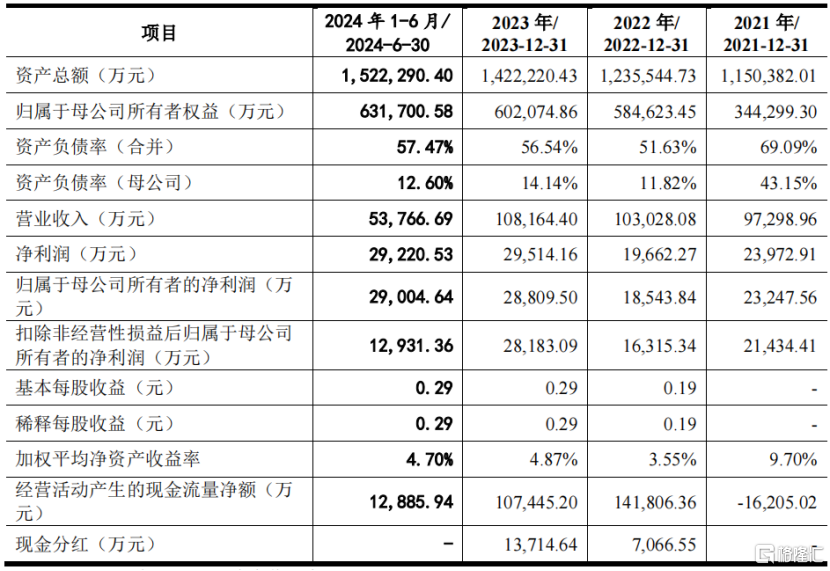

經營成果方面,報告期內,陝西水電分別實現營業收入9.73億元、10.3億元、10.82億元和5.38億元,淨利潤分別爲2.4億元、1.97億元、2.95億元和2.92億元。

公司主要財務數據,來源招股書

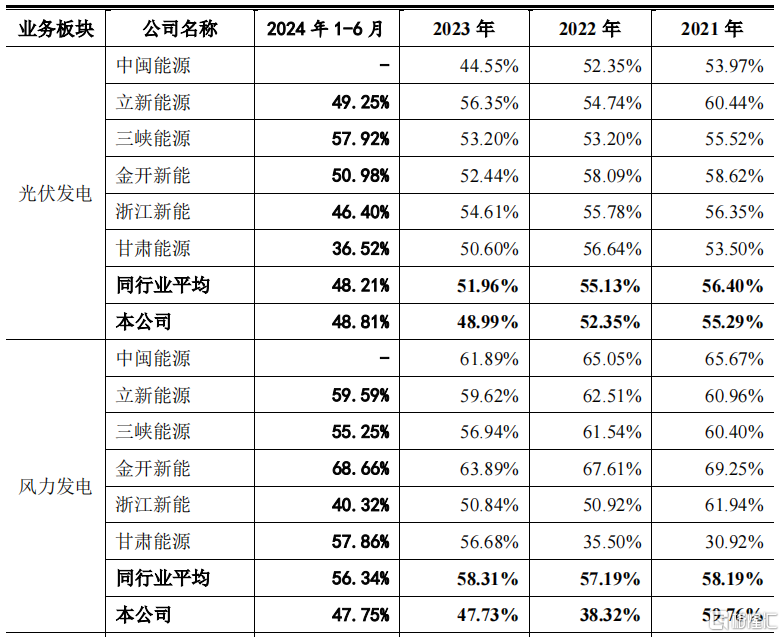

從毛利率情況來看,各項業務之間毛利率存在差異。

其中,報告期內光伏發電的毛利率分別爲55.29%、52.35%、48.99%、48.81%,部分年份低於可比公司平均水平。

主要原因爲:西北地區光照資源相對豐富但部分地區發電消納水平相對有限、配套輸送設施建設相對滯後,導致公司光伏電站棄光率分別爲7.44%、6.94%、8.63%和9.68%,報告期內高於全國平均水平,相對偏高的棄光率在一定程度上拉低了毛利率水平。

同樣的,風力發電業務也受公司所持風電場棄風率較高影響,導致2022年以來風力發電業務的毛利率低於同行業平均水平。

同行業可比公司毛利率對比,來源:招股書

值得注意的是,報告期各期末,陝西水電應收账款账面價值分別爲12.69億元、10.5億元、11.95億元和14.31億元,佔流動資產比例分別爲51.19%、41.67%、56.77%和67.42%,應收账款規模較大。

目前我國風力發電、光伏發電企業的上網電價包括兩部分,即燃煤脫硫標杆電價和可再生能源補貼。

發電項目實現並網發電後,燃煤脫硫標杆電價部分,由電網公司直接支付,通常次月結收電費,即本月對上月發電收入進行結算,账齡一般在1個月之內。

可再生能源補貼根據可再生能源基金的撥付進度收取補貼,其款項收回受到基金撥付進度、進入補貼清單時點影響。

近年來,一方面公司裝機規模快速增加,發電收入逐年提高;另一方面,可再生能源補貼發放周期較長,已經納入補貼目錄或補貼清單的發電項目,通常1-4年才能收回補貼,暫未納入補貼目錄或補貼清單的項目補貼回款周期則可能更長,以上因素客觀上導致公司應收账款規模逐年增大。

02

行業具有重資產屬性,需要大量資金構建固定資產

隨着“碳達峰、碳中和”目標的縱深推進,清潔能源發電是大勢所趨,清潔能源對煤電的存量替代將進一步提速。

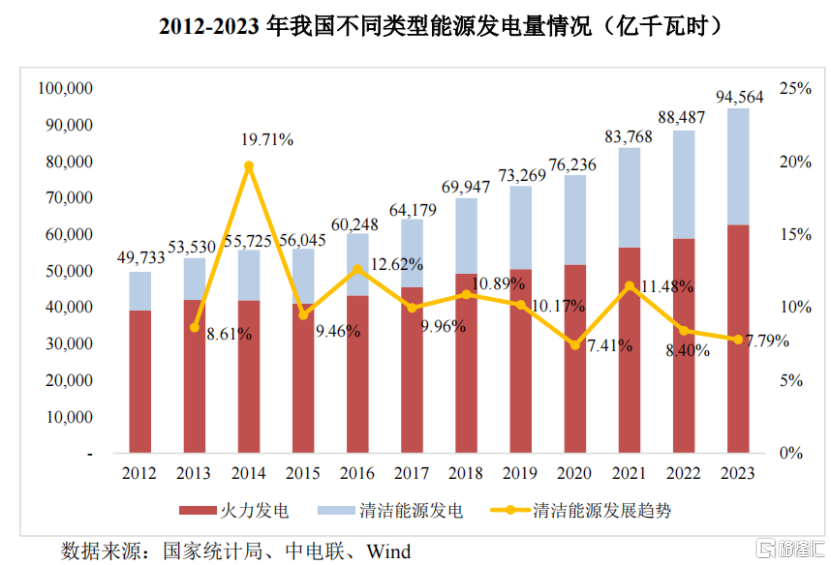

2012年至2023年,我國社會用電量持續上升,全社會用電量從4.96萬億千瓦時增長到9.22萬億千瓦時,年均復合增長率爲5.80%。

電力供給方面則呈現出總量穩步上升、清潔能源(水電、風電、光伏、核電及其他)佔比逐步擴大的趨勢。

2012年至2023年,我國發電量從4.97萬億千瓦時增長到9.46萬億千瓦時,年均復合增長率爲6.02%,其中清潔能源發電量從1.06萬億千瓦時增長到3.19萬億千瓦時,年均復合增長率達到10.55%。

2023年,我國清潔能源發電量佔總發電量的比例達到33.74%,清潔能源成爲我國電力供給環節中的重要一環。

根據我國“雙碳”目標,2060年我國非化石能源消費比重預計將達到80%,清潔能源將成爲能源供給的主力軍。

2012-2023年我國不同類型能源發電量情況(億千瓦時),來源:招股書

清潔能源發電屬於資本密集型行業,進入行業的資金壁壘較高,要求企業具備雄厚的資金實力的同時,還需具備持續的項目开發和運營能力,因此大型國有企業通常具備較強的競爭優勢。

從事發電業務的競爭總體較爲充分。根據國家能源局公布的數據及行業企業經營數據,清潔能源發電的市場參與主體逐漸形成兩個梯隊。

第一梯隊主要是以“五大”電力集團(國家電投、華電集團、大唐集團、國家能源集團、華能集團)和“六小”電力集團(三峽集團、中廣核、中核集團、中節能、華潤電力、國投電力)爲代表的大型中央企業;

第二梯隊主要爲從事清潔能源發電業務的大中型國有企業、實力較爲雄厚的民營企業等。陝西水電在全國範圍內屬於清潔能源發電行業中的第二梯隊。

報告期內,陝西水電購建固定資產、無形資產和其他長期資產支付的現金分別爲13.47億元、16.13億元、17.83億元和8.46億元,呈增長趨勢。

2021年年末至2024年6月30日,公司資產總額由115.04億元增長至152.23億元。

不過,陝西水電爲建設固定資產,產生了大量銀行貸款、融資租賃借款等負債,導致報告期內合並資產負債率分別達69.09%、51.63%、56.54%和57.47%,處於較高的水平。

03

清潔能源發電行業受政策環境影響較大

清潔能源發電行業的周期性受到多種因素的影響,例如宏觀經濟環境、政策環境、技術進步、市場需求等,但主要的影響因素爲政策環境因素。

政策環境方面,政府對清潔能源發電的支持程度和政策的穩定性會影響行業的發展,政策的變化可能會導致市場需求和投資熱度的波動,從而影響行業的發展。

此外,陝西水電還面臨棄風限電及棄光限電風險。公司已並網風力及光伏發電項目必須服從當地電網公司的統一調度,根據用電需求調整發電量。

當發電供應能力大於用電需求時,發電企業必須根據電網的調度要求減少發電量,或因電網建設滯後、輸電通道受阻,造成發電量低於發電設備的額定能力,該種情況稱爲“限電”。

由於地區消納能力、技術條件限制、送出通道等電網設施建設滯後等原因限電,導致發電企業的部分風資源和光資源無法得到充分利用,造成所謂“棄風”“棄光”現象。

未來若出現用電需求降低、電網設施建設進展不及預期、區域輸送线路擁擠等情況而導致棄風、棄光率上升,將會對公司業務收入及利潤產生不利影響。

總體而言,陝西水電作爲一家清潔能源發電企業,行業前景較好,公司在報告期內營收較爲穩健;不過受“棄風”“棄光”等因素影響,公司的毛利率部分年份較同行業公司略低,淨利潤存在波動。

未來,公司能否充分利用新建光伏項目,實現穩健增長,讓我們拭目以待。

標題:陝西水電衝擊上交所主板IPO!

地址:https://www.iknowplus.com/post/187498.html