春節回來,可以重點盯一盯這個方向

農歷年行情,還有最後一個交易日。

回顧過去一個月,股市先跌後反彈,但正當大家期望反彈繼續時,動力似乎又有點不足,總體波動還是不小的。

今天的上漲,又給了大家新希望。

不管如何,即將开始的長假,給了大家更多放松、思考和重新布局的機會。但作爲投資者,需要的一個心理准備,因爲變化依然是今年的關鍵詞之一。

一個好的投資,往往需要確定性。

在目前存在諸多不確定性的大環境中,去尋找具備確定性的機會,並不容易。

好在,盡管機會稀缺,還是能夠找到一些的,例如消費電子。

01確定性有多高?

爲何說消費電子具備確定性?

最重要的一個原因,是AI。

消費電子在智能手機需求飽和之後,增長率已經低迷多年。

2024年,全球消費電子市場規模大概在1.12萬億美元左右,年復合增長率不足3%。其中,中國消費電子行業市場規模在19772億元人民幣左右,增長率和全球處在同一水平。

這還是在已經少量AI產品上市,如AI PC的拉動之下,以及一些大消費市場有補貼的情況下。否則,消費電子的增長率可能原地不動。

不管如何,AI的出現,市場對於消費電子突破增長瓶頸的看法,還是很一致的。

邏輯很簡單,AI技術需要搭載到具體硬件上,才能更好地實現功能,而消費電子就是最重要的硬件載體之一。

過去一年,我們看到AI PC上市銷售,同時也出現了一些搭載AI大模型的手機。在不久前結束的CES 2025,還展示出諸如AI眼鏡、AI XR等新的消費電子產品。

即使只有PC和智能手機換機,不計新產品,就相當於再造一個PC和手機產業,這是萬億級別的機會。

或許有人會質疑,換機需求可能沒有想象中大,因爲AI應用程序,都集成到一些APP裏,如微信裏就有騰訊的AI問答,kimi也就是安裝一個APP就可以使用。

另外一個大問題,是AI產品價格要貴得多。

這些說法有一定的道理,但這局限於短期。

現在的AI軟件應用,大多以雲端方式進行計算,但未來AI大模型會直接部署在邊緣側,即PC端、手機端、穿戴設備等,好處很明顯,反應速度、計算效率更高,且可以減少對於必須聯網的需求。

傳統消費電子產品的算力,尚不能滿足邊緣側大模型的算力需求,必須採用更高算力的芯片,CPU要升級,內存要升級,還需要增加NPU。

在不久的將來,如果你不換成AI手機,那么你想通過手機端去應用最好的AI服務,會變得非常困難。

在這個基本邏輯之下,就延伸出換機、配套產業鏈訂單增長等邏輯。

目前,AI消費電子產品的滲透率還不高。

以最熱門的AI PC爲例,Canalys的數據顯示,2024年第二季度,AI PC的全球出貨量達到880萬台,佔PC總出貨量的14%,2024年AI PC的全球出貨量預計達到4400萬台,佔總出貨量的比例在17%左右。

可以說,AI消費電子不管是增長確定性,還是增長空間,都十分理想。

至於說價格貴的問題,其實不需要特別擔心,後面會隨着材料端、供應鏈、生產端、銷售端等各環節的推進,以及規模化效應,降低成本,從而降低終端銷售價格。

02估值是否合理?

從估值上看,目前A股的消費電子產業鏈公司,PE普遍在10-20倍之間,10多倍的較爲集中。

這個估值水平,可以說合理,沒有特別的高估,也沒有特別的低估,不管是橫向對比海內外的公司,還是縱向對比歷史估值走勢,都如此。

這就會導致一個問題:未必买得下手。

因爲合理估值,就說明股價可上可下,未必馬上看得到盈利。

最好的機會,當然跌到明顯低估狀態,市場只要稍微用點力,就可以把他們撥回合理估值,盈利效率很高。

所以,如果是短期投資,又強調穩健的話,可以再等一等。

最好是因爲一些非基本面的因素,比如市場波動,或者別的什么原因錯殺,使得消費電子產業鏈的公司股價跌到合理範圍之下。

不用擔心沒有這樣的機會,市場經常犯錯,給出一些匪夷所思的機會。

相信也有投資者注意到,蘋果股價已經連跌了1個月,最大回撤幅度16%。過去兩年,蘋果一共有過3次幅度較大的回撤(如下圖),回撤幅度在17-19%之間。

換句話說,蘋果的跌幅已經接近過去兩年的大回撤案例。

單從技術面上看,可能已經出現左側买點。

即使再下跌,達到前三次的最大幅度,即股價到210美元,也只是幾個點的距離,下行空間有限。

這倒不是說,蘋果不可能繼續大跌,特別是最近利空消息多,而是基於一個事實,蘋果的基本面依然穩固,它的產品力、行業地位、利潤率和收益率、現金流能力等等,都是消費電子行業的佼佼者。

加上AI手機增長有確定性,蘋果又是最大的供應商之一,股價回撤到這個份上,沒有必要悲觀再悲觀。

這兩天,蘋果股價出現一些企穩跡象,這是好事。當然,能否持續反彈,下周財報是關鍵。

如果庫克在AI手機銷售方面給出超預期的信息,又或者像去年那樣,拿出大錢來回購,蘋果股價反彈的機會是很大的。

估值上,蘋果動態PE 36倍,處於過去10年中,95.7%的歷史分位點,因此有投資者擔憂估值太貴。

投行那邊,意見也不太一致。

有看空的,理由是今年AI手機銷售可能低於原先預期;有看好的,並給出蘋果未來12個月PE爲30倍。

投資者層面,也有分歧。激進的,已經抄底,保守一點的,還在等待右側。

額外提醒一下,不管抄不抄,分批交易的理念,應該要堅持。如果一味all in,押對了方向還好,一旦方向錯誤,進退兩難,投資體驗非常差。

投資不是賭博,用不着一把定生死。

03風險點

盡管具備增長確定性,未來似乎很光明,但消費電子也不是完全沒有風險,眼前就有一個。

懂王已經上班,競選時的諸多承諾進入實施階段,關稅、技術封鎖有可能增加,強迫產業鏈回遷也無可避免,消費電子是美國很重要的科技產業,會成爲重點對象。

當中的風險在於,全球消費電子產業將面臨重構,包括生產基地、供應鏈、原材料等。

說得最簡單一點,就是產能高的國家,會被分散到產能低的國家,直至出現新的平衡點。

另外,美國限制先進技術輸出,也會影響某些國家消費電子產品的研發和生產,從而降低他們產品的競爭力。

如何在投資中體現這些風險?

簡單的一個方法,就是適當下調估值中樞,確保交易有較寬的安全邊際。

比如,過去20倍可以买入,現在可能要調低到15倍。過去到50倍才覺得高估,應該賣出,現在到40倍就要考慮了。

具體到交易層面,AI消費電子的一些走勢特徵,同樣值得參考。

比如,股價起伏大。即使是大票,也可以在一個月或者數月內,向上或者向下波動20--30%,有時甚至達到50%。

根本原因,在於AI消費電子增長具備確定性,所以容易吸引資本买入,股價大漲,推高估值,但業績兌現速度往往難以跟上股價上漲速度,於是一些短线資金,在估值高位集中賣出,導致大回撤。

又如,對美股的映射。

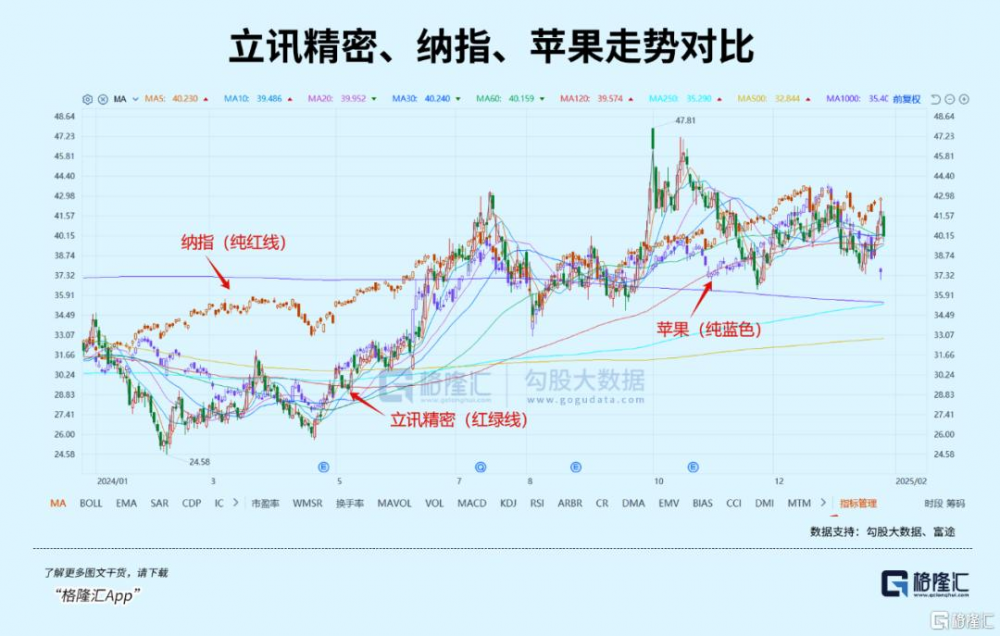

以立訊精密爲例,如果剔除一些A股的特殊情況,如24年2月各類爆倉、平倉導致的下跌,24年9月24日後的暴漲,走勢和納指、蘋果的相關性還是挺高的。

原因也很簡單,因爲立訊精密本身就是果鏈概念股,蘋果訂單在立訊精密的營收和利潤佔比較高。

基於這些,可以考慮以下對策:

第一,在回撤中尋找機會。

真正好的公司,基本面沒有變壞的情況下,股價回撤20-30%,就可以看看是否有抄底機會。如果回撤幅度達到50%以上,就更加要重點關注。

第二,可以關注納指走勢。

特別是蘋果、meta、英偉達、台積電等公司的走勢,從映射的角度,去尋找A股消費電子的交易機會。

04結語

對比股市各大行業板塊,消費電子是目前大環境下,確定性相對高的一個板塊。

只要運用好逆向投資策略,高位時懂得退,低位時又懂得進,加上嚴格的風控,例如股價跌20-30%時才考慮入場、分批次交易,是可以有效分散風險,收獲盈利的。

具體到這一次,如果蘋果下周財報有好消息,股價連續反彈,再配合交易額放大,宏觀層面沒有什么大利空,那大致可以判斷,它正开啓新一輪的上漲趨勢。

而果鏈乃至整個消費電子產業鏈,也有可能來一波反彈。

標題:春節回來,可以重點盯一盯這個方向

地址:https://www.iknowplus.com/post/187500.html