10月非農:颶風遮望眼?

“上躥下跳“的非農數據還有多少意義?非農就業從“火熱”到“冰點”只花了一個月的時間,下修數據似乎也成了司空見慣的操作,而10月的非農幾乎是8月的重現——同樣受颶風等不確定性因素的影響,同樣是不及預期,而市場卻如此淡定。非農數據背後還有什么值得挖掘的經濟和市場信號?我們認爲這可能是難得的觀察當前市場預期和倉位的時間窗口:

首先,美國就業基本面不好,但由於暫時性衝擊的原因,“差”得不夠徹底。

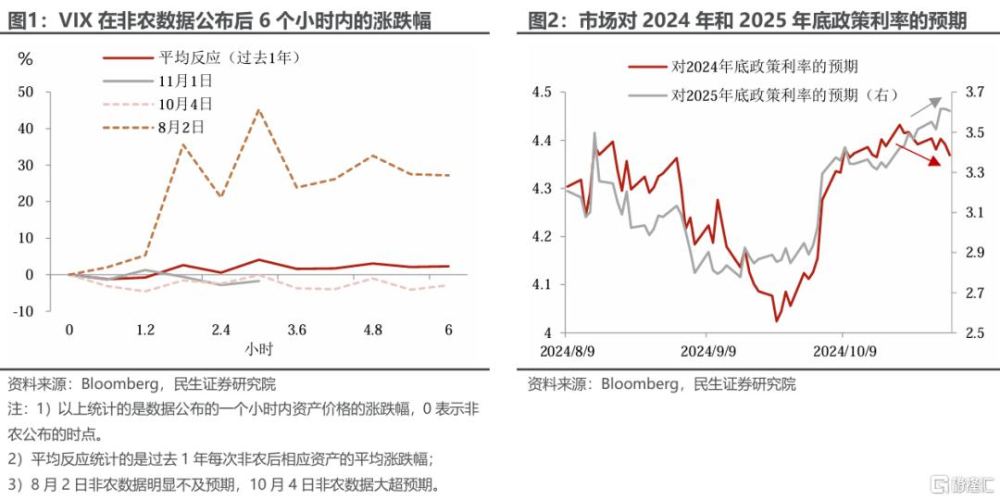

第二,就短期市場而言,雖然有聯儲和白宮官員事先的風險提示,但是市場波動克制(圖1),說明倉位不極端,當前市場的交易大方向,如再通脹等還能持續一段時間。

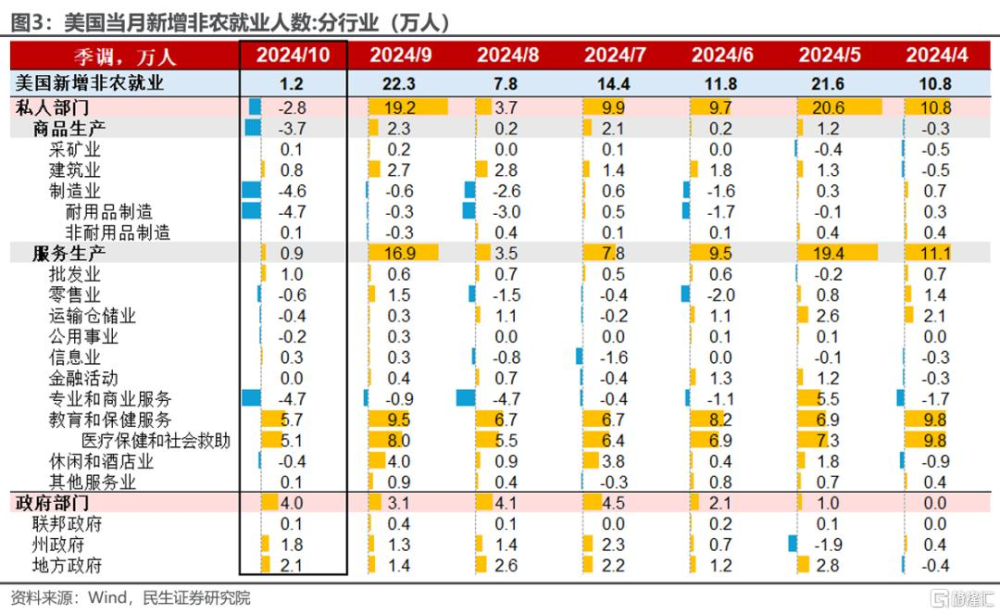

與此相對應,10月非農的作用是幫忙鞏固了今年年內還有兩次降息的預期,但對於明年降息路徑往緊縮方向的修正沒有太多影響。

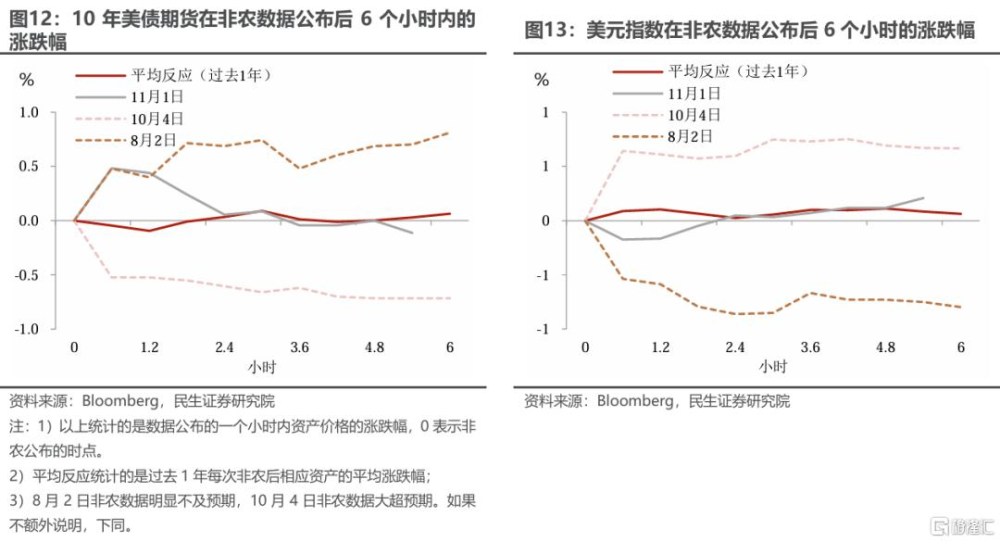

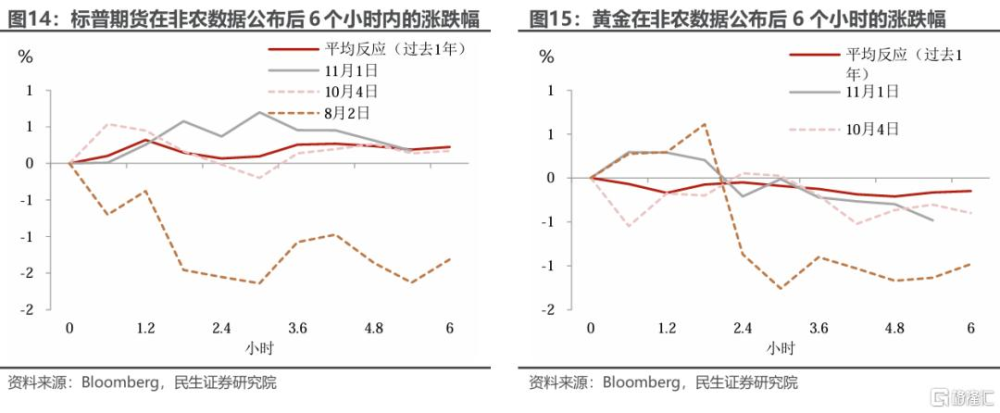

第三,通過觀察數據公布後各類資產的反應,我們看到資產當前的相對強弱,美元多頭和美債空頭無疑還是最強,美股和貴金屬向上動力趨弱,尤其要警惕白銀。

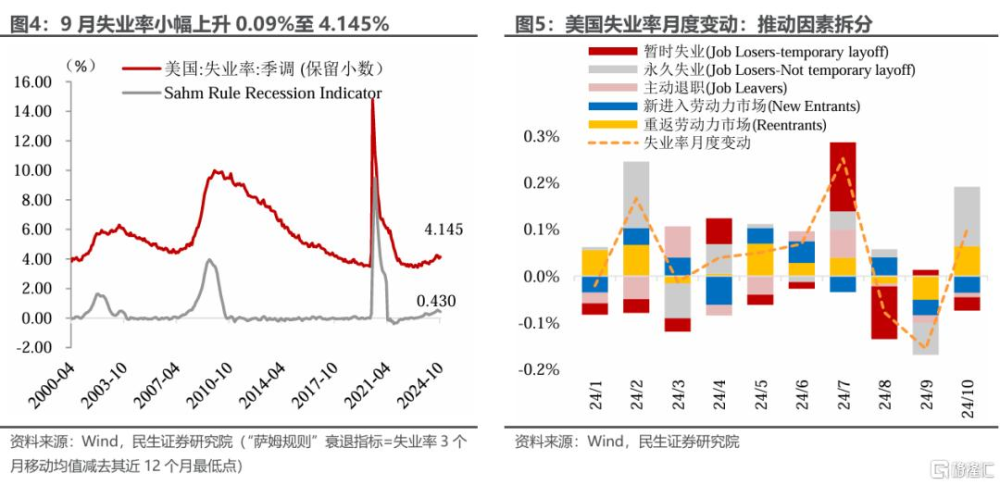

非農就業大幅不及預期,有不少可能是偶然因素解釋不了的。10月新增非農就業1.2萬人,遠不及彭博一致預期的10萬人,前值從25.4萬下修至22.3萬。拆行業結構看似乎也不樂觀,就業的增長依舊是靠政府部門、以及教育醫療行業的支撐,兩者共計新增9.7萬人就業。

制造業就業減少4.6萬人,同日公布的10月ISM制造業PMI錄得46.5,和波音公司的罷工以及颶風的衝擊密切相關。然而休闲酒店服務業、零售業在暑期旺季結束後,就業轉爲下滑。專業和商業服務就業減少4.7萬人,其中“臨時性幫助服務”是周期性較強的分項,大幅減少4.9萬人,背後可能就不單純是惡劣天氣的影響。

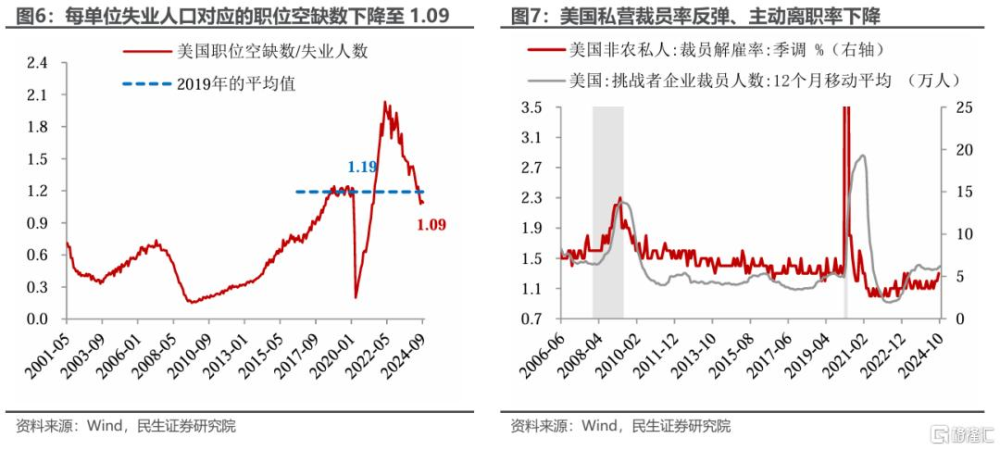

失業率維持低位,主因新進入勞動力市場的群體下降。保留3位小數後,10月美國失業率小幅升至4.145%(前值4.051%)。失業人口中,“新進入勞動力市場者”在9至10月連續下降,主因移民群體以及應屆畢業生的減少,這帶動失業率維持低位,抵消了“永久性失業人口”上升對失業率的推升作用。

10月新增就業大跌可用颶風和波音罷工解釋,但還有其他信號顯示勞動力市場放緩。一是職位空缺超預期下降。9月JOLTS職位空缺744.3萬人,顯著不及預期,職位空缺率從4.7%降至4.5%,職位空缺/失業人口比率降至1.09,低於2019年水平。

二是私人部門裁員反彈。9月JOLTS私營裁員率上升至1.3%,挑战者企業裁員人數(12個月移動均值)在今年6月以來呈反彈趨勢。

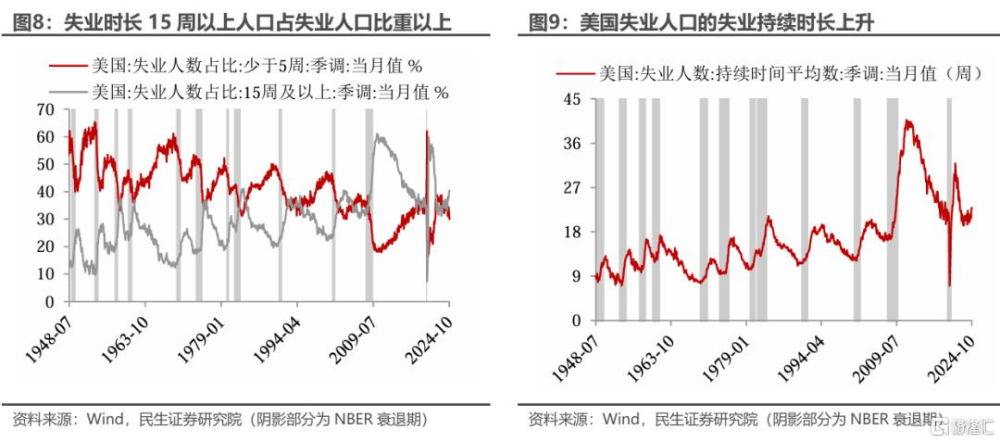

三是失業持續時長上升。失業時長15周以上人口佔總失業人口比重進一步上升至40.4%,半年內累計上行了7.1個百分點;失業人口平均失業時長升至22.9周,半年內累計增長了3.0周。

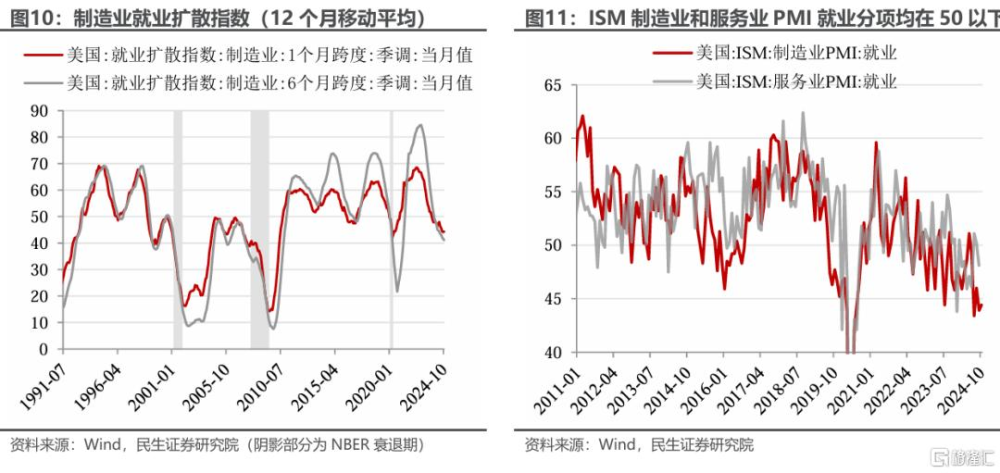

四是制造業就業市場景氣度仍在低位。10月份ISM制造業PMI就業分項小幅反彈至44.4,仍顯著低於榮枯线。制造業就業擴散指數(領先指標)仍在下降趨勢中。降息托就業的效果仍不夠明顯。

非農發布後,年內降息2次的預期被穩住了。由於美聯儲和白宮官員已提前提示了“颶風”和“波音罷工”會影響10月就業,市場對本期非農“爆冷”已有心理預期,數據公布後2Y美債下行0.17%,隨後回升。CME美聯儲觀察工具顯示11月降息25bp概率爲98%,11月和12月各降息25bp的概率從前一日的75%升至82%。

市場動能的觀察窗口。盡管市場整體波動不大,但是通過觀察數據公布主要相關資產的表現,我們還是能捕捉一些蛛絲馬跡:

首先,以做多美元、做空美債爲代表的再通脹交易,依舊是短期內市場最強的邏輯。真正的拐點可能需要大選落地以及美聯儲強化明年降息的決心。

其次,可能由於倉位不極端,美股依舊是資金青睞的方向,但在再通脹甚至可能是偏滯脹的擔憂,美股的上漲空間是受限的。

第三,以黃金爲代表的貴金屬似乎沒有坐上再通脹的“東風”,上漲的動能相對更弱些,不過考慮到國家購买的支撐,白銀的風險可能會更大些。

風險提示:海外貨幣政策超預期、地緣因素超預期。

注:本文選自民生證券於2024年11月02日發布的《10月非農:颶風遮望眼?》,證券分析師:邵翔 裴明楠

標題:10月非農:颶風遮望眼?

地址:https://www.iknowplus.com/post/162873.html