逃不开的債務周期

摘 要

回溯歷史,1978年以來,我們反復經歷了地方政府債務擴張與遏制的周期循環。

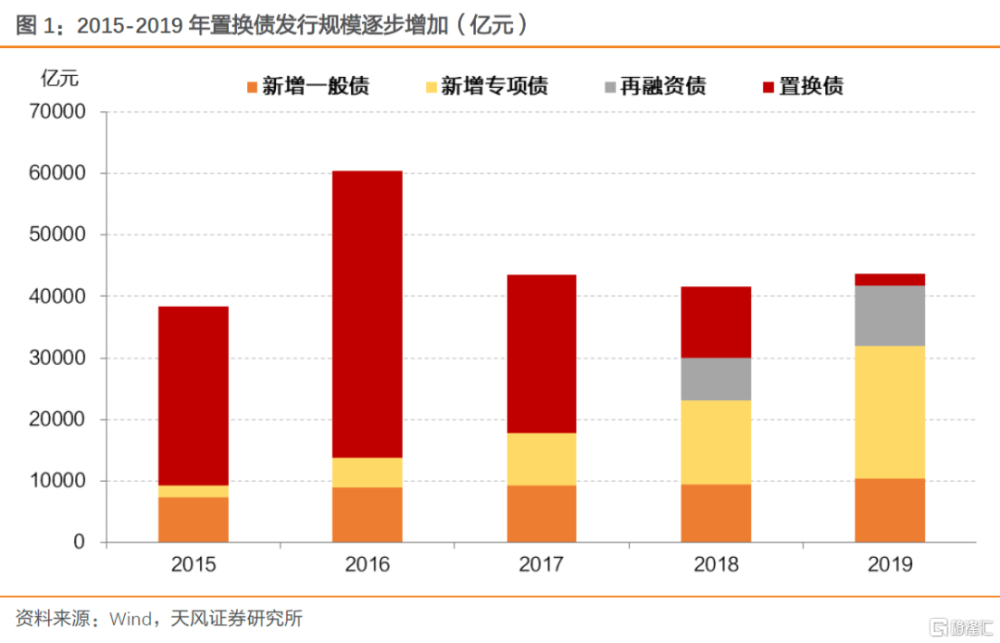

2015年开始已有三輪債務置換,分別於2015年、2019年和2023年啓動。時間間隔正好是4年,爲什么?因爲一般債務工具融資期限是3年左右。

時間往前追溯,地方政府債務問題起始於1979年,基本十年一個輪替,爲什么?因爲以特別國債爲例,基本10年期爲主。

市場翹首以待近年來力度最大的化債措施。

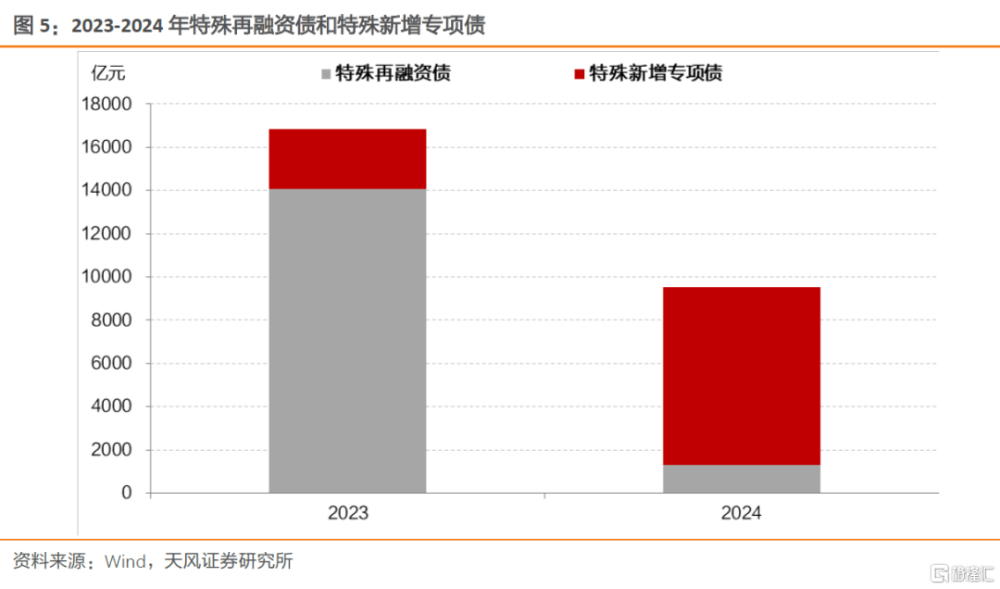

我們預計納入政府債務信息平台的全國地方隱債規模大約10-20萬億。但是市場眼中的隱債可能更接近於目前平台有息負債余額的規模。

對比2015年地方債務置換考慮,如果按照目前隱債余額的四分之三進行置換,則對應置換債規模需要約7.5萬億-15萬億。

債務置換可以解決一部分地方政府債務和財政壓力。

如果我們進一步深究中國財政和地方政府債務的化解歷史,改革和市場化所帶來的經濟與資產負債表改善可能更爲關鍵。

目前在一次性債務置換之外,推動地產止跌回穩尤爲重要,或許我們還需要做如下考慮:

第一,擴張M2。第二,擴大中央預算赤字。第三,對居民部門作進一步的補貼支持。第四,進一步改革釋放紅利。

當然,最爲重要的是量的承諾。

1. 歷史上地方債務置換與資本市場表現

經中央確認後,顯性的地方政府債務或者隱性債務大規模置換主要有三次:

第一次是2015年啓動一次性大規模債務置換,第二次是2019年开始縣域隱債化解試點,第三次是2023年开始的一攬子化債。

1.1. 2015年,第一次大規模地方債務置換

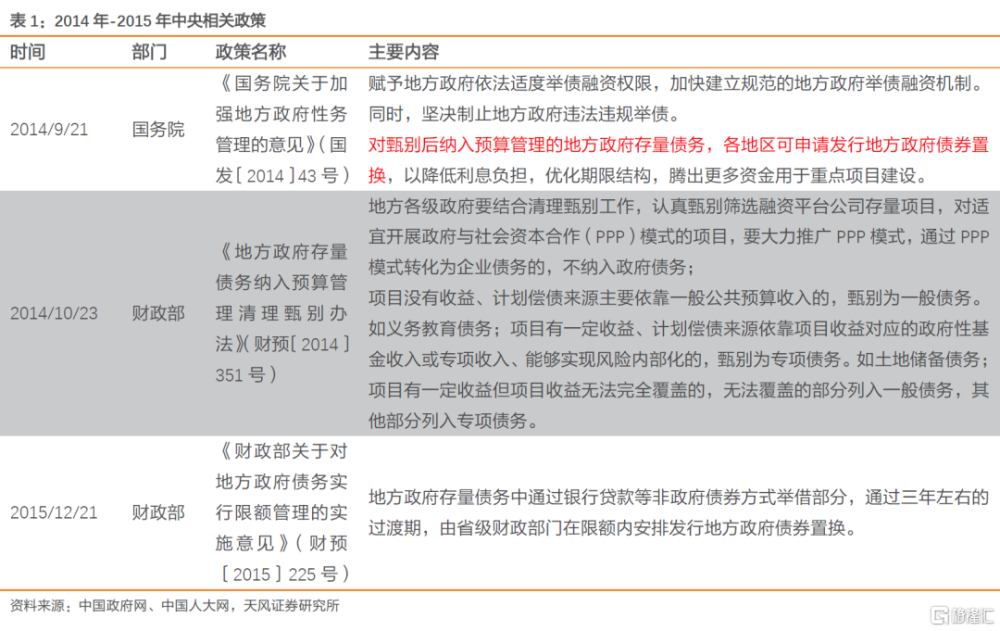

2014年,在新預算法 的背景下,爲進一步加強地方政府性債務管理,中央出台財預〔2014〕351號 、國發〔2014〕43號 、財預〔2015〕225號 等政策,提出要對截至2014年12月31日尚未清償完畢的債務進行清理,將甄別後的地方政府存量債務納入預算管理,各地區可利用2015~2018爲期三年左右的時間申請發行地方政府債券進行置換。

2014年末,在中央統一部署下,政府基本摸清了存量債務底數 。2015年 ,新的預算法生效,自此中央开啓了對存量非地方政府債券形式的政府債務發行地方債進行置換。

從政策落地之後的市場走勢來看,股債均顯著走強。

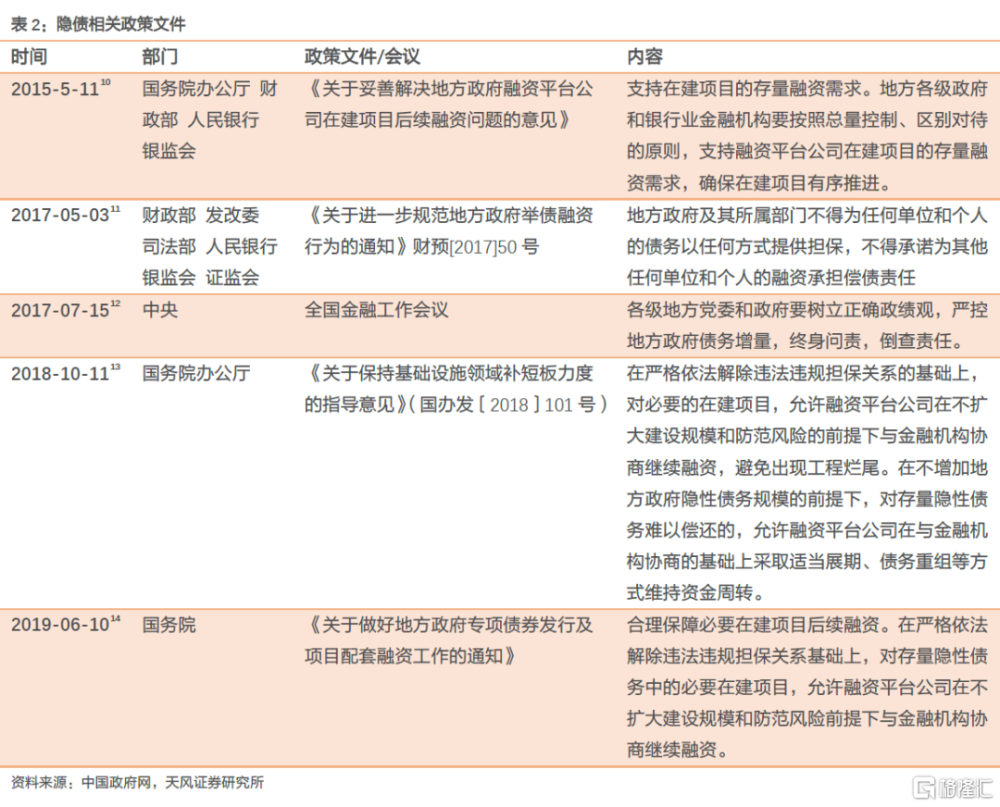

1.2. 2018-2019年,完成隱債甄別开始試點特殊再融資債置換化債

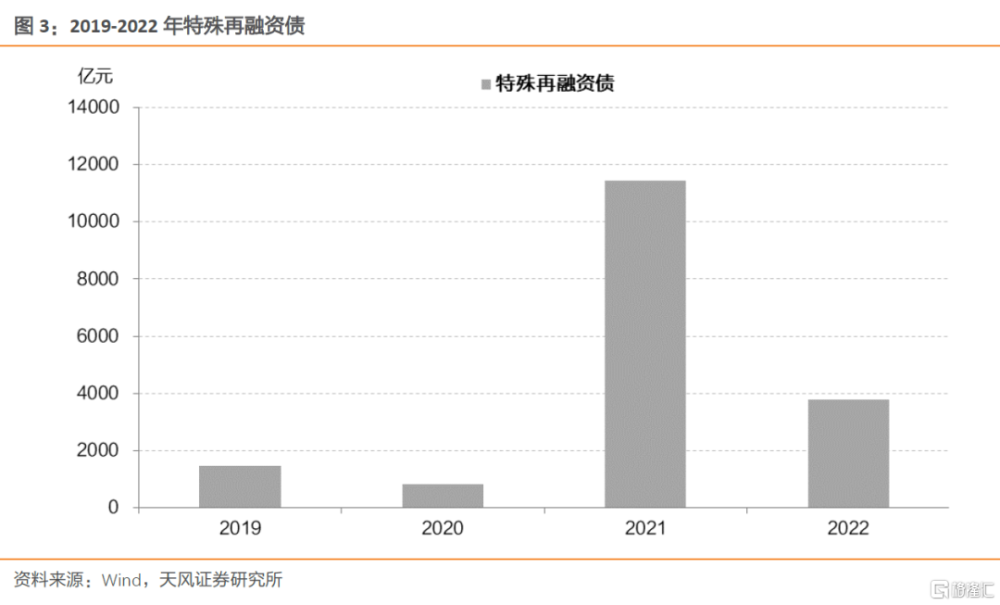

2017年7月在中央政治局會議 首次提出“隱性債務”,2018年7月中央相繼下發中發[2018]27號文、中辦發[2018]46號文 等多個文件,开啓城投平台的隱債甄別認定,隨後基於此,2019年6月 ,中央出台了《關於防範化解融資平台公司到期存量地方政府隱性債務風險的意見(國辦函40號)》,自此开啓了化解隱債之路。

2019年11月,第一輪全國建制縣(區)隱性債務化解試點开始,各地因債施策積極开展隱債化解工作,通過財政資金償還、銀行貸款置換、特殊再融資債置換等方式逐步化解。2020年12月,开啓第二輪全國範圍特殊再融資債置換隱債,試點範圍和規模擴大。2021年10月,又有北京、上海和廣東,被納入全國“全域無隱性債務”第一批試點省市,啓動隱性債務清零衝刺工作。

從明確發行特殊再融資債置換隱債开始,股債均有所走強。

1.3. 2023-2024年,一攬子化債

2023年7月24日政治局會議 提出“一攬子化債方案”,中央財政在2023年安排地方政府債務限額超過2.2萬億元的基礎上,2024年又安排1.2萬億元的額度 ,支持地方特別是高風險地區化解存量債務風險和清理拖欠企業账款等。

2023年確定一攬子化債後,股債表現均偏弱。

2. 地方債務問題的由來和歷史回顧

了解歷史,方能明晰未來:

2.1. 地方政府債務最早發生在1979年

1976年爲了穩定局面,中央財政支出大幅增加,同時爲了迅速擺脫原有經濟停滯的局面,基本建設(主要是固定資產投資)大幅加快,出現了“洋冒進” ,直接導致1979年、1980年財政赤字顯著增加 。

1981年1月 ,爲了緩解中央財政問題,國務院牽頭對財政收入分配和使用採取集中統一的原則,嚴格財政管理和財經紀律,力求迅速由被動轉爲主動,實現經濟穩定。

1978年及以後,國內开始推進分權式改革,具體表現爲擴大企業自主權 和地方財權(“分竈喫飯”的財政包幹制度 ),將國企投資由財政撥款改爲銀行貸款 (1983年進一步明確央行職責 ),同時自下而上,依靠體制外力量,進行增量改革,比如建立特區、計劃單列市,向地方分權並引導地方競爭等。

參考2011年審計署公布的審計報告 表述:我國地方政府性債務最早發生在1979年。

2.2. 在1990年前後地方政府开始逐步轉向土地財政

1989年後經濟增速降至1978年以來的最低點,財政壓力上升。

爲了緩解經濟發展中的地方財政壓力,中央开始土地財政試點(1987年,國務院批准深圳等城市進行以城鎮國有土地使用權有償出讓和轉讓爲主要內容的土地使用制度改革 ,由此拉开土地財政的大幕)。同時中央爲了理順與地方的財政關系,突出中央宏觀調控的權威和效果,於1992年开始着手設計分稅制改革(1994年全面推行) 。

1992年以鄧小平南巡爲突破,特別是十四大確定我們改革开放的方向是建立社會主義市場經濟 ,經濟再次進入高速發展期。

2.3. 東南亞金融危機國債資金轉貸地方政府,地方政府更加依賴土地財政

1997年,東南亞金融危機爆發,經濟隨後陷入蕭條,爲了刺激經濟增長,政策着力刺激需求。

1998年-2002年,連續發行長期建設國債6600億元,其帶動銀行貸款和其他社會資金形成了3.28萬億元的投資規模 。

與此同時,1998年开始實行國企三年脫困 和實施金融改革 ,集中處理經濟和金融風險。1998年底整頓財政周轉金,只收不貸 ,地方財政進一步轉向土地財政 。

2.4. 次貸危機促使城投大規模發展,地方开始借助融資平台大規模舉債

2008年次貸危機後,爲了應對突然的危機衝擊,政府實施大規模財政刺激計劃。2009年財政部首次代理發行2000億地方債 。

在“4萬億”政策激勵下,各地融資平台公司如雨後春筍般湧現,很快達到一萬多家。伴隨着平台公司數量的迅猛擴張,其融資額也快速增長。到2009年年末,數據顯示地方政府融資平台貸款余額已達7.38萬億元,同比增長70.4%;全年新增貸款3.05萬億元,佔到全國當年新增貸款的三成以上。這些平台貸款,成爲地方政府債務的主要組成部分。

2.5. 2015年,在大規模債務置換的同時,地方政府开始隱債擴張

2015年新預算法實施 ,43號文落地 ,2015年开始進行大規模地方債務置換 ,地方政府隱性債務开始擴張,2017年全國金融工作會議明確嚴控新增隱債 。但是在貿易摩擦、疫情衝擊和國內外復雜多變的多因素影響下,地方隱債的化解壓力不斷上升。

2.6. 債務擴張、周期循環

回溯歷史,地方政府債務的產生和上升就是爲了解決財政壓力,促進經濟發展。1978年以來,我們反復經歷了地方政府債務擴張與遏制的周期循環。

3. 目前地方隱債有多大?會有多少置換規模?

隱債的口徑可能存在兩個:一個是納入政府債務信息平台的隱性債務;一個是市場眼中的隱性債務。

按照財政部國新辦發布會表述 ,截至2023年末,全國納入政府債務信息平台的隱性債務余額比2018年摸底數減少了50%,債務風險可控。

納入政府債務信息平台的隱性債務規模有多大?我們認爲現在余額約10萬億-20萬億左右。

估算邏輯如下:

按照我們研究口徑的城投標准,城投主體有息負債按照最新半年報的余額約62萬億,債券部分是16萬億,考慮隱債涉及的具體形式可能包含債券、信貸、非標等,我們估計納入信息平台的約10-20萬億。但是市場眼中的隱債可能更接近於目前平台有息負債余額的規模。

對比2015年地方債務置換考慮,如果按照目前隱債余額的四分之三進行置換,則對應置換債規模需要約7.5萬億-15萬億。

4. 靠置換能完全解決債務問題嗎?

教科書式的償債方法無外乎三種:增發貨幣、增加收入和借新還舊。基本路徑可能如下:

(1)壓縮財政支出、擴大財政收入。主要通過壓縮地方財權限制地方投資穩定財政支出,同時千方百計擴大財政收入,特別是預算外非稅收入。

(2)對調整過程中出現的一部分債務進行清償或者重整。

(3)盡量在大規模債務集中到期前穩定或者刺激經濟。債務問題最終轉化爲到期償付能力問題,償付的前提是穩定增長的收入來源,因此,穩定的經濟發展狀況有利於穩定和擴大財政收入來源,減輕到期償付壓力。

(4)到期債務軟性重組,包括借新還舊、展期等。

如果我們進一步深究中國地方政府到期債務的化解歷史,改革和市場化所帶來的經濟與資產負債表改善可能更爲關鍵。簡單看:

1978-1981年的財政和債務問題是通過分權式改革釋放生產力,搞活農村和國企擴大稅基 ;

1988-1991年的財政和債務問題是通過允許國有土地出讓 和發展市場經濟 來解決;

1998-2002年的財政和債務問題是通過擴大內需尤其是房地產市場 、加速改革(國企 和金融證券改革 )以及積極融入全球貿易體系 所解決;

2008-2010年的債務問題通過加速城鎮化 、棚改貨幣化 和供給側結構性改革 助推產業升級得到部分解決。

當前地方隱債和財政壓力會如何解決?

目前在一次性債務置換之外,推動地產止跌回穩尤爲重要,或許我們還需要做如下考慮:

第一,擴張M2。

我們認爲M2同比增速需要重回擴張,這有助於從貨幣端改善資產負債表壓力

第二,擴大中央預算赤字,增量財政要用於擴大總需求。

需要中央政府加槓杆促進經濟和改善微觀活力。

第三,對居民部門作進一步的補貼支持。

2015年啓動大規模地方債務置換的同時,大力度推進PSL帶動的棚改貨幣化,這對於房地產止跌企穩發揮了重要作用。

第四,進一步改革釋放紅利。

鼓勵金融創新,活躍資本槓杆,通過市場化的方式改善資產負債表。

當然,最爲重要的是量的承諾。

2010年到2012年歐債危機反復演化,最終危機得到解決,關鍵一句是2012年7月 時任歐央行行長德拉吉發表講話:不惜一切代價捍衛歐元。由此,延宕三年之久的歐債危機對於金融市場的負面壓力得到極大緩解。

2020年面對疫情史無前例的衝擊,金融市場出現有史以來最大的劇震,美聯儲宣布無限量QE 穩定市場預期和信心。

風 險 提 示

地方政府債務壓力,財政壓力,基本面數據變化

注:本文爲天風證券2024年10月15日研究報告《逃不开的債務周期》,報告分析師:孫彬彬S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:逃不开的債務周期

地址:https://www.iknowplus.com/post/157148.html