紅利風格分化後何去何從?

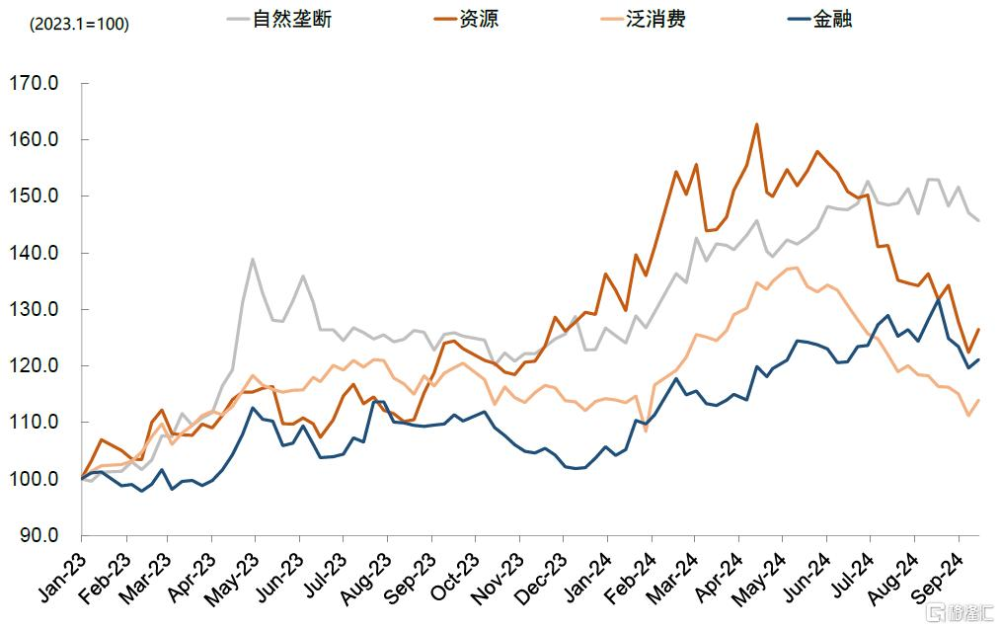

5月以來紅利指數步入調整,表現分化。

今年5月以來紅利風格一改過去的單邊上行,隨着板塊基本面預期分化及資金面影響,食品飲料、紡織服裝、家電等偏消費領域的高股息股票率先走弱;7月起煤炭、油氣等資源板塊在中報預期等因素影響下也出現較大調整;公用事業、公路、銀行等部分板塊依然強勢,但8月下旬以來,這部分強勢紅利板塊也進入補跌狀態。中證紅利全收益指數年初至今表現持平微跌,銀行、家電仍有絕對收益。

宏觀環境邊際變化之下,分子端業績分化以及板塊整體估值性價比預期變化可能是行情分化的主要原因。

我們3月發布的《如何尋找分紅提升的投資機會》提示後續的高股息策略的重點需要從分母端轉向分子端,未來整體貝塔行情的難度提升,個股基本面和分紅確定性是更爲重要的定價因素,近期高股息的表現分化更多也體現在定價分子端的景氣度和業績確定性的邊際變化。5月以前,投資者普遍預期基本面略穩但改善彈性不足,疊加無風險利率持續下行,紅利板普遍基本面預期更穩定從而相對受益,上漲板塊在今年一二季度有擴散趨勢;但5月以來,隨着內需預期邊際走弱,M1同比下行,消費等內需相關板塊的業績預期有所下修並伴隨股價調整,隨後美國經濟降溫預期擡升,疊加關稅和能源供給擔憂,外需主導資源和出海邏輯的板塊調整較大,弱經濟周期屬性、現金流及業績相對穩健的板塊較爲抗跌,金融一方面存在資產質量預期差,另一方面資金面相對受益,成爲爲數不多表現偏強的紅利板塊,銀行板塊8月底後雖有所調整但年初至今仍領漲A股市場。

紅利板塊分類對於目前的分化行情有重要意義

1)自然壟斷紅利,行業具備相對穩定的現金流,並且與經濟周期關聯度較低,典型除了電力等公用事業外,我們也將港口、鐵路公路、出版、電信服務、燃氣等歸爲此類,這一類行業市場對風險補償的要求較低,對股息率要求也相對較低。2)資源紅利,具備較強周期屬性,盈利和現金流受價格因素影響波動較大,近年來受益供給邏輯而實現現金流和分紅同步提升,典型如煤炭、石油化工等,但業績周期性使得市場要求一定風險溢價補償,對股息率要求相對偏高。3)泛消費紅利,行業基本面與內需或出口關聯度高,與內外經濟周期相關性高,典型如食品飲料、紡織服裝、家電、機械設備等。但上市企業多爲處於成熟期的龍頭公司,不需要太多資本开支,行業格局穩定且可能通過出口、出海實現收入突破,並不單純基於股息率定價。4)金融紅利,行業普遍特徵爲業績穩定但市場對資產質量認知有分歧,如銀行、保險,較低估值及相對高的股息率水平。

結合上述劃分,我們選擇代表性公司構造板塊分析,四大紅利板塊呈現差異性較高的基本面、分紅和股息率特徵

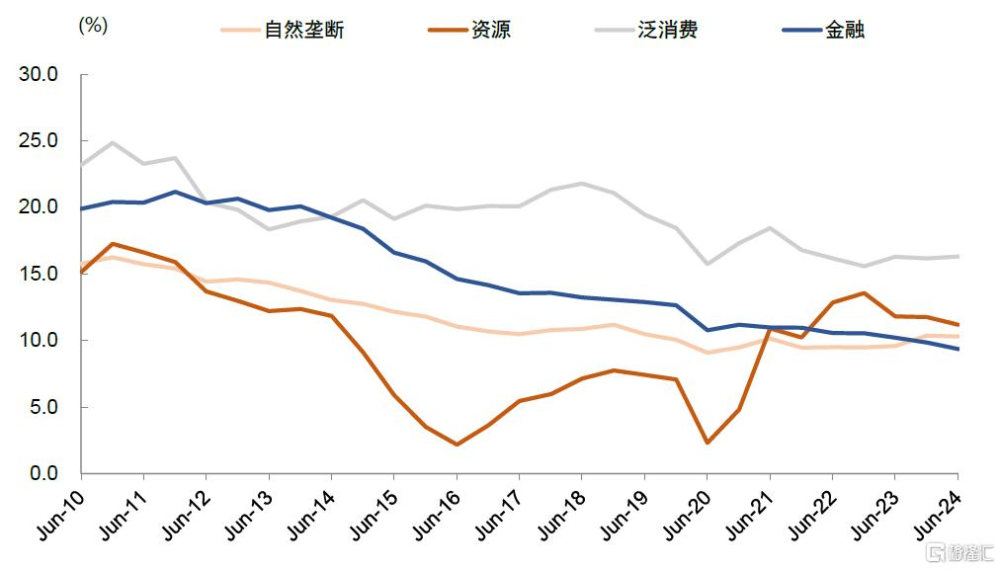

► 基本面特徵:弱周期行業穩定性強,部分順周期或景氣度較好行業更具彈性。自然壟斷紅利基本面與國內外經濟周期關聯度相對較小,業績雖缺乏成長性但比較穩定,具備相對穩定的現金流,近5年來ROE基本維持在10%左右且波動性較低;資源紅利方面,油氣價格與海外需求周期關聯度高,煤炭價格受國內需求影響爲主但也與海外能源價格有關,能源板塊長期資本开支較低,供給偏緊的邏輯在目前經濟環境下受到關注,近年來ROE中樞也有提升且維持高位,當前大約在11%附近,但今年以來受到內外需求階段性走弱影響,盈利預期走低;泛消費紅利多數爲成熟行業且競爭格局較好的龍頭公司,不僅現金流好且有出海等預期,盈利能力及業績增速相對較好,龍頭ROE仍在16%左右,但近期隨着宏觀基本面預期階段性轉弱,盈利預期也有調整;金融紅利方面,銀行盈利相對穩定,但是投資者對其資產質量預期也有一定分歧,保險業績波動大於銀行,近年來金融ROE中樞長周期下行較多,當前在9%附近。

► 分紅特徵:商業模式和產業生命周期影響分紅模式。自然壟斷紅利行業由於現金流確定性高但缺少成長性,部分企業分紅金額基本保持穩定,個別優質龍頭每年還能提升分紅金額。泛消費紅利行業分紅率通常較高,龍頭公司行業競爭格局穩定、進入產 業生命周期穩定期,通常會選擇高分紅比例,較多公司採取穩定分紅比例模式,分紅基本隨業績增長而增長,近年來部分頭部消費品、家電公司保持在60-70%左右的分紅比例,但如果盈利受宏觀因素影響而波動,分紅行爲可能也會受到影響。金融紅利板塊的分紅較多採取穩定的分紅比例,在低業績增速環境下分紅金額也相對穩定。

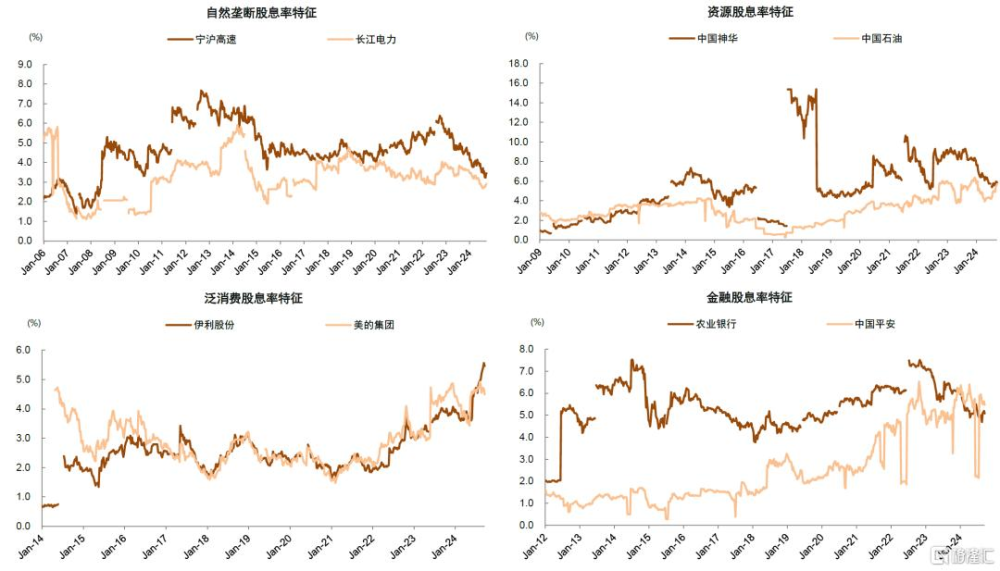

► 股息率特徵:穩定的經營和分紅模式有助於降低股息率的風險補償。股息率是紅利公司的主要考量,市盈率反映的是盈利增長預期和確定性,股息率同樣受分紅趨勢和確定性影響,不同的業績特徵和分紅模式將帶來差異化的股息率中樞。一般而言,市場對穩健性行業要求的股息率風險補償較低,通常股息率中樞對標無風險收益並給予少許的風險溢價,分紅金額增長越快則股息率要求越低;而周期型行業通常要更高的股息率水平,市場定價對分紅不確定性要求更高的風險補償,我們在此前發布的《如何尋找分紅提升的投資機會》中分析過美股的資源龍頭採取削峰填谷式的分紅模式,保證每股股利每年實現正增長,股息率同樣僅爲3-4%的水平,這再度說明分紅預期穩定對於紅利股票的重要性。具體來看,自然壟斷紅利行業分紅確定性較高,市場對其股息率風險補償要求較低,其股息率最爲接近10年期國債收益率。資源紅利行業分紅不確定性高,往往需要較高的股息率風險補償,但近年供給邏輯使得盈利確定性上升,股息率風險補償下降,部分龍頭公司股息率一度降至4-5%的水平。泛消費紅利行業基本面受經濟周期影響,今年以來對基本面預期階段性回落導致分紅不確定性上升,股息率風險補償走高,部分龍頭公司的股息率也達到5%以上。金融紅利由於資產質量原因,股息率風險補償通常較高,但今年在資產質量和資金面兩方面出現預期差。從不同行業看,截至9月21日,煤炭(龍頭公司6.0%附近)、銀行(龍頭公司5.5%左右)、石油石化(龍頭公司4.7%左右)、紡織服裝(龍頭公司4.2%左右)、家電(龍頭公司3.9%左右),居於股息率前列。從四大紅利板塊代表性公司看,近年來自然壟斷、資源、金融紅利板塊股息率均經歷了從上升到回落的過程,23年之前股息率伴隨分紅規模持續提升有所提高,但在近兩年高股息上行行情中逐步回落;泛消費紅利板塊龍頭股息率分化,個別公司在股價走弱環境下股息率不斷擡升。

當前紅利風格佔優的長期邏輯未變,但需注意當下估值變化和分化的持續。

當前我國經濟處於金融周期下半場,在人口、房地產、去全球化、居民資產負債表等中長期結構性拐點的共同作用下,需求不足問題較爲突出,供需失衡帶來低物價環境,利率中樞走低。上市企業資本开支回落,成長機會相對稀缺,現金流相對較好公司更多傾向分紅,紅利股票的分子端得以保證。資金面上,存量博弈環境下資金偏好相對確定性回報,年初至今如險資、指數ETF等增量資金偏利好紅利股票。上述趨勢目前來看仍在延續,紅利資產中期仍有望有相對收益。但考慮紅利風格近三年已有較多相對收益,個別傳統紅利公司的股息率較十年期國債收益率的風險補償已不足1%;存量資金博弈背景可能加劇資金獲利了結和“高切低”動力;當前基本面階段性預期偏弱也帶來不同類別紅利股票業績和分紅預期的變化,在此背景下我們認爲紅利板塊內部分化在短期可能仍在延續,分子端的確定性仍是超額收益的更關鍵因素。

如何判斷四類紅利板塊的輪動?

我們認爲核心取決於宏觀基本面預期變化,也要兼顧關注資金面、估值性價比等因素。四類紅利資產中,自然壟斷紅利相對具備逆周期屬性,其他三類均具備一定順周期屬性。若短期增長預期變化較小,市場對上市公司基本面及物價通脹預期仍待改善,這種環境下自然壟斷類紅利資產分子端的穩定性好於其它板塊;若後續穩增長政策進一步加碼,前期調整過後具備較高估值吸引力的泛消費紅利和資源紅利或有股價彈性,這兩類板塊中,油氣、出口鏈等外需相關領域也會受到海外影響。此外,資金在不同板塊擁擠度的變化,以及股息率估值的安全邊際是否足夠,也是配置和選股的重點考慮因素。

紅利策略何時有跑輸風險?

我們認爲重點關注來自“成長稀缺,利率下行”環境的可能改變,一方面需要關注後續穩增長政策的落實及應對,尤其是財政、地產政策如若有超預期變化,可能會改變投資者在配置風格上的轉換;另一方面成長領域如若因景氣改善或技術進步等帶來市場關注回升,存量博弈環境下對紅利風格也可能會帶來一定影響。

我們在報告中更新了建議關注的A股紅利公司,供投資者參考。

圖表1:四大類紅利資產表現

資料來源:Wind,中金公司研究部

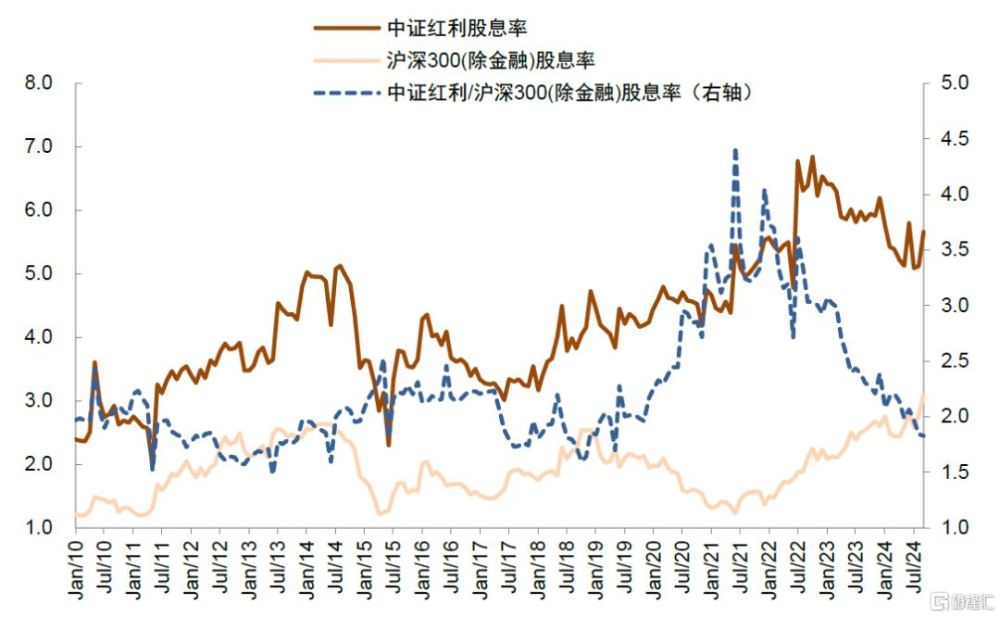

圖表2:中證紅利和滬深300(除金融)股息率

資料來源:Wind,中金公司研究部

圖表3:四大類紅利資產ROE(TTM)情況

資料來源:Wind,中金公司研究部

圖表4:四大類紅利資產代表公司分紅特徵

資料來源:Wind,中金公司研究部

圖表5:四大類紅利資產代表公司股息率特徵

資料來源:Wind,中金公司研究部

圖表6:國內紅利策略的相對收益同時受到通脹、利率、科技產業周期等多重因素影響

注:成長行業包括半導體、 元件、消費電子、化學制藥、生物制品、醫療器械、醫療服務、光伏設備、電池、自動化設備、航空裝備、軍工電子、計算機設備、IT服務、軟件开發、遊戲、通信設備、白酒、小家電等申萬二級行業 資料來源:Wind,中金公司研究部

圖表7:A股的企業的資本开支佔比下降和現金流水平改善,分紅比例長期持續提升

注:數據截至2024年7月資料來源:Wind,中金公司研究部

圖表8:紅利指數中長期在A股跑贏,2022年下半年以來是持續時間最長的紅利獨立行情

注:數據截至2024年7月資料來源:Wind,中金公司研究部

圖表9:盈利周期受物價影響而改善彈性較弱

注:數據截至2024年7月資料來源:Wind,中金公司研究部

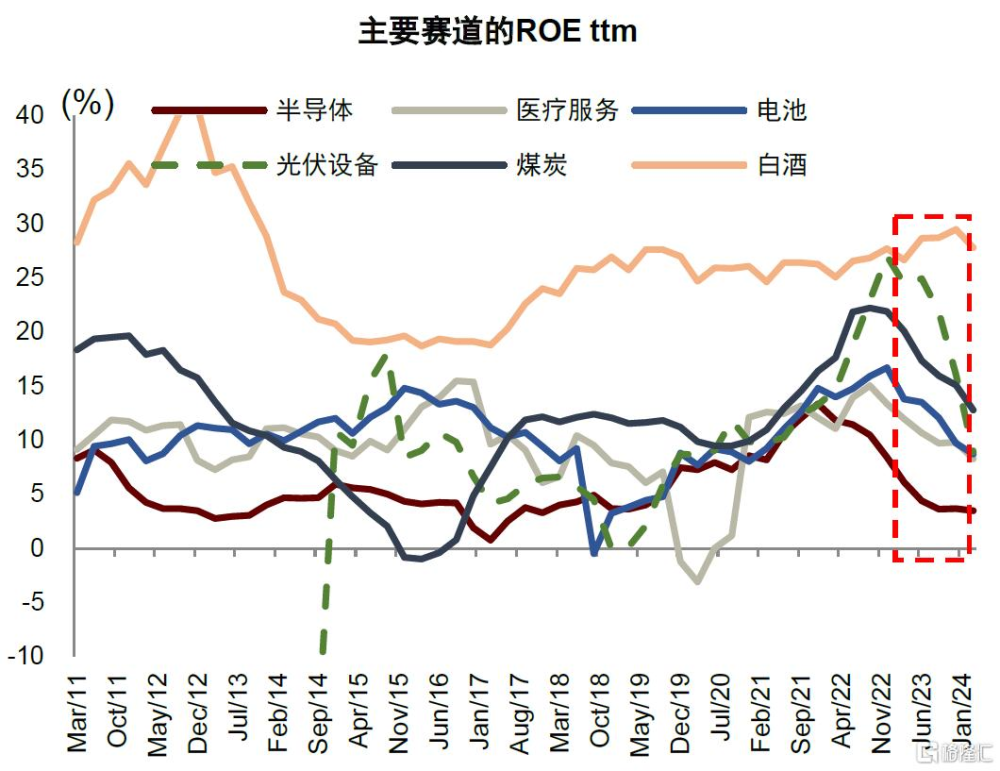

圖表10:主要賽道盈利能力同時下降,出現成長荒

資料來源:Wind,中金公司研究部

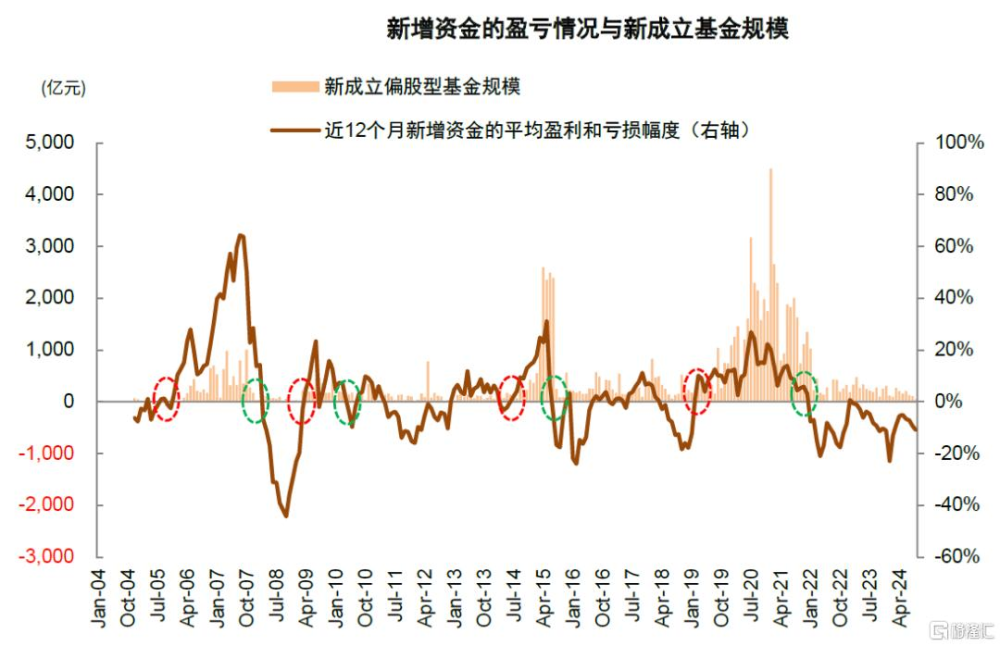

圖表11:公募基金發行持續處於低迷狀態

注:數據截至2024年7月資料來源:Wind,中金公司研究部

圖表12:高回報資產消滅,資產荒問題突出

資料來源:Wind,中金公司研究部

注:本文摘自中金公司2024年9月23日已經發布的《紅利風格分化後何去何從?》;李求索、黃凱松、朱嘉懿、李瑾、魏冬、劉欣懿

標題:紅利風格分化後何去何從?

地址:https://www.iknowplus.com/post/150507.html