通脹放緩難使美國利率持續下行

上周公布的美國CPI通脹數據偏弱,引發市場對於美聯儲寬松的預期回升。我們認爲目前討論寬松爲之尚早:首先,下半年“核心CPI放緩+總CPI觸底反彈”不支持聯儲轉向;其次且更重要的是,近期房地產、消費者信心反彈顯示需求仍有韌性。根據亞特蘭大聯儲的最新預測,美國Q2 GDP環比折年率或爲2.3%,這意味着美國經濟仍在潛在增速之上。我們認爲一個月的通脹數據不足以改變美國利率在高位停留較久(high for longer)的結果,而且今年以來美債利率上行多由實際利率推動,這不僅因爲通脹,更是經濟表現好於預期的映射。

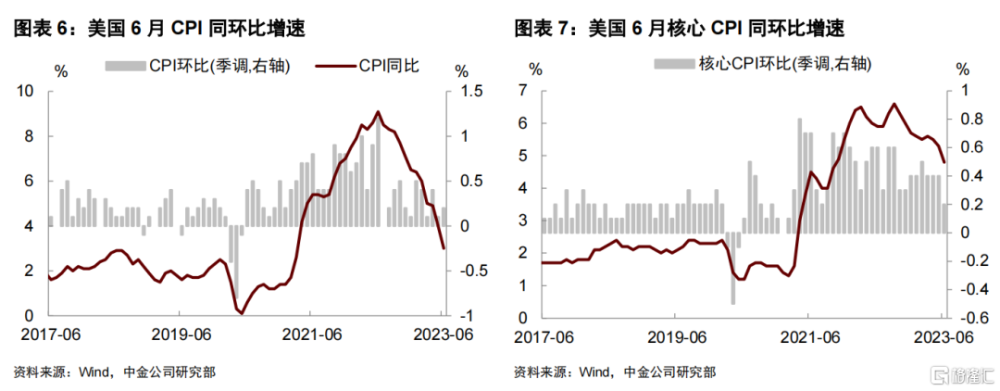

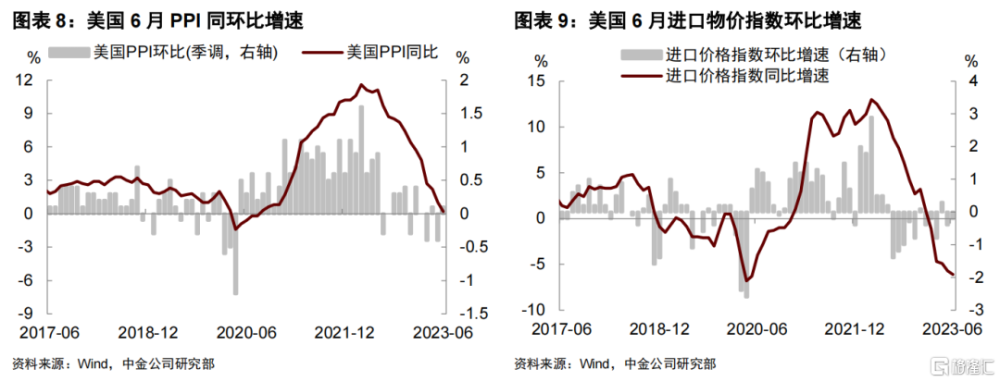

上周公布的美國6月CPI與PPI數據均偏弱,引發市場對於美聯儲寬松預期的回升。體現在資產價格上爲10年期美債收益率從4%回落至3.8%附近,美元指數下跌並跌破100關口,美股持續上漲,黃金反彈。

但我們認爲市場對於貨幣寬松過於樂觀了。首先,如我們在《美國通脹放緩無礙美聯儲加息》中指出,6月總CPI回落受到基數效應影響,下半年隨着基數效應減弱,總CPI同比增速或觸底反彈。6月核心CPI雖表現較弱,但也應看到有一些高波動項目的擾動,比如酒店和機票。往前看,我們傾向於下半年美國通脹呈現“核心CPI放緩+總CPI觸底反彈”的組合,保守估計到年底兩者的同比增速都將在3.5%以上,而這並不支持美聯儲轉向寬松。

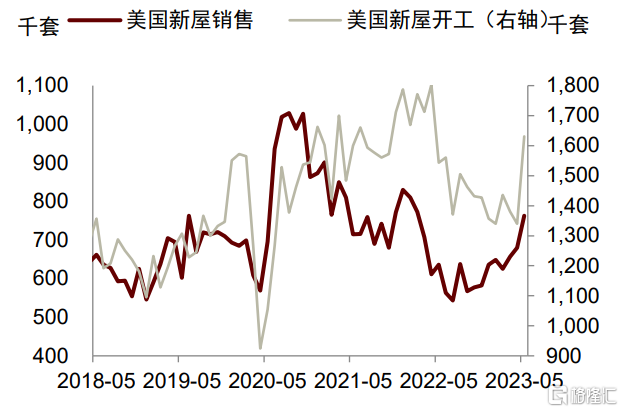

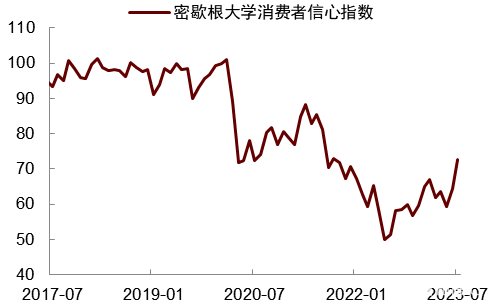

其次且更重要的是,近期房地產、消費者信心反彈顯示總需求仍有韌性。7月以來,不論是新增非農就業、失業率、工資增速、還是職位空缺數據,均指向較爲健康的勞動力市場與穩健的工資收入。上周公布的最新數據也指向美國經濟的韌性,比如7月密歇根大學消費者信心指數從上月64.4大幅回升至72.6,爲連續第二個月上升,並且創下2021年9月以來最高水平。進一步看,信心的回暖主要來自於通脹的持續放緩以及勞動力市場的穩健,消費者對於長短期商業景氣度的預期明顯修復[1]。再加上此前公布的5月新屋銷售和开工數據反彈,也指向美國居民對住房的潛在需求仍有韌性。

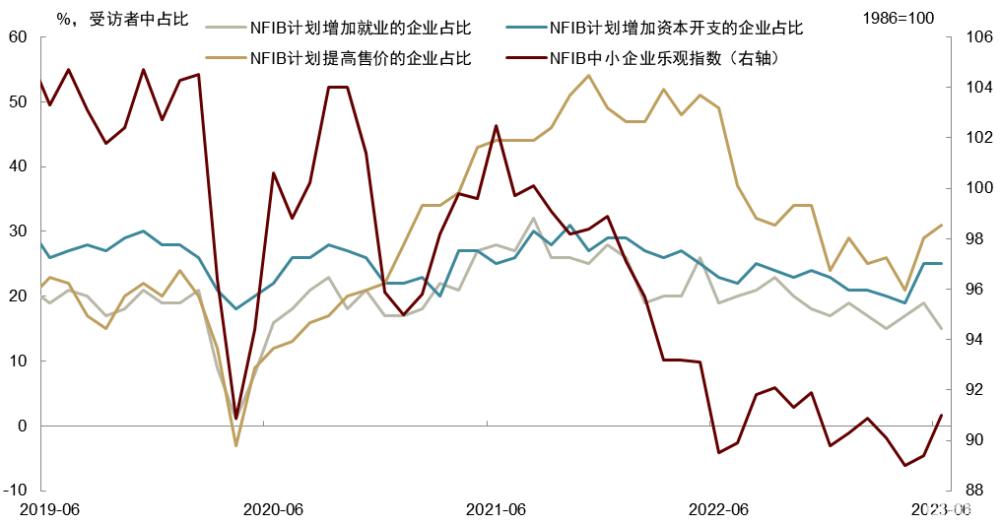

美國NFIB中小企業樂觀指數也有所回升,攀升至今年來的最高位。6月NFIB樂觀指數由前值89.4上升91,表示經濟向好、預期未來六個月企業實際銷售走高的企業佔比回升。報告本季度企業盈利更高的企業淨佔比也小幅增長,而由於目前通脹和勞動力短缺仍然是小企業面臨的較大挑战,仍有33%的公司報告有提高價格的意向,這或意味着企業利潤仍有支撐。

圖表 1:美國5月新屋銷售與开工均明顯反彈

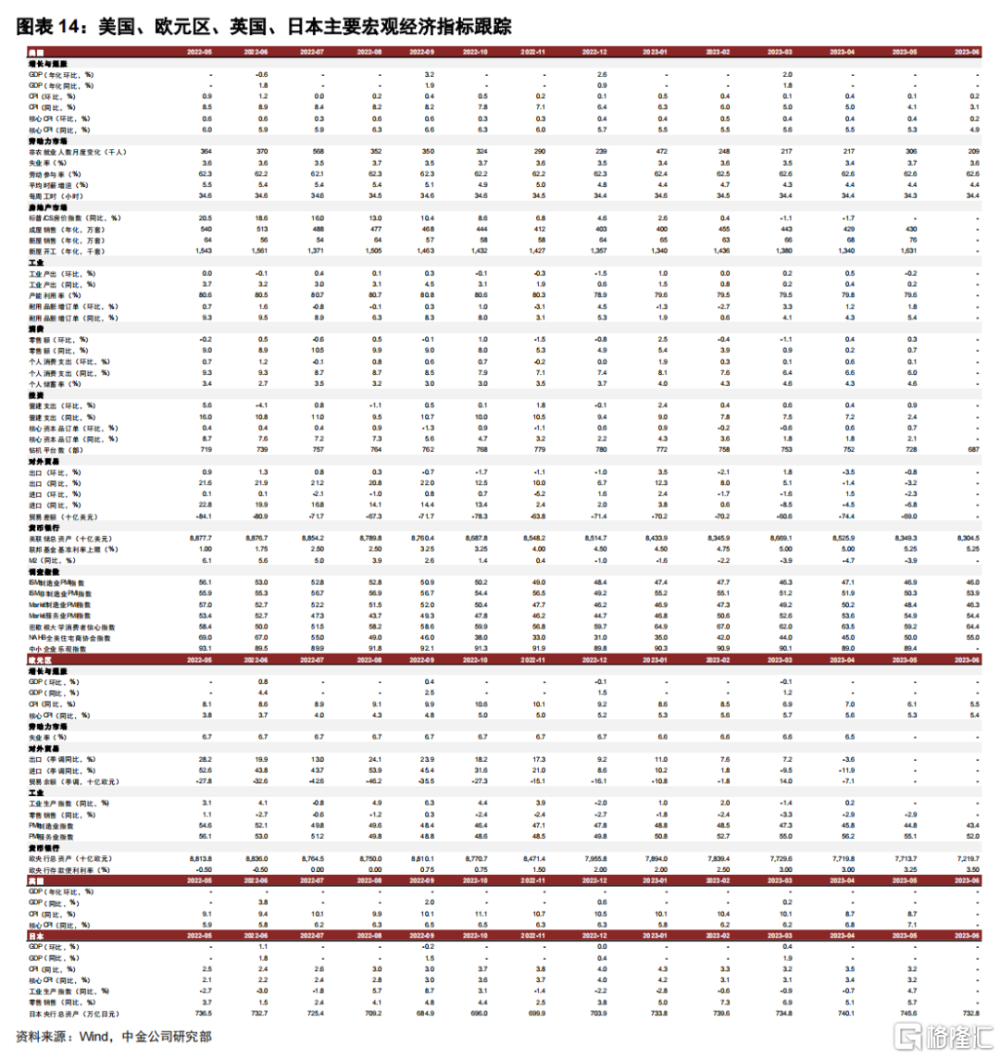

資料來源:Wind,中金公司研究部

圖表 2:美國7月密歇根大學消費者信心指數

資料來源:Wind,中金公司研究部

圖表 3:NFIB中小企業信心指數6月有所反彈,其中計劃提價的企業佔比增加

資料來源:Haver,中金公司研究部

去年四季度市場對於美聯儲寬松有很強的預期,其中一個重要原因是擔心美國經濟衰退。但上述指標顯示,美國經濟尚未出現衰退跡象,一些需求指標甚至出現反彈回升。也就是說,當前並不存在類似於去年底那樣的對美國經濟衰退的深度擔憂。根據亞特蘭大聯儲的最新預測,二季度美國GDP環比折年率或爲2.3%,這意味着美國經濟增速仍在潛在增速之上,產出缺口仍然爲正。如果參考歷史上產出缺口與通脹的關系,美國通脹的風險或未解除,美聯儲或還有進一步緊縮的必要。

我們認爲一個月的通脹數據不足以改變美國利率在高位停留較久(high for longer)的結果。盡管6月通脹數據公布後美債利率大幅下行,但我們認爲進一步大幅下行的可能性較低,理由是今年以來美債利率上行多由實際利率推動,這不僅因爲通脹,更是經濟表現好於預期的映射。如果要想利率下行,還需要經濟發出走弱的信號,而這並不是我們當前所看到的情況。

最後看一下通脹數據公布後美聯儲官員們的反應:美聯儲理事沃勒提出了一個比較特別的觀點,他認爲前期政策的效應已經生效,但經濟尚未明顯冷卻,這意味着美聯儲仍需做得更多[2]。沃勒認爲,由於存在公告效應(announcement effect),去年緊縮政策對市場利率的影響比通常想象的要快,這很可能導致家庭和企業行爲的更快調整。如果去年緊縮政策的大部分影響已經傳導到了經濟中,那么就不能指望目前現存的緊縮政策足以使得需求和通脹進一步放緩。在沃勒看來,政策滯後期可能比想象中更短,這意味着美聯儲需要採取更多的政策緊縮措施才能使通脹率回到2%的目標,如果繼續等待漫長而多變的政策滯後期而暫停加息,可能就像“站在站台上等待一列已經駛離車站的列車”一樣不明智。

針對6月的通脹數據,沃勒表示通脹數據走弱是一件好事,但單個數據點並不能說明趨勢,通脹在 2021年夏季也曾短暫放緩,然後變得更加嚴重,因此美聯儲需要看到通脹改善持續下去,然後才能確信通脹已經減速。因此沃勒支持美聯儲今年再進行兩次加息,每次加息25基點,如果通脹沒有繼續顯示出進展,並且沒有跡象表明經濟活動顯着放緩,那么第二次加息25個基點應該宜早不宜遲[3]。裏士滿聯儲行長巴爾金(Barkin)表示,盡管6月通脹放緩,但目前通脹仍過高,如果美聯儲後撤得太快,通脹重新走強,屆時就需要美聯儲做得甚至更多[4]。

本周關注:宏觀數據與經濟事件

宏觀數據:周一公布美國7月紐約聯儲制造業指數。周二公布美國6月零售銷售環比增速;美國6月工業產出環比增速;美國7月NAHB房產市場指數;美國5月商業庫存環比增速。周三公布美國6月新屋开工總數年化(萬戶);美國6月營建許可總數(萬戶)。周四公布美國至7月15日當周初請失業金人數(萬人);美國7月費城聯儲制造業指數;美國6月成屋銷售總數年化(萬戶);美國6月諮商會領先指標環比增速;歐元區5月季調後經常帳(億歐元)。

經濟事件:周一歐洲央行行長拉加德發表講話。

注:本文摘自2023年7月16日已經發布的《通脹放緩難使美國利率持續下行》;報告分析師:肖捷文 分析員 SAC 執業證書編號:S0080121070451、張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:通脹放緩難使美國利率持續下行

地址:https://www.iknowplus.com/post/14414.html