中報亮點在哪裏?

前言:我們在8月11日報告《這次中報季非常關鍵》提示關注中報窗口可能帶來的修復契機。而近期,我們已經看到中報業績成爲市場重要的交易线索。那么,截至當前,本次中報有哪些亮點?又有哪些結構性機會值得關注?詳見報告。

一、再次強調這次中報季非常關鍵

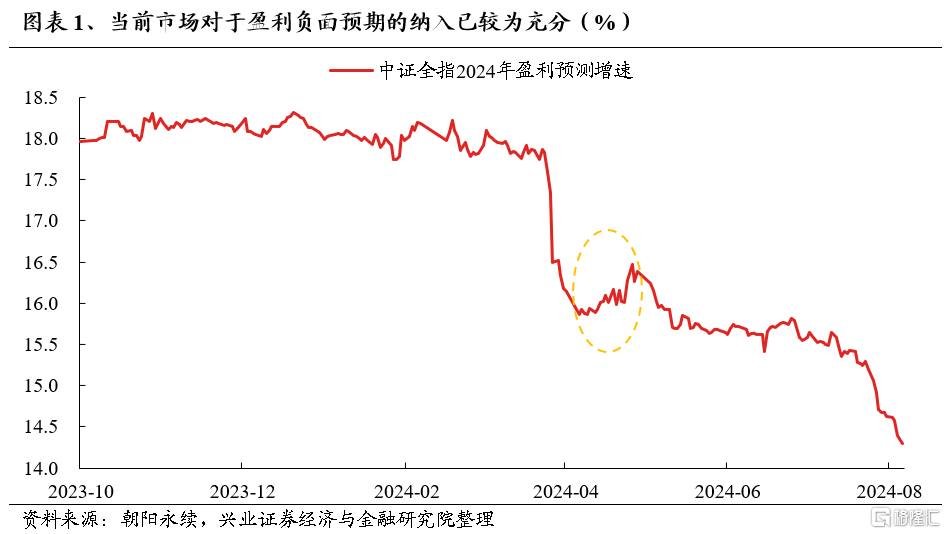

今年財報季成爲風險偏好修復的窗口。往年財報季往往是風險偏好收縮的時段,核心是市場前期盈利預期較高,導致股價在業績不達預期後出現回調。而今年的不同之處在於,市場本身的風險偏好很低,導致業績空窗期大家已經納入較多的負面預期,而財報季風險偏好反而迎來修復。如3-4月業績空窗期市場較低迷,反而4-5月份年報、一季報公布後,市場風險偏好出現了一波修復、中證全指盈利預測小幅上修。

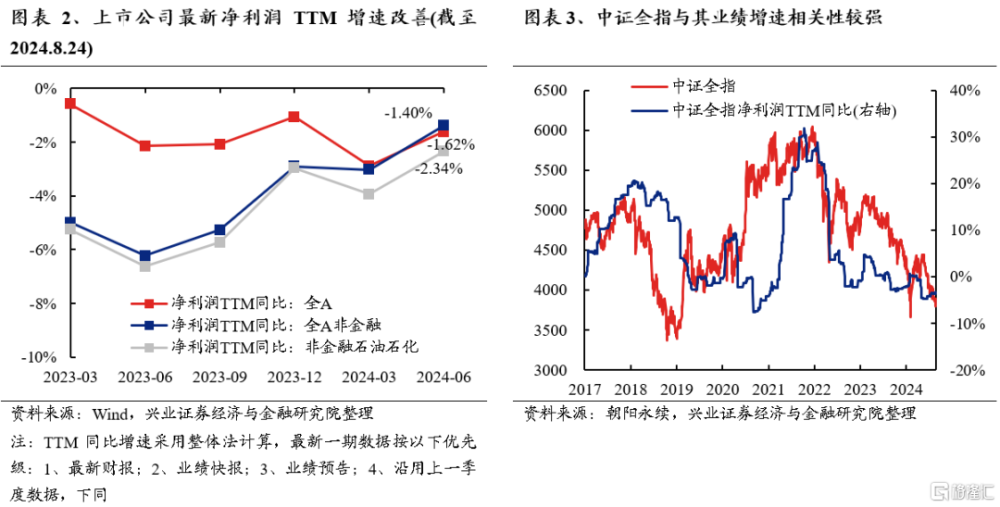

這其中,財報業績是修正預期的重要錨點。而從當前的財報數據來看,二季度上市公司盈利增速已呈現邊際改善趨勢。截至2024年8月24日,全部5154家A股上市公司中(剔除次新股,下同)共有2937家披露上半年業績(包括半年報、快報和預告),披露率達56.98%;其中半年報披露率爲34.26%。全部A股/全A非金融/全A非金融石油石化2024Q2淨利潤TTM同比增速分別爲-1.62%/-1.40%/-2.34%,較2024Q1分別回升1.28pct/1.62pct/1.60pct。

並且,隨着近期中報業績成爲市場重要的交易线索,已在帶動共識凝聚。7月以來A股賺錢效應較差的一個重要原因,就在於行業輪動速度過快、市場缺乏明確共識和主线。我們通過一級行業近五日漲跌幅排名變動絕對值加總,構建了行業輪動強度指數這一指標,用於量化市場的輪動速度。7月以來,我們看到這一指數持續上升,甚至一度逼近年內新高。而當前,隨着財報陸續公布、中報業績成爲市場重要的交易线索,行業輪動已在邊際放緩,市場共識正在逐步形成。

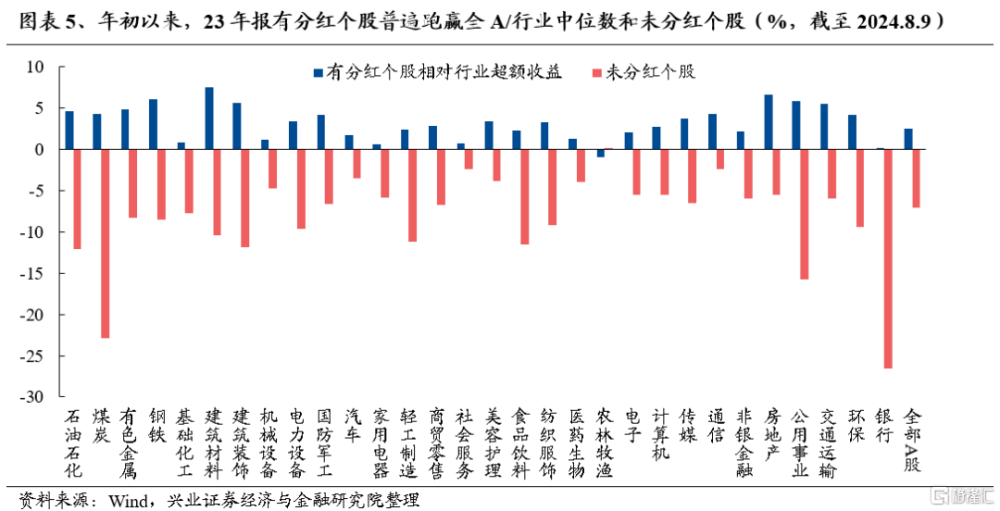

此外,中報季有望迎來上市公司密集披露分紅階段,對股東回報的重視也有望提振市場信心。隨着監管積極引導上市公司加強股東回報,市場的審美由過去的ROE和G(景氣)逐漸往D(分紅)擴散。我們看到今年以來,在全部A股和絕大部分行業中,23年報有分紅個股普遍跑贏全A/行業中位數和未分紅個股。因此,參考8月8日晚間茅台宣布分紅計劃後對第二天個股股價的催化,若後續多數公司在中報中提出了分紅方案,有望持續修復市場情緒。

因此,本次中報季不僅有望成爲風險偏好修復、業績預期修正的窗口,更重要的是將爲當前仍顯弱勢、缺乏清晰主线的市場,提供凝聚共識、挖掘新的主线方向的重要线索。

二、當前中報有哪些潛在亮點?

2.1、今年景氣投資依然有效,財報業績是重要依據

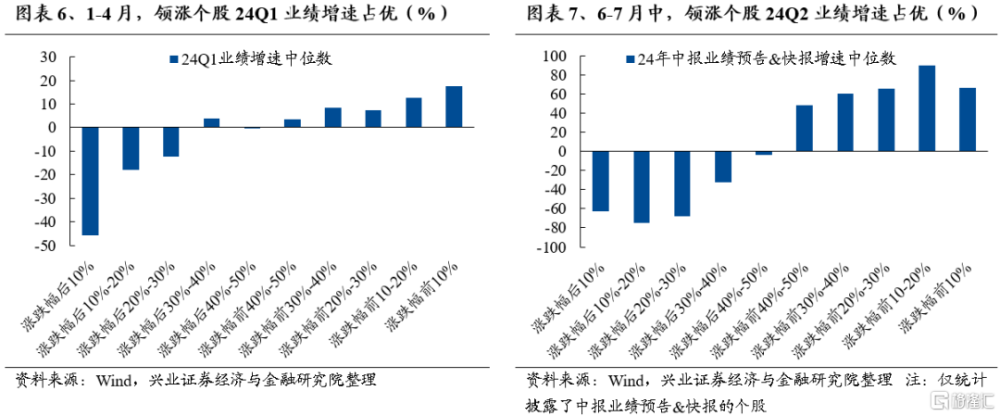

今年景氣投資依然有效,領漲個股具備更高的增速。我們將個股按照1-4月和6-7月漲跌幅分組後,發現1-4月漲幅靠前的個股普遍在24Q1業績增速上佔優,而6-7月領漲個股也大多具備更高中報業績預告&快報增速。

2.2、當前中報有哪些潛在亮點值得關注?

在對當前中報進行系統性的梳理後,重點可關注以下三個主线:1、電子;2、內外需共振(設備更新、消費品以舊換新+出海);3、資源品。

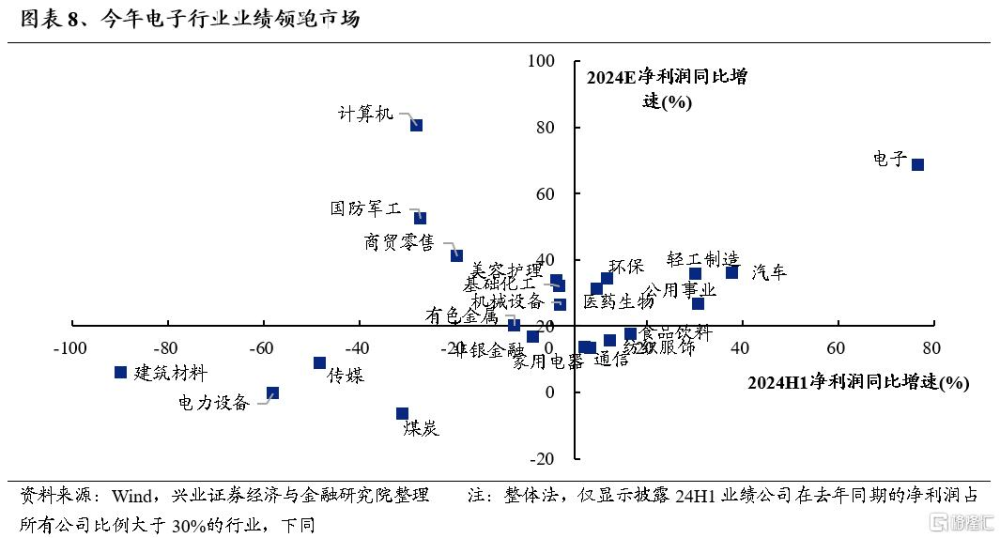

1、電子

電子是今年市場業績表現最亮眼的方向之一。截至8月24日,電子行業中報披露率已接近60%,從當前來看,上半年淨利潤同比增速超過70%,在申萬全部31個行業中排名靠前。

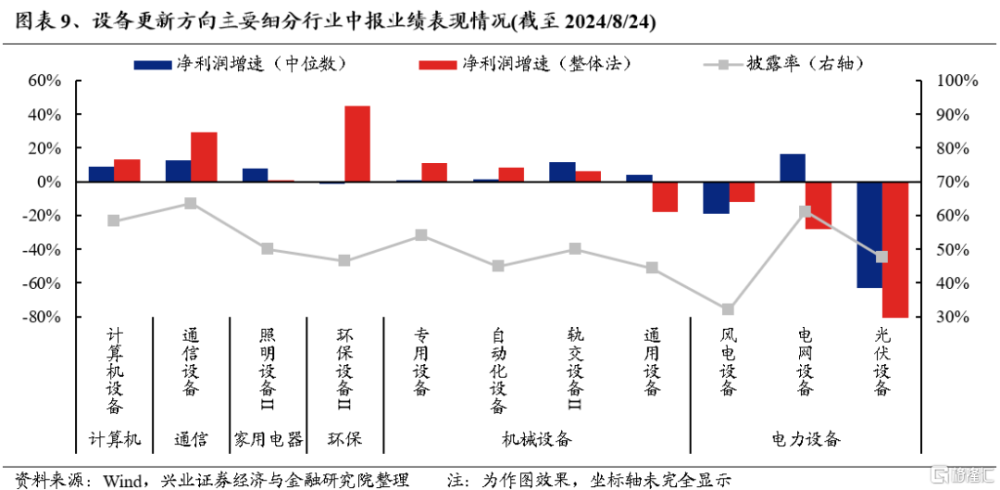

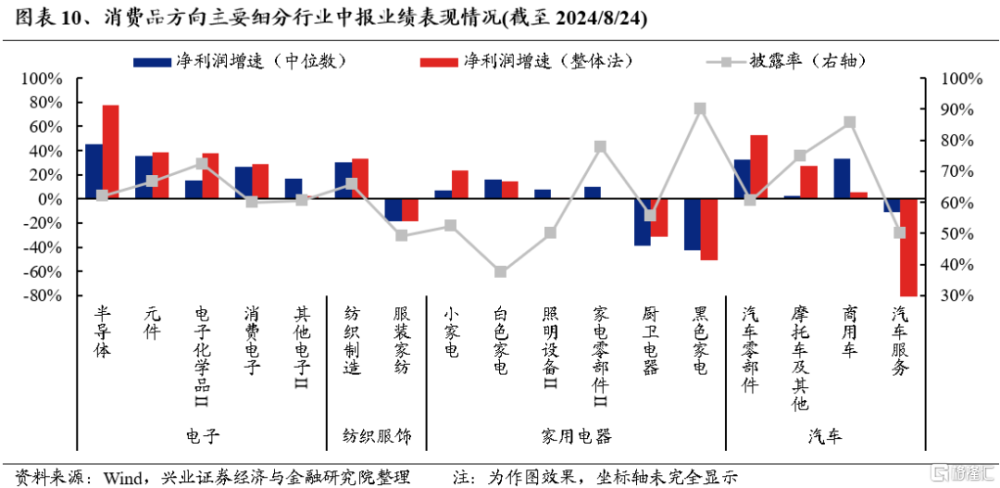

2、內外需共振(設備更新、消費品以舊換新+出海)

設備更新方面,機械設備(專用設備、自動化設備、軌交設備、通用設備)、計算機設備、通信設備(光模塊)、照明設備、環保設備等方向上半年淨利潤實現同比增長。

消費品方面,電子、紡織服飾(紡織制造)、家電(小家電、白色家電、照明設備)汽車(汽車零部件、摩托車、商用車)等方向景氣延續。

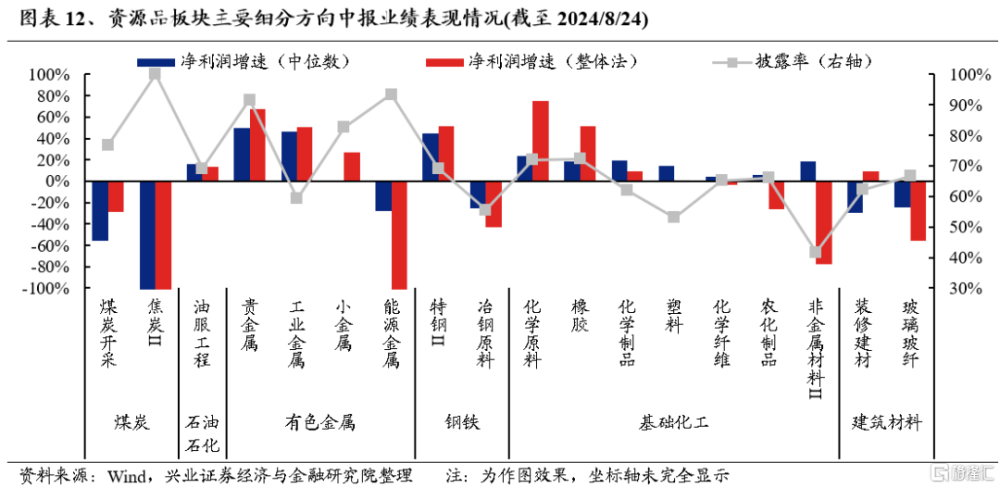

3、資源品漲價

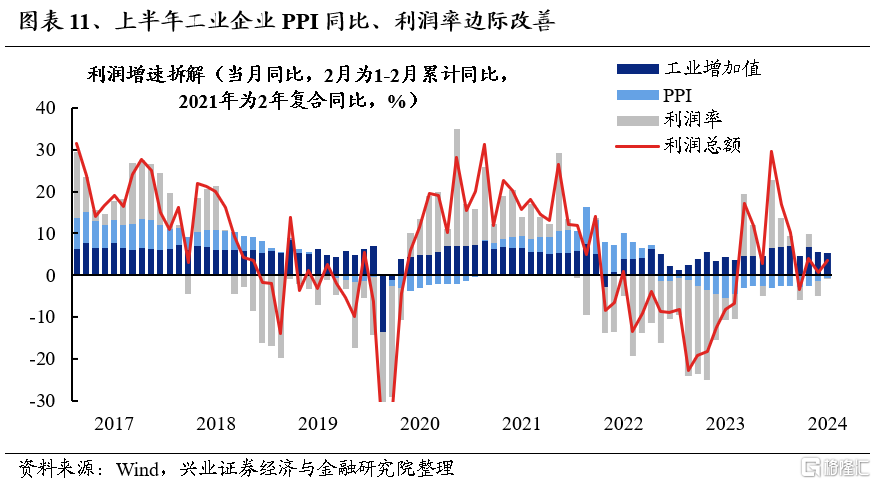

從工業企業利潤總額同比增速的量、價、利潤率三因素拆分來看,價格和利潤率的改善或是上半年利潤總額同比增長的重要支撐。1-6月工業增加值/PPI累計相比爲6.0%/-2.1%,較1-3月分別變動-0.1pct/0.6pct;1-6月累計利潤率爲5.41%,較1-3月回升0.55pct。

宏觀價格和利潤率的改善也體現在上市公司業績上,資源品板塊如石油石化、有色金屬(貴金屬、工業金屬、小金屬)、鋼鐵(特鋼)、基礎化工(化學原料、橡膠、化學制品、塑料)等方向上半年淨利潤實現同比增長。

三、中報之外,隨着風格從過度防御轉向攻守兼備,“15+3”高度適配

今年以來我們一直強調,市場已進入高勝率投資的時代。2024年中期策略報告《時代的貝塔》中我們進一步提出大盤、龍頭是時代的beta。並且,在不同宏觀經濟、產業趨勢和風險偏好下,同樣是大盤龍頭,結構上也有側重:

1)高景氣:當市場有確定性景氣方向或產業趨勢的時候,擁抱高景氣是最優選擇,進攻就是最好的防守。其典型,即美股及其AI浪潮驅動下的科技巨頭。

2)高ROE:即便如歐洲市場,增長乏力、缺乏高景氣,但只要經濟不存在系統性風險,龍頭維持優勢甚至“剩者爲王”,依然能夠凝聚共識。

3)高股息:而當市場如日本股市這樣,既缺乏增長,甚至有出現系統性風險的可能性(如債務風險、匯率崩盤等),那么只能退而求其次,進一步縮短資產的久期、把握當下的確定性,去擁抱低估值類債資產。

對於A股,我們看到年初以來主线同樣在三類資產中往復躍遷、輪動,共同構成高勝率時代的“資產光譜”:年初由於市場對於經濟的預期過度悲觀,風險偏好顯著收斂之下,紅利資產表現出明顯的超額收益。此後隨着悲觀預期修復、風險偏好擡升,市場跌深反彈,高ROE、高景氣方向表現出明顯的相對收益。但3月中旬至4月中旬,在前期的跌深反彈行情充分演繹後,疊加兩會預期落地,市場風險偏好邊際回落,紅利方向再度領漲。

而進入4月下旬,隨着風險偏好修復,市場再度從紅利板塊向核心資產、出海鏈、“15+3”等高景氣、高ROE方向擴散。但5月下旬开始,隨着對於經濟的預期再度走弱,市場又再度擁抱紅利。

往後看,我們認爲類似4月下旬,隨着風險偏好進入從過度悲觀的狀態緩慢爬升、修復的窗口,轉機或在8月,市場風格也將從過度防御轉向攻守兼備,從高股息向高景氣、高ROE方向擴散。

但我們更要強調的是,這種擴散是有限度的,是在高勝率投資的時代背景下、大盤龍頭的beta中的擴散,並不支持市場回到小微盤、主題炒作的風格。

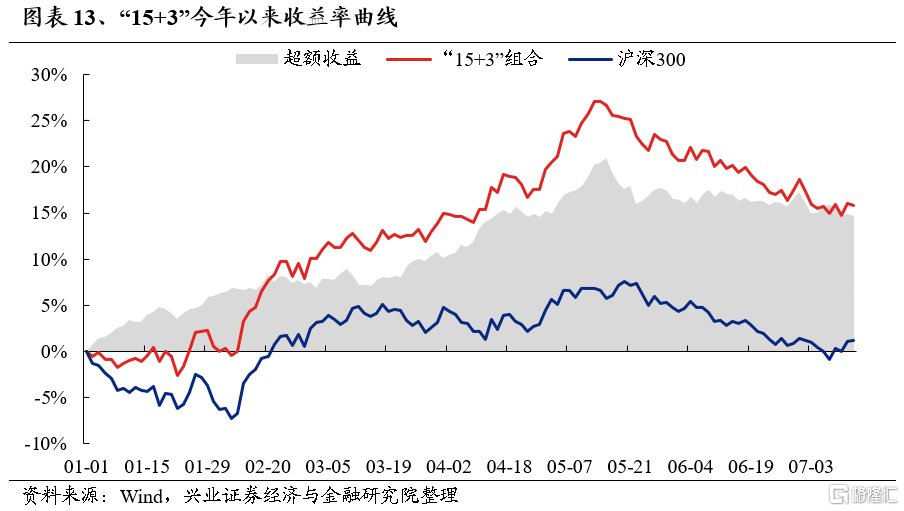

這其中,“15+3”作爲三高資產的交集,大盤風格的增強,有望成爲市場共識凝聚的方向。今年興證策略團隊首提“15+3”( 達到或接近15%的淨利潤增速、3%的股息率)作爲新時代核心資產的篩選標准。相比於傳統的核心資產,“15+3”兼具高景氣、高ROE與高股息,是更順應這個時代的核心資產。

“15+3”資產提供了簡單、明確的篩選標准,篩選條件如下(“15+3”基礎上放寬):

1)中證800成分股,市值不低於300億;

2)2024Q1、2024E、2025E淨利潤增速不低於10%;

3)2023年股息率不低於2.5%。

“15+3”資產標的池具體名單歡迎聯系興證策略團隊獲取。

風險提示

經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報告節選自興業證券2024年8月25日研究報告《當前中報有哪些亮點?——A股策略展望》,分析師 :張啓堯S0190521080005、胡思雨S0190521110003、張勳S0190520070004、吳峰S0190510120002、楊震宇S0190520120002

標題:中報亮點在哪裏?

地址:https://www.iknowplus.com/post/140787.html