霍華德·馬克斯最新談美股和美債的吸引力巨變

3月6日,橡樹資本創始人霍華德·馬克斯(Howard Marks)發布了最新的備忘錄,題爲《信用探祕》(Gimme Credit)。

繼今年一月份的備忘錄探討了股票市場泡沫之後,霍華德·馬克斯從信貸市場出發,比較了信用資產和股票資產的性價比。

這一次,霍華德·馬克斯的結論更加明確,

“即便當前的信用利差處於歷史低位,信用資產的綜合性價比仍顯著優於股票。”

原因很簡單,盡管信用資產不再具有“廉價”的特徵,但其依然能夠提供穩健的絕對回報,以及相對合理的估值。

這一結論在利差收窄至歷史低位時依然成立。

霍華德使用了大量的美股和美債市場的數據來論證他的觀點,對於從事投資的人來講,是一篇非常實用可借鑑的好文。

霍華德指出,回顧過往來看,美股市場在過去的優異表現衆人皆知,

而或許爲人所忽視的是,高收益債券在過去兩年同樣取得了優秀的成績——

2023年,ICE美國銀行高收益債券指數收獲了13.5%的收益,2024年繼續實現8.2%的回報。

當前債券的收益率水平,意味着信用回報率高於標准普爾500指數,

而且債券的回報率是合同約定的,因此受波動性和不確定性的影響要小得多。

盡管過去兩年市場情緒從悲觀轉向樂觀,導致回報率下降且信用利差收窄,這一結論依然成立。

投資報(ID:Liulishidian)整理精譯了最新的備忘錄內容:

對利差

你怎么看?

我從客戶那裏得來的問題,往往反映了他們的真實想法。

過去來講,我在不同階段被最常問及的問題各不相同——

早些年,最普遍的問題是:

“美聯儲什么時候加息/降息?”

危機時期,通常被問的是“我們現在處於什么階段?”

最近一兩年,則變成了:

“我們能聊聊私募信貸嗎?”

而最近幾個月,問題則聚焦於“對利差的情況你怎么看?”

自2022年利率從谷底回升以來,市場對信貸的關注度持續攀升,這也正是我寫本期備忘錄的緣由。

本文將較往常更帶有“自我推銷”的嫌疑,但基於這一主題的重要性,我認爲,仍有必要對其進行深入探討。

文中案例多取自高收益債券領域——這是我最熟悉、數據也最多的領域,並且固定票息的特性使其分析邏輯最爲直觀。

不過,我所闡述的觀點,對整個信貸市場都具有普適性。

去年,信貸市場表現亮眼,ICE美國銀行高收益債券指數斬獲8.2%的回報率。

但這比不上2023年的優異战績——該基准指數當年實現了13.5%的收益。

這些收益背後的驅動因素是什么?

它們又將把信貸市場引向何方?

收益率利差

當前是否足夠?

這是今天的核心問題。

假設高收益債券收益率爲8%,而同期限的國債收益率爲5%,則利差爲3%(即300個基點)。

如何判斷哪種投資更劃算呢?

這完全取決於違約的可能性。

如果高收益債券每年的違約概率爲4%,且違約時可能損失本金的75%,

那么,它對應着預期年度信用損失爲3%(即4%×75%)。

如果該估算准確,那么投資者應對兩種選擇持中立態度。

假設違約損失率固定爲75%,當違約概率超過4%時,應選擇國債;

當違約概率低於4%時,應選擇高收益債券。

在我管理高收益債券時,我認爲,利差的正常範圍是350-550個基點;

最近,我認爲應進一步調整爲400-600個基點。

但當前利差僅爲大約290個基點,是自1977-1978年高收益債券誕生以來的利差最低水平之一。

而這是否意味着、投資者不應持有高收益債券了呢?

這就是人們詢問我“我們能聊聊利差嗎?”時的潛台詞。

必須指出的是,前文提及的所謂“正常”利差,實際上已被證明遠超過必要水平。

這可以通過高收益債券指數(即便包含違約和信用損失的情況下)顯著跑贏無風險國債得到驗證。

巴克萊數據顯示,1986-2024年,即涵蓋橡樹資本完整記錄的39年間,高收益債券的年化回報率爲7.83%,而10年期國債僅爲5.14%。

高收益債券年均269個基點的超額回報表明,

歷史上的利差,不僅能覆蓋信用損失,還提供了額外補償。

因此,歷史平均利差不應該作爲充足性的唯一標准,

即使當前利差低於歷史均值,投資者仍可能明智地選擇高收益債券而非國債。

因此,核心問題不在於當前利差是否處於歷史低位,而在於其能否覆蓋未來可能發生的信用損失。

根據橡樹資本39年的數據(1986年-2024年),

高收益債券的年均違約率爲3.5%,違約時造成的本金損失約爲三分之二,對應年均信用損失約爲230個基點。

決定投資價值的

始終是綜合回報

這意味着,當前290個基點的歷史低位利差,從理論上來講,足以覆蓋過往的違約損失。

但需注意以下三點:

1、3.5%的平均違約率,高估了典型情況下的實際違約率。

3.5%的均值實際上遠高於正常值。

在橡樹資本39年的業績記錄中,只有14年的信用違約率達到或超過3.5%,其余25年的違約率都低於3.5%。

3.5%的水平實際上是受1990-1991年、以及2001-2002年雙位數違約率的影響。

如果剔除這四年的極端值,剩余31年的平均違約率僅爲3.0%。

這39年違約率的中位數甚至更低,僅有2.7%。

2、歷史違約率可能對未來而言,並不具有參考性。

在2008年全球金融危機,2020年新冠疫情期間,

各國央行和國家財政部表明,他們已經开發出了應對經濟衰退和盡管這兩場危機在宏觀層面的嚴重程度遠超以往,但實際發生的違約,卻顯著低於早年的危機時期。

由此可推斷,當前宏觀環境的安全性已有所提升,這使得基於歷史違約數據推導的利差水平,失去了參考價值。

3、高收益債券的平均信用評級(理論上的質量指標)已顯著提升。

這主要源於企業對評級的敏感度降低,

大量原屬投資級的BBB評級公司主動增加槓杆,使其評級降至高收益債券市場頂端的BB級。

過去25年高收益債券評級分布變化,如下表所示:

巴克萊的研究表明,目前高收益債券的平均信用質量已顯著提升,

這使得現今的平均收益率利差爲每單位信用風險提供的補償,較2007年時利差的“歷史最窄”時期更爲優厚。

4、主動型的信用管理者,致力於減少以下兩種情況:

(a)投資組合中的違約發生率;

(b) 違約發生時損失的資本比例。

由於歷史利差已足以抵消過去的平均信用損失,

這意味着,對於具備卓越信用洞察力的投資者而言,歷史的利差水平甚至提供了超額保護。

對於通過主動管理降低信用損失的高收益債券管理人而言,利差更有可能被證明足以抵消未來的信用損失。

基於上述所有原因,我認爲,對利差處於歷史最低水平的擔憂被嚴重誇大了。

我補充的觀點是:利差擴大是一種短期現象,類似於股票的波動。

如果收益率利差擴大,導致投資者要求的收益率上升,那么債券價格會因此下跌。

但價格下跌是暫時的,

之後能夠持續獲得的是更高的利息收入……而且,債券終究會在到期時按面值兌付(假設信用正常)。

我與橡樹資本的Nicole Adrien對於這一觀點一起進行了研究。

我們確定了我們常用的高收益債券基准指數的歷史最低收益率利差,並觀察,如果在該日买入債券,其後續表現如何。

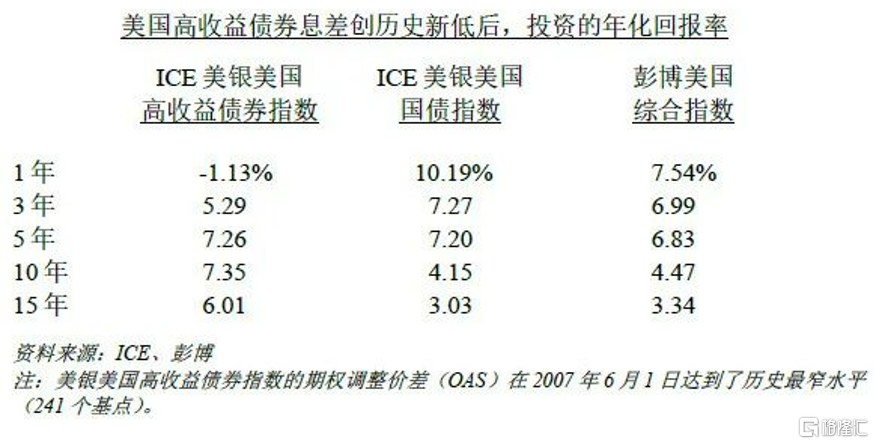

最低利差爲241個基點,出現在2007年6月,即全球金融危機爆發前夕。

以下是當時投資高收益債券以及其他指數的表現對比:

高收益債券的一年期回報顯示,

如果在利差水平的歷史極值點(即市場最狂熱的時期)买入風險資產,隨即立刻遭遇全球性金融危機,其短期表現必然不佳。

數據顯示,在利差低點买入高收益債券後的一年內,

其收益率跑輸美國國債11.3個百分點,跑輸美國綜合債券指數8.7個百分點。

然而值得注意的是,由於利息收入的緩衝作用,高收益債券投資者的實際虧損幅度非常有限(橡樹資本將這一現象稱爲“票息的力量”)。

高收益債券需歷時5年,方能超越國債及綜合債券指數的累計回報;

但若拉長周期至10年和15年,

即使是在利差環境最不利的時點入場,其年化收益率仍能保持約3個百分點的超額收益。

對於能夠主動管理違約風險的優秀管理人而言,其回報表現將更爲優異。

上述數據表明,买入時點的利差低與不低,與中長期回報的平庸與否之間並無必然關聯。

雖然評估利差是否足以覆蓋信用損失至關重要,但最終決定投資價值的,始終是綜合回報。

信用資產與股票:

前者預期回報更具吸引力

我曾在2025年1月的備忘錄《再議泡沫》中,討論過關於股票估值的問題——

主要是針對標普500指數。

簡而言之,歷史數據顯示,

以類似於當前的市盈率水平买入標普500指數的投資者,未來10年的年化回報率可能介於-2%至2%之間——

這一結論與多家投行對美股未來低至中個位數回報的悲觀預期不謀而合。

相比之下,信用資產的預期回報顯然更具吸引力。

2025年1月27日,《華爾街日報》頭版文章寫道:“股票相對於債券的吸引力,已降至互聯網泡沫破滅後的最低水平”——

這並非單純基於高企的市盈率,

而是因爲當前10500指數的“盈利收益率”。

如果連國債收益率都能超越標普500的盈利水平,那么高收益債券的超額回報將更加顯著(前提是信用損失不突破歷史平均水平)。

正如我最近在其他備忘錄中所寫到的那樣,

當前債券的收益率水平,意味着信用回報率高於標准普爾500指數,

而且債券的回報率是合同約定的,因此受波動性和不確定性的影響要小得多。

盡管過去兩年市場情緒從悲觀轉向樂觀,導致回報率下降且信用利差收窄,情況卻仍然如此。

即使以當前較窄的利差水平衡量,信用資產的綜合性價比仍顯著優於股票(以標普500爲代表)。

盡管信用資產不再具有“廉價”的特徵,但其依然能夠提供穩健的絕對回報,以及相對合理的估值。

這一結論,在利差收窄至歷史低位時依然成立。

這些觀察結果不僅限於高收益債券,也適用於優先債務、夾層債務、資產支持貸款、CLO和私募信貸。

標題:霍華德·馬克斯最新談美股和美債的吸引力巨變

地址:https://www.iknowplus.com/post/201566.html