當前債市與2022年贖回潮有何異同?

近期債市持續調整,基金贖回壓力增大,似有負反饋之勢,當前債市下跌與2022年贖回潮有何異同?

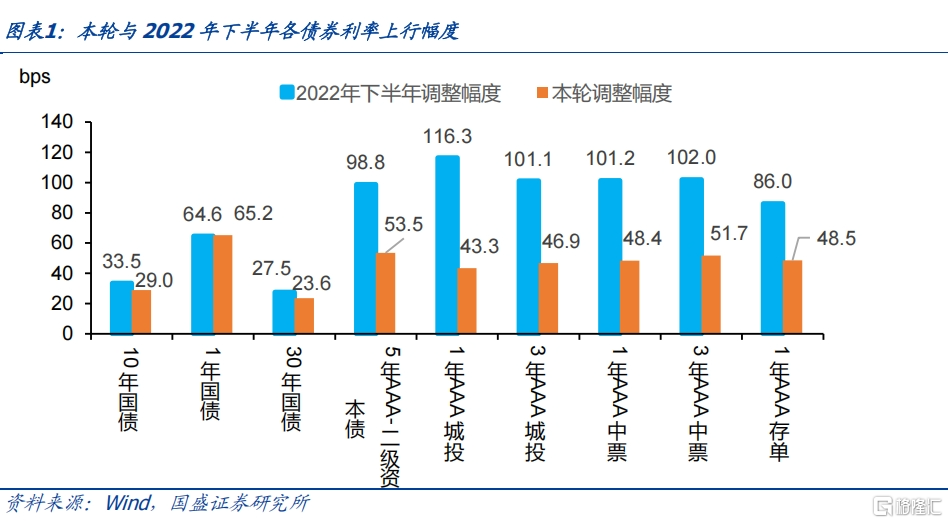

相同點之一在於都是大幅下跌,利率債跌幅基本一致。近期債市大幅調整,與2022年下半年債市下跌相比,本輪長端利率調整幅度和速度均已達到或超過2022年下半年水平。2022年下半年10年和30年國債利率分別上升33.5bps和27.5bps,而本輪已經達到29.0bps和23.6bps,調整幅度已基本相當。而從調整速度來看,與2022年11月利率上升最快階段相比,本輪長債利率上升速度更快,幅度更高。

相同點之二在於驅動因素都有前期資金收緊、宏觀政策發力和預期改善。2022年11月公共衛生事件防控優化以及房地產政策放松,使得經濟增長悲觀預期扭轉,短端資金面逐漸收緊,理財破淨壓力下機構進行預防性調倉,搶跑造成債市大跌進而形成負反饋。當前債市來看,自去年9月政治局會議扭轉預期以來,去年底中央經濟工作會議和今年3月政府工作報告延續政策基調。年初實現信貸开門紅,資金面持續偏緊,部分高頻數據顯示开工加快,地產銷售方面二手房成交面積回暖,市場對於基本面預期改善。

不同點之一:本輪調整信用下跌幅度低於2022年,這對理財等主要投資信用的機構壓力相對較小。與2022年相比,本輪調整更多集中於利率債,信用債調整幅度並未達到2022年水平。這也可能一定程度上緩和了理財等集中配置信用債機構的贖回壓力,雖然依然存在一定淨值回撤壓力,但目前來看,尚未達到2022年水平。

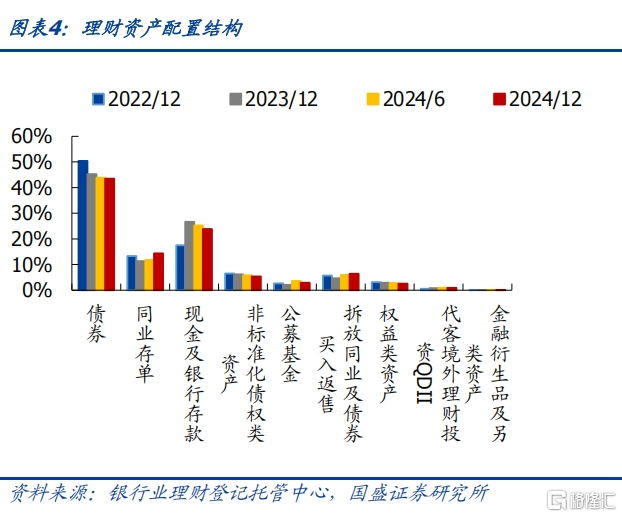

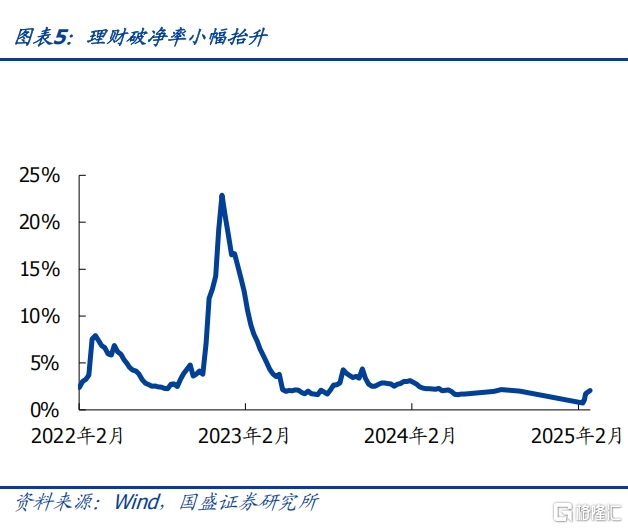

不同點之二:理財對波動的承受能力或高於2022年。理財資產配置結構變化來看,去年受到叫停手工補息、信托通道監管加強、同業存款自律倡議的影響,理財投資存款規模自2021年以來首次出現回落,去年底存款佔比下降至23.9%,但仍高於2022年底的存款佔比,當時存款佔比僅17.5%。當前理財持有存款及現金比例更高,使得破淨率低於2022年。另外,理財留存收益的逐步釋放也有助於穩定淨值。

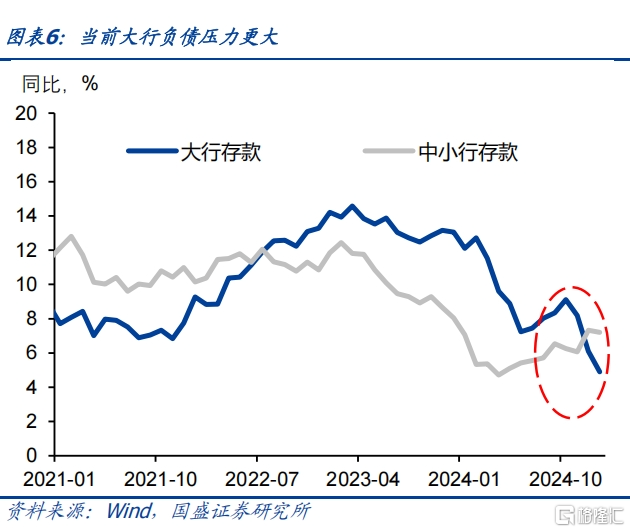

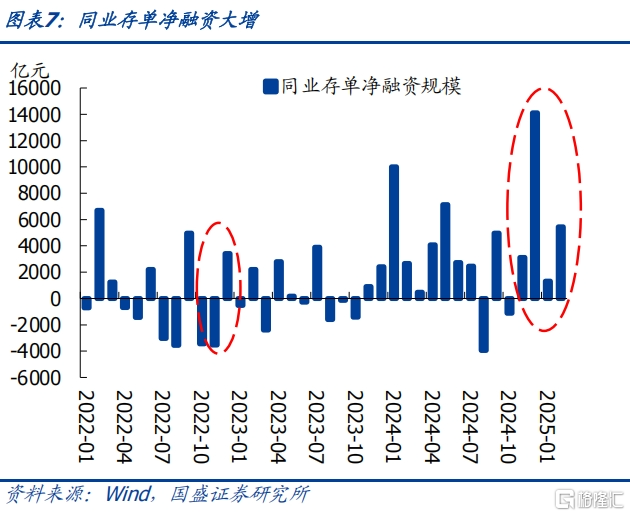

不同點之三:本輪調整壓力更多來自大行,當前銀行負債和盈利面臨更大壓力。去年12月和今年1月銀行同業存款累計減少4.3萬億,與此同時政府債券淨融資2.07萬億,疊加信貸投放,造成銀行負債端壓力加大。大行被迫減少融出,並增加同業存單融資來彌補負債缺口,去年12月以來同業存單淨融資達到2.6萬億。銀行融出減少疊加存單供給放量,顯著推升了資金價格和存單利率。

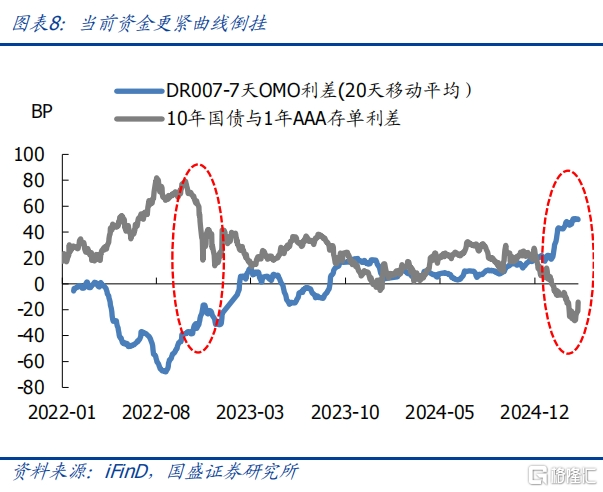

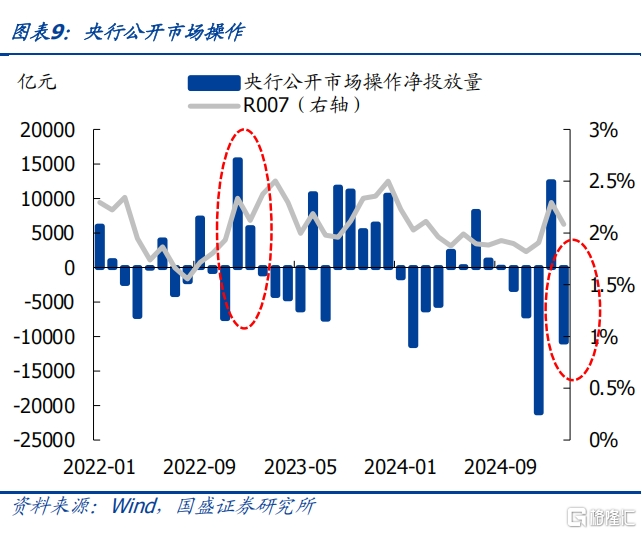

不同點之四:當前央行態度謹慎,資金更緊,曲线持續倒掛。2022年贖回潮發生時央行降低存款准備金率0.25個百分點,補充長期資金,當年12月公开市場操作淨投放1.56萬億元。而當前央行資金投放相對審慎。此前12月至來年2月,往往會有降准落地,但今年並未落地。去年12月和今年1月央行累計淨投放資金2.54萬億,並不能完全彌補銀行負債缺口,而2月央行繼續淨回籠資金4773億元。當前DR007與7天OMO利差大幅擡升處於高位,10年國債和1年存單也持續倒掛。

目前反饋機制在演進過程中,利率大幅上升增加贖回壓力,並且在季末銀行指標壓力增加情況下債市繼續面臨壓力。當前央行的態度和行爲是關鍵,債市的穩定需要央行投放資金呵護市場,以避免市場負反饋機制加劇,甚至再現2022年情況。債市持續調整,基金已經面臨較大的贖回壓力,而且臨近季末,不排除銀行二級市場賣券應對負債端壓力以及利潤考核的可能,這進一步增大債市調整壓力。如果利率在當前水平繼續快速攀升,則可能增加贖回風險,導致反饋循環發生。從絕對點位來看,當前10年國債收益率達到1.89%,已經接近去年12月9日的水平,而去年12月 9日正是提出貨幣政策從“穩健”改“適度寬松”的日期。這意味着當前長債利率可能已經調整到位。當前偏緊的資金會面臨越來越顯著的壓力,央行的態度和行爲是關鍵,債市的穩定需要央行投放資金呵護市場,以避免市場負反饋機制加劇。

風險提示:政策超預期,基本面超預期,贖回風險超預期。

報告正文

近期債市持續調整,基金贖回壓力增大,似有負反饋之勢,當前債市下跌與2022年贖回潮有何異同?本文對此進行分析。

相同點之一在於都是大幅下跌,利率債跌幅基本一致。近期債市大幅調整,與2022年下半年債市下跌相比,本輪長端利率調整幅度和速度均已達到或超過2022年下半年水平。2022年下半年10年和30年國債利率分別上升33.5bps和27.5bps,而本輪已經達到29.0bps和23.6bps,調整幅度已基本相當。而從調整速度來看,與2022年11月利率上升最快階段相比,本輪長債利率上升速度更快,幅度更高。

相同點之二在於驅動因素都有前期資金收緊、宏觀政策發力和預期改善。2022年11 月疫情防控優化以及房地產政策放松,使得經濟增長悲觀預期扭轉,短端資金面逐漸收緊,理財破淨壓力下機構進行預防性調倉,搶跑造成債市大跌進而形成負反饋。當前債市來看,自去年9月政治局會議扭轉預期以來,去年底中央經濟工作會議和今年3月政府工作報告延續政策基調。年初實現信貸开門紅,資金面持續偏緊,部分高頻數據顯示开工加快,地產銷售方面二手房成交面積回暖,市場對於基本面預期改善。

雖然有較爲類似的地方,但也存在很多不同。這決定着本輪債市的關注點以及未來風險演進趨勢。

不同點之一:本輪調整信用下跌幅度低於2022年,這對理財等主要投資信用的機構壓力相對較小。與2022年相比,本輪調整更多集中於利率債,信用債調整幅度並未達到2022年水平。這也可能一定程度上緩和了理財等集中配置信用債機構的贖回壓力,雖然依然存在一定淨值回撤壓力,但目前來看,尚未達到2022年水平。

不同點之二:理財對波動的承受能力或高於2022年。理財資產配置結構變化來看,去年受到叫停手工補息以及信托通道監管加強的影響,理財投資存款規模自2021年以來首次出現回落,2024年6月理財投資存款7.73萬億,去年上半年減少了273億左右。受到同業存款自律倡議影響,理財減持存款增持債券,去年下半年債券投資增加1.61萬億,佔比上升2.3%至57.9%,而存款規模下降526億,佔比下降1.4%至23.9%。但仍高於2022年底的存款佔比,當時存款佔比僅17.5%。當前理財持有存款及現金比例更高,使得破淨率低於2022年。另外,理財留存收益的逐步釋放也有助於穩定淨值。

不同點之三:本輪調整壓力更多來自大行,當前銀行負債和盈利面臨更大壓力。去年12月加今年1月銀行同業存款累計減少4.3萬億,與此同時政府債券淨融資2.07萬億,疊加信貸投放,造成銀行負債端壓力加大。大行被迫減少融出,並增加同業存單融資來彌補負債缺口,去年12月以來同業存單淨融資達到2.6萬億。銀行融出減少疊加存單供給放量,顯著推升了資金價格和存單利率,資金偏緊銀行不得不提價發行存單。

不同點之四:當前央行態度謹慎,資金更緊,曲线持續倒掛。2022年贖回潮發生時央行降低存款准備金率0.25個百分點,補充長期資金,當年12月公开市場操作淨投放1.56萬億元,資金價格轉爲下行。而當前央行資金投放相對審慎。此前12月至來年2月,往往會有降准落地,但今年並未落地。去年12月和今年1月央行通過OMO、MLF、买斷式2.54萬億,並不能完全彌補銀行負債缺口。2月央行未开展國債买賣操作,开展了14000億元买斷式逆回購操作,當月买斷式逆回購到期8000億元,疊加10773億元,合計來看2月央行淨回籠資金4773億元。當前DR007與7天OMO利差大幅擡升處於高位,10年國債和1年存單也持續倒掛。

目前反饋機制在演進過程中,利率大幅上升增加贖回壓力,並且在季末銀行指標壓力增加情況下債市繼續面臨壓力。債市持續調整,基金已經面臨較大的贖回壓力,進而在二級市場持續拋售債券。而且臨近季末,銀行面臨考核指標的壓力,不排除銀行二級市場賣券應對負債端壓力以及利潤考核的可能,這進一步增大債市調整壓力。如果利率在當前水平繼續快速攀升,則可能增加贖回風險,導致負向反饋循環發生。相對於2022年,理財資產端存款與貨幣佔比提升,對波動承受能力更強。但如果淨值持續回撤,不排除贖回壓力上升的可能。

當前央行的態度和行爲是關鍵,債市的穩定需要央行投放資金呵護市場,以避免市場負反饋機制加劇,甚至再現2022年情況。從絕對點位來看,當前10年國債收益率達到1.89%,已經接近去年12月9日的水平,而去年12月 9日正是提出貨幣政策從“穩健”改“適度寬松”的日期。這意味着當前長債利率可能已經調整到位。而且政策目標無意引導利率過度上升,因爲這可能導致風險項另一個方向轉變。如果利率上行幅度過大,就存在引發負反饋的可能,甚至導致處置風險的風險。同時當前偏緊的資金會面臨越來越顯著的壓力。短端存單等利率與長債利率深度倒掛,這一方面會增加信貸社融壓力,導致信貸社融放緩;另一方面,也可能導致銀行淨息差下降,增加銀行經營壓力。而隨着基本面數據的逐步公布,這些壓力會逐步體現。近期公布的貿易數據以及通脹數據,都顯示基本面並不強勁,特別是較低的通脹數據意味着較高的實際利率,並不支持資金價格持續收緊。債市的穩定需要央行投放資金呵護市場,以避免市場負反饋機制加劇,當前央行的態度是關鍵。

注:本文節選自國盛證券研究所於2025年3月12日發布的研報《當前債市與2022年贖回潮有何異同?》,分析師:楊業偉 S0680520050001 、朱美華 S0680522070002

標題:當前債市與2022年贖回潮有何異同?

地址:https://www.iknowplus.com/post/201565.html