宋雪濤:從7月的平衡表態轉向迄今爲止最鴿派的發言

核心觀點

鮑威爾在傑克遜霍爾會議的發言堅定地傳達了政策轉向的信號。雖然沒有明確抗通脹已經完成,但是全文對於通脹展望着墨極少,體現出聯儲將更加專注於充分就業的目標。發言之後,市場進一步朝年內降息100bp靠攏;依然認爲聯儲是一個“單一目標制”的央行,只不過重心換到了穩增長。而這種從一個極端向另一個極端的轉變,往往都會面臨糾偏的風險。

摘要

鮑威爾在傑克遜霍爾會議的發言堅定地傳達了政策轉向的信號。雖然沒有明確抗通脹已經完成,但是全文對於通脹展望着墨極少,體現出聯儲將更加專注於充分就業的目標。

整個發言中衝擊力極強的兩句話,都和勞動力市場有關。

第一句是“隨着價格穩定目標取得進一步進展,將盡一切努力支持強勁的勞動力市場(We will do everything we can to support a strong labor market as we make further progress toward price stability)”。

第二句是“我們不尋求也不歡迎勞動力市場狀況進一步降溫(We do not seek or welcome further cooling in labor market conditions)”。

這很容易聯想到歐債危機時歐央行行長德拉吉的經典發言——“whatever it takes”,鮑威爾的“一切努力”和對勞動力市場進一步降溫的“厭惡”也傳遞了聯儲將更加明確的托底經濟增長。

爲何在短短一個月內,鮑威爾從7月FOMC的平衡表態,轉向了迄今爲止最爲鴿派的發言?我們認爲主要原因是聯儲對失業率持續上升並且可能越過拐點(inflection point) 的擔憂。

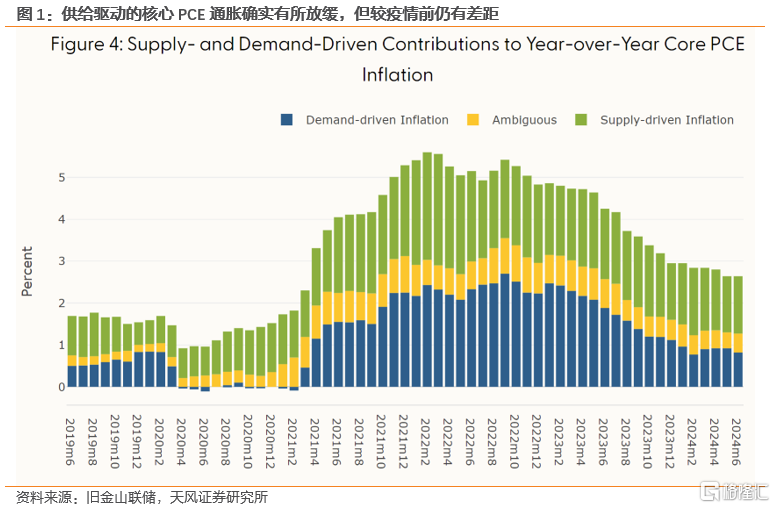

鮑威爾的發言淡化了通脹的重要性,且強調供給驅動的影響。

他認爲疫情相關的供需扭曲,尤其是能源和大宗商品市場的嚴重衝擊,是高通脹的重要驅動因素;同時薪資增速也帶來一定的通脹壓力。但隨着供給修復至與總需求相對匹配的角度,美國通脹問題就應得到解決。

當下美國商品和勞動力市場正在處於一個更加平衡的狀態,也就不需要更多需求側的限制性政策。

盡管通脹在進一步回到2%的水平上會更加顛簸(或者無法回到2%),但至少過去幾個月的趨勢讓聯儲少了一個不行動的理由。

在通脹穩定的前提下,鮑威爾的講話轉向了對失業率的擔憂。

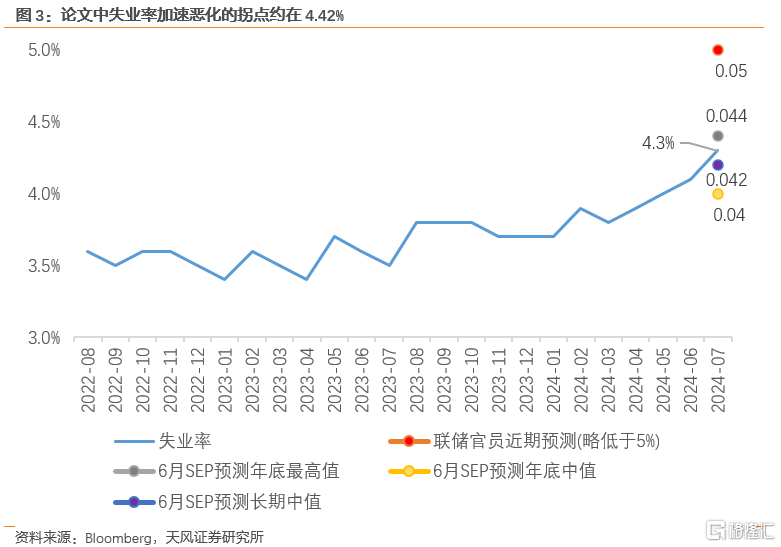

第一個擔憂來自本次傑克遜霍爾會議的首篇論壇論文(鮑威爾的發言也引用了該論文),主要從貝弗裏奇曲线(U/V Curve)得出了拐點對應的失業率約在4.42%,這與美國最新的失業率已經較爲接近。考慮到貨幣政策傳導的時滯,降息的時間窗口已經臨近。

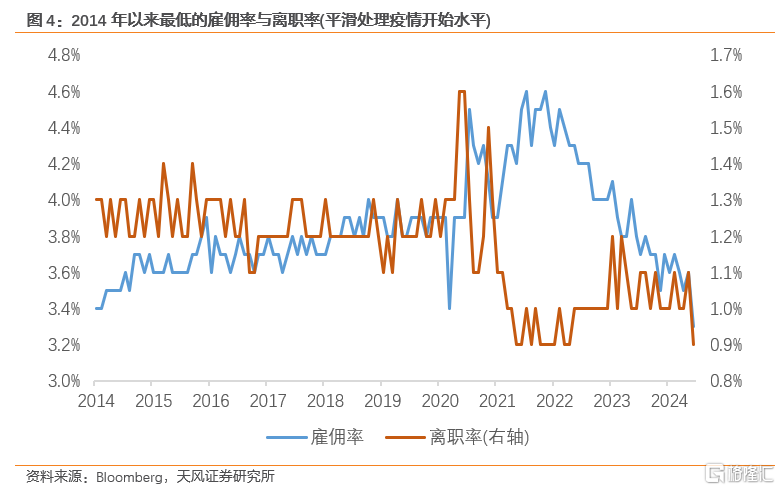

第二個擔憂是對於失業率的估計依然謹慎。鮑威爾把當前勞動力市場狀態和疫情前進行對比,勞動力市場的緊度(V/U比)回到,甚至略低於2019年水平,僱傭率和離職率低於 2018 年和 2019 年的水平(實際上均是2014年來除疫情期間外新低);這意味着對失業率的容忍度也應該處於類似的水平。

6月FOMC會議公布的最新失業率估計中,對於2024年的估計上限在4.4%,而7月失業率已經接近這一水平(4.3%),因此聯儲具備行動的邏輯。

不過有兩個原因會影響到聯儲行動的速度,一個是移民的影響、另一個是此前颶風的擾動究竟多大。

這意味着8月非農失業率將是9月降息幅度的關鍵:如果失業率下行或者持平,證明颶風是更大的短期驅動因素,聯儲可以更加從容地用小步調整的方式降息;而如果是衰退前周期的映射,不能排除聯儲大幅度降息的可能。

而鮑威爾沒有說的話同樣重要。

他對短期(9月)降息的幅度,潛在降息節奏,以及降息終點(自然利率水平)都並未做任何闡釋;也沒有對2%的通脹目標或者去通脹進程的結構有進一步的評價。

他也沒有提到近期聯儲官員發言的熱詞“漸進(gradual)降息”,這意味着聯儲依然會追隨數據依賴的模式。一旦降息周期开啓後,很難再基於數據趨勢的依賴,而又要回歸數據點(data point)解讀,這本質上會帶來更大的波動性。

鮑威爾並未對放松貨幣政策後的通脹反彈風險以及通脹的需求側影響進行展开。例如,美國實際薪資是否會隨着通脹更快的下行而得到進一步改善,從而推動更高的需求;又或者如何理解美股與地產價格上漲帶來的外生財富效應對需求側影響。

如果降息真的刺激了美國經濟,這些未被提及的需求側因素或會加大對於聯儲貨幣政策持續性和可預測性的擔憂。

從市場走勢看,7月FOMC會議之後就打滿的9月降息預期以及年內75bp往上的降息預期已經充分計入了鮑威爾的發言意圖。發言之後,市場進一步朝着年內降息100bp的幅度靠攏;並沒有過多在意降息刺激經濟從而引發通脹反彈的風險,更像是把聯儲從2022-2023年的單一目標(去通脹)切換到了2024年的單一目標(充分就業)。

鮑威爾並未對年內降息 100BP 做出任何反應,也沒有試圖抑制如此幅度的降息下注。我們認爲對任何幅度任何路徑都保持开放態度意味着,他其實證實了沒人敢直白表述的話:聯儲开始擔心經濟增長了。但在近期經濟數據還不錯的背景下,這個轉變顯得有些突兀。

風險提示:美國勞動力市場放緩超預期,美國通脹回落超預期,美國大選意外事件再現。

注:文中報告節選自天風證券研究報告《天風宏觀宋雪濤:從7月的平衡表態轉向迄今爲止最鴿派的發言》,分析師:宋雪濤S1110517090003、鐘天

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:宋雪濤:從7月的平衡表態轉向迄今爲止最鴿派的發言

地址:https://www.iknowplus.com/post/140788.html