“降息”交易如何做?

“降息”是美聯儲爲在通脹約束放松下,對維護經濟態度的體現,“需求-貨幣政策-實物資產價格”的再平衡機制就此形成:只要物價下行,需求總是有托底,而需求又反過來支撐實物資產價格。相比來看,脫離了盈利成長性的回歸,過往的大盤成長風格估值擴張能力有限。

摘要

1 “地量”市場下的反彈特徵正在浮現。

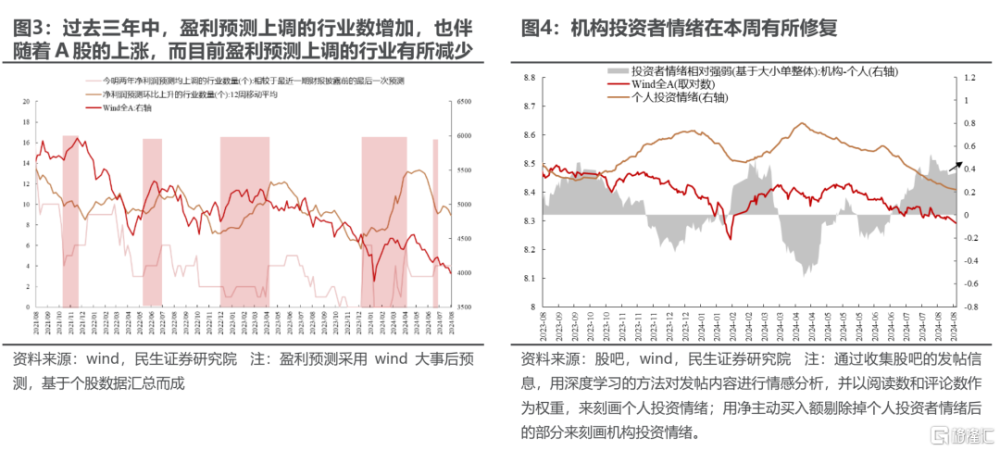

本周A股市場成交仍然呈現“縮量”的特徵,連續兩周日成交額不超過6000億。我們在上周的周報裏尋找到了三個在成交額縮量的市場中能夠指示“底部”的指標:(1)單位換手率帶來更大漲跌幅,目前尚未出現;(2)盈利預測上調更爲普遍,目前未出現;(3)主動买入指示得機構投資者情緒开始修復,該指標已經好轉。相對於上周,三大指標中有一個已經邊際上好轉。

2 降息反映了“需求”、貨幣政策和通脹之間的一個平衡機制。

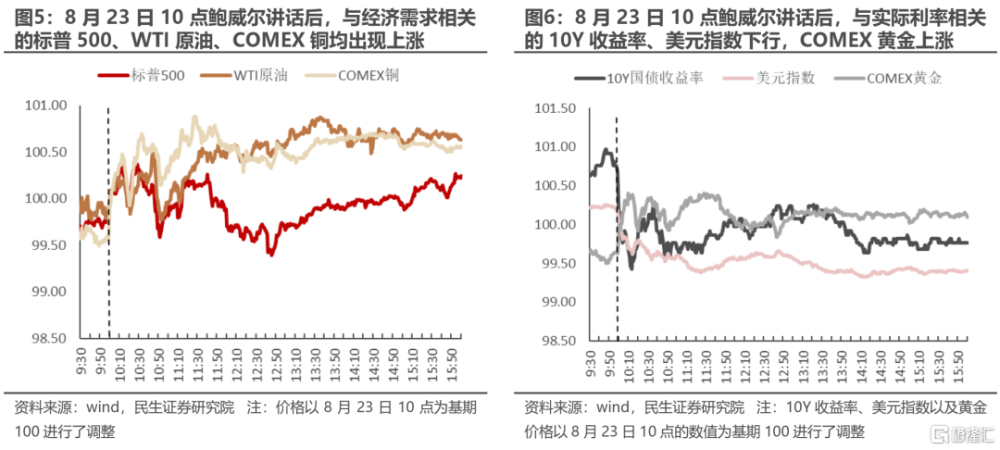

8月23日,美聯儲主席鮑威爾在傑克遜霍爾會議的講話基本確認了9月降息的節奏,降息幅度或取決於勞動力市場。會議後,與經濟需求密切相關的美股、原油、銅均上漲,表徵着“軟着陸”場景,而表現通脹和實際利率的國債收益率下行、黃金上漲,美元指數走弱,指示着一個實際利率下行的“硬着陸”場景。這種“矛盾”其實反映的恰好是當前美聯儲盡力想要維持的一個平衡:放松貨幣政策,以保證經濟不至於出現大幅的走弱,而在這個過程中,通脹是約束。因此,“需求-貨幣政策—實物資產價格”之間形成了一個再平衡機制,只要物價下行,需求總是有托底,而需求的韌性又讓實物價格向下有底,向上有彈性。

3 “降息”交易如何做?分子端成長性才是估值擴張的理由。

美聯儲降息對A股產生影響主要是通過三個因素的共同作用:第一,通過中美利差間接影響國內貨幣政策,進而影響A股的貼現率,這是通常說“降息”利於成長的理由;第二,降息使回流美國本土的美元重新進入中國,並影響A股的流動性;第三,海外降息打开中國貨幣政策空間,“居民—地方政府”的債務擴張重啓,帶來盈利擴張。

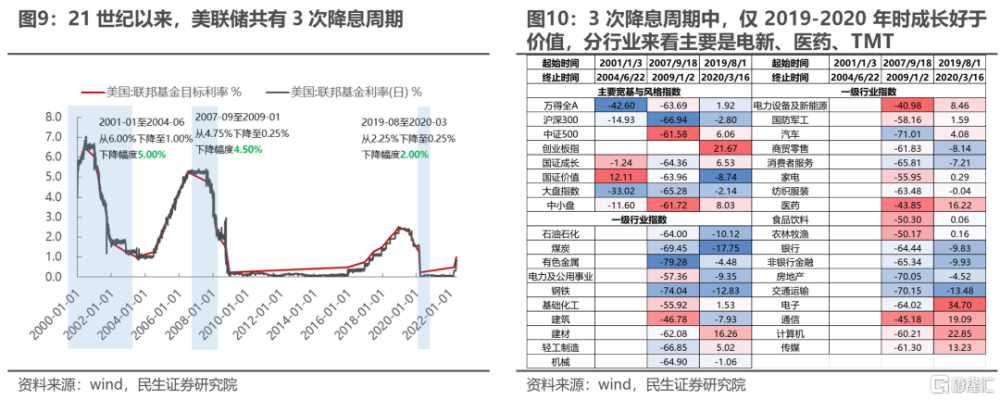

所以,從歷史上看,海外降息有利於中國大盤成長風格只在2019年8月至2020年3月這一輪的降息中出現,背後恰好是上述三因素的共振。當下,由於中國居民+地方政府債務周期开始向下,分子端的直接驅動开始趨弱,而國內無風險利率本身已經較低,從2023年10月以來,海外無風險利率和海外投資者淨买入之間的關系已經开始不穩定。

從分子端來看,降息之後,A股投資者仍可以尋找的成長分爲三條线:(1)美國本土需求的拉動,主要集中在地產鏈和耐用品,家具、家電、五金水暖、辦公3C設備等對中國的出口拉動較大;(2)新興市場生產加速和FDI流入投資重啓的拉動,主要是中間品和資本品;(3)中國企業乘着匯率企穩的“東風”加速出海,而出海行爲確保了未來這些企業的海外收入“成長性”。當然,實物消耗的上升將是確定性的。

4 降息之後,路在腳下。

“降息”是美聯儲在通脹約束放松的前提下,對維護經濟增長和金融穩定的努力;降息路徑明確之後,隨着美國房地產市場的修復和全球制造業活動佔比的上升,實物消耗的提升或許又將使通脹重回視野。

當然,9月10日美國總統辯論後,可能會爲實物資產的長期圖景給予更明確的指引,相關股票的反彈會更爲順暢,而當前底部或已明確。

中國的資源生產商受到貿易壁壘對盈利造成的影響將比中下遊的制造業更小,供給約束下其產能價值仍然低估,是我們的首要推薦:有色(銅、鋁、黃金)、能源(油、煤炭)、船運(油運、造船、幹散);

第二,出口與出海鏈在4月份以來的回調充分反映了市場對海外“衰退”和貿易摩擦的擔憂,而當前美聯儲降息的表態降低了“衰退”場景的可能性,或許是時候重新尋找出口與出海鏈中的超預期,我們推薦:外需的預期邊際企穩,本身也處於產能出清過程中的家居用品、家電、消費電子,受新興市場生產拉動的中間品(特鋼)和投資重啓下的資本品(儀器儀表、通用設備)。

第三,全社會的資本回報仍然未出現系統性回歸的拐點,看好經濟中的債權人(銀行)和基礎設施要素行業(鐵路、燃氣、港口)。

風險提示:1)宏觀經濟波動;2)地緣風險。

1 “地量”市場下的反彈特徵正在浮現

本周A股市場成交仍然呈現“縮量”的特徵,連續兩周日成交額不超過6000億。我們在上周的周報裏尋找到了三個在成交額縮量的市場中能夠指示“底部”的指標:(1)單位換手率帶來更大漲跌幅,也就是流動性的快速轉弱;(2)盈利預測上調更爲普遍;(3)機構投資者情緒开始修復。分項來看,流動性指標在過去三年之中快速上行(轉弱)之後,往往對應着萬得全A階段性的底部,而目前這一指標在底部震蕩;盈利預測上調的行業數增多時,也伴隨着萬得全A的反彈,但當前來看在這一指標還在下行;積極的信號是,機構投資者情緒於本周出現修復,或反映底部已經在酝釀之中。

2 重要的進展:降息越來越近

2.1 經濟穩定與通脹約束的蹺蹺板

8月23日,傑克遜霍爾會議召开,會議上美聯儲主席鮑威爾的講話基本確認了今年9月降息的計劃,談話中隱含的另一個信息是降息的幅度或取決於勞動力市場。8月23日,鮑威爾在傑克遜霍爾會議上的講話對過去美聯儲工作的總結是:“貨幣政策幫助恢復了總供需之間的平衡,緩解了通脹壓力,並確保通脹預期保持良好的錨定”,他對現狀的描述中用大量的篇幅強調了勞動力市場——“勞動力市場已經從之前的過熱狀態大幅降溫……招聘和辭職率都低於2018年和2019年的普遍水平。名義工資漲幅有所放緩…….我們不尋求或歡迎勞動力市場狀況進一步降溫”,他認爲美聯儲未來的目標是:“隨着價格穩定取得進一步進展,我們將盡所能支持勞動力市場…….當前的政策利率水平爲我們提供了充足的空間,已應對我們可能面臨的任何風險,包括勞動力市場進一步走弱的風險”。

鮑威爾着意強調勞動力市場,是由於近期勞動力市場的“降溫”已然使投資者开始擔心“衰退風險”,近期,美國勞工局下修了2023年4月至2024年3月的美國非農就業數據,總計下修81.8萬人,其中私人部門下修81.9萬人,政府部門上修0.1萬人,這一下修幅度是歷史最高水平,且會使得統計區間中平均每個月24.2萬人的新增就業大幅下降至17.4萬人;由於美聯儲對這一快速走弱的數據有所回應,投資者在CME期貨上所反映出的降息預期提升,表現爲:9月份降息25個基點的概率最高但相對前一天有所下降(76%→64%),同時降息50個基點的概率提升(24%→26%),且年內降息100BP以上的概率提升(64%→76%)。

從會議後大類資產的表現來看,似乎反映着“軟着陸”和“硬着陸”預期的矛盾:與經濟需求密切相關的美股、原油、銅均上漲,表徵着“軟着陸”場景,而表現通脹和實際利率的國債收益率下行、黃金上漲,美元指數走弱,指示着一個實際利率下行的“硬着陸”場景。這種“矛盾”其實反映的恰好是當前美聯儲盡力想要維持的一個平衡:放松貨幣政策,以保證經濟不至於出現大幅的走弱,而在這個過程中,通脹是約束。因此,“需求-貨幣政策—實物資產價格”之間形成了一個再平衡機制,只要物價下行,需求總是有托底,而需求的韌性又讓實物價格向下有底,向上有彈性。

2.2 A股的“降息交易”怎么做?看分子而非分母

對A股的投資者而言,美聯儲降息對市場產生影響主要是三個因素的共振:第一,通過中美利差間接影響國內貨幣政策,進而影響A股的貼現率,越是現金流分布在遠端的股票越受益於貼現率的下行,這是通常說“降息”利於成長的理由;第二,降息使回流美國本土的美元重新流向全球,有可能進入中國並影響A股的流動性;第三,降息打开中國貨幣政策空間,“居民-地方政府”的債務擴張重啓,帶來盈利擴張。

目前來看,美聯儲开啓降息對A股的作用或主要集中在分子端,其余兩個路徑的影響有限,降息买成長的直覺或許並不正確。首先,中美利差的倒掛確實會因爲美國利率的下行而有所收斂,但當前中國10年期國債的收益率已經下行至歷史低位,且在央行反復提示風險之下,進一步下行的空間有限,海外貨幣政策的放松似乎不會成爲國內無風險利率繼續下行的主導因素,也就是對A股貼現率的影響有限,從2000年以來的三次的美聯儲降息周期來看,僅2019年8月至2020年3月這一輪的降息中,A股國證成長風格表現爲強於價值風格,而這一輪的“成長”佔優背後,是國內的無風險利率也同步快速下行,同時,從當時表現較好的成長型行業來看,也是景氣度在持續兌現的行業,例如電新、醫藥、TMT,進一步說明“成長佔優”的最大驅動力來自於“分子”而非“分母”;

其次,過去,美國利率水平快速下行之後,往往會帶來北上交易盤對A股的淨买入,但是從2023年10月开始,這種相關性开始變得不再穩定,例如2023年10月和2024年4月份的兩次海外利率快速下行期,北上交易盤對A股的淨买入反而呈現下行趨勢;

最後,從分子端的影響來看,“逆全球化”的環境下,中國在部分由海外引領的成長型產業鏈的參與程度降低,產業鏈的上行對A股映射的公司業績拉動作業也有所下降,這一問題我們在《資本新秩序系列(六):去金融化,繁華落盡》裏進行了細致的分析,與過往的消費電子和新能源汽車產業鏈相對比,當前美國主要的成長行業(AI)產業鏈對A股相關公司的景氣帶動能力偏弱。從分子端的影響來看,中國能夠受益的是與生產和投資掛鉤、且全球定價的實物消耗領域。

2.3 降息之後,哪裏有分子端的成長?

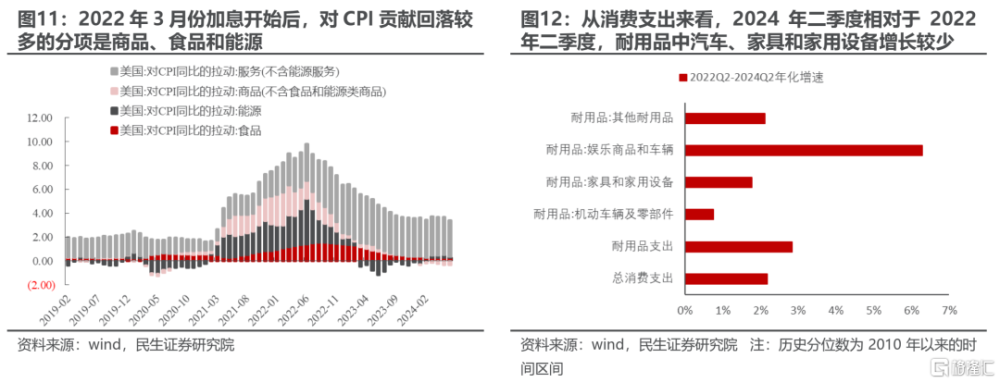

就美國本土而言,對利率最敏感的分項在於商品、住房,利率下行之後,這兩者是短期內出現較大增長的領域。從CPI分項來看,自2022年3月美聯儲开啓加息周期之後,對CPI同比增速貢獻快速下行的主要是能源及商品,商品上受到利率影響的應當爲單價較高且涉及消費信貸較多的耐用品,而從消費者支出結構來看,美國居民自加息周期开啓以來,在支出結構中縮減的主要是耐用品中的汽車、家具和家用設備。

住房的購买力也受到購房利率的影響,從美國住房購买力指數來看,其與利率呈現反比關系,利率下行之後將有助於釋放潛在的房屋購买需求,近期我們也在上周周報中提及了美國總統候選人哈裏斯的“福利主義”可能促進美國地產的銷售。

從庫存結構來看,低庫存水平意味着降息之後的反彈空間會較大,目前耐用品中庫銷比較低的是建材、家具、五金以及辦公設備等。

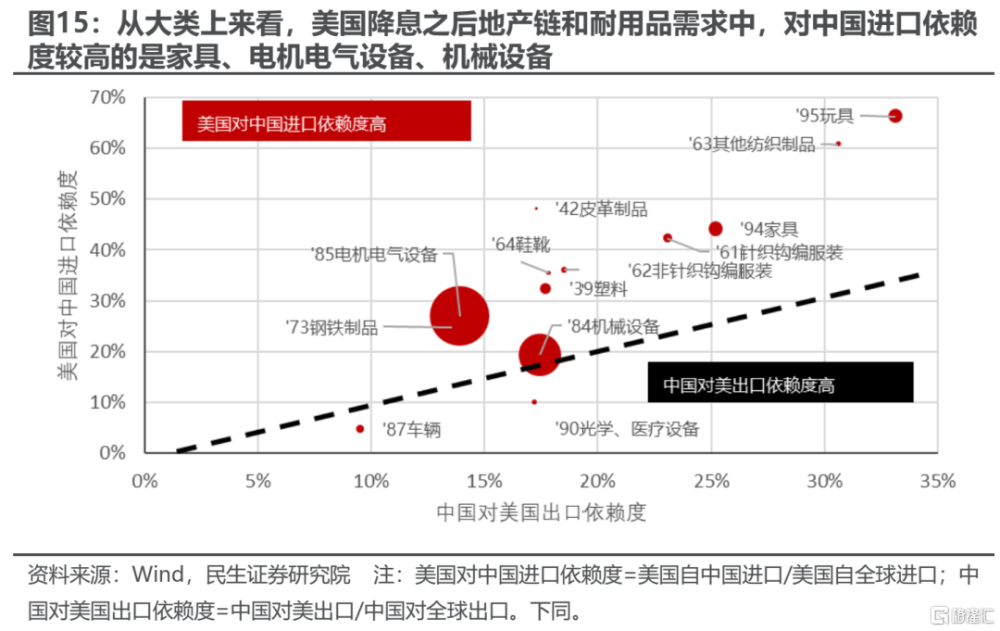

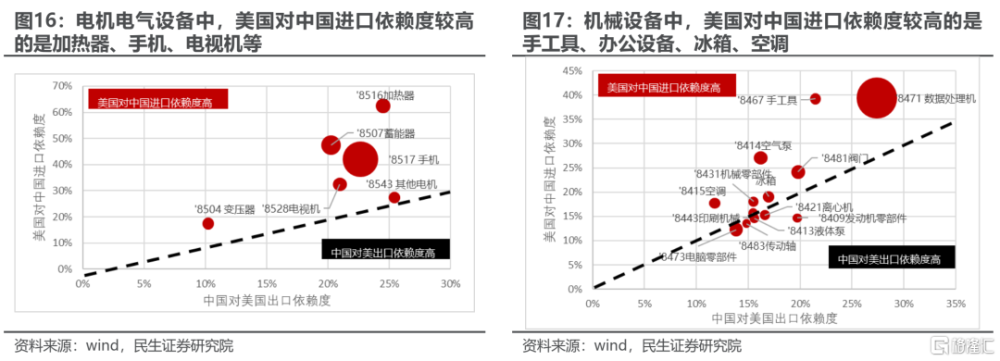

而上述需求對中國出口鏈的主要拉動表現在家具、家電和五金、水暖及加熱設備、辦公3C設備上。就2023年全年的進出口數據來看,美國在家具、家電、五金件和加熱器上對中國的進口依賴度較高,在汽車上對中國進口的依賴度相對較低。而在上述這些美國依賴中國進口的領域中,中國對美出口佔到該品類總出口的10%-25%不等。

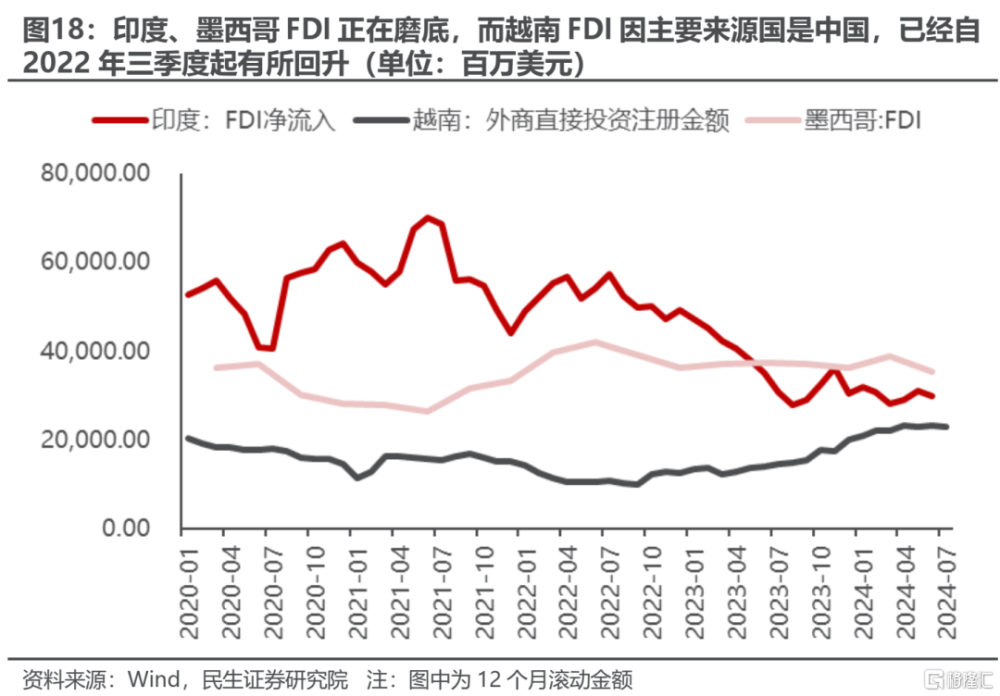

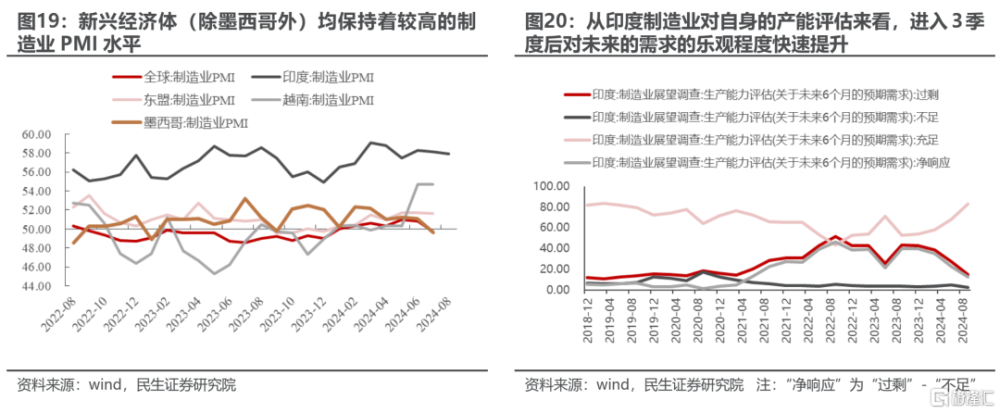

降息也可能會對全球其他新興經濟體的生產和投資過程造成影響:由於預期降息之後美國終端需求可能上升,新興經濟體生產加速;或降息導致美元重新回流至新興市場,新興經濟體加大投資,這一問題我們在周報中進行過闡述。目前來看,新興經濟體的生產仍然保持較高積極性,且對未來的需求預期更加樂觀,從FDI來看,印度、越南、墨西哥等典型的新興市場中,印度、墨西哥的FDI流入仍在磨底,需要降息重啓其FDI流入。

生產環節的韌性保證了實物消耗的韌性,而降息可能將韌性轉換爲彈性。我們在《“外卷”开啓,實物崛起》中討論了新興經濟體的生產和投資如何影響中國,結論是:其生產將拉動中國的中間品出口,而投資將拉動中國的資本品出口,前者更消耗能源,而後者更消耗金屬。

對中國的直接影響在於中美利差收斂,人民幣匯率更容易得到維持,這也給了中國企業“出海”一個有利的窗口期。8月23日鮑威爾講話後,離岸人民幣匯率相較开盤上漲0.43%。本幣匯率的提升有利於企業的對外投資,我們在專題報告《世界之窗系列(一):出口的三種競爭力》中,尋找了十個“出海有益”的行業:計算機、通信、機械設備、電氣設備、家用電器、輕工制造、農林牧漁、國防軍工、食品飲料和採掘。美聯儲降息周期的开啓或許也給這些行業中的企業向外建設根據地,獲取更多海外市場份額的機會。

3 國內的“居民-地方政府”債務擴張有待重啓

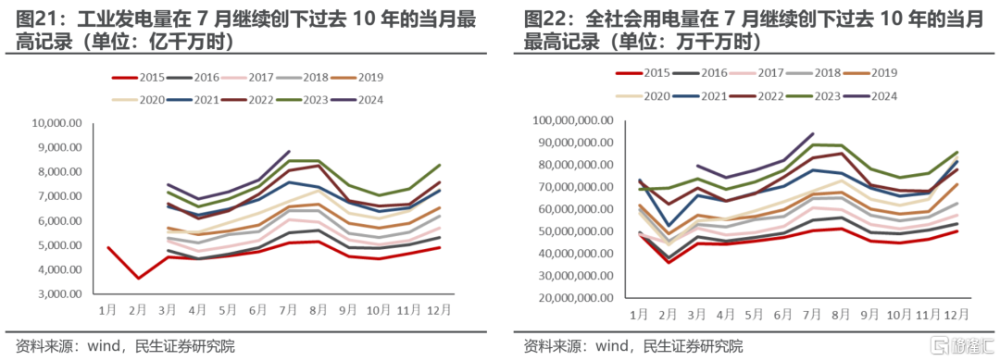

從高頻經濟指標來看,7月全社會用電量當月值和規模以上工業發電量均創下歷史最高記錄,經濟仍然呈現着“生產強於需求”的特徵。

投資者對“內需”抱有期待的領域在於:房地產、基建、消費,其中修復可能性較高的領域或許在基建、消費上,它們的共同特徵是可以僅通過政府加槓杆來推進。

對於基建和消費,我們發現的特徵恰好是相反的:基建當前是“自下而上”的發力,主要依靠中央財政,未來的發力空間在地方,觀測的指標是地方政府新增專項債發行的進展;

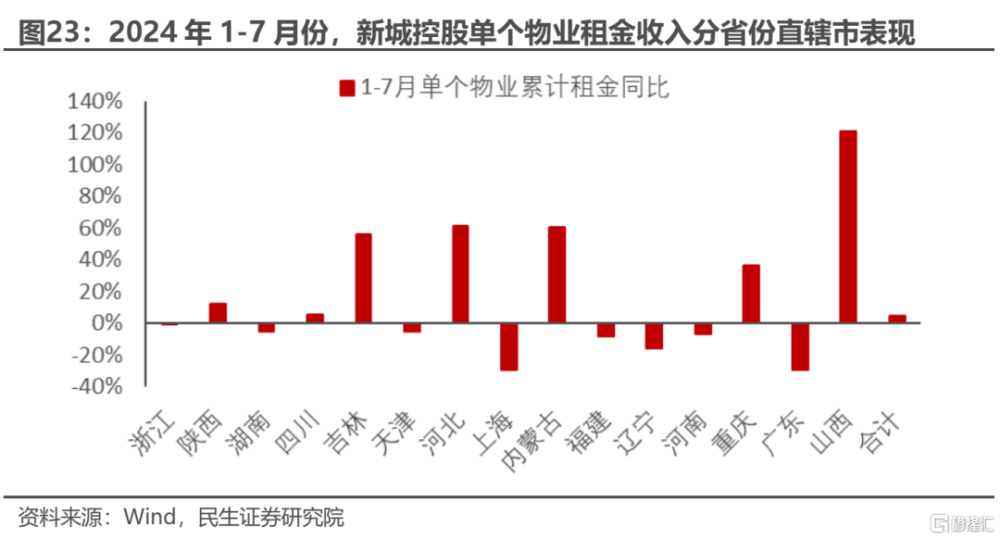

而消費當前是“自下而上”的發力,主要依靠低线城市、限額以下消費,以布局高线城市的恆隆廣場爲例,其2024年年中報告中表示“內地商場收入因租金有所下降,但整體租出率仍在上升”,上半年商場收入下降3%至24.96億元;而布局低线城市的新城控股(吾悅廣場),其2024年1-7月份物業租賃收入大幅同比上漲19.2%,單個物業租金收入同比上漲5.1%,分省份直轄市來看,下降較多的是經濟較發達的上海、廣東,而上漲較多的主要是中西部省份。由此來看,消費的推進方式可以是:地方政府加槓杆,進一步“自下而上”地發力,讓更廣泛的低线城市和限額以下消費拉動消費增長。

4 降息之後,路在腳下

2023年下半年以來,市場圍繞“降息”進行了多輪的博弈,如今終於臨近降息事實性开啓的時點。“降息”的背後,是美聯儲在通脹約束放松的前提下,對維護經濟增長的努力,然而,降息之後,實物消耗的提升或許又將使通脹重回視野。

當然,9月10日美國總統辯論後,可能會爲實物資產的長期圖景給予更明確的指引,相關股票的反彈會更爲順暢,而當前底部或已明確。

對A股投資者而言,“降息”交易的重點應當在分子端的成長,而非分母端貼現率的變化,而當前中國能夠享有的成長主要體現在:

(1)降息後外需修復對出口的拉動;(2)降息後人民幣匯率企穩,部分行業中,企業出海投資的腳步加快,提高了企業遠期的成長性;(3)兩者共同帶來的是實物消耗的企穩,而由於實物消耗全球定價的屬性,中國的實物資源生產商受到貿易壁壘對盈利造成的影響將比中下遊的制造業更小,因此,在多重考驗之後,上遊資源類資產仍然是我們的首要推薦:有色(銅、鋁、黃金)、能源(油、煤炭)、船運(油運、造船、幹散);

第二,出口與出海鏈在4月份以來的回調充分反映了市場對海外“衰退”和貿易摩擦的擔憂,而當前美聯儲降息的表態降低了“衰退”場景的可能性,或許是時候重新尋找出口與出海鏈中的超預期,我們推薦:外需的預期邊際企穩,本身也處於產能出清過程中的家居用品、家電、消費電子,受新興市場生產拉動的中間品(特鋼)和投資重啓下的資本品(儀器儀表、通用設備)。

第三,全社會的資本回報仍然未出現系統性回歸的拐點,看好經濟中的債權人(銀行)和基礎設施要素行業(鐵路、燃氣、港口)。

5 風險提示

1)宏觀經濟波動,國內外經濟目前處於穩步回升中,但如果未來這一趨勢不及預期,將使得文中對總需求的假設不成立。

2)地緣風險,近期地緣風險頻發,可能引發投資者避險情緒,商品貿易等經濟流量也可能受到衝擊。

證券研究報告:A股策略周報20240825:鬥罷艱險又出發

對外發布時間:2024年8月25日

報告撰寫:牟一凌 SAC編號S0100521120002| 王況煒 SAC編號S0100522040002

標題:“降息”交易如何做?

地址:https://www.iknowplus.com/post/140786.html