是風險,還是機會?——轉債信用風險回顧與展望

主要觀點

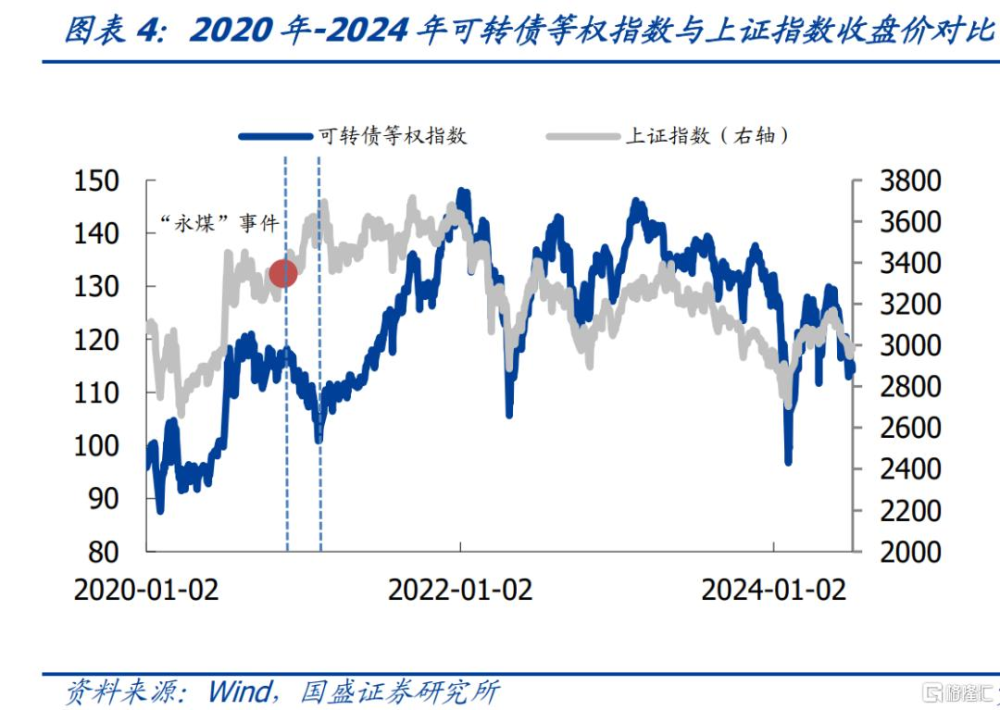

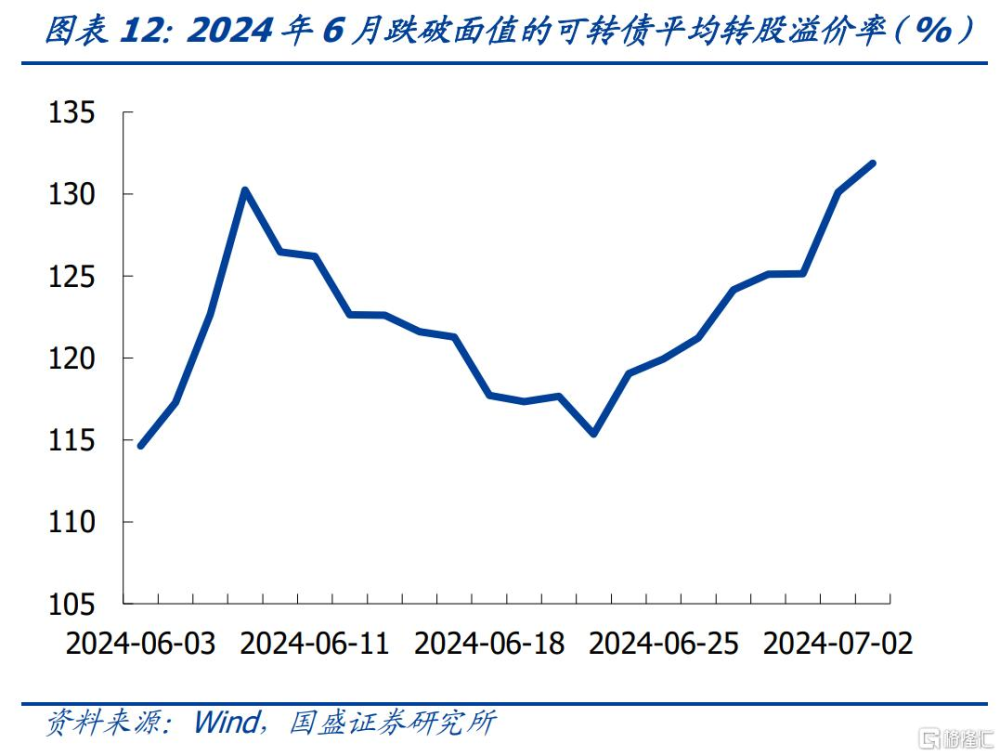

低價轉債大幅下挫,市場擔憂轉債信用風險?2024年6月24日,月最低價跌破面值轉債佔比爲21%,波及範圍大幅收窄,集中爆發在電力設備、基礎化工、醫藥等權益超跌且預期信用風險高的行業。6月24日轉債指數跌到最低點,此時破面轉債的均價爲87.78元,期間最大回撤爲-11.95%,下跌期更短且跌幅更猛。自6月24日至7月2日,恢復至6月3日均價的96%,反彈速度快。但受制於權益震蕩、以及財務還款壓力,低價券修復乏力,7月26日破面轉債均價又跌至90.36元。轉債大量跌破淨值,這意味着市場對轉債的信用風險擔憂,而隨着正股退市概率上升,這種擔憂不斷強化。

本輪超跌調整與2020年末-2021年初的轉債信用衝擊有何不同?1)永煤事件是國企違約,對整個債券市場是信仰顛覆,但本輪暴跌是民營企業正股退市風險暴露、信用評級下調等風險導致的,主要衝擊低資質券。2)搜特、藍盾等先前案例下,正股退市成爲現實;評級下調、新國九條下退市制度收緊,中小盤低資質轉債出清風險極大增加。3)轉債到期收益率擡升,“錯殺券”撿漏勝率較高,所以本輪行情反彈較快。但由於轉股溢價率較高,正股行情不明確,反彈的持續性較差。綜上,兩輪衝擊背景不同,導致本輪影響範圍小,但衝擊程度高、反彈快、反彈持續性差。

個券暴雷事件並非個例,爲何先前並未引發大規模下跌?輝豐、藍盾、正邦、全築等個券預期違約案例非突發事件,正股股價表現不佳且持續期較久,價格走勢符合市場預期,預期違約成爲現實時難對轉債市場形成整體衝擊。但“永煤”事件涉及國企債券違約,對整個債券市場造成了信仰顛覆,性質和波及範圍都與其他信用事件不同。而6月這一輪有新“國九條”的政策背景,股票市場面臨更爲觸及本質的制度性改革,基本面較差的中小市值公司退市、兌付違約的風險大幅提升,所以這一輪的評級下調對轉債市場衝擊較以往更爲嚴重。

展望後市,如何配置可轉債?

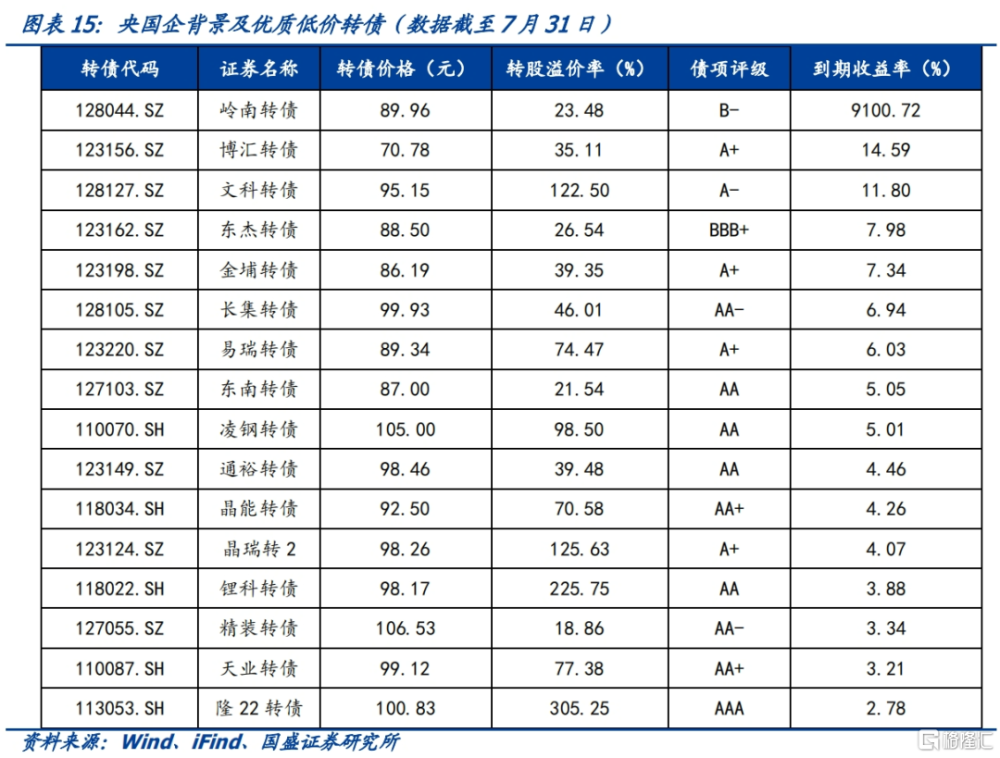

1)YTM被動擡升,“撿漏”需謹慎。首先,我們需要過濾掉有正股退市風險的轉債,相較於營收、淨利潤、市值等指標,機構端普遍關注股價是否低於一塊錢,因此我們過濾掉了目前股價低於2元的標的;其次,篩選轉債的財務風險,也就是還本付息能力。我們過濾掉了可轉債規模佔市值規模比例超過50%或者账面現金流低於未到期轉債規模的50%的。最後,考慮到實控人背景及機構入庫難度,我們保留了實控人爲央國企的轉債,過濾掉了評級AA-及以下轉債。綜上,建議關注博匯轉債、東傑轉債、金埔轉債等。

2)重點關注有業績支撐的優質標的。當前低資質轉債普遍低於純債價值,是基於信用風險考量的價格重估。正股退市、轉債違約預期下,每次信用事件的發生都可能會對低資質轉債產生衝擊,低價轉債的高波動調整逐漸成爲共識,低價策略逐漸失效。而行業景氣度高、正股業績優秀的標的基本不存在信用違約現象,抗風險能力更爲突出。我們根據中報業績預期,篩選出業績超預期轉債中價格低於120元(或高於120元但公告不強贖)且轉股溢價率不超過30%的轉債。其中建議關注柳工轉2、西子轉債、豪能轉債、齊翔轉2等。

風險提示:違約事件發生;半年報業績預期有出入;案例參考意義有限。

報告正文

引言:6月下旬超百只轉債跌破面值,導致市場對可轉債信用風險的關注提升到新的高度。越來越多的投資人开始思考本輪信用風險衝擊的原因以及後續行情走勢,這就推動我們去追溯歷史上是否有相似的大規模超跌事件?當時的背景和修復歷程和當下有何異同?對本輪行情的走勢判斷是否有借鑑意義?出於這樣的思考,我們在本文重點回顧了2021年初“永煤違約”帶來的信用風險衝擊,並總結了歷史上轉債個券退市、違約等信用利空事件,以期爲本輪行情的走勢判斷提供研究思路。

1、可轉債信用風險衝擊的歷史回顧

1.1 有哪些可轉債信用事件發生?

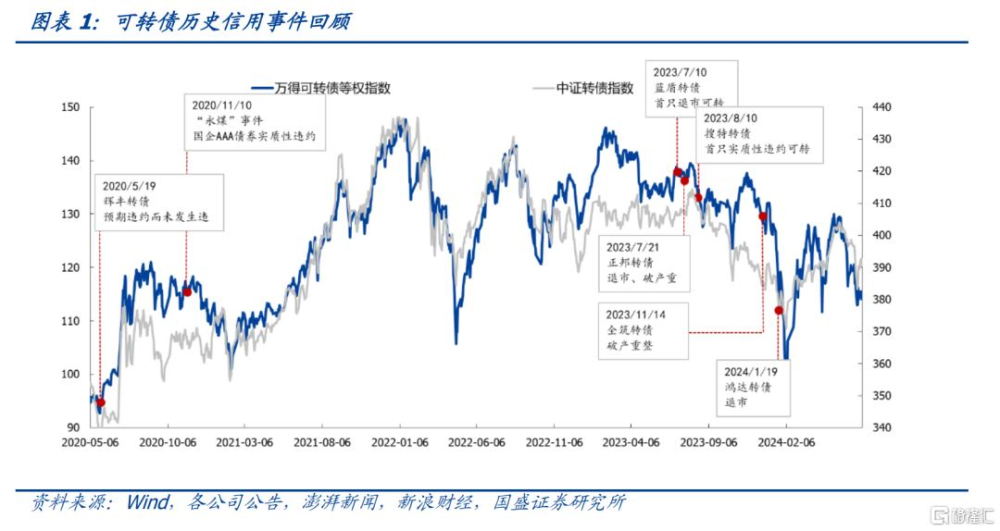

個券違約偶有發生,僅2021年初“永煤”事件後續引發轉債市場大規模調整。近年來可轉債信用風險事件頻出,可轉債信用問題逐步由預期違約走向實質違約。2023年藍盾轉債和搜特轉債遭遇強制退市;2024年3月11日,搜特轉債發布公告不能按時付息,首次出現實質性違約;這些個券的信用事件深刻影響了投資者對可轉債市場的風險預期。其中2020年末-2021年初由“永煤”事件觸發的超跌行情在波及範圍、下跌幅度及反彈過程等方面與本輪衝擊都有較好的可比性。

1.2 “永煤”事件:國企違約引發的轉債信用踩踏

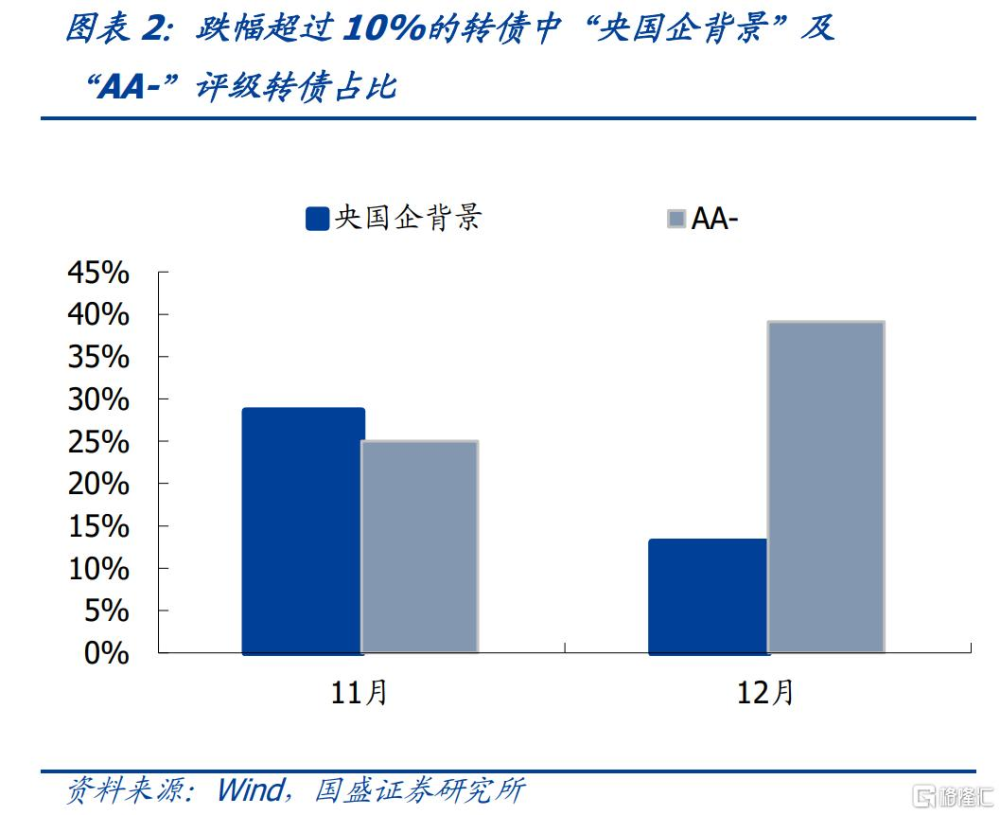

“永煤”事件初期,同類國企債券首當其衝。轉債遭遇波及也經歷了由央國企背景轉債到低資質轉債再到整個轉債市場的過程。11月份,月跌幅超過10%的轉債中,央國企背景轉債佔比達到29%,AA-評級的低資質轉債佔比爲25%。到12月份,低資質品種轉債發生風險踩踏,月跌幅超過10%的轉債中,AA-評級轉債佔比提升到39%。

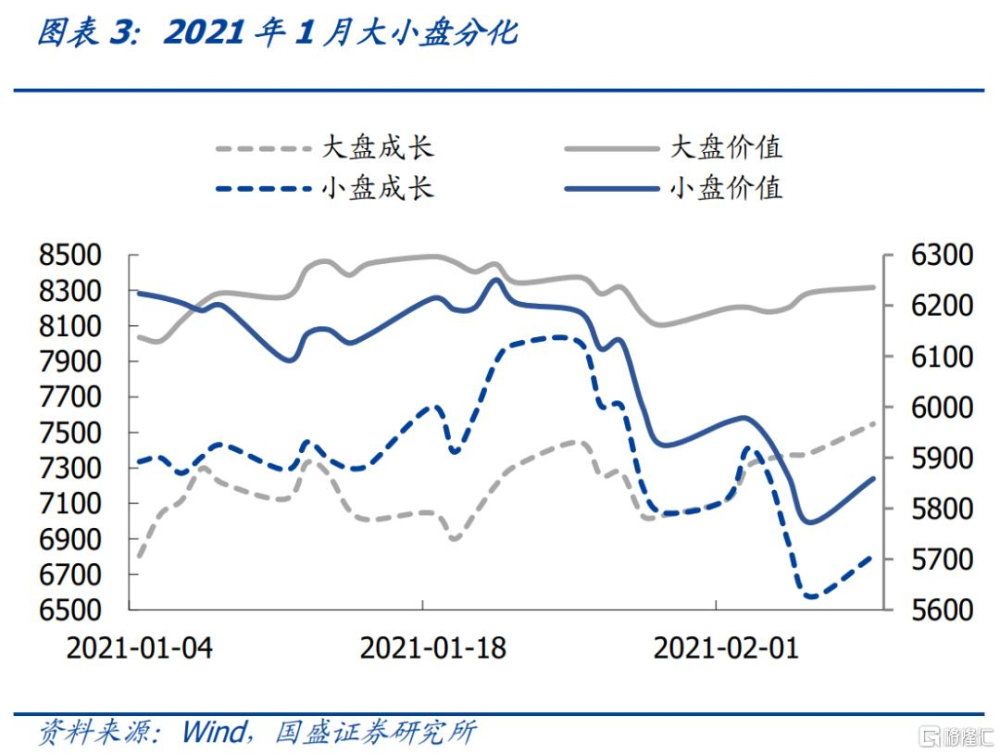

“永煤”信用風險蔓延+權益市場大小盤分化引發轉債大規模超跌。隨着低資質品種風險擴散,鴻達轉債、廣匯轉債等違約風險較大的標的12月月跌幅在20%左右。2020年1月开始,權益市場大小盤分化,小盤股持續走低,以小盤爲主的轉債市場同步受挫,風險進而蔓延至整個轉債市場,萬得可轉債等權指數1月跌幅達到5.83%,大部分轉債跌破面值。2021年2月,最低收盤價跌破面值的轉債佔比高達53%,其中2月最低價位於80元以下、80-90元、90-100元的分別佔6%、33%、62%。

重災行業爲小盤轉債佔比相對更高的行業。跌破面值的轉債行業主要分布在建築裝飾、汽車、機械設備等,其中汽車和機械設備爲當時小盤轉債佔比最高的行業,均爲70%,建築裝飾幾乎全部是中小盤轉債。受到小盤股走低的影響,這些行業的轉債當時普遍受到衝擊。

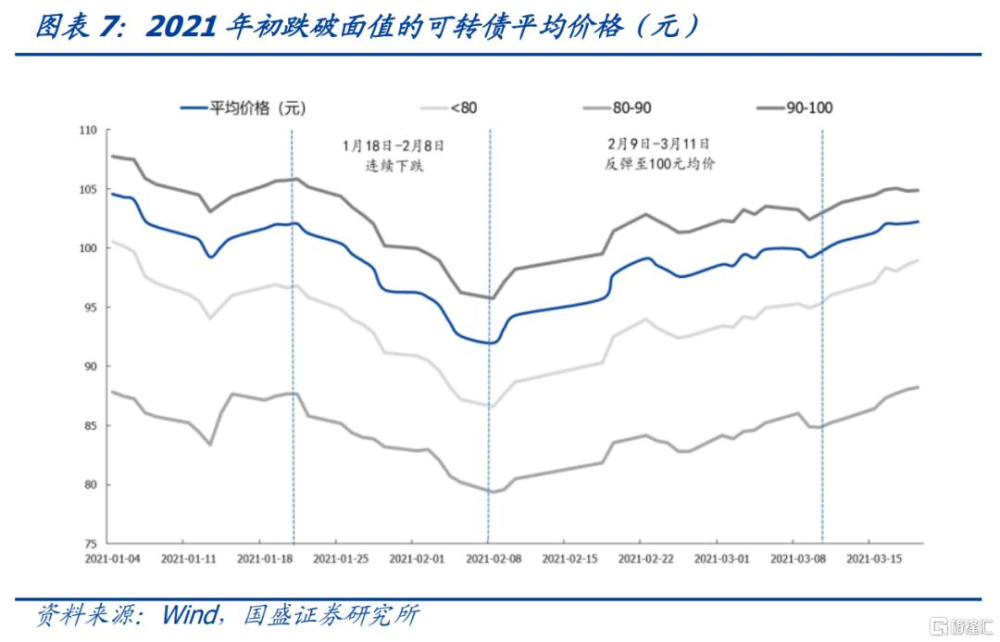

“永煤”事件引發的轉債信用衝擊最大回撤爲-9.89%,耗時一月回到超跌調整前水平。我們選取2021年“永煤”事件期間月最低價跌破面值的這部分轉債作爲樣本池,共計181只。其平均價格從1月21日开始連續下跌13個交易日,在2月8日降至最低91.98元,最大回撤是-9.89%。當時可轉債整體估值較低,樣本池的平均轉股溢價率在30%左右,且股市上行趨勢明顯,隨着市場情緒趨於理性,轉債能夠跟隨股市行情上漲。經過18個交易日,到3月11日原先跌破面值的可轉債平均價格超過100元,反彈幅度達到8.95%,之後進入持續修復階段。

當時這部分可轉債的平均到期收益率最高僅爲5.57%,低價券撿漏的性價比不高。月最低價80元以下、80-90元、90-100元的轉債價格分別上漲11%、7%、8%,沒有表現出較明顯的差異。轉債超跌到反彈回均價超過100元,基本用時在一個多月。

2、本輪衝擊怎么看?

2.1 波及比例收窄,集中爆發在權益超跌且預期信用風險高的行業

2024年6月24日,月最低價跌破面值轉債佔比爲21%,較2021年初“永煤”事件破面比例下跌32pcts,波及範圍大幅收窄。重災行業主要分布在電力設備、醫藥生物、基礎化工等6月份跌幅較大的行業,對應權益指數6月3日-7月3日跌幅分別爲12.38%、9.60%、9.03%。究其原因,主要是這些轉債發行時間集中在對應權益指數處於高位的時期。而目前遭遇行業周期下行,股價和轉債價格都處在歷史低位,轉股相對困難,持有人可能傾向於選擇到期兌付,導致資金上償還壓力增加,增加了投資者對於違約風險的擔憂。再疊加上權益市場整體持續低迷,導致這些行業的轉債大多出現跌破面值的情況。

2.2 衝擊幅度更大,用時更短

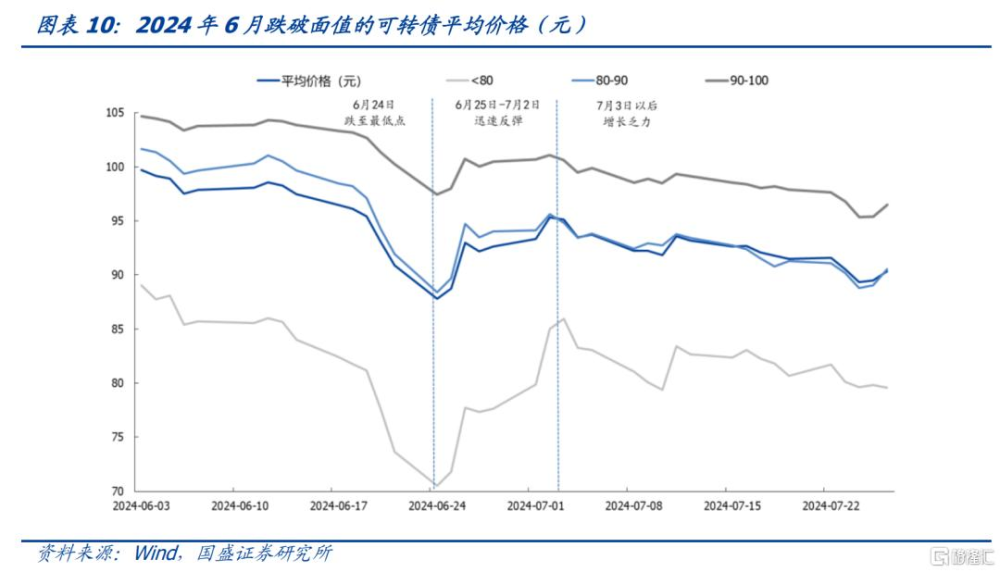

我們同樣以6月月最低價跌破面值的這部分轉債爲樣本池,共計110只。6月3日,110只低價券的平均價格是99.70元,6月24日轉債跌到最低點,此時這部分轉債的均價爲87.78元,6月最大回撤爲-11.95%,下跌期更短且跌幅更猛。6月最低價位於80元以下、80-90元、90-100元的轉債分別佔現存轉債數量的26%、28%、45%,其中最低價位於80元以下的債券受衝擊最爲明顯,最大回撤超過20%。

2.3 轉股溢價率過高,掣肘低價轉債的反彈幅度

自6月24日至7月2日,月最低價80元以下、80-90元、90-100元的轉債價格分別上漲21%,8%,4%,總體均價反彈到95.30元,恢復至6月3日均價的96%。低價券明顯下跌幅度更深,反彈勢頭也更強。但後續仍表現出下行趨勢,7月26日總體均價又跌至90.36元。這波轉債行情反彈表現出速度快、但後期增長乏力的特點。

“永煤”期間轉股溢價率在30%左右,而6月這部分轉債平均轉股溢價率在125%左右。鑑於目前相對較高的轉股溢價率,且權益市場形勢不明、行業景氣度低,正股增長彈性有限。公司下修意向也不高,轉債估值壓縮空間有限。“國九條”背景下,這些低價券確實存在正股退市、到期還本付息壓力,屆時機構加倉意向不高。

3、兩輪衝擊對比及啓示

2.1 結果:本輪影響範圍小,但衝擊程度高、反彈快、反彈持續性差

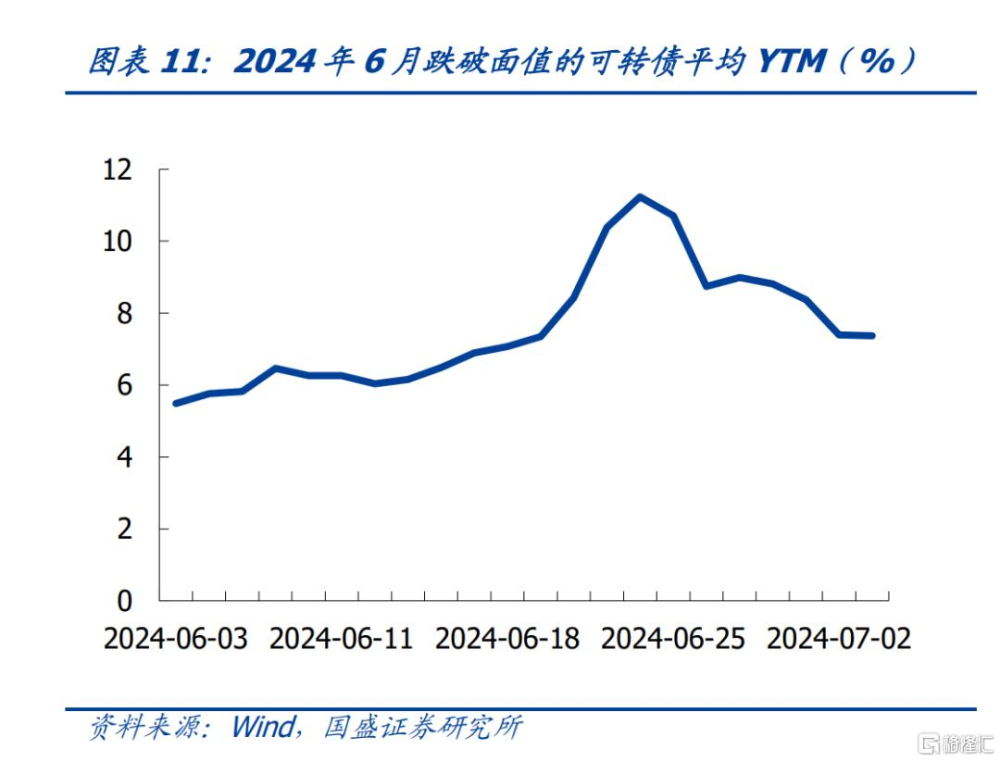

對比近期與2020年底-2021年初永煤違約帶來的轉債信用風險衝擊,可以看到兩波衝擊的影響有所不同,“永煤事件”對轉債的衝擊範圍更大、持續時間更久,但跌幅和反彈力度不及本輪。本輪反彈過程中,得益於目前低價券YTM較高,平均爲7%左右,撿漏機會很多,低價券價格有非常陡峭的拉升,僅6個交易日就上漲了21%,而“永煤”事件中不同價格區間債券的走勢比較一致。“永煤”事件中,轉債後續走入了較爲穩定的修復行情,而本輪較高的轉股溢價率卻掣肘了低價券反彈的持續性,目前又進入下行趨勢。

2.2 原因:正股轉債背景不同

波及範圍:永煤事件是國企違約,對整個債券市場是信仰顛覆,但本輪暴跌是民營企業正股退市風險暴露、信用評級下調等風險導致的,主要衝擊低資質券,本質不同。

下跌程度:搜特的先前案例下,市場擔心發生正股退市風險;本輪疊加了評級下調、國九條下退市制度收緊的背景,下跌幅度更深。

反彈力度:利率持續下行,轉債到期收益率被動擡升,“錯殺券”的純債替代價值凸顯,撿漏勝率較高,所以本輪行情反彈較快。但由於轉股溢價率較高,正股行情不明確,反彈的持續性較差。

2.3 爲什么前面那些信用事件沒有引起轉債大規模信用踩踏?

前面大多是本身信用資質較差的標的觸發的信用事件,僅爲個例,且正股股價表現不佳持續期較久,正股及轉債走勢符合市場預期,難對轉債市場形成整體衝擊。但“永煤”事件涉及國企債券違約,對整個債券市場造成了信仰顛覆,性質和波及範圍都與其他信用事件不同。而6月這一輪有新“國九條”的政策背景,基本面較差的中小市值公司退市、兌付違約的風險大幅提升,所以這一輪的評級下調對轉債市場衝擊較以往更爲嚴重。

2.4 後市怎么看?

我們認爲本輪信用風險衝擊與2020年底-20021年初階段背景明顯不同,轉債後續修復可能更加曲折,战线更長,且修復彈性有限:

1)當前多行業景氣度下行,正股驅動力不強;

2)新存可轉債的轉股溢價率過高,在正股彈性有限背景下,轉股難度大大提升;

3)正股走弱,市值萎縮背景下,大股東下修預期走低,交易條款博弈勝率不高;

4)新“國九條”背景下,中小市值公司尤其是低價券的發行主體經營層面往往較差,存續期內若不能迎來行業景氣度修復及轉債下修,大概率需要到期還本付息。如遇經營、財務狀況不佳,後續仍然面臨退市、兌付違約風險。

在高估值、低彈性的轉債背景下,如何配置可轉債?

1)YTM被動擡升,“撿漏”需謹慎。盡管本輪信用衝擊下“錯殺券”較多,但正股退市、還款困難的高違約概率轉債實質存在,僅通過高YTM篩選轉債具備較大風險。如何篩選純債替代標的呢?首先,我們需要過濾掉有正股退市風險的轉債(下圖列示部分退市細則供參考),相較於營收、淨利潤、市值等指標,機構端普遍關注股價是否低於一塊錢。因此我們可以劃定正股股價絕對值,不參與股價過低的轉債,因此我們過濾掉了目前股價低於2元的標的;其次,篩選轉債的財務風險,也就是還本付息能力。我們過濾掉了可轉債規模佔市值規模比例超過50%或者账面現金流低於未到期轉債規模的50%的。除了對账面現金流、銀行信貸、間接融資等指標的分析,還需要長期跟蹤公司實際經營項目、客戶結構、銀行授信等。最後,考慮到實控人背景及機構入庫難度,我們保留了實控人爲央國企的轉債,過濾掉了評級AA-及以下轉債。綜上,建議關注博匯轉債、東傑轉債、金埔轉債等。

2)重點關注有業績支撐的優質標的。當前低資質轉債普遍低於純債價值,是基於信用風險考量的價格重估。正股退市、轉債違約預期下,每次信用事件的發生都可能會對低資質轉債產生衝擊,低價轉債的高波動調整逐漸成爲共識,低價策略逐漸失效。而行業景氣度高、正股業績優秀的標的基本不存在信用違約現象,抗風險能力更爲突出。我們根據中報業績預期,篩選出業績超預期轉債中價格低於120元(或高於120元但公告不強贖)且轉股溢價率不超過30%的轉債。其中建議關注柳工轉2、西子轉債、豪能轉債、齊翔轉2等。

風險提示:

1. 轉債正股退市、個券兌付等違約事件可能持續發生,引發轉債信用踩踏,繼續造成轉債大規模下跌的情況,形成市場整體風險。

2. 轉債主體半年報預期業績可能與實際業績差距較大,根據半年報預期篩選業績優秀標的有一定風險。

3. “永煤”事件等信用風險事件均爲歷史案例,發生的市場背景、政策環境與目前有較大差異,參考意義有限。

注:本文節選自國盛證券研究所於2024年8月12日發布的研報《是風險,還是機會?——轉債信用風險回顧與展望》,分析師:楊業偉 S0680520050001、王素芳 S0680524060002

標題:是風險,還是機會?——轉債信用風險回顧與展望

地址:https://www.iknowplus.com/post/136952.html