重新洗牌,樓市指了三個大方向

兩年後的深圳樓市怎么走,答案已經揭曉。

三個“出乎意料”

最近,深圳終於公布2024年的供地計劃。

看點很多,出乎預料的有幾個方面——

1、整體的居住用地供應面積相比兩三年前少了非常多,今年只有180公頃,而2021年—2023年每年供應都超過330公頃。

2、商品房用地供應最多的竟然是前海,達到了19.5公頃,比18.5公頃的寶安還要多。過去前海的商品住宅用地供應真的非常非常少。

2021年僅供應2.3公頃,2022年僅1.5公頃,只有2023年供應相對增加了不少達到13.5公頃。

看來去年媽灣調規後的用地,今年供應的量會不少。

3、總居住用地供應面積大幅下降後,保障性住房用地面積基本維持,大部分片區保障性住房用地都要大於商品住房用地。

這說明加大保障性住房供應依舊是大趨勢,特別是福田、羅湖、南山,核心區域限購區已經變成了保障性住房供應主力。

接下來一定可以看到更多超級地段誕生非常牛的超級保障性住房,等保障性住房的群體,有福氣了。

所以,深圳今年上半年供地節奏放緩,僅出讓1宗住宅用地並不是沒有原因的。

現在供地計劃安排已經落地,相信下半年可以看到各個區域地塊出讓起飛。

前海扔出的信號

實際上,聚焦到商品房市場,今年的用地安排,最大的錘子當屬前海的供應無疑。

對於已經調規的前海來說,確實住宅用地供應不再像五六年前那樣緊張短缺。

但市場的預設是,媽灣調整完的用地,即使會打破前海住宅的稀缺性也無需擔憂。

一方面,整個前海的住宅用地,過去已經入市+媽灣調規的14宗用地,總共不過38個宅地,那么大的區域還不算多。

另一方面,地塊不會一下全部推出市場,至少會慢慢釋放,周期會拉長到三五年左右。

但如今前海供應已經加速,按照年度供應安排成爲全深圳商品住宅用地供應量最多的區域,那么前海就有可能會面臨短期的商品住宅供應量大的局面。

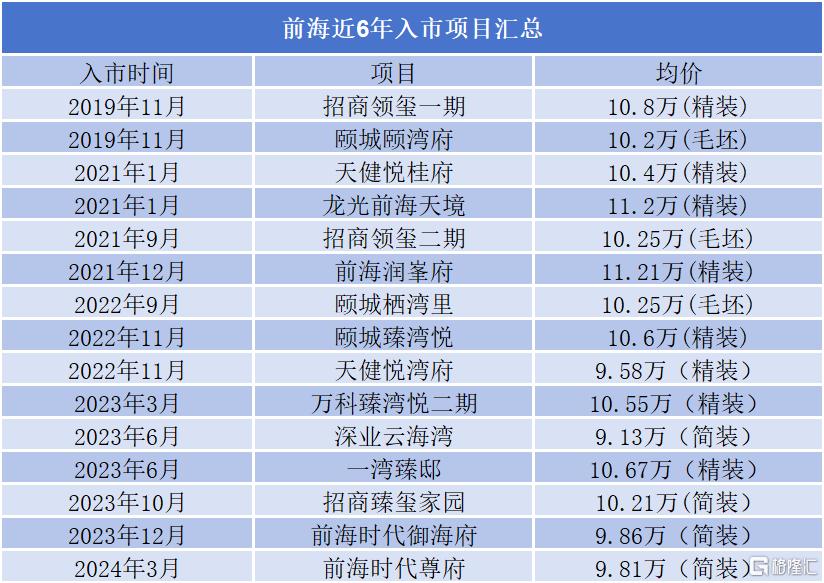

前海2019年以後,才進入供應的爆發期。

總共开盤15次,就有一半的开盤實現了“日光”,即使無法達到“日光”的情況,在順銷的過程中,去化也相比其他區域地段的項目快速很多。

最明顯的,這十幾次开盤,供應約8199套住宅,目前的在售套數僅剩272套,是深圳所有區域中庫存量最低的區域,並且還是均價除了福田區,最貴的區域。

這說明,前海的項目,只要稍稍給予耐心,就一定是可以銷售完畢。

所以即便前海未來會出現更多,更大體量的項目,反而更有利於區域形成穩定有效的居住集群。

一方面,前海的定位高度無需多說。

另一方面,前海對資金的吸引程度可能已經超出很多人的想象。

比如去年落地的“前海金融30條”,到今年上半年深圳地區就已經有5.8萬名個人投資者參與試點“跨境理財通”,跨境收付金額合計302億元,佔大灣區投資者總人數45.9%;香港同胞也在深圳立账戶已達37.6萬戶。

這還僅僅是個人投資者方面的,還有企業方面的參與。

而前海的居住集群氛圍慢慢兌現,要說難接受的地方,大概就是前幾年上車前海的業主了。

不僅各個項目开盤讓利不多,折扣少,就連貸款利率也不便宜。

相對未來在前海上車的購房群體,二手房陸續解禁後,預估很難再讓價,畢竟买房成本擺在眼前。

所以已經選擇前海的業主,有可能需要做好持有時間更久的准備。

而前海爲什么會成爲今年商品住宅用地供應大戶?

推測有幾個方面的原因。

一是深圳樓市已經發生深刻的變化,在落實“以需定供”的情況下,深圳市場的底色已經由過去的剛需市場轉變成了改善市場,支撐起整個深圳樓市的群體已經徹頭徹尾變成了有資金實力的群體。

最明顯的,深圳今年賣得還不錯的項目是福田的海德園、深鐵前海時代尊府、中海深灣玖序這些項目,還全都是很純粹的大戶型,資金門檻不低。

二是前海的商業寫字樓供應已經可以滿足市場租賃的需求,無需再額外大量增加供應,並且前海的居住集群還未完全成熟。

三是前海的住宅市場底色依舊不錯,過去供應的商品住宅庫存已經所剩不多,確實到了需要新增供應的階段。

所以,在這樣的背景之下,好賣,容易賣的區域供應給予一些傾斜,也符合現實需求。

你們覺得呢?

PS:如果覺得這些市場最新的信息對你有價值,歡迎關注@格隆匯樓市,不定期帶你探索樓市更多最新的動態。

標題:重新洗牌,樓市指了三個大方向

地址:https://www.iknowplus.com/post/134545.html