張憶東:降息交易及科技浪潮下的美股

投資要點

一、 引言

1995年-1996年美股市場面臨的宏觀環境、產業背景和當前美股具有相似之處。

二、1995年-1996年美國宏觀環境與產業背景

2.1、1995年聯儲降息,美國經濟實現“軟着陸”。1)1994年美聯儲开啓新一輪加息周期後,美國經濟明顯降溫、橙縣破產,並引發了墨西哥比索危機,因而1995年2月聯儲停止加息,與此同時格林斯潘給出降息信號。2)1995年7月美聯儲开啓降息周期,在個人消費支出和私人固定資產投資增速回升的拉動下,美國經濟保持穩健增長,美聯儲於1996年1月後不再繼續降息,美國經濟成功“軟着陸”。

2.2、收縮的財政政策和強勢美元政策。在面臨巨大的財政赤字的背景下,90年代克林頓政府採取了平衡預算的政策,希望通過減少赤字來降低利率;並實行強勢美元政策,以吸引國際資本流入,抑制通貨膨脹。

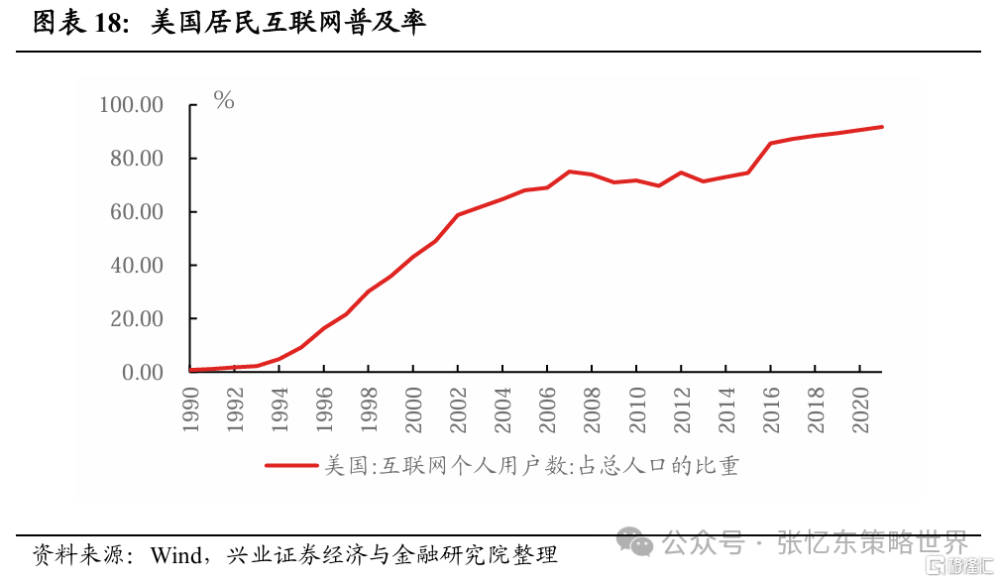

2.3、20世紀90年代,科技浪潮由PC時代轉向互聯網時代。在計算機終端普及的基礎上,從1991年到2000年,美國居民互聯網普及率從1.2%迅速攀升至43.1%。從1995年开始,科技行業的領先公司和增長點經歷了顯著的變化,從傳統的計算機硬件和軟件轉向互聯網服務、移動通信、社交媒體等領域。

三、1995年-1996年美股表現與分析

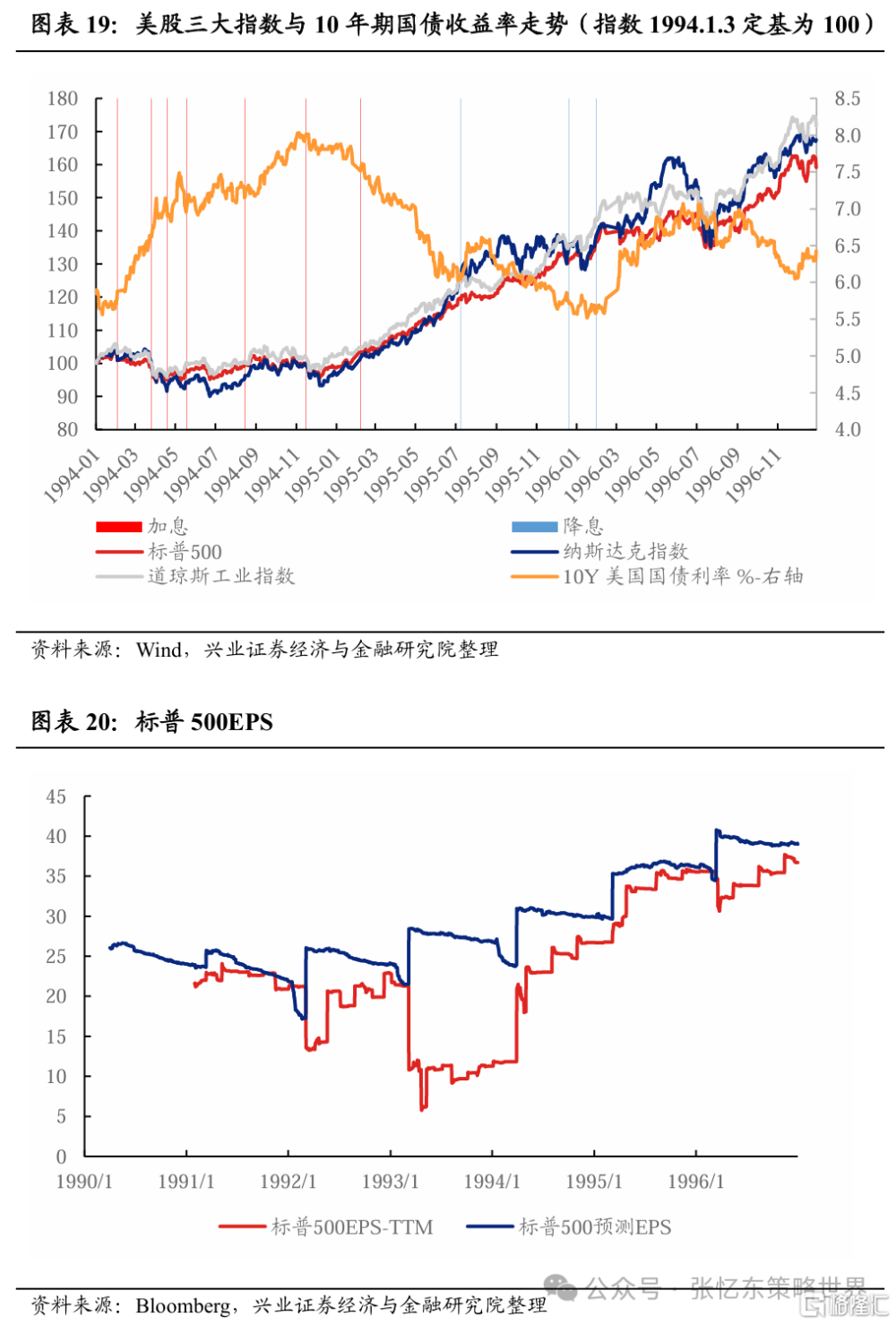

3.1、市場總體趨勢及原因:基本面是基礎,無風險利率主導行情節奏。1)1994年11月起,美債長期利率觸頂回落,美股反彈連創新高。2)1995年7月美聯儲首次降息,降息落地之後,長期國債利率出現了接近兩個月的反彈,引發了市場震蕩調整。3)此後伴隨進一步的降息,美國經濟开始溫和回升,且幾乎沒有帶來通脹風險,長債收益率回落,標普500、道指上行,而納指進入震蕩調整階段。

3.2.行業與公司層面分析:市場風格在1995年下半年轉到藍籌板塊,信息技術經過半年調整於1996年再獲市場青睞。

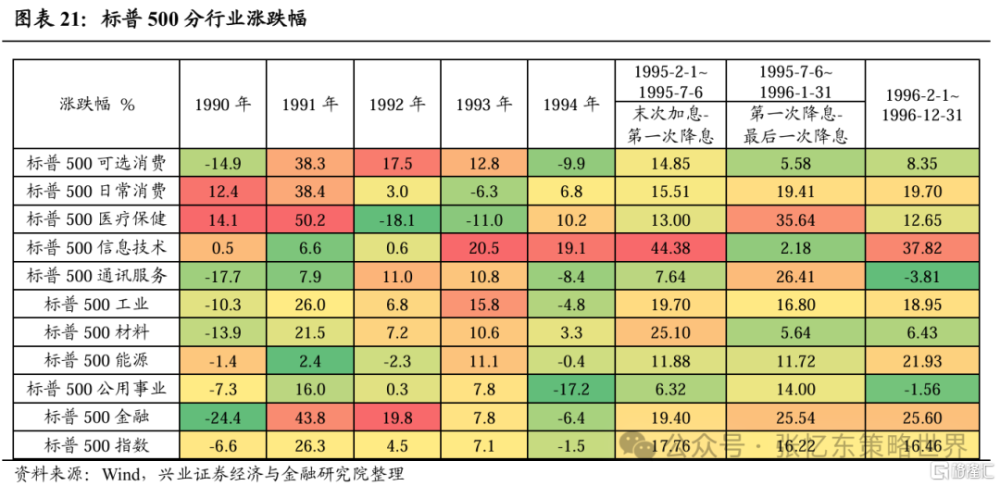

——降息开啓之前,信息技術表現遙遙領先。1995年降息之前的科技股牛市主要是由PC時代的相關行業和明星個股拉動。1995年2月末次加息至1995年7月首次降息的階段內,信息技術明顯跑贏標普500其他行業,區間漲幅達到44.4%,代表性公司有英特爾、微軟等,同期標普500上漲17.76%。

——降息周期內,跨國經營的藍籌股獲得市場青睞,信息技術行業調整,但互聯網概念股表現亮眼。1)1995年中旬,科技股估值的高企引起市場的擔憂,科技新股大量上市也在一定程度上影響了投資者情緒。2)市場資金轉向估值較低的藍籌股,如通用電氣、寶潔、麥當勞。在美國國內經濟放緩的情況下,受益於海外增長、全球經營、競爭力強且相對安全的大型美股公司的盈利能力要好於營收主要在國內的公司,投資者傾向於給予這類公司更高的估值。3)與此同時,進入1995年,隨着互聯網的普及,互聯網概念在股票市場中興起,與之相關的公司开始受到投資者的青睞,例如思科、美國在线、網景。

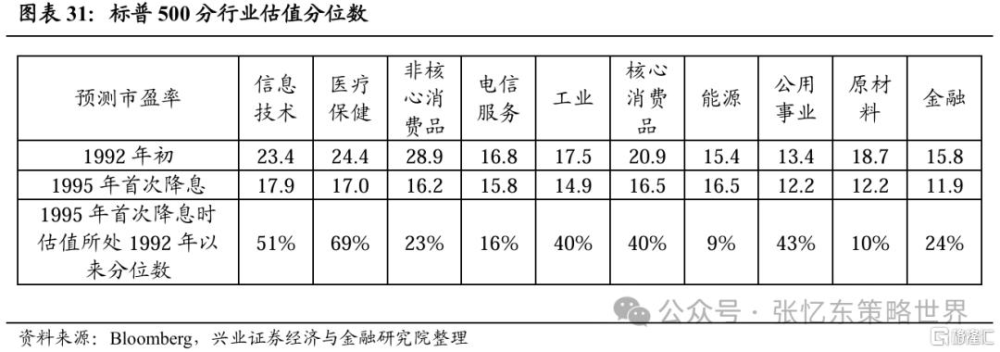

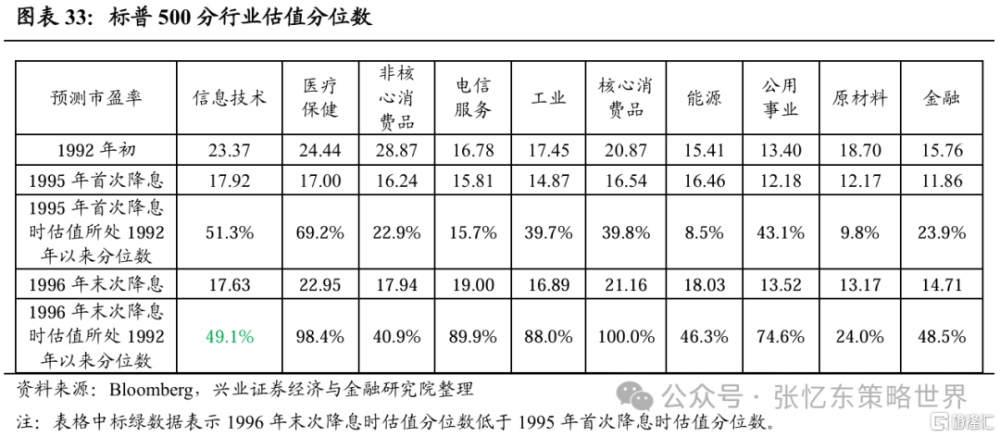

——1996年,估值具備性價比的高成長屬性的信息技術行業再度獲得市場青睞。經過半年左右的調整,1996年初信息技術行業估值下降,處於1992年以來的歷史中樞水平,而同期標普500其他行業估值均有明顯上升,其中醫療保健、電信服務、工業、核心消費品、公用事業估值分位數均處於1992年以來的歷史高位。

四、比較1995年與2024年的同與不同,對後續美股走勢猜想

4.1、美股風險溢價是否會回升?

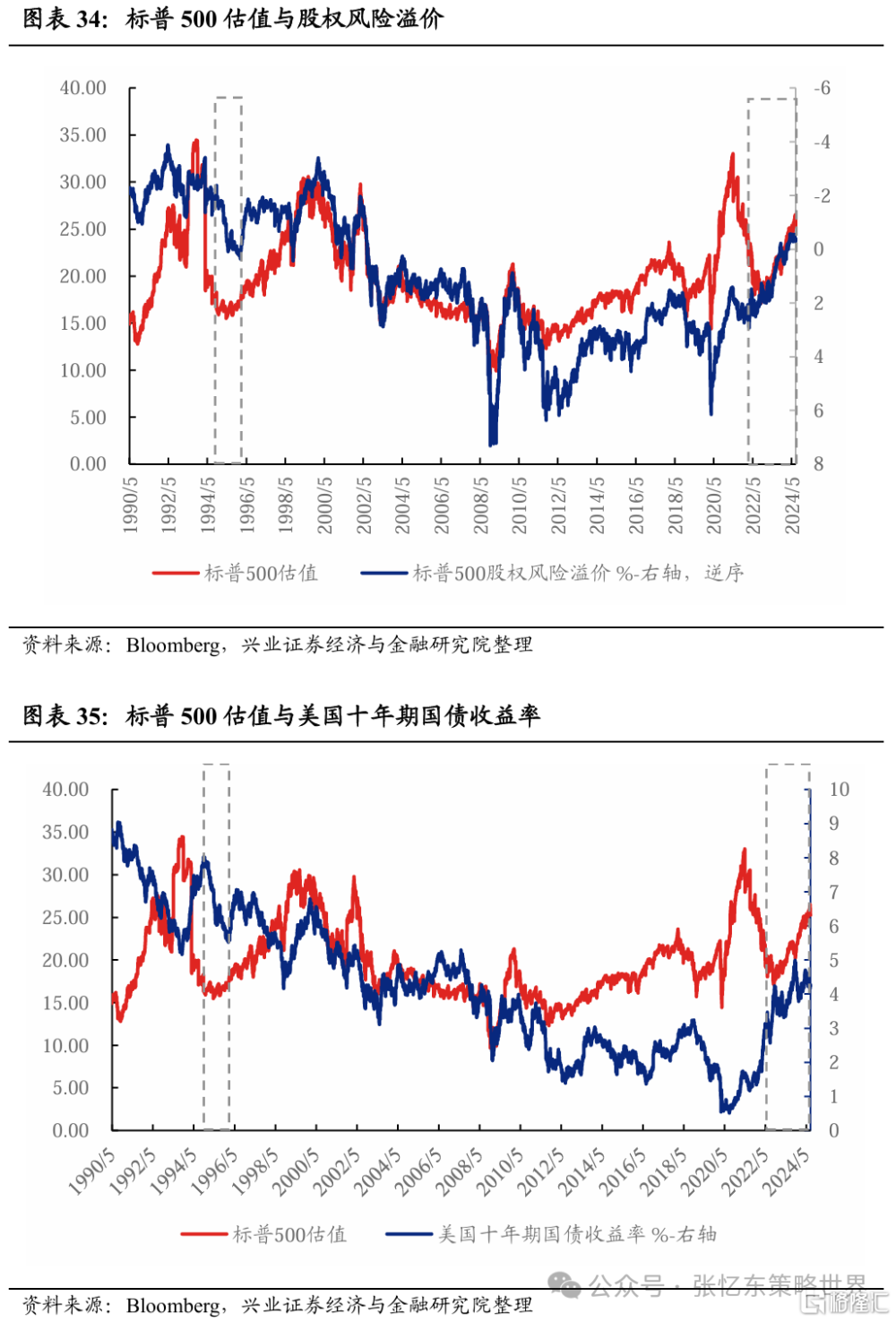

20世紀90年代,美國步入信息技術革命時代,开啓了新一輪的朱格拉周期,經濟向好的預期使得90年代美股標普500股權風險溢價長期處於0以下。但即便在整體風險溢價較低的背景下,1995年風險溢價也隨着經濟走弱出現上行。1995年2月最後一次加息之後,隨着經濟明顯降溫,風險溢價出現快速上升,由1995年2月初的-1.7%上升至1995年6月初的0.1%;此後伴隨着聯儲开啓降息,風險溢價上行速度有所放緩,升到1996年1月高點時的0.4%。

而2024年2月初以來標普500股權風險溢價持續處於0以下,於7月1日達到-0.56%的低點,處於近20年以來的絕對低位水平。後續隨着美國經濟繼續走弱,美股風險溢價有望上行。受2024年8月2日公布的美國7月非農數據全面降溫消息的影響,標普500股權風險溢價回升至0.21%。

4.2、美股風格轉換是否會持續?

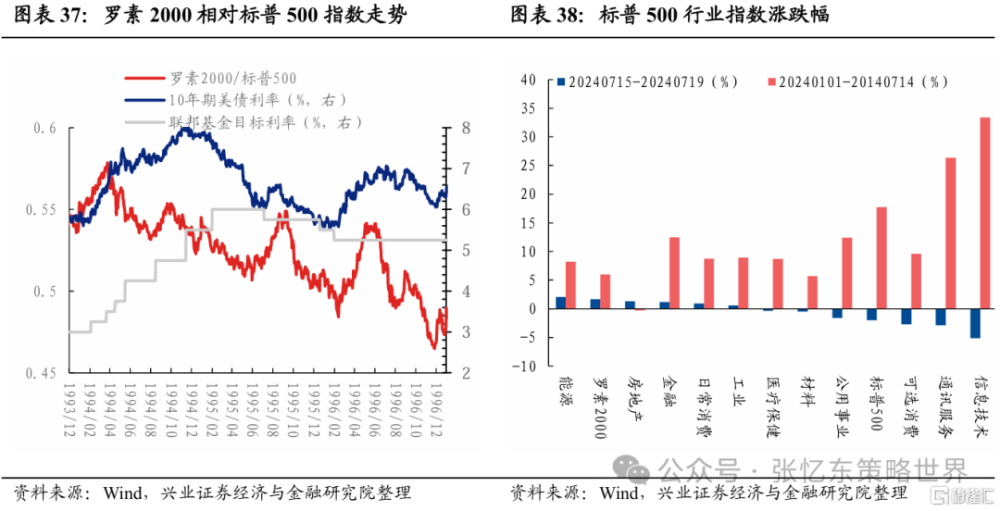

1995年在科技股估值較高、部分科技股業績不及預期的背景下,美國經濟降溫和降息成爲風格轉換的切換點,對盈利的追求促使市場風格由科技股轉向具有全球競爭力的跨國藍籌股。此外從大小盤風格來看,1995年臨近降息开始到降息後2個月內,小盤股取得了超額收益,但之後隨着經濟數據走弱,小盤股表現再度落後於大盤股。在經歷了約半年的調整之後,1996年高成長屬性的科技股再度成爲市場上行的主线。

2024年在經濟韌性更強的背景下,促使市場風格轉變的是美國大選塵埃落定之前的不確定性以及降息預期。“特朗普交易”、“降息交易”推動了7月中旬以來的美股風格轉換。以寬財政、放松管制爲特點的“特朗普交易”受益者比如金融、小盤股、比特幣等,恰好也是“降息交易”的受益者,二者形成共振,共同推動了資金從科技股中流出。2024年7月份以來,美股科技股出現調整,但當前上市的科技龍頭公司也是AI相關受益公司,中長期來看人工智能浪潮方興未艾的大背景下,科技股仍有望繼續引領股市表現。

4.3、本輪科技股內部是否會發生風格調整?

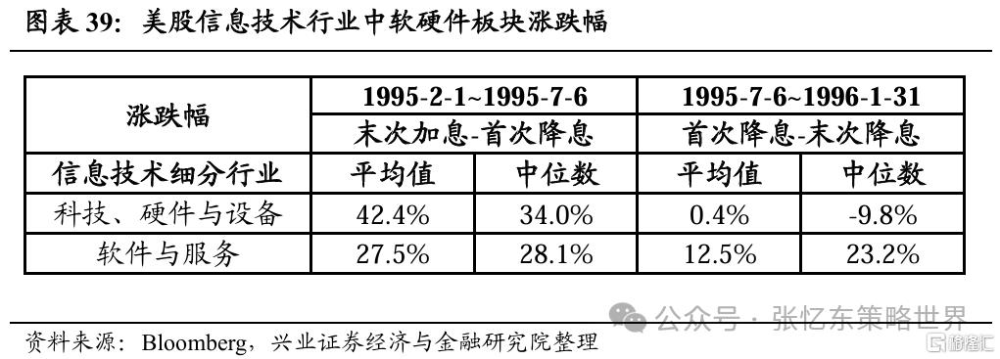

1995年下半年,傳統科技龍頭如微軟、英特爾在高估值以及業績不及預期的背景下,股價出現調整,進而帶動納指以及標普500信息技術行業調整,而表現較好的美國在线、網景等並不是指數成分股,納指跑輸標普500指數。與此同時互聯網浪潮下,互聯網應用相關的公司如網景等新上市公司开始受到投資者青睞。1995年2月末次加息後至1995年7月首次降息前,硬件行業表現優於軟件;但在降息之後,軟件表現明顯好於硬件。

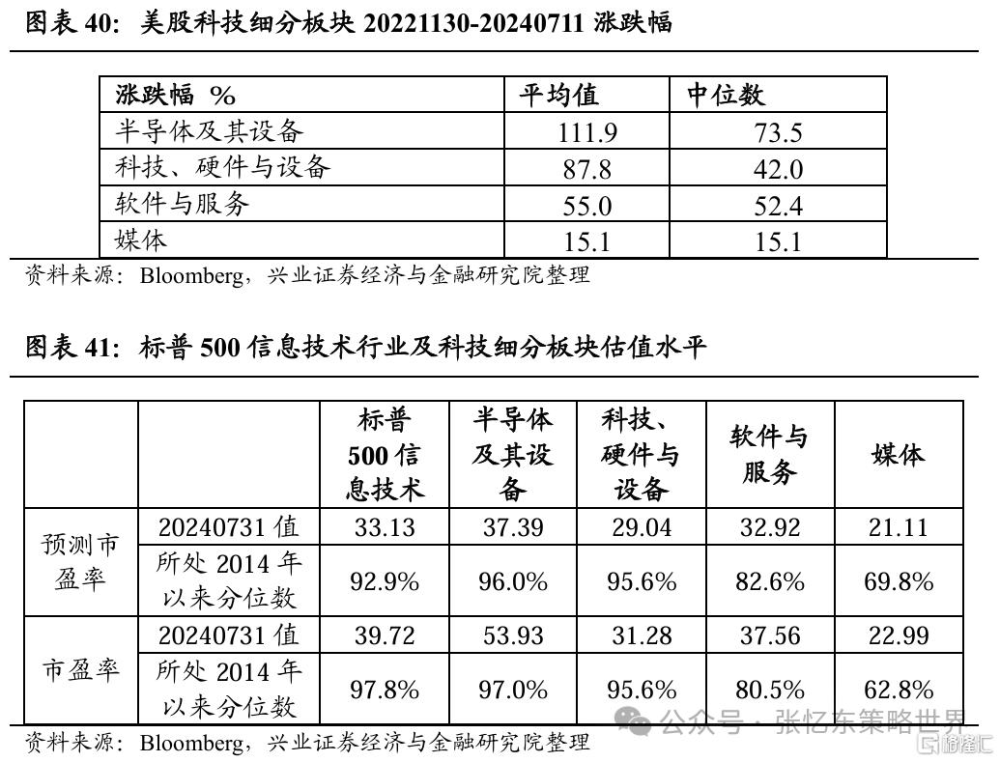

類比1995年,2024年風格是否會在科技行業內部實現轉換,從而繼續推動指數表現?2022年底以來AI概念股引領美股表現,但從細分行業來看,以英偉達、超微電腦爲代表的硬件行業漲幅明顯高於軟件行業,硬件估值分位數也明顯高於軟件,處於2014年以來的95%分位數以上。當前市場對於AI硬件龍頭偏高的預期,和已經反映樂觀預期的估值,都需要時間消化。市場有望趁此次調整,將關注的重點從AI硬件公司“再平衡”到更廣泛的人工智能相關公司,挖掘有潛力但漲幅落後的AI應用相關公司。

風險提示:大國博弈風險;美國貨幣政策超預期風險;經濟增速下行超預期風險。

報告正文

一、引言

復盤1995年-1996年美股市場的原因是當時的宏觀環境、產業背景和當前美股具有相似之處:

美聯儲1995年2月停止加息並釋放降息信號,1995年7月开始降息,且當時科技行業處於技術推動進步的浪潮之中,從個人電腦的進一步普及到互聯網應用的發展。

本輪美聯儲於2023年7月停止加息,2024年7月隨着美國多項經濟指標顯示降溫趨勢,市場對聯儲啓動降息的預期顯著升溫,鮑威爾在7月FOMC會後的新聞發布會上首提9月降息,且當前科技行業進入了AI驅動的新浪潮。

然而,“歷史總是驚人的相似,但不會簡單地重復”。因而本文希望通過比較1995年與2024年的同與不同,對後續美股走勢進行猜想。

二、1995年-1996年美國宏觀環境及產業背景

2.1、1995年聯儲降息,美國經濟實現“軟着陸”

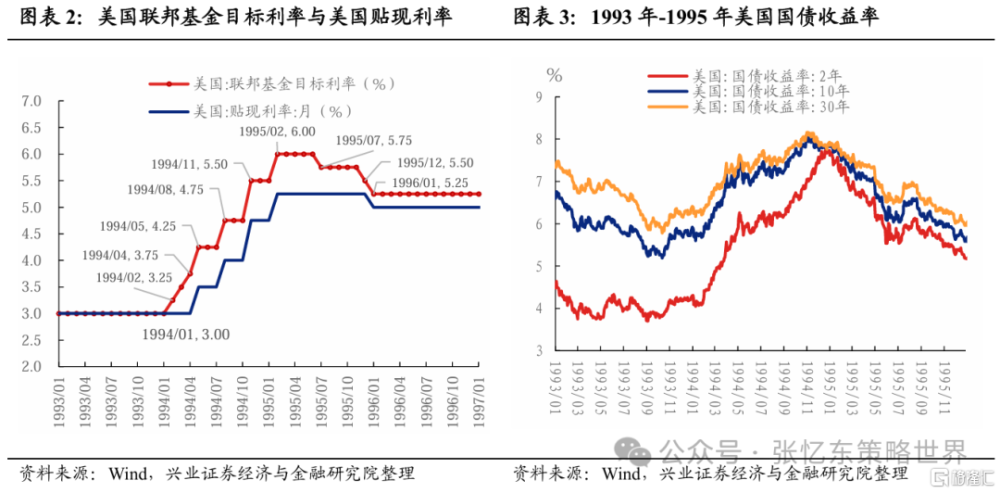

鑑於當時較低的短期實際利率和強勁經濟增長勢頭下潛在的過熱風險,1994年2月美聯儲決定收緊貨幣政策。美聯儲於1994年2月开始加息,至1995年2月共加息300bp,聯邦基金目標利率從3%上升至6%。

加息之後,美國經濟明顯降溫、橙縣破產,並引發了墨西哥比索危機。

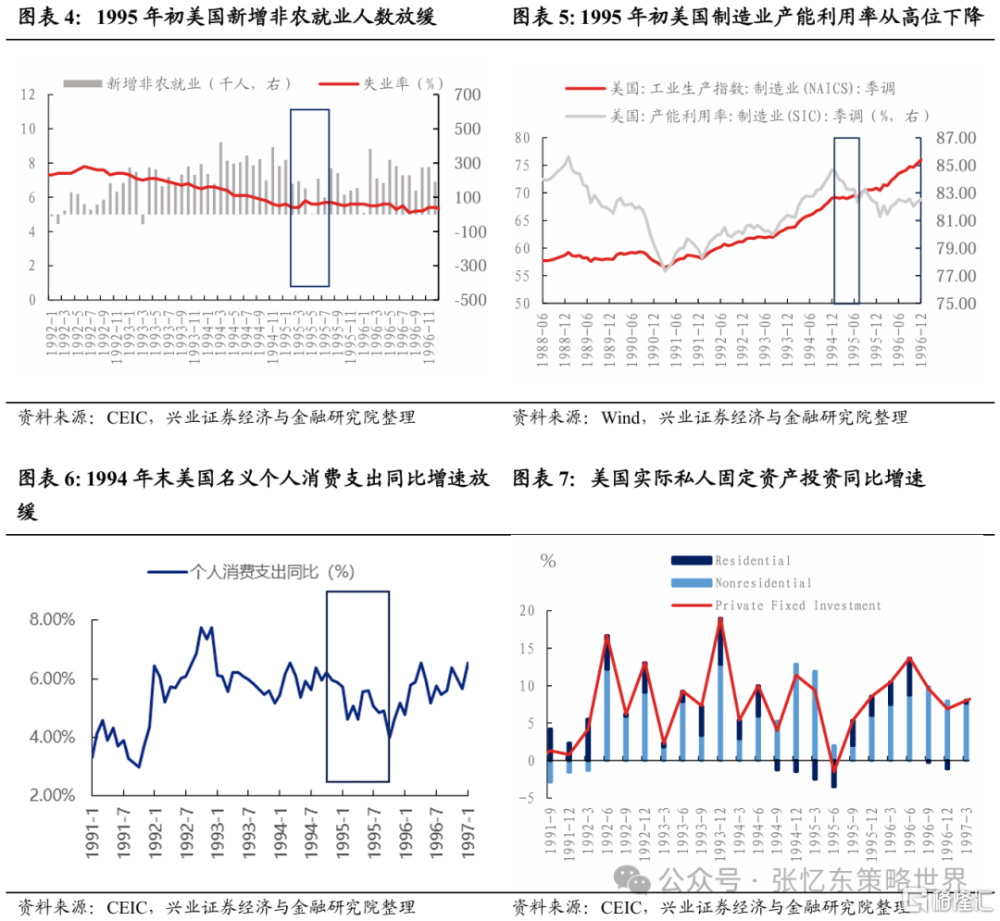

美國經濟明顯放緩。新增非農就業人數在1995年初开始放緩,工業生產增長也有所放緩,產能利用率下降,個人消費支出同比增速放緩,房地產投資同比增速從1994年下半年开始下滑。

1994年加息周期的啓動引發了債市的劇烈反應,並最終導致了美國橙縣申請破產保護。美聯儲在通脹並未开始上升時就啓動了加息,這超出了市場預期,加息進程較快,導致債券價格急劇下跌,10年美國國債收益率從1994年1月底5.7%上升至1994年10月底7.81%。尤其是借入短期資金投資長期債券的投資者遭受利差下降和債券價值下降的雙重打擊。

1994年底,美聯儲連續加息引發墨西哥比索危機。危機發生前,墨西哥實行爬行釘住美元的匯率制度,自1990年起墨西哥經常账戶長期赤字,墨西哥政府大量借入以美元計價的短期外債。隨着聯儲加息,國際資本开始流出墨西哥。爲了維持匯率穩定,墨西哥政府動用外匯儲備購买比索,外匯儲備快速減少。1994年底墨西哥政府被迫放棄固定匯率,墨西哥比索危機爆發。

經濟降溫、橙縣破產和墨西哥比索危機等多重因素影響下,長期國債利率觸頂回落,聯儲於1995年2月停止加息,與此同時格林斯潘給出降息信號:“同樣,可能會有這樣的時候,即使面臨不利的價格數據,如果我們看到了最終將減少通貨膨脹壓力的基本力量的跡象,我們也許會保持政策立場不變,甚至放松政策”。在降息預期的推動下,長期國債利率繼續下行。1995年7月第一次降息時,10年期國國債利率回落到6%左右。

1995年7月聯儲开啓降息周期。在個人消費支出同比增速繼續放緩、私人固定資產投資增速同比負增長,新增非農就業連續幾個月保持在較低水平的環境下,美聯儲認爲通脹出現一些緩和跡象,1995年7月美聯儲降息25bp,並於12月再度降息25bp,於1996年1月降息25bp。

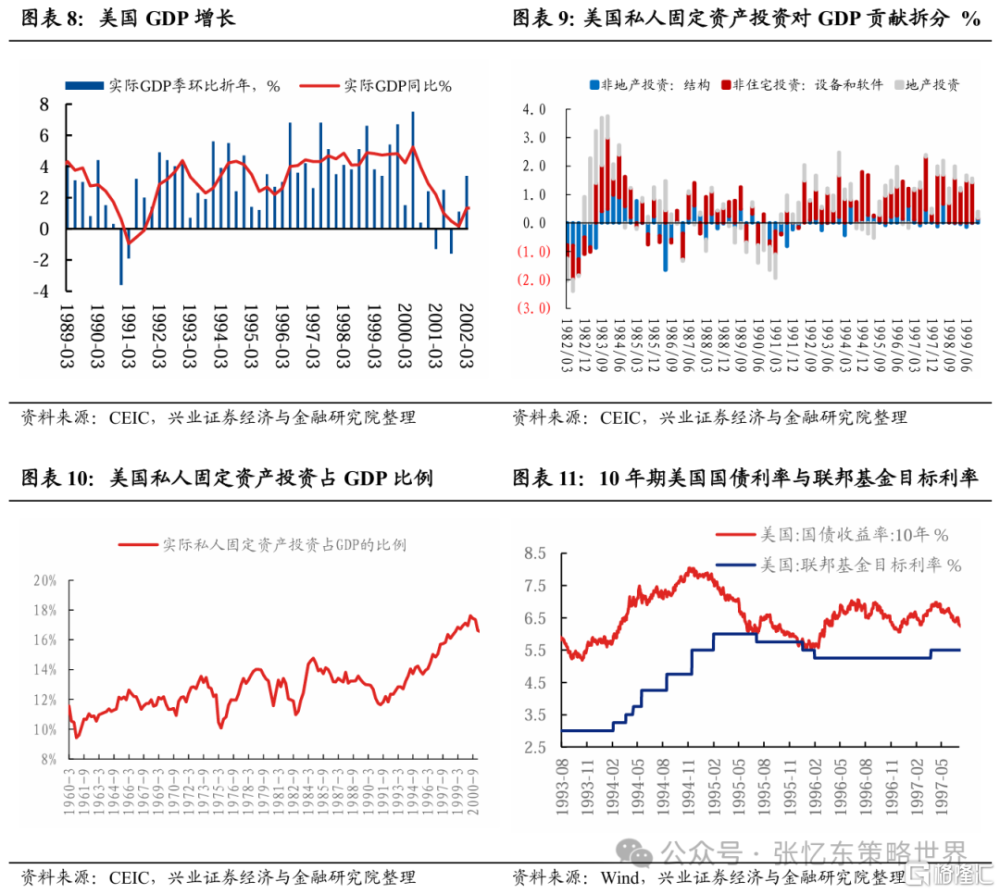

此後,在個人消費支出和私人固定資產投資增速回升的拉動下,美國經濟保持穩健增長,美聯儲不再繼續降息,美國經濟成功“軟着陸”。從1996年2季度到2000年2季度,美國實際GDP同比增長一直保持在4%以上,實現了長時間的繁榮。特別是,科技浪潮下設備和軟件投資推動固定資產投資強勁增長,私人固定資產投資佔GDP的比例從1996年的14%左右,上升到2000年的17%以上。

2.2、收縮的財政政策和強勢美元政策

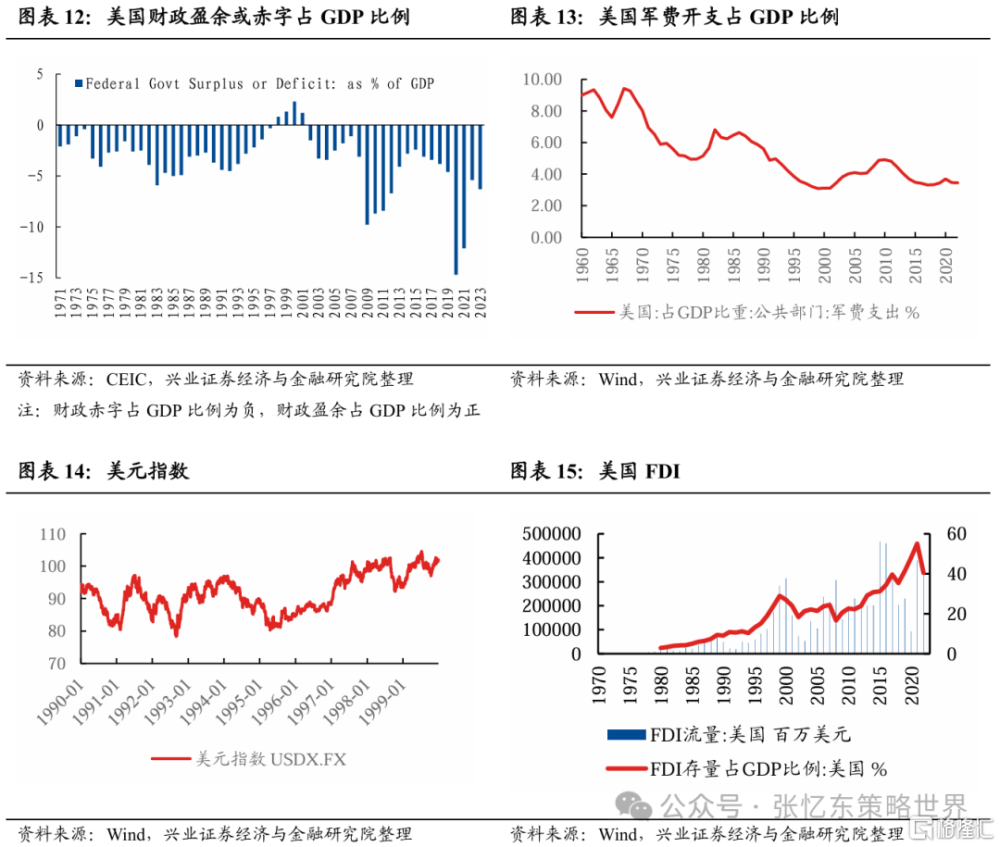

與80年代至90年代初裏根、布什政府採取的擴張性財政政策不同,90年代克林頓政府採取了平衡預算的政策,並實行強勢美元政策。

1981年裏根上任之後,爲了打破惡性通脹的循環,裏根政府採取了高利率、強美元的貨幣政策,同時採取擴張性的財政政策以支撐經濟,裏根政府在美蘇軍備競賽中大幅提高了軍費开支佔GDP的比例,這也是財政赤字上升的重要原因。1981年-1985年美國處於高利率、強美元、財政赤字上升、貿易赤字上升的狀態。而在1985年之後,隨着通脹得到遏制,裏根政府开始採取弱美元政策,廣場協議成爲美元的拐點。

克林頓上任初期,曾承諾爲中產階級減稅、增加基礎設施和技能培訓方面的公共支出,但此前巨大的財政赤字妨礙了這一承諾,爲此克林頓政府希望通過減少赤字來降低利率,營造投資氛圍,從而創造出一個有利於經濟更快增長的環境,實現對中產階級和工薪階層承諾的共同繁榮。因而美國財政佔GDP的比例從1993年3.8%的赤字率,到2000年已經轉爲財政盈余,財政盈余佔GDP的比例爲2.3%。

與此同時,此前的弱勢美元政策可能會導致美國利率上升,從而對經濟產生不利影響,例如美國資本外流、進口商品價格上漲加劇國內通脹壓力,因此克林頓政府採取了強勢美元政策,以吸引國際資本流入,抑制通貨膨脹。美元從1995年4月以後开始了升值周期。

2.3、20世紀90年代,科技浪潮由PC時代轉向互聯網時代

20世紀90年代开始,美國政府將科技創新提高到國家战略層面,以信息技術爲中心,注重民用科學技術的發展。1990年老布什政府發布《美國技術政策》,鼓勵政府參與到私營企業的科技研發中;1992年頒布的《加強小企業研究與發展法》鼓勵政企在信息技術方面的合作;1993年發布的《技術爲經濟增長服務:增強經濟實力的新方針》進一步明確加強信息通訊產業建設,把建設信息通訊基礎設施放在經濟建設的首要位置。

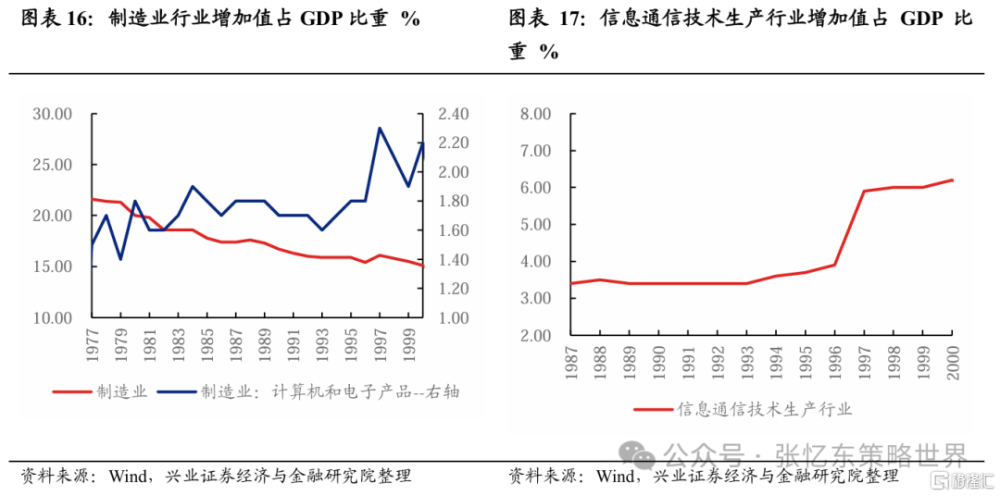

在政策支持下,美國研發總投入不斷增加,高科技產業發展明顯快於傳統制造業。信息通信技術產業增加值佔GDP比重從1990年的3.4%增長到1996年的3.9%,到2000年該比重達到6.2%;而制造業增加值佔GDP比重從1990年的16.7%下降到1995年的15.9%,其中作爲信息產業的代表,計算機和電子產品產業增加值佔GDP比重從1990年的1.7%增長到1997年的2.3%。

20世紀90年代,科技浪潮由PC時代轉向互聯網時代。從20世紀80年代开始,美國信息技術產業中半導體、路由器等硬件設備技術不斷革新,PC出現使得計算機從企業、機構推廣到個人使用者,計算機迅速普及。在計算機終端普及的基礎上,互聯網开始走進居民日常生活並快速發展,從1991年到2000年,美國居民互聯網普及率從1.2%迅速攀升至43.1%。從1995年开始,科技行業的領先公司和增長點經歷了顯著的變化,從傳統的計算機硬件和軟件轉向互聯網服務、移動通信、社交媒體等領域。

三、1995年-1996年美股表現與分析

3.1、市場總體趨勢及原因:基本面是基礎,無風險利率主導行情節奏

1995年-1996年,美國經濟穩固、美股盈利上行是美股走出牛市行情的基礎,而美國十年期國債收益率主導着美國行情節奏。

自1994年11月起,在經濟數據走弱、墨西哥貨幣危機、橙縣破產等多重因素的影響下,長期國債利率觸頂回落。1995年2月23日美聯儲主席格林斯潘表態美國將停止加息,美債利率快速下行,疊加美國經濟實現“軟着陸”,美股反彈連創新高。

1995年7月在PMI大幅下滑、零售數據走弱的背景下,美聯儲貨幣政策轉向,开啓新一輪降息周期。第一次降息落地之後,長期國債利率出現了接近兩個月的反彈,引發了市場震蕩調整。

此後伴隨進一步的降息,美國經濟开始溫和回升,且幾乎沒有帶來通脹風險,美國10年期國債收益率回落,標普500、道瓊斯工業指數上行,而納斯達克指數進入震蕩調整階段。

3.2、行業與公司層面分析:市場風格在1995年下半年轉到藍籌板塊,信息技術經過半年調整於1996年再獲市場青睞

3.2.1、降息开啓之前,信息技術表現遙遙領先

90年代是美國由PC時代轉向互聯網時代的黃金時期,1995年降息之前的科技股牛市主要是由PC時代的計算機硬件、半導體、網絡和通信、軟件和服務等相關行業和明星個股拉動。因而在1995年2月末次加息至1995年7月首次降息的階段內,信息技術明顯跑贏標普500其他行業,區間漲幅達到44.4%,代表性公司有英特爾、微軟等。同期標普500上漲17.76%。

3.2.2、降息周期內,跨國經營的藍籌股獲得市場青睞,信息技術行業調整,但互聯網概念股表現亮眼

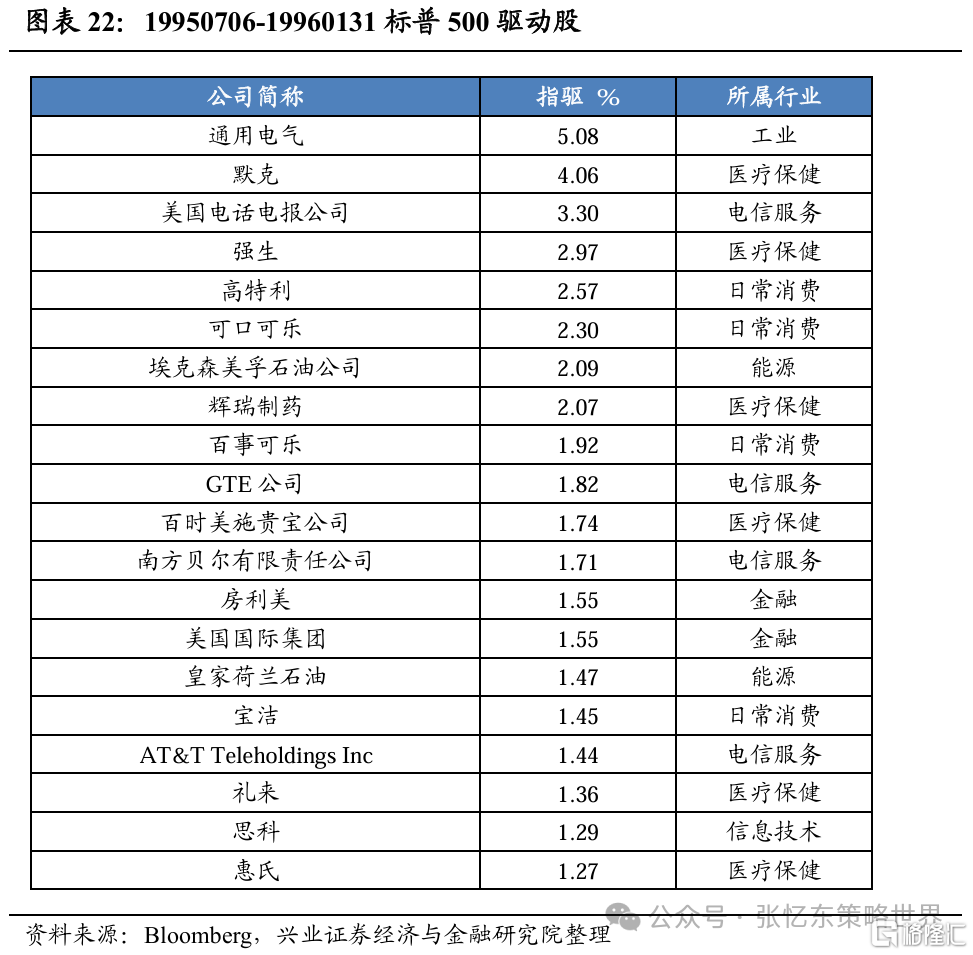

1995年中旬,科技股估值的高企引起市場的擔憂,獲利了結的心態使得資金轉向估值較低的藍籌股板塊。因而1995年下半年降息後,納斯達克指數進入震蕩調整階段,而標普500指數、道指創新高。1995年7月第一次降息至1996年1月末次降息階段,醫療保健、電信服務、金融領漲標普500分行業,代表性公司有通用電氣、默克、強生等;信息技術成爲漲幅最小、驅動最小的行業。

高估值之下,科技股調整。在PC科技浪潮的推動下,到1995年中旬,英特爾、微軟作爲信息技術的代表性公司股價自1990年以來分別上漲了749%、1005%,預測市盈率最高時分別爲17.9倍、37.2倍,處於1990年以來的98.5%、98.8%分位數水平。與此同時,標普500上漲56%,預測市盈率爲15.6倍,僅處於1990年以來的44.8%分位數水平。1995年7月,英特爾、微軟低於預期的業績成爲科技股暴跌的導火索。自1995年7月17日至1996年1月31日,英特爾、微軟分別下跌28%、15%。即使微軟在1995年8月推出了重大更新的Windows 95也沒有拯救1995年下半年的股價走勢。

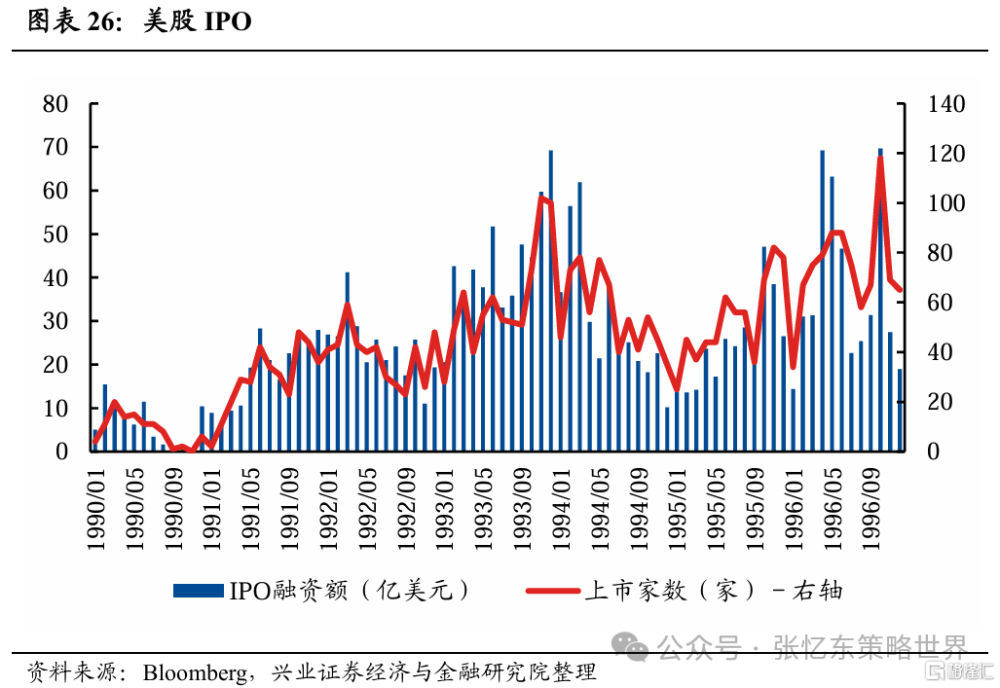

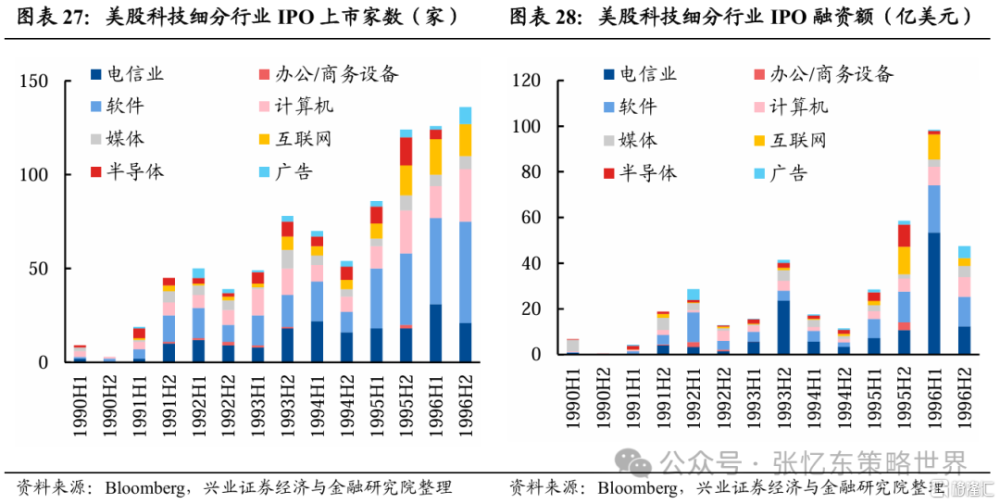

此外,1995年下半年科技新股大量上市也在一定程度上影響了投資者情緒。1995年下半年在互聯網浪潮的推動下,美股IPO融資額及上市家數同比、環比均有明顯提升。從科技行業內部來看,互聯網、軟件、電信是主要推動。但另一方面,IPO繁榮,市場供應量增大,一定程度上損害了投資者情緒,成爲科技股下半年表現不佳的原因之一。

在估值高企的科技股引發市場擔憂的同時,全球經營、低估值的藍籌股重新獲得市場青睞,如通用電氣、寶潔公司、麥當勞等。

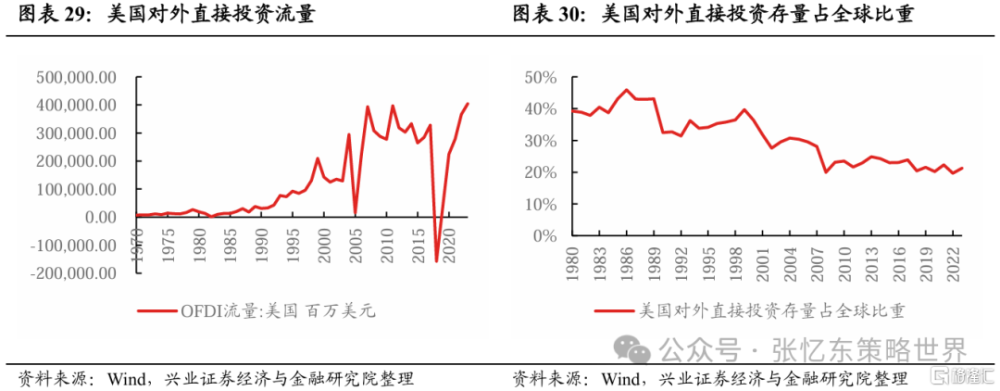

1995年受此前緊縮的貨幣政策的影響,美國經濟明顯降溫,市場將目光投向具有全球競爭力的跨國藍籌股。自20世紀90年代初期开始,隨着世界經濟全球化趨勢的不斷增強和國際分工的日益深化,美國對外直接投資持續大幅度增長,跨國公司數目空前增加。在美國國內經濟放緩的情況下,受益於海外增長、全球經營、競爭力強且相對安全的大型美股公司的盈利能力要好於營收主要在國內的公司,投資者傾向於給予這類公司更高的估值。

估值低,安全邊際高。除信息技術、醫療保健行業外,其余行業降息時估值均處於1992年以來的中樞水平以下。

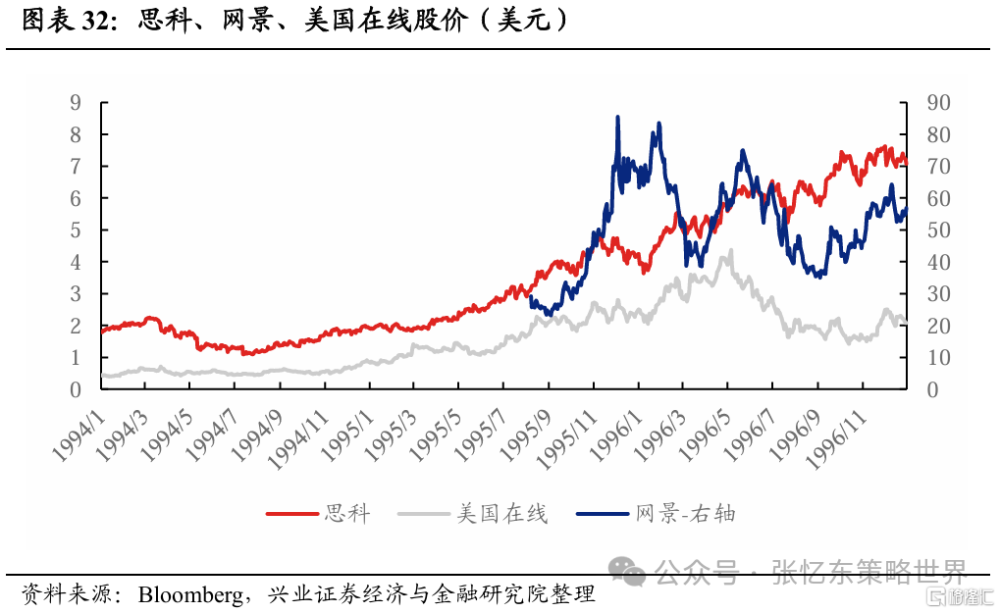

與此同時,進入1995年,隨着互聯網的普及,互聯網概念在股票市場中興起,與之相關的公司开始受到投資者的青睞。但當時市場上真正意義的互聯網公司較少,投資者只能在現有的科技股中尋找可能會受益的公司,直到1995年8月網景上市。

硬件方面,專門做交換機和路由器等網絡設備的思科(CSCO),是最早被投資者認可的互聯網硬件公司。1995年年內思科股價較年初股價的漲幅最高達到150.2%,全年漲幅也達到112.5%。

在互聯網應用層面,以網絡遊戲和在线服務業務爲主的美國在线(AOL)漲幅更爲驚人,1995年股價最高點較1995年年初股價上漲219.6%,全年也有168%的漲幅。

1995年8月9日,互聯網瀏覽器公司——網景(Netscape)在納斯達克上市,掀起了互聯網熱潮。IPO當日,網景股價從28美元暴漲至75美元,最終收於58美元,首個交易日就暴漲了107%,此後股價迅速上漲,1995年年內高點較IPO發行價的漲幅接近200%。

3.2.3、1996年,信息技術行業再度成爲市場上行的主线

估值具備性價比的高成長屬性的信息技術行業再度獲得市場青睞。

經過半年左右的調整,1996年初信息技術行業估值略有下降,處於1992年以來的歷史中樞水平,而同期標普500其他行業估值均有明顯上升,其中醫療保健、電信服務、工業、核心消費品、公用事業估值均處於1992年以來的歷史較高分位數水平。

1996年隨着聯儲降息,美國經濟成功“軟着陸”,並進入“新經濟”的繁榮階段,在經濟增長強勁、貨幣政策寬松、科技政策利好等多重因素影響下,市場風險偏好提升,使得資金更多流向具備高成長屬性的信息技術行業。

四、比較1995年與2024年的同與不同,對後續美股走勢猜想

4.1、美股風險溢價是否會回升?

20世紀90年代,美國步入信息技術革命時代,开啓了新一輪的朱格拉周期,經濟向好的預期使得90年代美股標普500股權風險溢價長期處於0以下。但即便在整體風險溢價較低的背景下,1995年風險溢價也隨着經濟走弱出現上行。1995年2月最後一次加息之後,隨着經濟明顯降溫,風險溢價出現快速上升,由1995年2月初的-1.7%上升至1995年6月初的0.1%;此後伴隨着聯儲开啓降息,風險溢價上行速度有所放緩,升到1996年1月高點時的0.4%。

而2024年2月初以來標普500股權風險溢價持續處於0以下,於7月1日達到-0.56%的低點,處於近20年以來的絕對低位水平。後續隨着美國經濟繼續走弱,美股風險溢價有望上行。受2024年8月2日公布的美國7月非農數據全面降溫消息的影響,標普500股權風險溢價回升至0.21%。

4.2、美股風格轉換是否會持續?

1995年在科技股估值較高、部分科技股業績不及預期的背景下,美國經濟降溫和降息成爲風格轉換的切換點,對盈利的追求促使市場風格由科技股轉向具有全球競爭力的跨國藍籌股。此外從大小盤風格來看,1995年臨近降息开始到降息後2個月內,小盤股取得了超額收益,但之後隨着經濟數據走弱,小盤股表現再度落後於大盤股。在經歷了約半年的調整之後,1996年高成長屬性的科技股再度成爲市場上行的主线。

與1995年相比,2024年美國經濟的韌性更強,通脹回落,“軟着陸”甚至“不着陸”的預期在不斷升溫,此前市場擔憂的商業地產、回購市場可能出現的金融風險並未失控。2024Q2,美國實際GDP初值年化季環比爲2.8%,高於市場預期的2.0%,實際GDP同比爲3.12%。

2024年在經濟韌性更強的背景下,促使市場風格轉變的是美國大選塵埃落定之前的不確定性以及降息預期。“特朗普交易”、“降息交易”推動了7月中旬以來的美股風格轉換。以寬財政、放松管制爲特點的“特朗普交易”受益者比如金融、小盤股、比特幣等,恰好也是“降息交易”的受益者,二者形成共振,共同推動了資金從科技股中流出。借鑑1995年下半年的經驗,降息之後風格切換,大盤科技股反而沒有相對收益。

自7月份以來,在“特朗普交易”和“降息交易”共振下,美股科技股出現調整。但當前上市的科技龍頭公司也是AI相關受益公司,中長期來看人工智能浪潮方興未艾的大背景下,科技股仍有望繼續引領股市表現。

4.3、本輪科技股內部是否會發生風格調整?

1995年下半年,傳統科技龍頭如微軟、英特爾在高估值以及業績不及預期的背景下,股價出現調整,帶動納斯達克指數以及標普500信息技術行業出現調整,而表現較好的美國在线、網景等並不是指數成分股,納斯達克指數跑輸標普500。與此同時互聯網浪潮下,互聯網應用相關的公司如網景等新上市公司开始受到投資者青睞。1995年末次加息後至1995年首次降息前,硬件行業表現優於軟件;但在降息之後,軟件表現明顯好於硬件。

類比1995年,2024年風格是否會在科技行業內部實現轉換,從而繼續推動指數表現?自2022年11月30日,OpenAI發布聊天機器人ChatGPT以來,AI概念股引領美股表現。截至2024年7月11日,從細分行業表現來看,以英偉達、超微電腦爲代表的硬件行業(半導體及其設備和科技、硬件與設備行業)表現明顯好於軟件行業(軟件與服務、媒體行業);截至2024年7月31日,硬件行業市盈率、預測市盈率已處在2014年以來的95%分位數以上,軟件行業估值分位數低於硬件。當前市場對於AI硬件龍頭偏高的預期,和已經反映樂觀預期的估值,都需要時間消化。市場有望趁此次調整,將關注的重點從AI硬件公司“再平衡”到更廣泛的人工智能相關公司,挖掘有潛力但漲幅落後的AI應用相關公司。

五、風險提示

大國博弈風險:地緣政治風險,以及經貿、科技、金融等方面的摩擦或制裁風險。

美國貨幣政策超預期風險:美聯儲不降息的風險以及引發局部金融市場動蕩風險。

經濟增速下行超預期風險:如果海外經濟動能持續回落,存在外溢效應超預期風險。

注:本文來自興業證券股份有限公司2024年8月6日發布的《降息交易及科技浪潮下的美股——1995年-1996年美股復盤及借鑑》,報告分析師:張憶東 S0190510110012,李彥霖 S0190510110015,遲玉怡 S0190522040001

標題:張憶東:降息交易及科技浪潮下的美股

地址:https://www.iknowplus.com/post/134546.html