國君宏觀:預防式降息將至,經濟軟着陸升溫

摘要

1、美聯儲7月FOMC會議連續第八次將基准利率維持在5.25%-5.5%,符合市場預期,鮑威爾表態明顯偏鴿。美國通脹下行雖然取得進展,但仍未到合意水平,2024年6月CPI同比、PCE同比分別爲3.0%和2.5%,並且一季度通脹接連超預期,二季度开始相對符合或低於預期,顯示存在一定波動性,美國二季度GDP環比折年2.8%,略超預期2.0%,均成爲快速降息的掣肘。但利率決議和鮑威爾的表態明顯偏鴿。

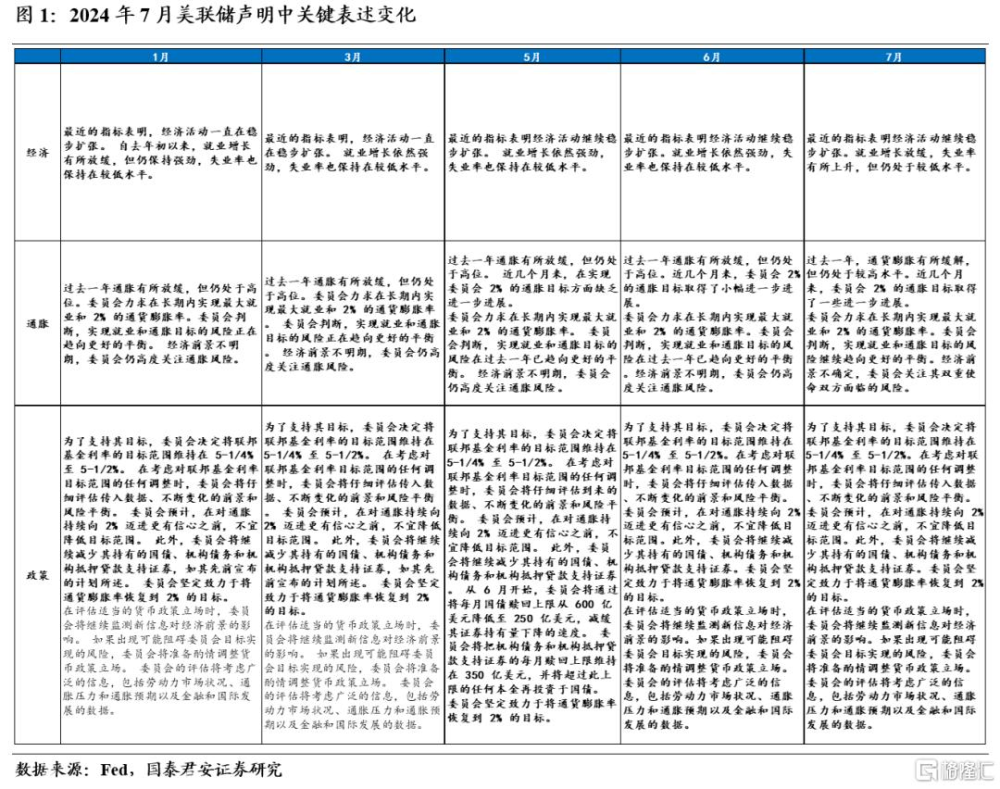

2、從2024年7月FOMC會議的利率決議和鮑威爾的發言中,我們認爲有四處邊際變化:一是經濟方面,直面經濟邊際下滑。相較於之前“就業強勁、失業較低”的表述,美聯儲承認就業增長放緩,失業率有所上升,鮑威爾也表態美國經濟存在一定疲弱跡象,但經濟“硬着陸”的可能性很低。二是通脹方面,已經取得進一步進展,從高度關注通脹轉向雙重使命。美聯儲對二季度以來的通脹進展表示滿意,繼續維持2%通脹目標制,但在本輪周期中首次提及“雙重使命”,意味着對經濟和通脹同等關注。三是降息方面,鮑威爾明確表達最快9月份降息。美聯儲認爲過晚降息會削弱經濟,不要把注意力完全放在通脹問題上,預計預防式降息有望盡快到來。四是政治方面,鮑威爾表示可能的9月份降息是非政治性的。美聯儲的決定沒有考慮總統候選人的經濟計劃,當前階段美聯儲仍根據數據進行決定。

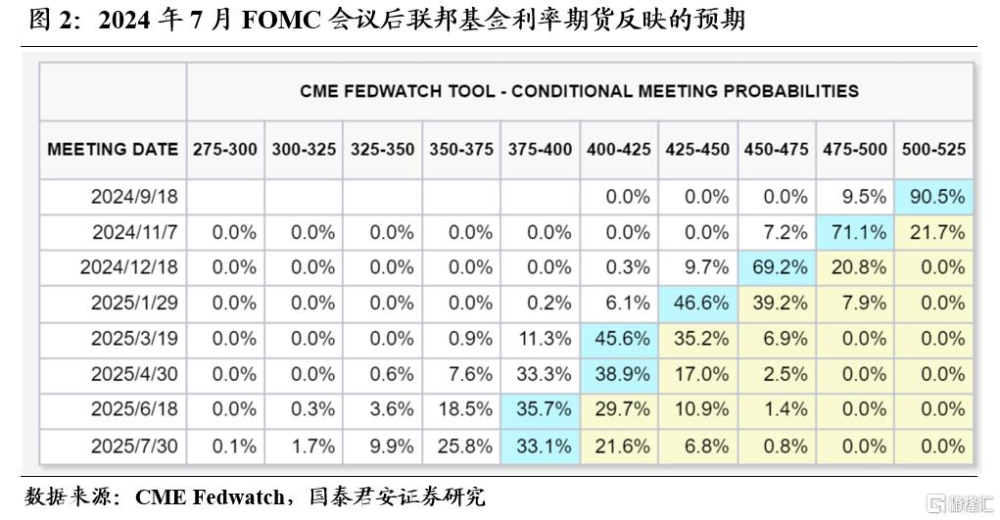

3、預計美聯儲9月份大概率开啓降息,全年降息2次左右,2025年可能的“特朗普2.0”預期可能會進一步加速降息進程。二季度以來美國通脹基本符合或略低於預期,預計後續繼續維持通脹整體回落、經濟邊際放緩的格局,在雙重使命的驅動下,美聯儲大概率9月份开啓降息,但是本輪美聯儲降息不同於1980年代以來的五輪降息(除了1984-1986年是因爲強美元與貿易赤字的循環,其他皆有經濟的明顯下行),當前經濟並未明顯下行,屬於預防式降息,預計整體節奏會很緩慢,預計全年降息2次左右。但是近期“特朗普2.0”逐步發酵,從上一任期來看,特朗普有財政貨幣雙寬松傾向(特朗普總統任批准8.4萬億美元債務,拜登4.3萬億美元;2019年特朗普多次施壓鮑威爾降息),雖然鮑威爾本次議息會議表態降息是非政治性的,但預計可能的“特朗普2.0”可能會加快2025年降息進程。

4、預計美國經濟“軟着陸”可能性較大,美債利率短期下行後仍將高位震蕩,降息催化下美股仍有上行空間,人民幣匯率先穩後震蕩。本次議息會議後,美債利率快速下行,10年期美債直逼4.0%,但預計年內降息速度偏緩、經濟近期整體韌性以及遠期“軟着陸”預期下,美債利率大概率在4.0%左右高位震蕩;美股三大指數均有上行,預計預防式降息的开啓進一步提振美國經濟預期,美股短期技術性調整後上行仍有空間;人民幣匯率短期交易美聯儲降息,疊加中國經濟政策脈衝,在7.25元/美元左右趨穩,四季度之後預計中美經濟預期一定程度的分化,人民幣仍將有所震蕩,中長期仍將維持雙向波動。

5、風險提示:美國經濟下滑超預期;流動性風險事件再次爆發。

注:本文來自國泰君安發布的《預防式降息將至,經濟軟着陸升溫——美聯儲2024年7月議息會議點評》,報告分析師:汪浩、黃汝南、韓朝輝、郭新宇、劉姜楓、張劍宇

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:預防式降息將至,經濟軟着陸升溫

地址:https://www.iknowplus.com/post/132864.html