民生策略:堅守實物資產

Summary

摘要

1 年初至今港股通高股息領漲港股市場:實物資產爲王。

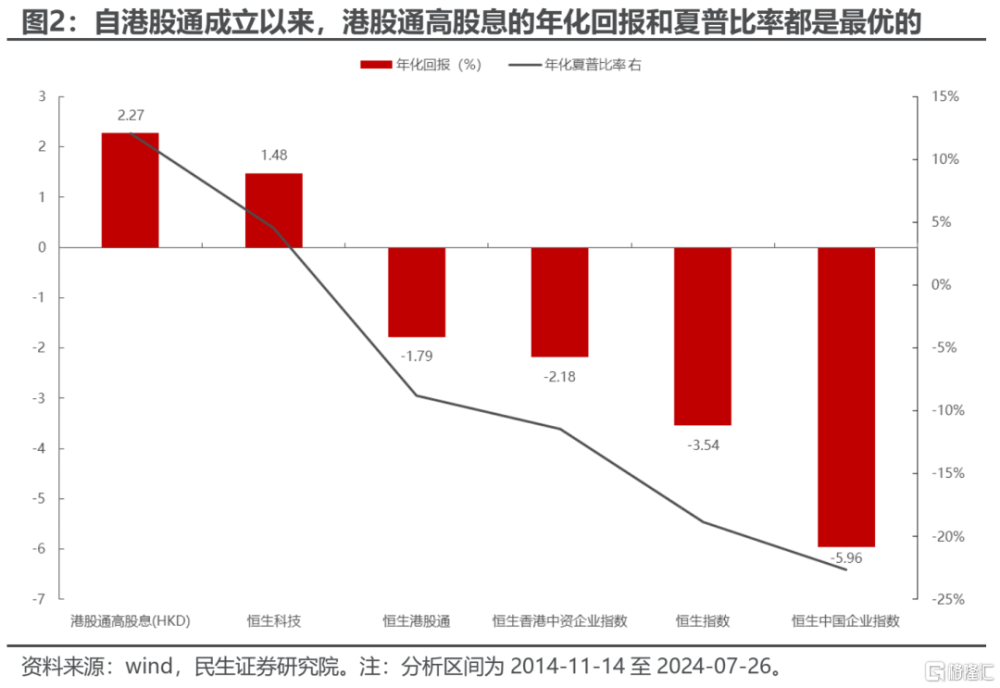

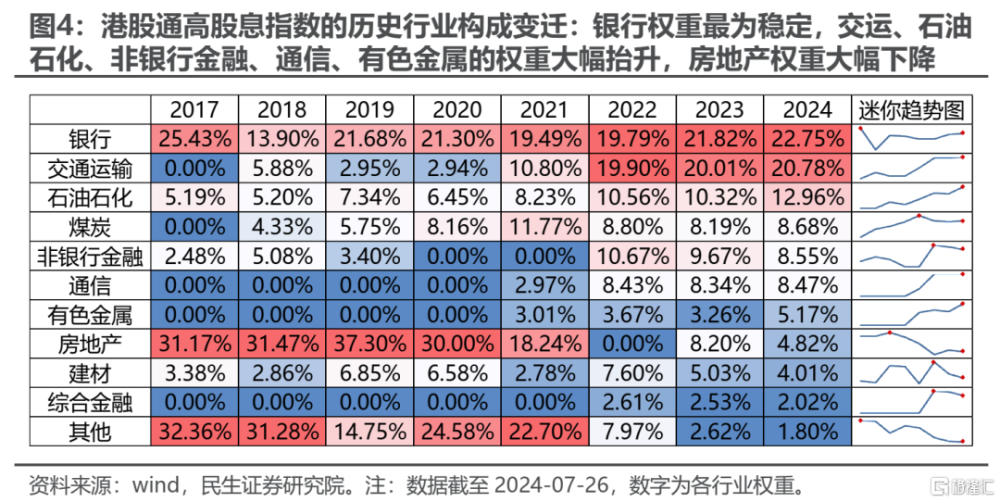

年初至今港股市場重點指數的漲跌幅排序中,港股通高股息指數的表現最好:港股通高股息指數(+7.67%)>恆生香港中資企業指數(+6.68%)>恆生中國企業指數(+4.20%)>恆生指數(-0.15%)>恆生港股通指數(-0.50%)>恆生科技指數(-8.52%)。從港股通高股息指數的成分股行業構成來看:(1)最新排名前五的行業分別是銀行(22.75%)、交通運輸(20.77%)、石油石化(12.96%)、煤炭(8.68%)、非銀行金融(8.55%),這五大行業的權重總和已經高達74%。(2)從有數據以來的成分股行業變遷看,銀行的權重最爲穩定,基本上每年都維持在20%左右;房地產的權重從30%下降到不到5%;而交運、石油石化、非銀行金融、三大運營商、有色金屬的權重出現了明顯擡升。所以從行業構成的角度我們也能理解爲何年初至今港股通高股息指數領漲,因爲以交運、石油石化、煤炭等爲代表的行業都是掛靠實物資產的行業,在去金融化和逆全球化的背景下,它們最爲受益。如果站在更長時間維度來看,港股通高股息在上述指數中表現也是最好的:有數據以來至2024年7月26日,上述重點指數中港股通高股息的年化回報(+2.27%)最高,年化夏普比率(+0.12)也最高,長期回報優異。

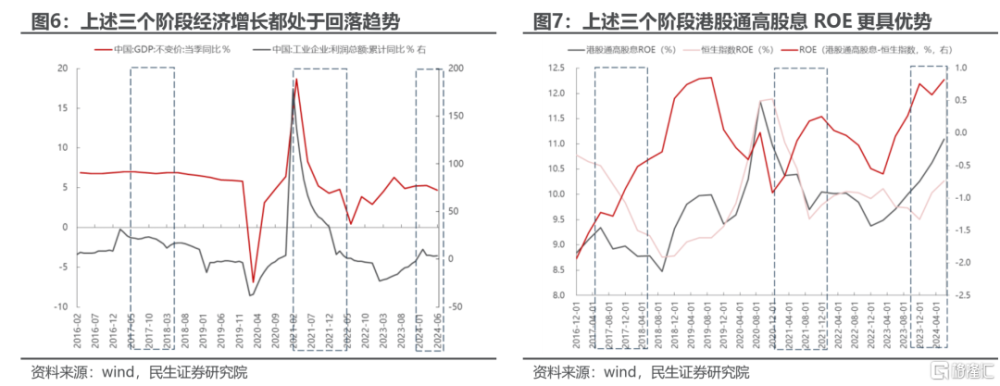

2 歷史上港股通高股息策略佔優的場景:經濟增長彈性弱、中美利差下行以及A-H溢價處於高位。

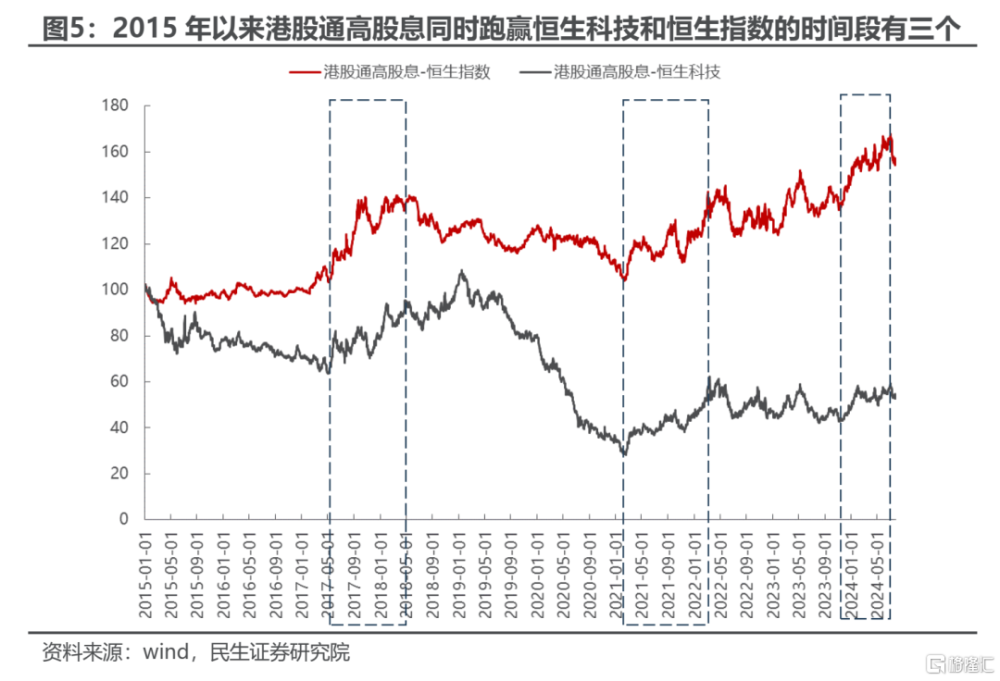

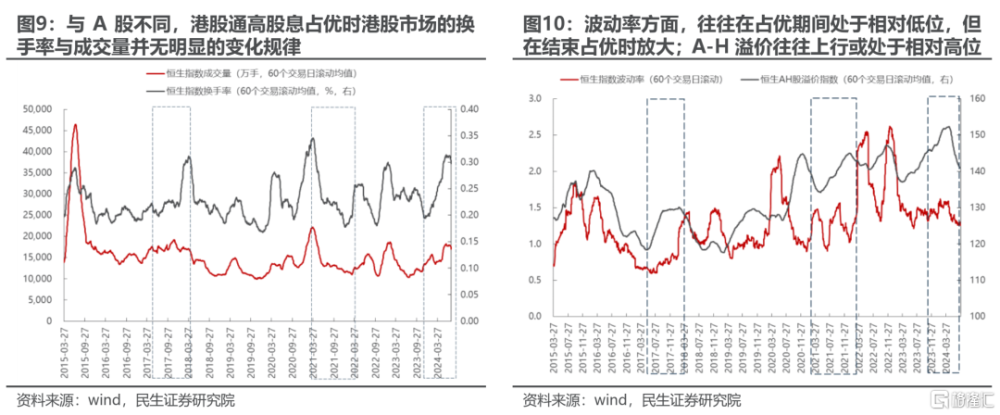

如果我們構建兩個組合:港股通高股息-恆生科技以及港股通高股息-恆生指數,那么自有數據以來港股通高股息同時跑贏恆生科技和恆生指數的區間一共有三個:2017-05-10至2018-04-27;2021-02-17至2022-03-15;2023-11-07至2024-07-02。上述三個階段:(1)從分子端盈利角度來看,經濟增長放緩,港股通高股息的盈利(ROE)相對於恆生指數整體更具優勢。(2)從分母端分析,長端美債往往上行或處於高位,中美利差往往都會走弱,也指示了國內資本回報率的走弱。(3)從市場特徵看,在三個階段中,成交量與換手率並無明顯的變化規律;波動率往往在开始佔優時處於相對低位,但在結束佔優時开始放大,可能是因爲風格切換導致;A-H溢價往往上行或者處於高位。

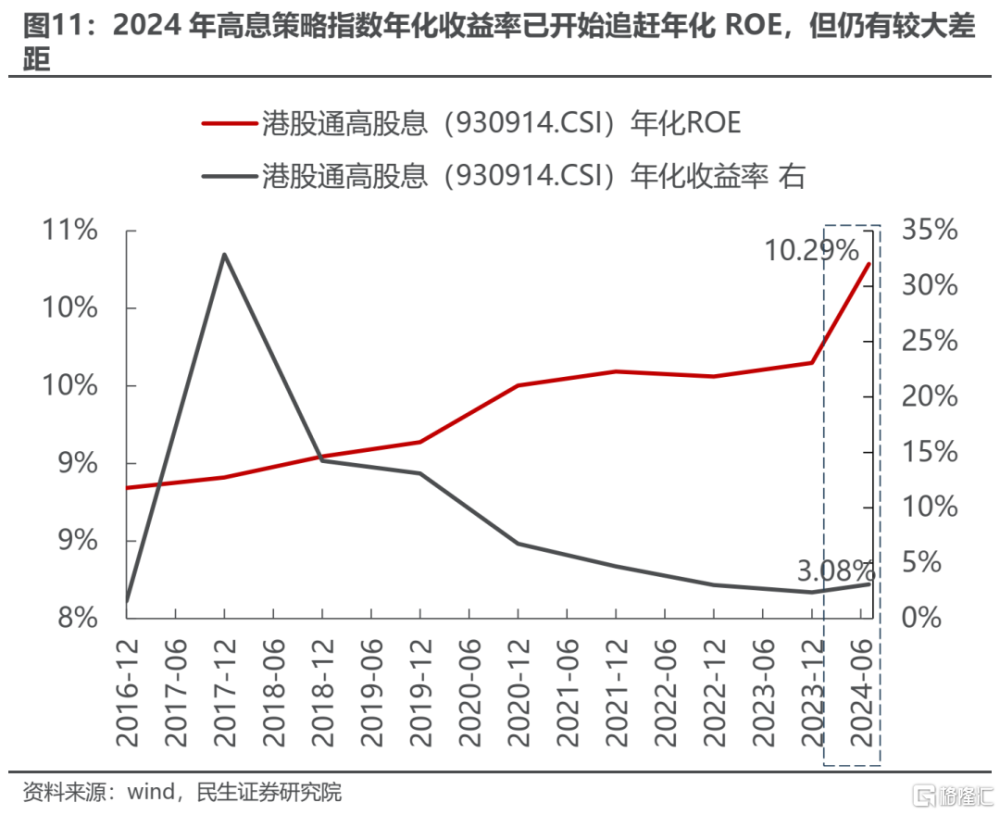

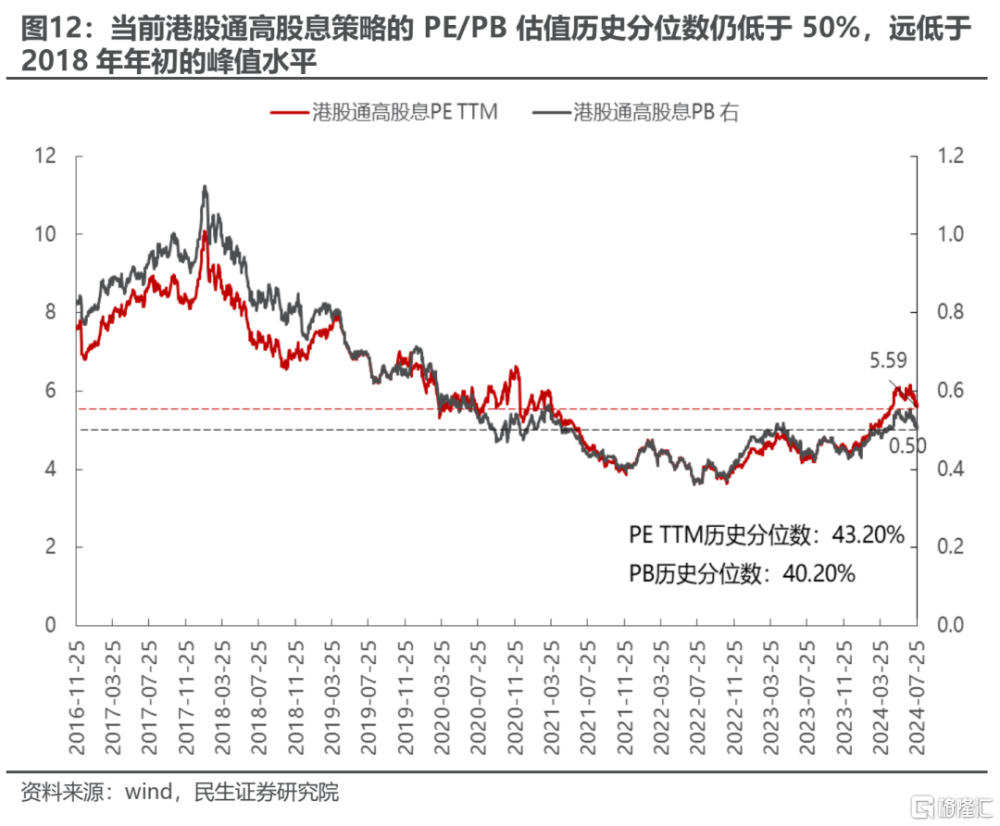

3 即便年初至今領漲市場,但當前港股通高股息的性價比依舊較高。

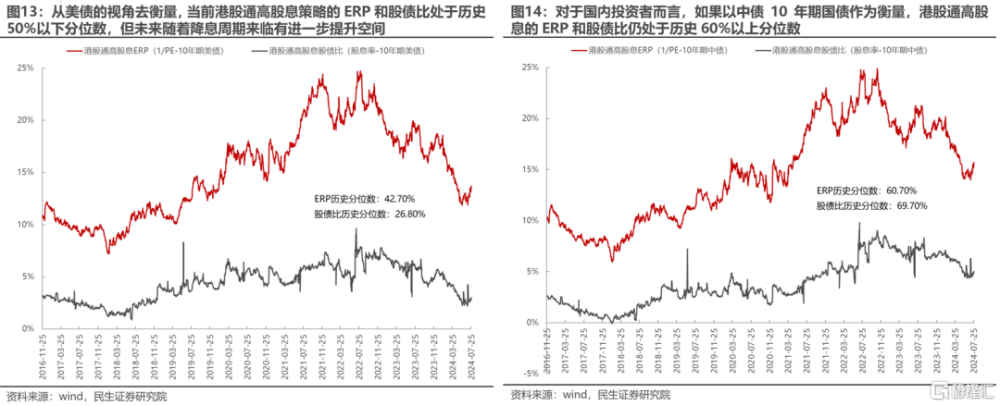

無論是從收益率-ROE的視角,還是PE/PB估值、ERP、股債比的視角來看,當前港股通高股息仍處於性價比較高的位置:(1)2024年港股通高股息策略的年化收益率(+3.08%)开始企穩,但與仍在擡升的年化ROE(+10.29%)相比還有很大的差距。(2)高息策略的PE/PB自2022年年底以來开始有所擡升,但仍低於2020年的高點,距離2018年年初的峰值仍有很大差距,歷史分位數都低於50%。(3)目前港股通高股息策略的ERP和股債比:從美債收益率的視角來看處於相對低位,但未來隨着降息周期來臨有進一步提升空間;而如果從國內投資者的視角來看,以10年期國債到期收益率來衡量港股通高股息策略的性價比依舊很高。

4 堅守實物資產,掘金港股通高股息策略。

當下國內外需求的邊際走弱信號疊加“特朗普交易”使得市場關於實物需求的預期出現明顯回撤,由此帶來了相關資源股的回調,但市場只是看到了邊際變化,卻沒有考慮到商品價格回落+利率回落之後反而會使得此前被高價格、高利率抑制的需求开始釋放,全球進入新一輪的寬松周期其實是更利好企業的投資與生產活動的延續。另外,從全球的制造業活動/GDP來看,一定程度領先了大宗商品消耗在全球經濟中的佔比。未來隨着降息周期來臨,制造業活動將在利率回落中修復,以大宗商品爲代表的實物消耗韌性會再度體現。從產業鏈視角,對於船運行業而言,制造格局和貿易格局的重塑將帶來長期運輸資源價值的重估,從而利好船運權重較大的港股通高股息指數。政策層面,未來可能會有更進一步的催化:鼓勵分紅政策進一步落地有望推動A-H溢價繼續收斂。對於港股通而言,市場未來可以期待的是紅利稅的減免政策,該政策如果落地將會進一步吸引更多的資金,改善流動性,從而提升估值。當前A股跟蹤港股通高股息策略的ETF較少,建議投資者可以關注銀華中證港股通高股息投資ETF(159302.OF)。

風險提示:宏觀環境的假設不及預期;政策不及預期;歷史不代表未來。

報告正文

1 年初至今,港股通高股息領漲港股市場

年初以來,港股通高股息指數(930914.CSI)領漲港股市場重點指數:年初至今港股市場重點指數的漲跌幅排序中,港股通高股息指數(+7.67%)>恆生香港中資企業指數(+6.68%)>恆生中國企業指數(+4.20%)>恆生指數(-0.15%)>恆生港股通指數(-0.50%)>恆生科技指數(-8.52%),港股通高股息指數的表現最好。

從歷史表現來看,港股通高股息在上述指數中表現也是最好的:2014年11月14日至2024年7月26日,港股重點指數中港股通高股息的年化回報(+2.27%)最高,年化夏普比率(+0.12)也最高,長期回報優異。

從成分股的行業構成來看:

(1)從最新的成分股行業構成看,排名前五的行業分別是銀行(22.75%)、交通運輸(20.77%)、石油石化(12.96%)、煤炭(8.68%)、非銀行金融(8.55%),前五大行業的權重總和已經高達74%。相比之下,港股通高股息中電力及公用事業的權重最低。

(2)從有數據以來的成分股行業變遷看,銀行的權重最爲穩定,每年都維持在20%左右;房地產的權重從2017年的超過30%下降到當前的不到5%;而交運、石油石化、非銀行金融、通信(三大運營商)、有色金屬權重出現了明顯擡升。

所以從行業構成的角度我們也能理解爲何年初至今港股通高股息指數領漲港股主要指數,因爲以交運、石油石化、煤炭等爲代表的行業都是掛靠實物資產的行業,在去金融化和逆全球化的背景下,它們反而最爲受益。

2 歷史復盤:港股通高股息佔優的場景

如果我們構建兩個組合:港股通高股息-恆生科技以及港股通高股息-恆生指數,日度調倉,等權配置,以港股通高股息同時跑贏恆生科技和恆生指數的區間作爲港股通高股息佔優的階段,那么自有數據以來一共發生過三次,分別是:2017-05-10至2018-04-27;2021-02-17至2022-03-15;2023-11-07至2024-07-02。

上述階段港股通高股息能夠佔優的原因在於:(1)從分子端盈利角度來看,上述三個階段都處於經濟增長放緩、回落的趨勢,在這種環境下港股通高股息的盈利(ROE)相對於恆生指數整體更具優勢。

(2)從分母端無風險利率和風險溢價的角度分析,在港股通高股息策略佔優的三個階段中,前兩個階段往往都處於美債利率上行的周期,而這一次是美債處於高位震蕩下行的狀態;但從中美利差的角度來看卻較爲一致:在港股通高股息策略佔優的三個階段中美利差往往都會走弱,也指示了國內資本回報率的走弱。從風險溢價的角度來看並無明顯的規律。

(3)從港股市場本身的特徵來看,我們選擇成交量、換手率、波動率以及A-H溢價率等指標來分析,發現在港股通高股息佔優的三個階段中,成交量與換手率並無明顯的變化規律,既可能上行也可能下行;波動率往往在开始佔優時處於相對低位,但在結束佔優時开始放大,可能是因爲風格切換導致;A-H溢價前兩次處於上升趨勢,這一次是創階段性新高之後又有所回落,但仍處於歷史高位。

總結而言,港股通高股息佔優時的場景是國內經濟弱彈性、紅利股的盈利更具韌性,中美利差走弱,港股市場的波動率並無明顯擡升,同時A-H溢價處於高位。

3 當前港股通高股息策略性價比仍較高

無論是從收益率-ROE的視角,還是PE/PB估值、ERP(風險溢價)、股債比(股息率與無風險利率的差值)的視角來看,當前港股通高股息策略都處於極具性價比的位置(如無特殊說明,本部分所有測算的數據均截至2024-07-26):(1)2024年港股通高股息策略的年化收益率开始企穩,但相較之下,與仍在擡升的年化ROE相比還有很大的差距:長期來看,指數的收益率最終會向ROE收斂。截至2024年7月26日,港股通高股息策略的年化收益率爲3.08%,相較於2023年有所擡升,但從絕對差異來看,其年化收益率與年化ROE(10.29%)之間仍有較大的差距。

(2)當前港股通高股息策略的PE/PB估值仍處於歷史50%分位數以下的水平:可以看到高息策略的PE/PB自2022年年底以來开始有所擡升,但仍低於2020年的高點,距離2018年年初的峰值仍有很大差距,歷史分位數都低於50%。

(3)目前港股通高股息策略的ERP和股債比:從美債收益率的視角來看處於相對低位,但未來隨着降息周期來臨有進一步提升空間;而如果從國內投資者的視角來看,以10年期國債到期收益率來衡量港股通高股息策略的性價比依舊很高。

4 堅守實物資產,掘金港股通高股息

根據前文分析,港股通高股息的核心行業構成是金融+資源(上遊資源+運輸資源),在去金融化、逆全球化的趨勢沒有發生明顯扭轉的背景下,全球的經濟增長依舊很難有較大的彈性,上述板塊將繼續受益於全社會資本回報率的下行以及對應的實物消耗的韌性,相比於其他板塊而言其盈利與估值層面都將相對佔優。

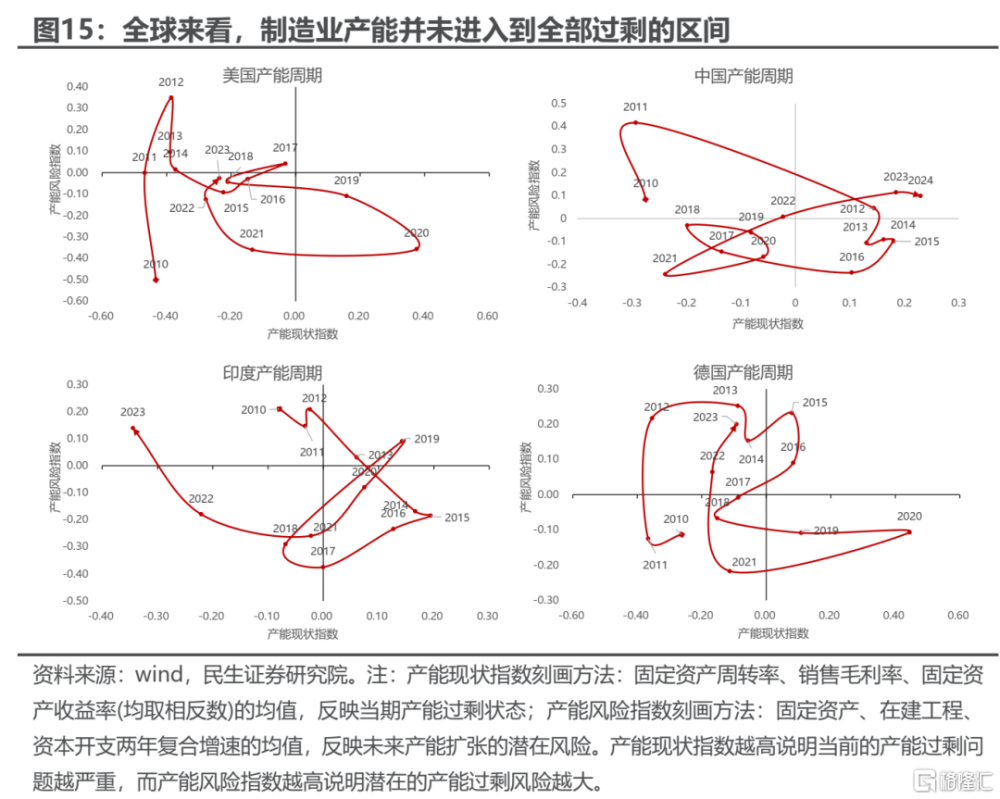

(1)在逆全球化的趨勢下,全球產能周期並未進入到過剩階段,那么未來在降息周期中,全球經濟的投資與生產活動將繼續優於消費活動,從而保障了實物消耗的韌性。短期需求走弱的信號疊加“特朗普交易”使得市場關於實物需求的預期出現明顯回撤,由此帶來了相關資源股的回調,但其實市場只是看到了邊際上的變化,卻沒有考慮到商品價格回落+利率回落之後反而會使得此前被高價格、高利率抑制的需求开始釋放,全球進入新一輪的寬松周期其實是更利好企業的投資與生產活動的延續,而並非需求大幅走弱的結果。只要全球產能周期並未進入到過剩的區間,那么生產與建設活動就會繼續帶來相關的實物消耗需求。

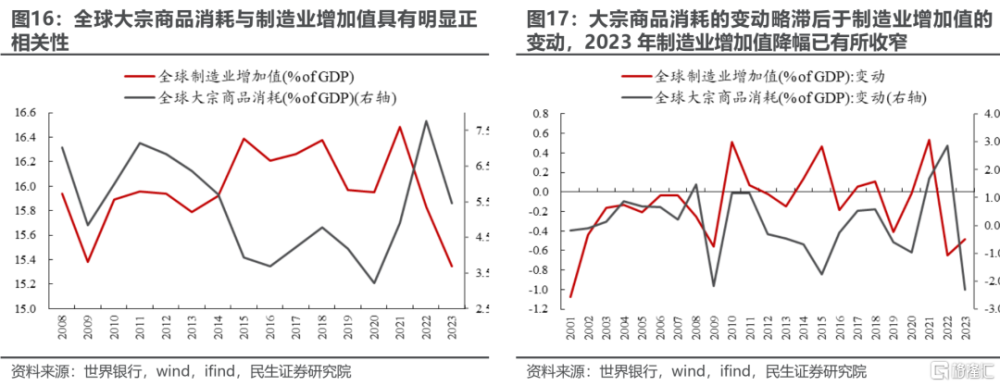

另外,從全球的制造業活動/GDP來看,一定程度領先了大宗商品消耗在全球經濟中的佔比。在過去的加息周期中,制造業增加值在全球GDP中的佔比被抑制,一定程度也抑制了大宗商品在GDP中的佔比;未來隨着降息周期來臨,制造業活動將在利率回落中修復,以大宗商品爲代表的實物消耗韌性會再度體現。

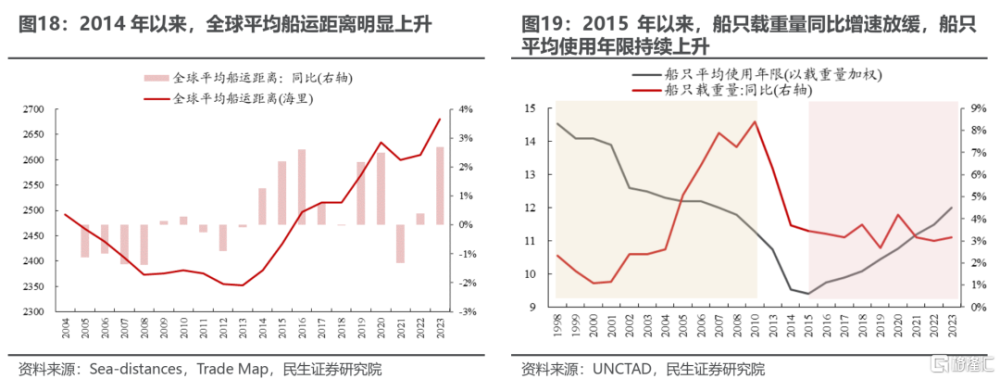

(2)產業鏈視角,港股通高股息指數中交通運輸的權重明顯高於A股的中證紅利指數,其中的成分股都與國際航運相關。對於船運行業而言,市場過去只是定價了紅海矛盾的緩解,但是忽視了制造格局和貿易格局重塑對於運距的影響。根據我們的測算,在新的貿易關系下會導致全球運輸距離逐步增加,而相比之下船運行業的整體供給依舊不足。這也是我們認爲在短期運價和股價波動後,投資者可以布局長期運輸資源價值的理由,利好港股通高股息指數。

(3)政策層面,未來可能會有更進一步的催化。首先,2022年以來監管對於上市公司分紅的呼籲和政策要求越來越明顯:在新“國九條”正式公布之前,證監會、上交所和深交所都陸續發布了有關鼓勵和規範上市公司現金分紅行爲的政策文件,涉及分紅方式、節奏、信息披露等方面,做好了鋪墊。2024年4月12日,國務院印發《關於加強監管防範風險推動資本市場高質量發展的若幹意見》,相比於前兩次“國九條”而言更加注重嚴監管和創造股東價值回報,重點提到“嚴厲打擊各類違規減持,強化上市公司現金分紅監管,推動上市公司提升投資價值”。隨着上述政策進一步深入推進,有望推動A-H溢價繼續收斂。其次,對於港股通而言,市場未來可以期待的是紅利稅的減免政策。今年兩會期間,香港證監會主席雷添良曾經建議降低港股通個人投資者的股息紅利稅收水平,以及降低港股通內地投資者的准入標准。如果政策未來能夠落地,那么將會進一步吸引更多的資金投資港股通高股息個股,改善流動性,從而提升估值。當前A股有關港股通高股息策略的ETF較少,建議投資者可以關注銀華中證港股通高股息投資ETF(159302.OF)。

5 風險提示

1)宏觀環境的假設不及預期。港股通高股息佔優的宏觀環境是在去金融化與逆全球化的趨勢下,全球制造業活動將繼續成爲經濟中的韌性環節,從而保障了實物消耗的持續性,利好與實物資產掛鉤的板塊。如果關於上述宏觀環境的假設不及預期,則港股通高股息策略未來繼續佔優就無從談起。

2)政策不及預期。港股通高股息策略的另一個重要的特徵是與當前政策鼓勵分紅、高質量發展的內涵相符合,同時未來可能取消港股通的紅利稅。如果上述政策落地不及預期,那么港股通高股息策略的表現可能就不及預期。3)歷史不代表未來。文中關於過去港股通高股息佔優場景的復盤分析並不代表未來一定適用。

注:本文來自民生證券於2024年8月1日發布的證券研究報告《港股通高股息策略:堅守實物資產》,證券分析師:牟一凌 SAC編號S0100521120002 | 方智勇SAC編號S0100522040003

標題:民生策略:堅守實物資產

地址:https://www.iknowplus.com/post/132860.html