中金:美聯儲爲9月降息开出條件

中金研究

美聯儲7月會議維持政策利率不變,貨幣政策聲明保持謹慎,未完全確認抗通脹勝利[1]。鮑威爾提出了9月降息的可能性,但需要滿足通脹持續放緩和勞動力市場降溫的條件[2]。我們認爲美聯儲對降息已經有了一定的傾向性,但官員們仍希望看到更多支持降息的數據,而非在“左側”做決定。這意味着9月降息可能會發生,但也可能不發生。不發生的可能性來自於美國經濟表現仍然穩健導致降息的理由不夠充分。

本次會議的背景是美國通脹在二季度放緩,失業率有所上升,但經濟增長仍然穩健。市場在會議前出現了7月降息的呼聲,並已充分計入9月降息的預期。投資者想知道美聯儲對於這些呼聲和定價是否認同,以及鮑威爾將如何發出降息信號。由於這次會議沒有新的點陣圖,市場的關注點聚焦在利率決議、貨幣政策聲明和鮑威爾的記者會上。

從利率決議來看,這次會議維持利率不變,說明美聯儲認爲當前還不滿足降息的條件。此前有觀點認爲,美國經濟衰退風險上升,美聯儲需要盡快應對,但美聯儲顯然對這種觀點並不認同。這一決策也從側面反映出美聯儲認爲9月降息仍是不確定的,因爲如果降息已成定局,那么就應該在此次會議上直接行動,而非推遲至9月。

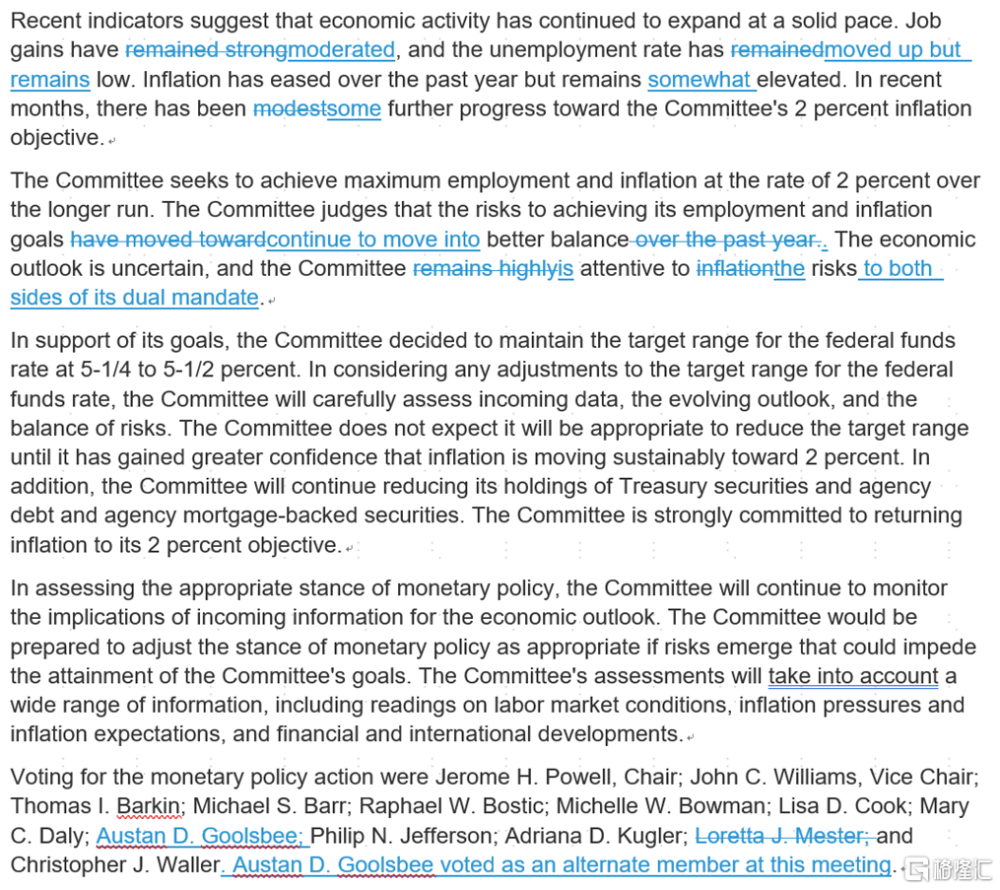

從貨幣政策聲明來看,基調沒有市場預期的那么鴿派,美聯儲沒有刪除“通脹保持高位”的措辭,而是改爲“通脹保持在略高的位置”(remains somewhat elevated)。這表明美聯儲對於宣布抗通脹勝利還缺乏信心,官員們還需要更多數據來確認通脹會持續向2%目標邁進。另一方面,美聯儲增加了“關注其雙重任務中兩方面的風險”(is attentive to the risks to both sides of its dual mandate)的措辭,這表明除了通脹數據以外,官員們也在密切關注勞動力市場的變化(圖表1)。

而在記者會上,鮑威爾談到了9月份降息的可能性。他指出,通脹在二季度取得了更多進展,“問題在於未來整體的數據能否當前趨勢一致,讓美聯儲有更多信心… 如果滿足這一標准,最快可以在9月的會議上下調利率”(…If that test is met, the reduction of the policy rate could be on the meeting as soon as September)。這一表述相當於給9月降息开出了條件,即如果數據像市場樂觀預期的那樣發展,那么降息將是合適的。

我們認爲美聯儲的降息條件可能包含了兩方面內容:一是9月會議之前的通脹數據需要像4-6月份那樣繼續放緩,如核心PCE物價指數的季調環比增速應保持在0.2%或以下。二是勞動力市場繼續呈現降溫跡象,避免出現可能引發通脹反彈的過度活躍狀態。鮑威爾也強調,美聯儲不只看某一個數據點,而是要看整體數據的演變,這說明通脹和勞動力市場數據有着同等的重要性。

往前看,我們認爲美聯儲對降息已經有了一定的傾向性,但官員們仍然表現得很謹慎,不愿意在“左側”做決定。本質上講,這說明官員們對於未來通脹的判斷還是缺乏信心。例如,對於今年一季度通脹爲何超預期反彈,美聯儲自己也沒有很好的解釋。鮑威爾認爲目前的勞動力市場已經接近2019年疫情前的水平,但通脹卻顯著高於2019年,這說明勞動力市場可能並非通脹反彈的原因,但真正的原因是什么,我們只能從未來的數據中尋找答案。此外,美聯儲在去年底曾經被通脹“欺騙”過一次,導致過早地給出了降息指引,這次他們不想再被欺騙(Don’t fool me again),因此選擇謹慎行事。

9月份降息可能會發生,但也可能不發生。不發生的可能性來自於我們對美國經濟沒有那么悲觀,經濟穩健的表現可能導致降息理由不夠充分。雖然近期美國失業率上升引發衰退擔憂,但我們在報告《非典型失業率上升》中指出,這次失業模式與以往不同,主要因爲勞動力供給增加,而非企業大規模裁員。這種模式可能不會帶來導致總需求收縮的乘數效應,進而不會觸發失業率的“非线性拐點”。與此同時,美國經濟增長仍然穩健,第二季度實際GDP環比折年率2.8%,較一季度的1.4%加速擴張,且高於2%的長期趨勢。衡量內需的關鍵指標——對國內私人部門最終銷售——在二季度也保持了2.6%的較高增長率(請參考報告《美國增長穩健不支持過早降息》)。回顧整個二季度,美國經濟數據呈現低开高走趨勢,4、5月的數據偏弱,6月數據有所改善。例如,6月核心零售銷售額上漲0.8%,是過去兩年最高的單月環比增速,工業產出則連續第二個月上升。7月費城聯儲制造業指數反彈,標普服務業商業活動指數創兩年以來的最高,咨商會消費者信心指數回升,消費者對於經濟前景的預期有所改善。

總之,當前美國經濟指標有些在走弱,有些在復蘇,呈現出比較混合的狀態。我們認爲這說明美國經濟仍然處在疫情後回歸正常化的過程中,這一過程可能是一個比較漫長的調整階段,特別是在財政政策還比較寬松的背景下。對美聯儲而言,最佳應對之策是保持耐心,在經濟數據達到降息標准之後再做行動。

圖表1:美聯儲貨幣政策聲明對比(2024年7月vs 2024年6月)

注:本文摘自中金公司於2024年8月1日已經發布的《美聯儲爲9月降息开出條件》,證券分析師:

肖捷文 分析員 SAC 執證編號:S0080523060021

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:美聯儲爲9月降息开出條件

地址:https://www.iknowplus.com/post/132859.html