美國經濟、通脹、美債利率震蕩尋頂

摘要

美國經濟、通脹、美債利率震蕩尋頂

5月以來,隨着美國通脹壓力緩解以及就業市場降溫,市場對美聯儲年內降息預期增強並帶動美債收益率震蕩下行,6月CPI數據公布後,降息預期進一步升溫。那么後續美國經濟和通脹走勢如何?美債收益率下行趨勢是否已开啓?我們嘗試在本文中進行分析。

美國經濟動能雖邊際放緩,但短期內或不至於大幅走弱

近期包括就業和通脹在內的美國部分經濟數據有所下滑,但我們認爲美國經濟短期內或不至於大幅走弱。一方面,從經濟自身表現來看,雖然美國經濟部分領域出現減弱(如商品消費、地產等),但也有部分領域仍展現一定韌性(如服務消費、計算機等制造業)。另一方面,前期支撐美國經濟和通脹韌性的核心驅動尚未見到走弱跡象,包括:1)美國財政支出規模維持高位,政府支出持續提振實體經濟;2)美股表現強勁,一定程度上維持了就業市場的穩健以及較高的工資增速、同時通過財富效應對個人消費形成支撐。短期來看,爲爭取選民,兩黨在大選期間應都無意於壓縮財政,因此美國財政支出力度可能仍在高位;同時在貨幣供應量增速或仍會回升以及人工智能等行情仍在演繹的背景下,美股大概率仍會維持強勁,因此短期內美國經濟可能不會大幅走弱。不過中長期來看,若財政支出力度因利息負擔以及債務上限約束而出現收縮,同時高利率、高工資和高油價進一步侵蝕企業盈利、使得美股下行並進一步影響就業和消費,屆時我們認爲美國經濟或會出現更明顯的走弱。

美國通脹大方向或仍是回落,但過程中或會出現反復

近期美國通脹數據持續回落表明今年以來美國通脹壓力確在緩解。不過從剔除住房分項後的核心服務來衡量,其同比增速仍在4.7%的相對高位、仍有待進一步下行。我們認爲,近期美國通脹回落尚不代表後續不會出現反復,特別是當前降息預期增強刺激美股走高或反過來加強居民消費韌性、進而或會增加通脹反復的可能性,不排除再現去年以來“降息預期增強-美債利率回落-美股走強甚至創出新高-經濟和通脹繼續展現韌性-降息預期減弱”的特徵。疊加我們認爲當前市場對此次通脹數據存在一定“過度反應”的可能,若後續通脹數據出現反彈,則市場降息預期的階段性調整可能也會較爲明顯。

競拍情況顯示美債需求尚可,但或不足以拉動利率趨勢性下行

近期多數期限美債競拍倍數邊際回升表明美債供需關系尚可。供給方面,美國財政部對6月、7月的計劃發債規模較4月、5月有所回落,且從實際情況來看,6月美債淨增量確實有所減少,因此美債供給壓力有所改善。美債需求端則有所分化,美聯儲縮表雖有放緩但仍在繼續、繼續拖累美債需求,貨基仍在增配美債、長期共同基金對美國政府債券逐漸轉爲淨流入,海外資金也繼續流入。綜合來看,近期雖美債供給壓力有所緩解,但需求端各類投資者有所分化,因此美債供需關系雖有所改善,但在基本面尚未大幅走弱的背景下,或尚不足以拉動美債收益率开啓趨勢性下行。

綜上所述,我們認爲當前美國經濟動能邊際上確實有所轉弱、通脹大方向也仍是回落,但短期來看經濟韌性或未完全消失,同時通脹也存在反復的可能。相比之下,當前市場對於年內美聯儲降息的預期(可能降息3次)顯得較強、甚至存在“過度反應”的可能,而這反過來又可能階段性加強美國經濟和通脹韌性。在此情況下,我們認爲短期內市場降息預期或可能出現調整,那么美債收益率也會隨之階段性反彈。不過進一步往後看,隨着人工智能等新興行業對傳統行業的“擠出”持續,高利率、高工資和高油價對企業盈利的制約或也會進一步顯現,疊加利息支出負擔和債務上限的重新生效或會限制美國財政支出,屆時美股和美國經濟或會出現更加明顯的走弱並帶動美債利率迎來向下的大拐點。總結而言,我們認爲當前美國經濟、美國通脹以及美債利率都在震蕩尋頂,若拉長時間來看其下行趨勢均較明確,但短期內或仍有反復。

風險

美國經濟超預期放緩。

正文

5月以來,隨着美國通脹壓力緩解以及就業市場降溫,市場對美聯儲年內降息預期增強並帶動美債收益率震蕩下行,6月CPI數據公布後降息預期進一步升溫。截至2024年7月12日,2年和10年美債收益率分別較4月末下行59bp和51bp至4.45%和4.18%。那么後續美國經濟和通脹走勢如何?美債收益率是否就此开啓下行趨勢?我們嘗試在本文中進行分析。

美國經濟動能邊際放緩但短期內或不至於大幅走弱

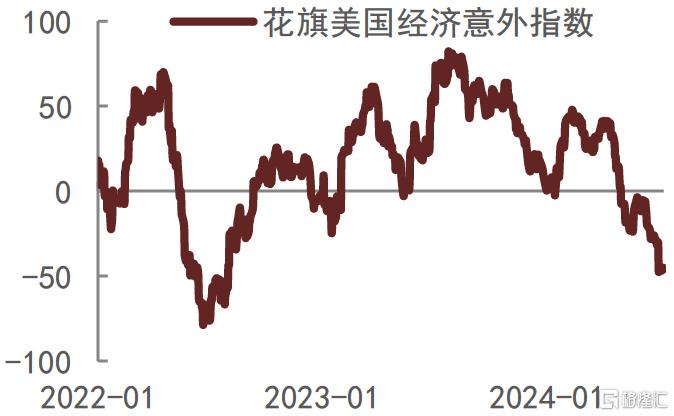

近期美國通脹和就業等數據走弱使得市場對美聯儲降息預期增強並帶動美債收益率回落,可以觀察到花旗美國經濟意外指數在4月中旬以來出現較爲明顯下行(圖1,該指數爲負表明實際經濟情況不及市場預期)。美國經濟動能雖邊際放緩,但我們認爲其短期內或不至於大幅走弱,且近期部分指標甚至有所回升。

圖1: 花旗美國經濟意外指數

注:數據截至2024年7月11日

資料來源:Wind,中金公司研究部

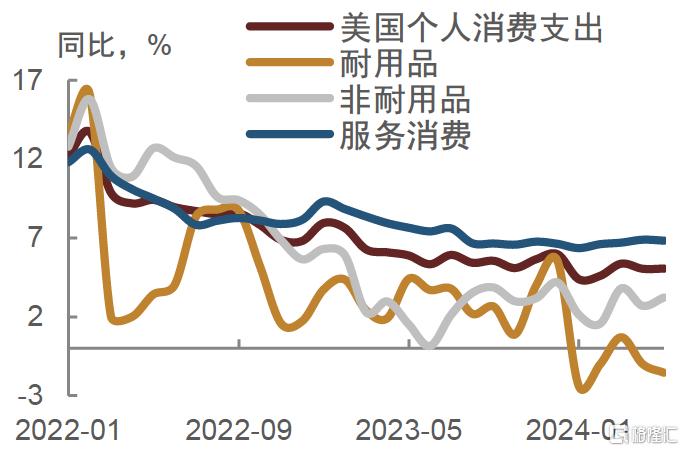

具體來看,消費方面,商品消費下滑明顯但服務消費仍展現韌性(圖2)。4月以來個人消費支出同比增速確實有所回落,表明美國消費邊際放緩。不過拆分來看,消費數據走弱主要是受到商品消費、特別是汽車和家具等耐用品消費走弱拖累,服務消費實際上仍有韌性,5月個人消費支出、個人商品消費支出、個人耐用品消費支出同比增速分別較3月下滑0.3ppt、1.2ppt以及2.3ppt,而個人服務消費支出同比增速較3月小幅上行0.1ppt。這可能反映了此前疫情期間美國居民在財政補貼下對耐用品“超前或者額外消費”的影響。此外,近期消費數據走弱或也一定程度受到物價下降影響,以剔除通脹後的實際消費支出來看,則其同比增速下滑幅度要小於名義值。因此,我們認爲,美國當前消費雖有下滑,但或不會迅速大幅走弱。

圖2: 美國個人消費

注:數據截至2024年5月

資料來源:Wind,中金公司研究部

居民消費的變化也與近期就業市場的表現較爲一致。從非農數據來看,新增非農3個月移動均值已連續兩個月下滑;從失業率來看,6月失業率已升至4.1%、與2021年11月持平,這表明美國就業市場近期確實有所降溫(圖3)。但與此同時我們也觀察到,由於此前職位空缺數量較多,即便失業率有所提升,但當前每一失業人口所對應職位空缺數量仍處在高位(圖4),因此我們認爲近期美國就業數據的走弱更多是美國勞動力市場從過熱轉向新增崗位需求減少的再平衡過程,或不代表美國就業市場短期內會明顯疲軟。

圖3: 近期美國新增非農下滑且失業率上升

注:數據截至2024年6月

資料來源:Wind,中金公司研究部

圖4: 當前每一失業人口所對應職位空缺數量仍略高於疫情前

注:數據截至2024年5月

資料來源:Wind,中金公司研究部

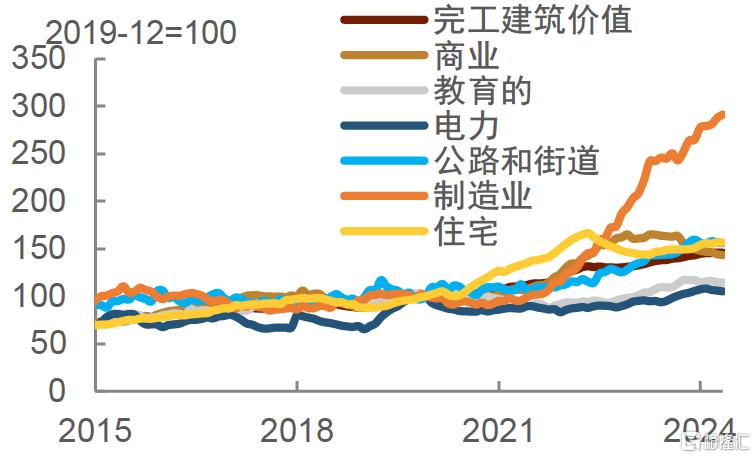

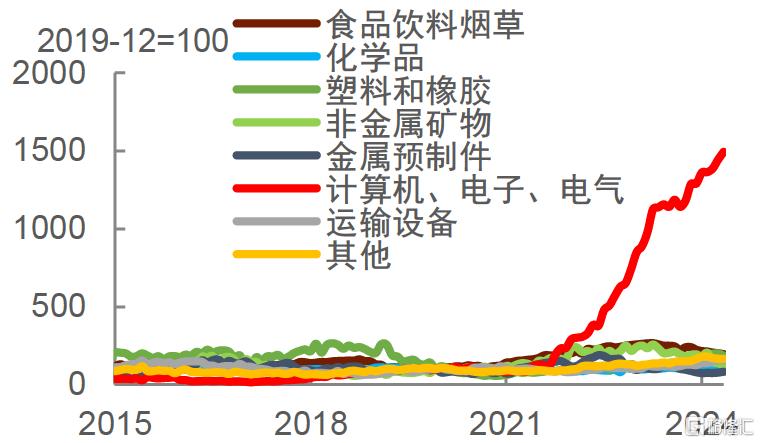

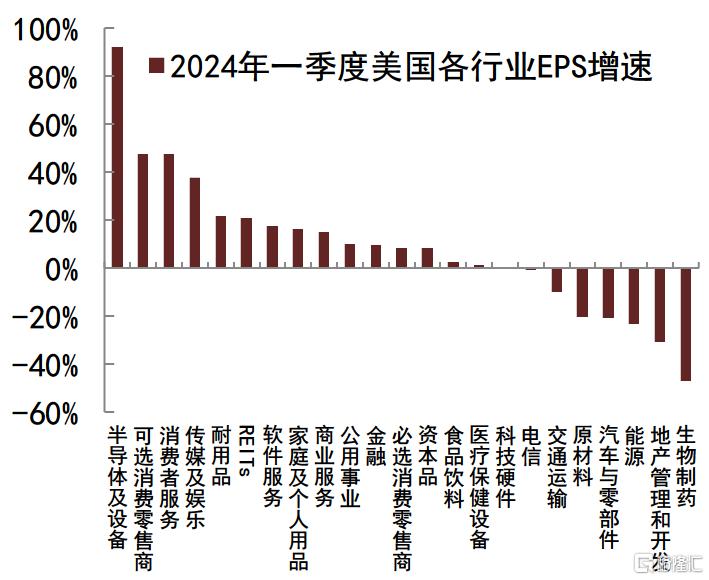

建造支出邊際走弱但仍在相對高位,不同行業間存一定分化。以完工建築價值(construction value put in place)來觀察,近期美國建造支出增速有所放緩,表明當前相關投資有所走弱,不過從絕對水平看美國建造支出仍在歷史高位,短期內或不至於出現斷崖式下跌。與此同時,不同行業表現分化(圖5),以月建造支出通常在1000億美元以上的行業來看,住宅、商業、教育、電力、公路等相關建造支出增速回落,但制造業建造支出仍在較快增長。進一步拆分來看,制造業內部主要是計算機、電子、電氣行業的建造支出大幅上升(圖6)。部分制造業和房地產等行業的分化或許印證了我們在年中展望《中美債牛殊途同歸》[1]中提到的美國新興行業在一定程度上對傳統行業形成擠出的觀點,即人工智能和半導體等高科技行業快速增長帶動美股整體表現強勁,這在一定程度上使得美國經濟和通脹韌性增強,進而導致美聯儲難以快速降息、利率持續居高不下,而從歷史情況來看,油價、利率和工資“三高”的局面往往會對企業盈利產生負面影響。在此背景下,人工智能等行業雖得益於高增長能有所抵御,但傳統行業的企業利潤則較易受到侵蝕,此前交運、汽車和地產等板塊已經出現了業績下滑的跡象(圖7)。不過需要注意的是,美國ISM制造業PMI近月來連續下滑(圖8),表明後續制造業動能可能也存走弱風險。

圖5: 美國完工建築價值

注:數據截至2024年5月資料來源:CEIC,中金公司研究部

圖6: 美國制造業完工建築價值

注:數據截至2024年5月資料來源:CEIC,中金公司研究部

圖7: 美國一季度各行業EPS同比增速

資料來源:FactSet,中金公司研究部

圖8: 美國制造業PMI近月來回落

注:數據截至2024年6月

資料來源:Wind,中金公司研究部

因此綜合來看,美國經濟動能邊際上確實在減弱,但也有部分領域仍有一定韌性,同時考慮到財政及美股財富效應等正面支撐因素,我們認爲其短期內或不至於迅速衰退。具體而言,此前美國經濟和通脹均展現出超預期韌性,可能主要得益於:1)美國財政支出規模維持高位,政府持續對實體經濟進行輸血;2)美股整體表現強勁,從而在一定程度上維持了就業市場的穩健以及較高的工資增速、同時通過財富效應對個人消費形成支撐。目前來看,我們認爲短期內美國財政支出力度可能仍在高位、美股大概率仍會維持強勁,因此美國經濟可能暫時不會大幅走弱。

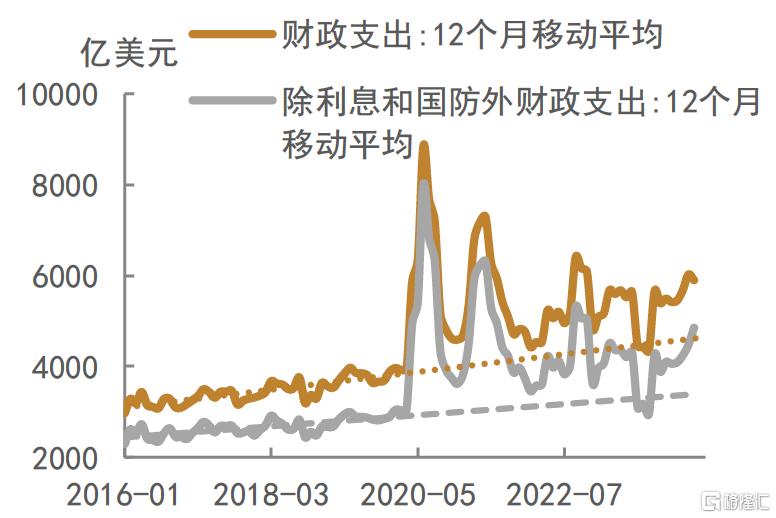

具體而言,財政支出方面,當前美國財政支出規模仍明顯高於疫情前趨勢值,且剔除利息和國防外的財政支出近月來還有所回升(圖9),這表明美國財政支出對經濟仍有支撐。向後展望,考慮到爲爭取選民,我們認爲大選期間兩黨或都無意於削減財政支出,因此短期內美國財政支出規模或仍較高。但進一步向後看,隨着利息支出增加以及債務上限將於2025年初重新生效,兩黨需同時面對債務負擔加重和債務上限的約束,屆時美國財政支出或有所受限、進而減弱對經濟的支持。

圖9: 美國財政支出絕對規模仍較高

注:數據截至2024年6月

資料來源:Wind,中金公司研究部

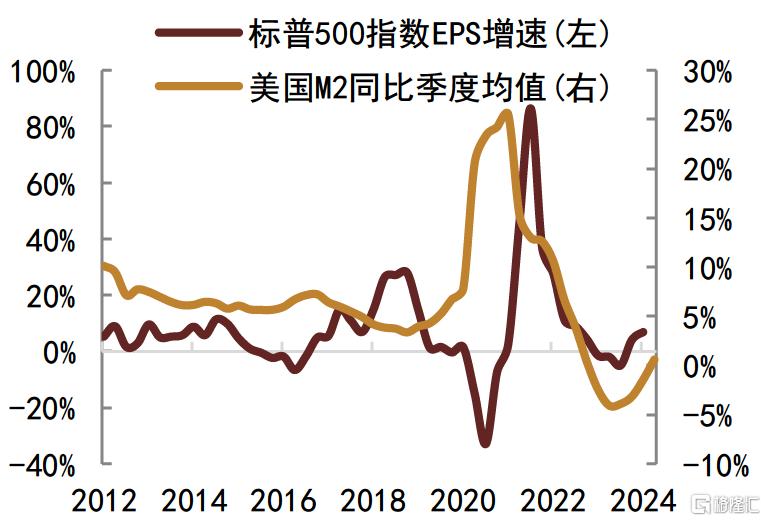

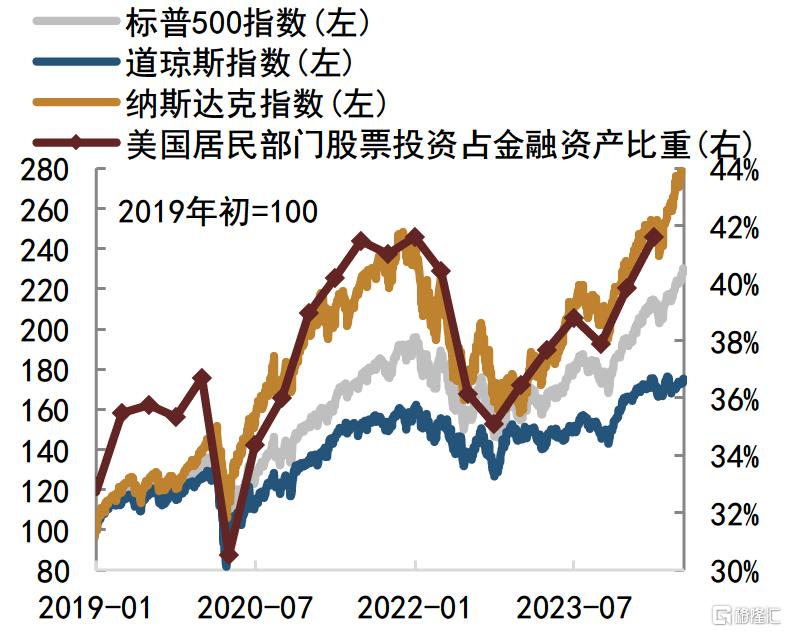

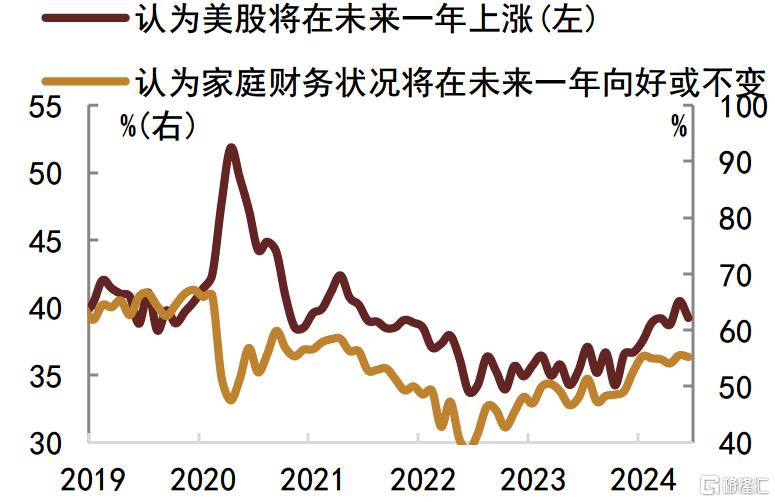

美股方面,在貨幣供應增速回升以及人工智能行情仍在演繹的背景下,我們認爲短期內美股表現或仍強勁。一方面,如我們在2024下半年展望中提到的,財政擴張下,美國貨幣供應增速有所回升,這可能會在一定程度上緩解高利率對企業盈利的拖累(圖10)。考慮到低基數影響,我們認爲2024年二至三季度美國貨幣供應增速或不會有明顯下降,意味着廣義流動性充裕短期內可能仍會對美股形成一定支撐。另一方面,當前人工智能快速發展帶動的行情仍在繼續演繹,短期內可能仍會對指數形成正面貢獻。此外,當前市場降息預期較強也會對美股形成正面支撐。考慮到美國居民部門股票投資佔金融資產的比重較高(圖11),因此若美股仍處高位則可能繼續通過財富效應在一定程度上支撐居民消費。從消費者預期來看可能也是如此,紐約聯儲月度消費者預期調查顯示[2](圖12),認爲美股將在未來一年內上漲的消費者自2023年末以來持續增加,且這一趨勢在不同年齡、不同教育水平和不同收入水平的消費者中廣泛存在,因此這可能對消費信心有一定支撐,不過近期略有回落。同時進一步往後看,隨着高利率、高工資和高油價對企業盈利的抑制進一步顯現,美股可能大概率還是會走弱,並可能進一步拖累就業和消費。

圖10: 貨幣增速回升對美股走強有正面貢獻

注:數據截至2024年5月,2024Q2的季度平均增速爲4月和5月的均值;資料來源:Wind,中金公司研究部

圖11: 主要美股指數和美國居民部門股票投資佔其金融資產比重的走勢

注:美國家庭資產配置結構數據來自美聯儲,股票投資包括直接股票投資和通過基金等產品進行的間接股票投資;資料來源:美聯儲、Wind,中金公司研究部

圖12: 紐約聯儲月度消費者預期調查結果和美國紅皮書商業零售銷售增速

注:數據截至2024年6月,代表持有該觀點的消費者所佔比重資料來源:紐約聯儲,中金公司研究部

綜合來看,我們認爲短期內美國經濟動能雖可能有所放緩但或不至於大幅走弱,經濟下行的趨勢可能仍需更多數據進一步確認、因此築頂的過程可能相對緩慢。不過中長期來看,若財政支出力度收縮、對實體經濟支持減弱,美股下行並進一步影響就業和消費,屆時美國經濟可能會出現更明顯的走弱。

美國通脹大方向或仍是回落,但過程中或會出現反復

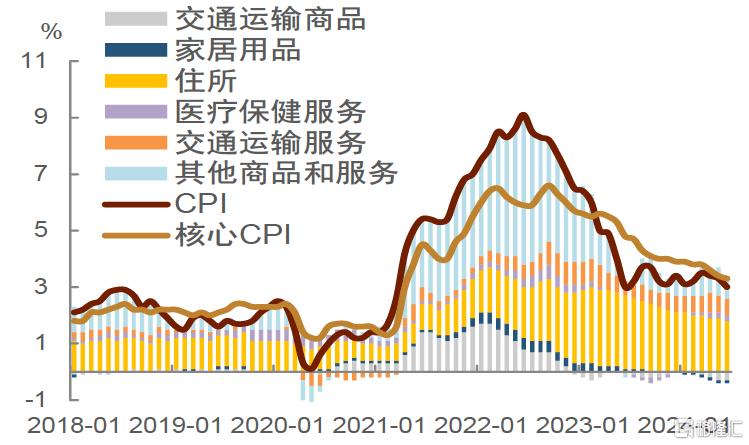

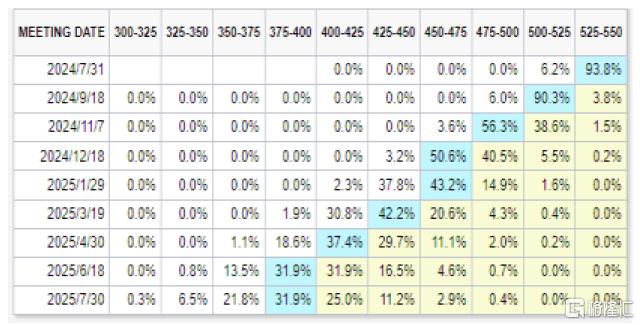

我們認爲若後續消費和就業大概率逐漸走弱,則美國通脹大方向仍是回落,但不排除期間或會出現反復。從最新數據來看(圖13),美國6月CPI同比錄得3%、核心CPI同比錄得3.3%,6月CPI環比錄得-0.1%、核心CPI環比錄得0.1%,均低於市場預期和前值。從分項數據來看,除能源價格漲幅回落外,交通運輸商品、住宅以及家居用品分項是帶動6月CPI同比走弱的主要因素,醫療保健、食品飲料、教育通信以及其他服務商品對CPI同比增速的貢獻則小幅上升,這也與消費數據表現較爲一致。6月CPI數據公布後,市場降息預期升溫,當前預期美聯儲將於9月开啓降息的概率已經超過90%(圖14)、且預期年內累計降息3次的概率(51%)已超過預期降息2次的概率(41%)。

圖13: 近期美國通脹回落

注:數據截至2024年6月

資料來源:Bloomberg,中金公司研究部

圖14: 當前市場降息預期較強

注:數據截至2024年7月12日

資料來源:CME,中金公司研究部

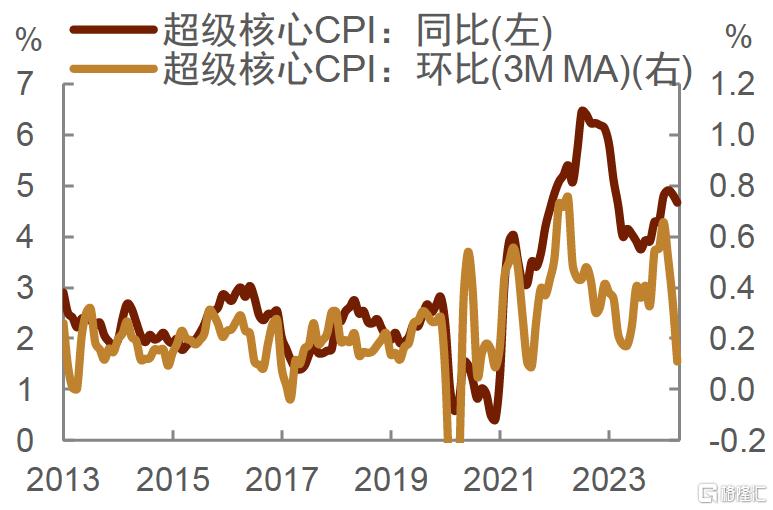

但我們認爲,雖然近期美國通脹數據回落,但這不代表後續通脹不會出現反復。從CPI分項數據來看,美國核心CPI同比從年初的3.9%持續回落至6月的3.3%,表明今年以來美國通脹壓力確在持續緩解,不過從剔除住房分項後的核心服務(即“超級核心CPI”)來衡量(圖15),其環比增速近兩個月同比增速仍在4.7%的相對高位、仍有待進一步下行。與此同時,我們認爲此前美國房價漲幅反彈可能也會對後續CPI房租分項進一步回落形成一定拖累。而在地緣政治風險仍未完全消除、石油供需缺口下半年可能擴大的情況下,我們認爲油價或可能進一步反彈,進而也可能拖累整體CPI的下行節奏。疊加當前降息預期較強刺激美股走高,這可能會反過來加強居民消費韌性、進而增加通脹反復的可能性。因此綜合來看,我們認爲此次CPI數據公布後,市場表現短期內或仍會延續去年以來“降息預期增強-美債利率回落-美股走強甚至創出新高-經濟和通脹繼續展現韌性-降息預期減弱”的特徵。疊加當前市場對此次通脹數據反應較爲強烈、存在一定“過度反應”的可能,因此若後續通脹數據出現反彈,則市場預期調整可能也會較爲明顯,屆時美債收益率也可能出現階段性反彈。

圖15: 美國“超級核心CPI” 環比增速回落但同比增速仍高

注:數據截至2024年6月;

資料來源:Bloomberg,中金公司研究部

競拍情況顯示美債供需情況尚可,但或不足以拉動利率趨勢性下行

除基本面因素外,美債供需關系也會對美債收益率的邊際走勢造成影響。從一級市場競拍情況來看(圖16),近期多數期限美債競拍倍數邊際回升,表明美債供需關系尚可。供給方面,從美國財政部5月發債計劃(下一次更新在8月)來看,其對6月、7月的計劃發債規模較4月、5月有所回落,且從實際情況來看,6月美債淨增量確實有所減少,因此美債供給壓力有所改善。

圖16: 一級市場競拍倍數顯示近期多數期限美債需求尚可

注:數據截至2024年7月12日

資料來源:Wind,中金公司研究部

美債需求端則有所分化,美聯儲縮表雖有放緩但仍在繼續、繼續拖累美債需求,貨基仍在增配美債、長期共同基金對美國政府債券逐漸轉爲淨流入,海外資金也繼續流入。具體來看:

- 美聯儲:

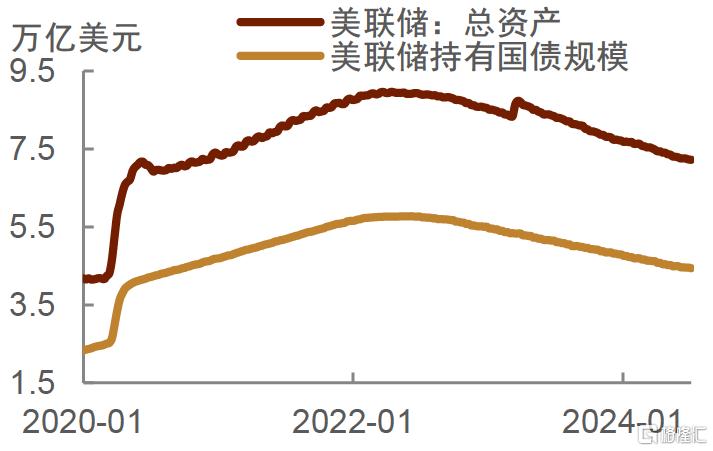

美聯儲從6月起开始放緩縮表速度,但縮表仍在繼續(圖17)。截至2024年7月2日,美聯儲總資產規模爲7.22萬億美元、較2024年5月末減少約630億美元,其中持有美國國債規模爲4.44萬億美元、較2024年5月末減少約520億美元,因此從數據上來看美聯儲減持國債速度仍然較快、對美債需求有一定拖累。

圖17: 美聯儲繼續縮表

注:數據截至2024年7月10日

資料來源:Wind,中金公司研究部

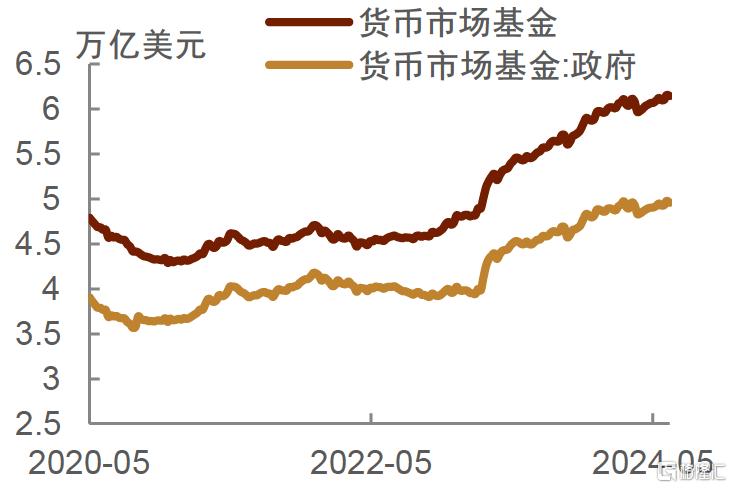

- 貨幣市場基金&長期共同基金:

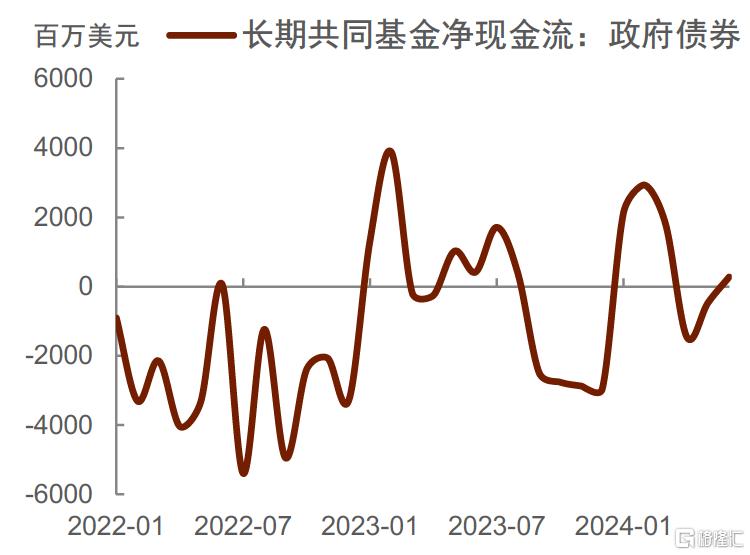

從貨基資產規模來看(圖18),近期貨幣市場基金仍在購入美債。截至2024年7月10日,投向政府(機構)債券的貨幣市場基金資產規模升至4.97萬億美元,對美債需求形成一定支撐。與此同時,長期共同基金近期對美國政府債券也逐步轉爲淨流入(圖19)。

圖18: 貨幣市場基金仍在購入美債

注:數據截至2024年7月10日

資料來源:Wind,中金公司研究部

圖19: 長期共同基金對美國政府債券逐步轉爲淨流入

注:數據截至2024年7月2日,6月數據以6月5日當周至7月2日當周數據相加近似衡量

資料來源:ICI,中金公司研究部

- 海外投資者:

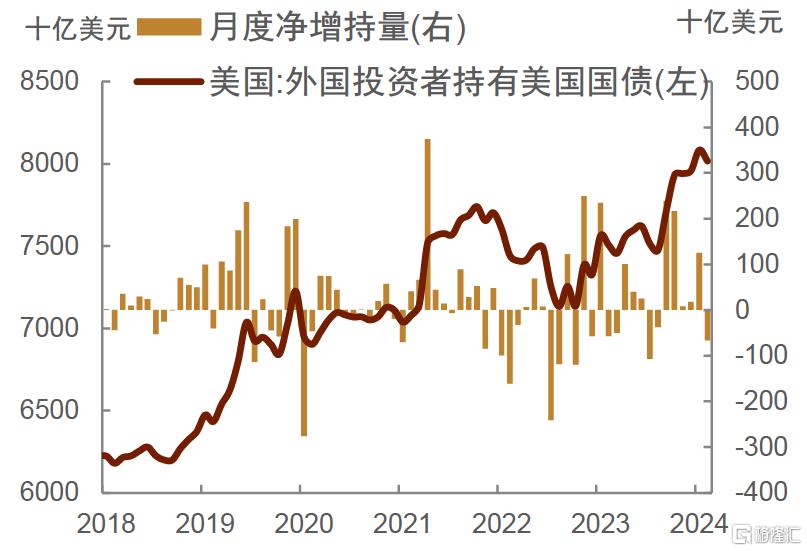

從美國財政部公布的月度數據來看(圖20),截至2024年4月,海外投資者持有美債規模約8.0萬億美元,較2023年末增加約850億美元、但較3月減少660億美元。不過由於這一數據相對滯後,我們通過更高頻的EPFR數據來補充觀察。從EFFR統計來看(圖21),近期資金仍在流入美國債券市場[3],或表明海外投資者仍在增配美國債券。

圖20: 外國投資者對美債持有規模

注:數據截至2024年4月

資料來源:Wind,中金公司研究部

圖21: EPFR顯示近期資金仍在流入美國債券市場

注:數據截至2024年7月10日

資料來源:EPFR,中金公司研究部

綜合來看,近期美債供給壓力雖有所緩解,但需求端各類投資者有所分化,因此美債供需關系或有改善,但在基本面尚未大幅走弱的背景下,我們認爲目前可能尚不足以拉動美債收益率开啓趨勢性下行。

綜上所述,我們認爲當前美國經濟動能邊際上確實有所轉弱、通脹大方向也仍是回落,但短期來看經濟韌性或未完全消失,同時通脹也存在出現反復的可能性。相比之下,當前市場對於年內美聯儲降息的預期(可能降息3次)顯得較強、甚至存在“過度反應”的可能性,而這反過來又可能階段性加強美國經濟和通脹韌性、進而延緩其進一步下行。在此情況下,我們認爲短期內市場降息預期或可能出現調整,那么美債收益率也會隨之階段性反彈。不過進一步往後看,隨着人工智能等新興行業對傳統行業的“擠出”持續,高利率、高工資和高油價對企業盈利的制約或也會進一步顯現,疊加利息支出負擔和債務上限的重新生效或會限制美國財政支出,屆時美股和美國經濟或會出現更加明顯的走弱並帶動美債利率迎來向下的大拐點。總結而言,我們認爲當前美國經濟、美國通脹以及美債利率都在震蕩尋頂,若拉長時間來看其下行趨勢均較明確,但短期內或仍有反復。

注:本文摘自中金公司2024年7月13日已經發布的《美國經濟、通脹、美債利率震蕩尋頂》;陳健恆、丁雅潔、張昕煜、薛豐昀、東旭、範陽陽、韋璐璐、李雪、耿安琪、祁亦瑋

標題:美國經濟、通脹、美債利率震蕩尋頂

地址:https://www.iknowplus.com/post/126739.html