民生策略:准備由守轉攻

【報告導讀】美國財政开支的擴張在大選首場辯論賽後確定性明顯上升,未來經濟的韌性更多來自於財政开支,關注其周期性的變化對於實物需求預期的影響。當下美國金融環境相對於實體經濟來說較爲脆弱,而通脹回落速度快於需求本身,這也將孕育資源品未來的順風。從國內來看,4月後的生產活動邊際回落,而當下已开始有了企穩的跡象,而上遊更好的盈利格局正在得到持續性驗證,產能價值的重估將進一步展开。

摘要

1 美國財政維持擴張的趨勢進一步明確

中期視角看,首場總統大選辯論賽後,特朗普和拜登似乎都在傳達一個擴張型的財政政策目標,市場對於美國赤字率進一步擡升預期的不確定性將進一步下降。短期來看,當下財政部TGA账戶已經出現下降趨勢,疊加財政支出同比增速近期再度突破20%,而2024年1-5月發債規模已經超過去年一半的水平,近期短債發行規模持續上升。民生證券曾在中期策略《中流擊水》中討論了美國本輪“不着落”周期中政府部門和財政赤字的作用,而私人部門並不佔據主導。近期TGA账戶的削減疊加財政發債速度加快,或暗示美國財政對於制造業和整體需求的支撐將持續。市場前期對於需求趨勢性回落的預期或將得到修正。

2 降息預期:或將快於需求回落的速度。

盡管美聯儲公布的銀行壓力測試顯示31家銀行均通過了壓力測試,但結果顯示對資本充足率的損耗佔比遠高於2019年以來的水平,高達6840億美元,佔總資本的2.8%。主要虧損來自於信用卡貸款以及商業地產的違約,分別佔比27%、11%。隨着居民超額儲蓄的回落,信用卡的違約率在近期大幅上升至3%的上方,而總貸款余額也處於近幾年的高位。由於美國辦公樓以及商場的空置率大幅擡升,導致其商業地產價格大幅回落。短期內商業地產問題難以上升至較大的系統性風險,但隨着空置率的上升,疊加CMBS需要以當下的高利率再融資,金融系統的穩定性始終成爲挑战。在民生證券看來:美國實體經濟在寬財政的支持下,本身具有韌性,而金融系統始終是相對脆弱點。PCE數據公布後,市場對於降息的期待同樣有所回暖。整體來看,美國經濟當下呈現通脹回落速度快於需求回落速度,需求未來本身還會得到財政的更多支撐,而金融穩定性會對降息本身形成進一步潛在的助推,那么降息預期大概率始終會快於需求下行本身。

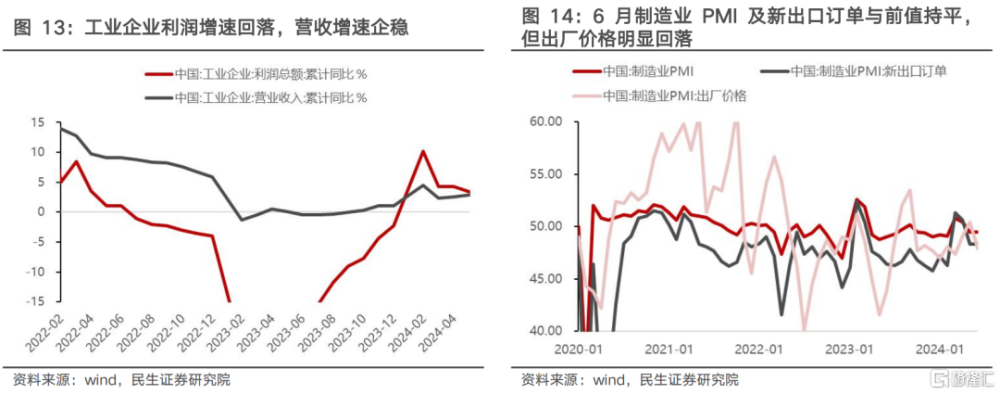

3 中國經濟活動:以價換量趨勢或延續,生產活動回落趨勢或企穩。

2024年1-5月,國內工業企業利潤增速進一步下行,營收增速則有企穩回暖的跡象。結合最新官方制造業PMI數據看,相較於上月49.5持平,結束了3月开始的回落趨勢,且“搶出口”預期後,6月出口新訂單並未有進一步下滑。整體看,經濟活動的回落趨勢基本企穩,這與2023年二季度初的回落明顯不同。不過,利潤分配格局仍然值得重視。從工業企業的利潤和營收來看,上遊工業企業的利潤增速均呈現進一步上行的趨勢,剔除有色採選營收有所下行外,上遊基本營收同樣有明顯上行趨勢,呈現量價齊升的態勢。而制造業整體來看,呈現營收增速回暖但利潤增速下行的趨勢,總體呈現量升價落,而汽車制造、通用設備營收和利潤齊跌,量價均有壓力。整體看,價格的收縮壓力廣泛出現在中下遊領域,但是上遊企業仍然具有較好的議價能力。考慮到上遊延續4月以來的去庫態勢下利潤佔比仍然在高位保持穩定,一旦經濟預期企穩回升,利潤向上仍然具有一定彈性,利潤重分配下的產能價值重估遠未結束。

4 實物資產主线:從防御轉入進攻。

認識到主线沒有變化本身就是3季度重要的邊際變化:在過去經濟活動邊際走弱的2個月,實物消耗領域仍然具有韌性,具韌性的電力和能源成爲了市場的壓艙石,往後看,實物消耗中的彈性資產同樣值得期待。民生證券推薦:一、上遊資源股的產能價值重估:油、銅、鋁、煤炭和黃金;二、圍繞制造業活動,布局全球貿易新格局:船運(幹散、油運、集運、船舶制造),電網設備;三、紅利資產:實物消耗是韌性的核心,兼顧絕對低估值:電力,水務,燃氣和銀行。

風險提示:海外超預期衰退;海外降息不及預期。

報告正文

1 總統辯論後:美國財政繼續擴張在所難免

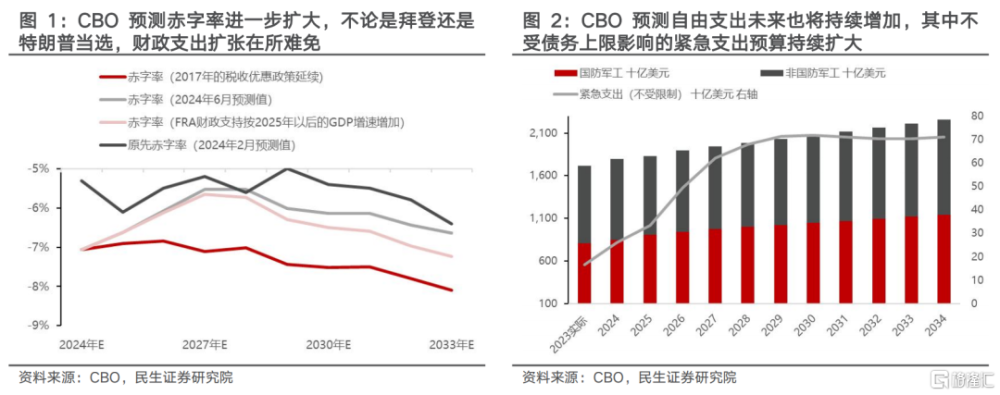

2024年6月CBO再次更新了其財政赤字預測值,2024年赤字率從2月的5.3%提升至7%,遠高於前期的測算。民生證券測算了不同情形下的新總統當選對赤字率的影響,不論是特朗普還是拜登當選,美國未來兩年的赤字率均將相較於當下CBO的測算更高,主因兩者都主張擴張型的財政政策。從第一場辯論賽來看,特朗普和拜登或仍將堅持其前期的政治主張,而特朗普的稅改政策或進一步削減美國的財政收入,從而使得財政赤字相較於拜登的FRA計劃實施後更高。此外,根據CBO預測的自由支出,2024年增速高達4.5%,同時保留了260億美元的可變動支出不受債務上限的限制。長期來看,美國的財政政策難以進一步緊縮,反而是持續寬松的狀態,從而達到支撐經濟以及產業鏈回流的目的。

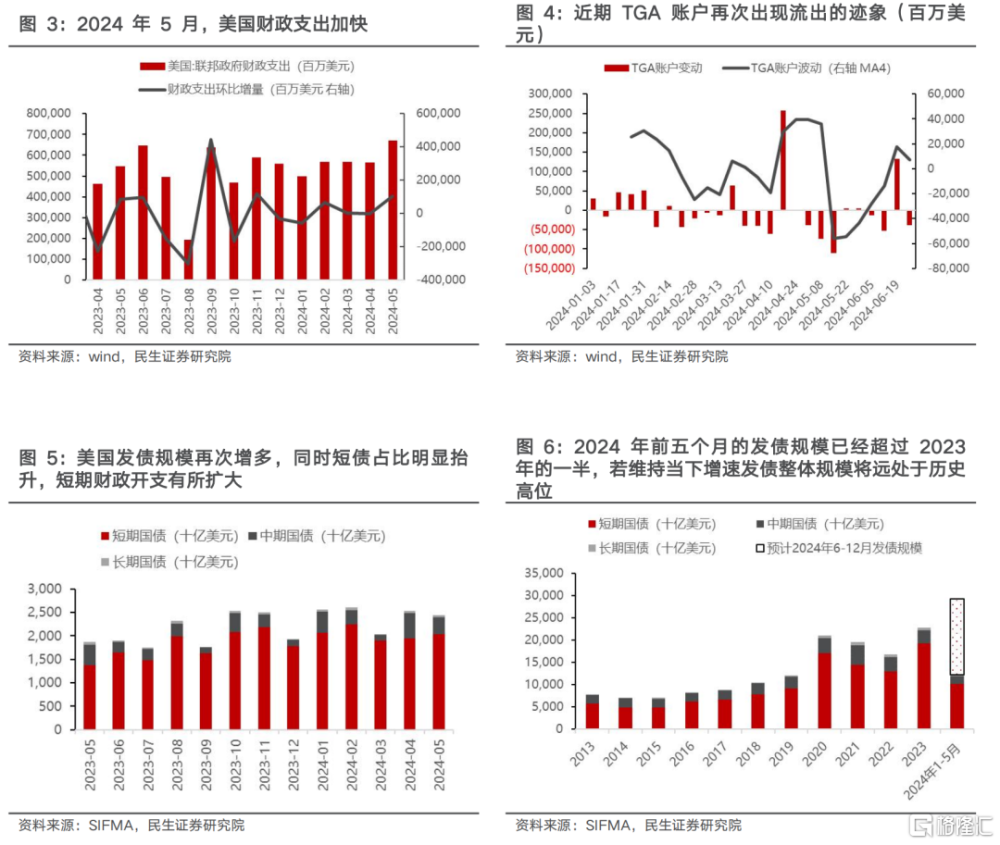

近期美國發債以及財政支出的節奏同樣出現加快的跡象。2023年年底至2024年一季度,美國財政支出的節奏有所放緩,消費支出的佔比亦有所回落,一方面,2023年12月整體發債規模處於近一年的低位;另一方面,TGA账戶持續有所回補。然而,近期這一趨勢有所逆轉。2024年4-5月,美國財政支出同比增速均超20%,TGA账戶減少280億美元左右,財政持續支持制造業。往後看,6月TGA账戶再次出現下降的趨勢,近期發債規模持續擡升,前5個月的發債總量已經超過去年一半的水平。此外,短債的佔比明顯擡升,或也意味着下半年美國財政开支仍將延續擴大的趨勢。民生證券在中期策略《中流擊水》中討論過,美國本輪經濟動力並非來自於私人部門,財政的節奏可能是核心。4月以來的財政支出可能會在未來對於實物需求形成支撐。

2 降息預期:更多來自通脹回落和金融穩定的需求,而非需求回落

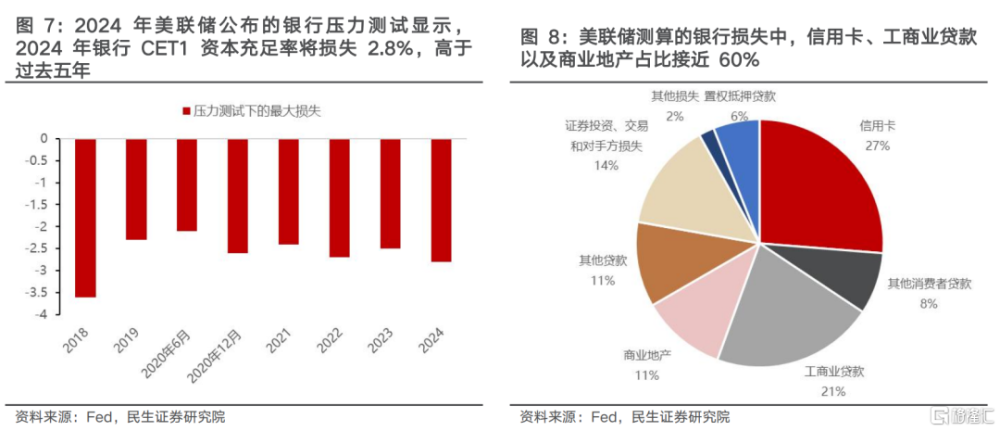

本周(2024年6月24日-6月28日),美聯儲公布了銀行壓力測試,雖然其31家銀行均通過了壓力測試,但結果顯示對資本充足率的損耗佔比遠高於2019年以來的水平,甚至高於2020年美國深度衰退期間。美聯儲預測極端情況下,31家銀行將損失6840億美元,佔總資本的2.8%。其中,將導致美國銀行大幅虧損的主要來自於信用卡貸款以及商業地產的違約,分別佔比27%、11%。隨着居民超額儲蓄的回落,信用卡的違約率在近期大幅上升至3%的上方,而總貸款余額也處於近幾年的高位。

商業地產方面,民生證券曾在《完美故事的尾聲》中提及,美國當下由於辦公樓以及商場的空置率大幅擡升,導致其商業地產價格大幅回落。當下來看,不僅僅是美國面臨商業地產違約風險,歐洲同樣出現了類似的情況,歐美當下的商業地產價格均至近十年以來的偏低水平。盡管商業地產佔歐美整個金融系統的規模並不大,短期內難以上升至較大的系統性風險,美聯儲認爲銀行能夠通過壓力測試,然而,隨着空置率的進一步上升,疊加CMBS需要以當下的高利率再次融資進行債務置換,新的挑战或出現。面對金融系統隱藏的風險,降息在經濟增長和通脹之外多了一層制約。

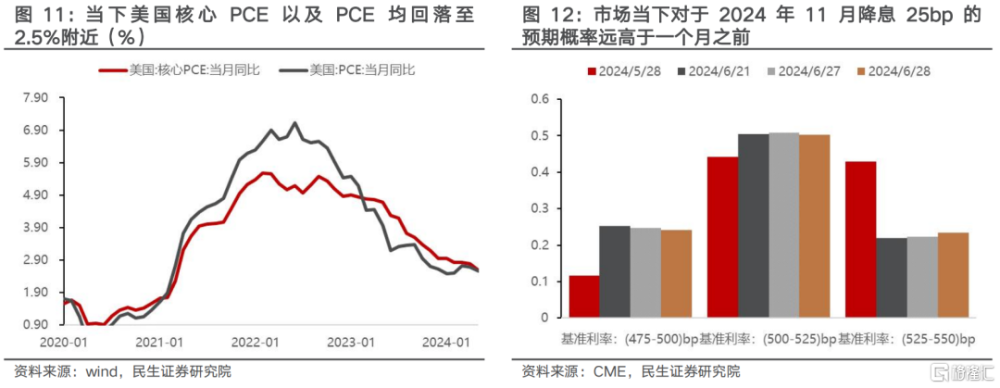

此外,PCE數據公布後,市場對於降息的期待同樣有所回暖。5月PCE及核心PCE均回落至2.5%附近,符合市場的預期。持續回落的通脹也使得當下的降息預期相較5月更高,市場預計2024年11月降息25bp的概率超50%,但一個月之前降息概率爲44%。一方面,通脹的回落有利於推升市場對降息的期待;另一方面,當下財政部發債的規模逐步轉向短債,而短端的利率由於基准利率處於高位始終高於長債,若降息逐步开啓,短債利率上行的壓力也將得到緩解。對財政部而言,財政开支的不斷上升需要貨幣政策寬松的配合。當下整體通脹回落速度快於了需求回落速度本身,這將對大宗商品韌性形成支撐。

3 中國經濟活動:以價換量趨勢或延續,生產活動回落趨勢或企穩

2024年1-5月,國內工業企業利潤增速進一步下行,營收增速則有企穩回暖的跡象。配合6月PMI數據來看,6月相對5月來講不再下滑,與去年春季後的趨勢回落有明顯不同。民生證券在中期策略《中流擊水》中強調,當企業利潤的增長與經濟增長的結果相關性回落,利潤分配的格局變得更爲關鍵。當下工業企業的利潤分配仍然延續了向上遊分配的格局。

從工業企業的利潤和營收來看,上遊工業企業的利潤增速均呈現進一步上行的趨勢,剔除有色採選營收有所下行外,上遊基本營收同樣有明顯上行趨勢,呈現量價齊升的態勢。而制造業整體來看,呈現營收增速回暖但利潤增速下行的趨勢,總體呈現量升價落。具體來看,計算機、專用設備等營收增利潤減;但汽車制造、通用設備營收和利潤齊跌,量價均有壓力。整體看,價格的收縮壓力廣泛出現在中下遊領域,但是上遊企業仍然具有較好的議價能力。

從產成品庫存來看,上遊延續4月以來的去庫態勢;然而中下遊則截然不同,下遊累庫速度有所加快,中遊產成品庫存增速小幅回落,但仍然以累庫爲主,但當下中下遊的庫存增速位置並不高。往後看,在當下整體營收仍然增長的背景下,一旦經濟預期階段性好轉,上遊的低庫存可能帶來較大利潤彈性。

上遊盈利能力在2021年以後的持續擡升後維持高位,在實物消耗量穩定增長與更優的供給格局下,產業鏈新的利潤分配格局已經穩定,上遊資源產能價值的重估仍然在路上。

4 主线未離去,彈性將再起

當市場投資者都在期待下半年較爲重要的市場變化時,或許未來將會認識到沒有變化本身就是2024年三季度重要的邊際變化。在過去經濟活動邊際走弱的2個月,實物消耗領域仍然具有韌性,最具韌性的電力和能源成爲了市場的壓艙石,往後看,實物消耗中的彈性資產同樣值得期待。

民生證券的推薦爲:

一、上遊資源股的產能價值重估:油、銅、鋁、煤炭和黃金;二、圍繞制造業活動,布局全球貿易新格局:船運(幹散、油運、集運、船舶制造),電網設備;三、紅利資產:實物消耗是韌性的核心,兼顧絕對低估值:電力,水務,燃氣和銀行。

5 風險提示

1)海外超預期衰退。如果海外超預期衰退,那么通脹將迅速下行。

2)海外降息不及預期。如果全球貨幣政策超預期收緊,對全球資產將產生較大負面作用。

注:本文來自民生證券於2024年6月30日發布的《A股策略周報 20240630:實物重估:准備由守轉攻》,分析師:牟一凌 S0100521120002 ;胡悅 S0100523120001

標題:民生策略:准備由守轉攻

地址:https://www.iknowplus.com/post/122004.html