AI行情:如果畏懼高山,哪裏還有窪地?

一、AI產業敘事持續煥新

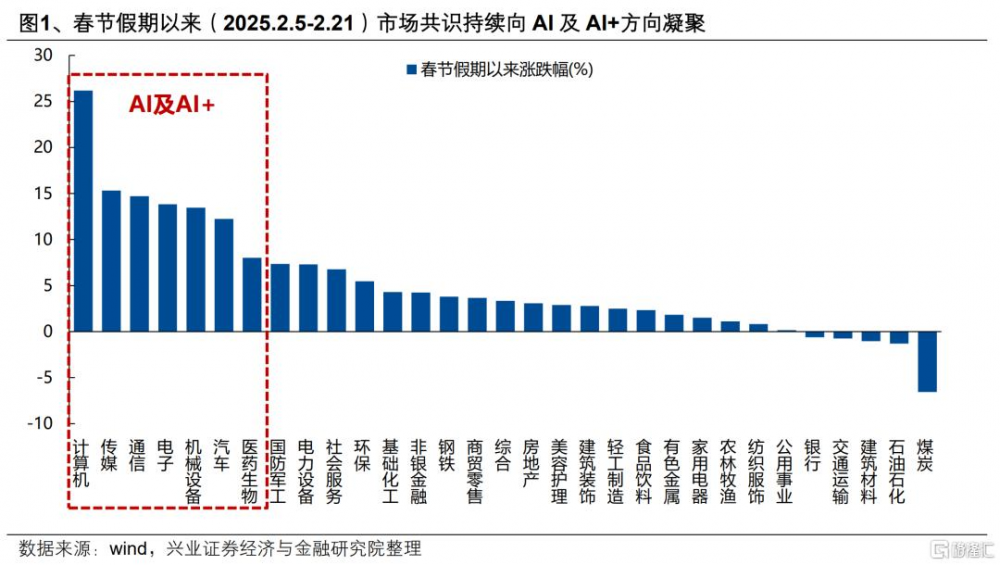

興業證券自1月中旬提出市場將迎來新一波上行,結構上首推AI;春節後繼續強調“中國AI資產重估疊加自主可控訴求,科技股具備獨立邏輯”,同時認爲“從上遊到中下遊、從集中到百花齊放、從AI到AI+,有望成爲本輪AI行情的三大趨勢”,近期持續得到市場驗證。

而隨着TMT成交佔比短期升至歷史高位,一度引發了市場對行情終結的擔憂,但正如興業證券在2.16《AI成交佔比新高:怎么理解?如何應對?》中所判斷的,板塊在快速放量後需要一段時間來消化、整固,但通常不會導致行情系統性終結,影響主要在於結構,更多會以內部輪動和高低切換的方式消化短期過熱的市場情緒。在產業催化和政策的驅動下,AI仍將繼續成爲市場的主线聚焦方向。

因此,盡管本周AI板塊出現了階段性的震蕩波動,但最終還是在疑慮、分歧中,再度迎來上行、再創新高,興業證券此前重點推薦關注的運營商、光模塊、GPU、PCB、HBM存儲等相對低位、有性價比的環節,也成爲引領AI繼續上漲的主要方向。

而究其原因,一方面,AI、TMT板塊本身是一個流通市值佔比接近25%,涵蓋上遊算力硬件、中遊軟件服務以及下遊應用的龐大產業鏈條。階段性可能出現局部“過熱”,但依然可以找到相對有性價比的方向,因此對於短期交易擁擠的應對,核心還是在於做好AI產業鏈內部的擇時輪動,而非向AI之外做系統性切換。

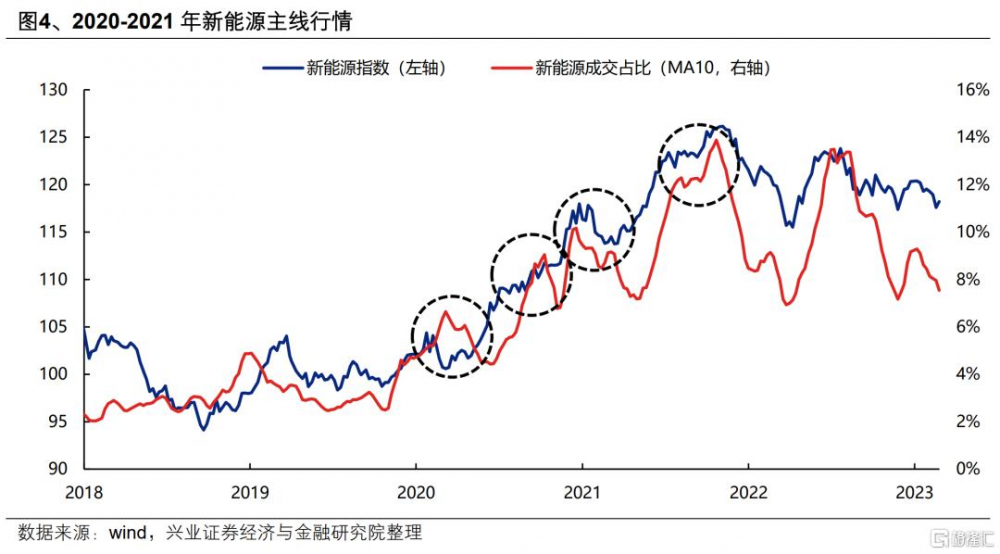

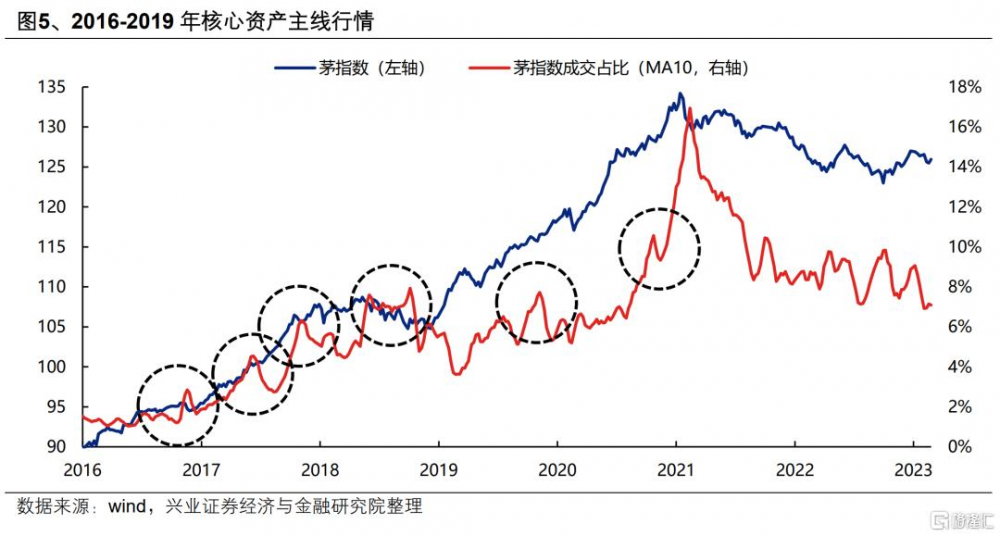

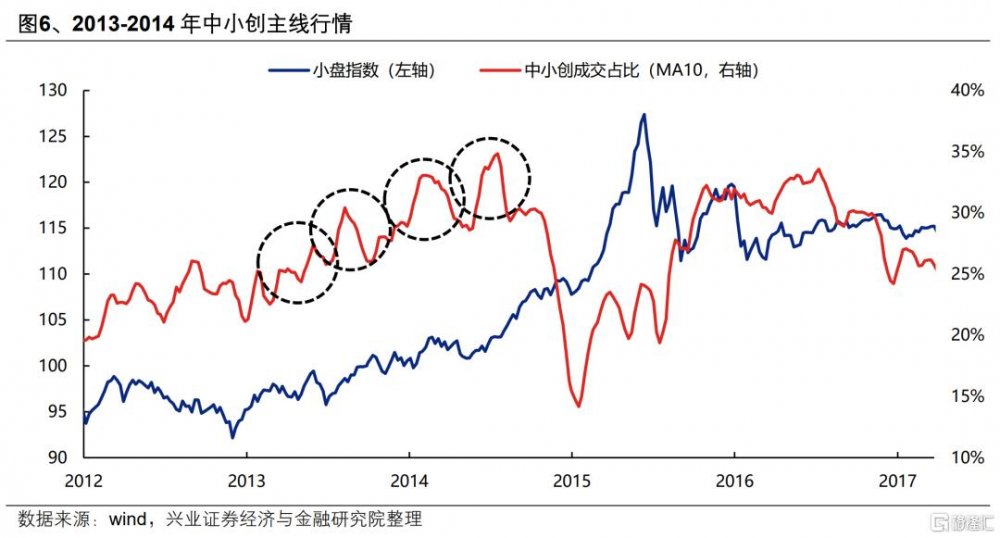

另一方面“成交佔比”、“換手率”、“擁擠度”等情緒指標更適用於基本面、產業邏輯相對穩定的行業。當一個行業、板塊所處的產業趨勢、生命周期、政策環境、基本面邏輯等出現重大變化時,則可能突破交易擁擠的桎梏,而形成新的趨勢性行情。例如2013-2014的中小創、2016-2020年的核心資產、2020-2021年的新能源等,均是在產業趨勢支撐下,不斷穿越短期的交易擁擠,在成交佔比不斷新高的過程中逐步確認其主线地位。

對於本輪AI行情興業證券認爲同樣如此,春節以來,國內AI產業鏈各環節重大催化不斷、產業敘事持續煥新,從而推動行情反復活躍、走向新高,且目前已逐漸形成了一個上中下遊全產業鏈受益、並有望加速向各個應用場景擴散的敘事閉環,產業趨勢已愈加清晰:

以DeepSeek發布爲起點,其低成本、开源的優勢顯著加速了AI普惠化的進程,國內AI產業邏輯开始從上遊基礎設施的集中式發展,逐步向中下遊應用端的多元化創新轉變;

DeepSeek發布後,各大雲服務商、運營商、金融公司、大廠、政務平台等主體加速接入,持續驗證DeepSeek助力AI平權後,將極大降低AI應用落地的門檻,推動各行業AI滲透率的提升、更多垂直應用加速落地;

阿裏最新財報及資本开支指引超出市場預期,由AI推動的雲收入實現雙位數增長,AI應用商業化正在持續驗證;展望未來三年將圍繞AI战略核心加大投入,其依托豐富的生態矩陣,有望推動AI在各個應用場景加速落地;而資本开支大幅擴大、指引遠超預期,則吹響了國內大廠上修資本开支的衝鋒號,國產大規模算力投資元年或即將开啓:

因此,如果說DeepSeek的“橫空出世”是使得國內AI產業邏輯向中下遊應用端的多元化創新轉變的關鍵轉折點、各大主體加速接入持續驗證了這一趨勢,那么以阿裏爲代表的國內大廠开始大舉投入則爲國內的AI產業邏輯形成了一個敘事閉環。一方面,擁有豐富應用生態的大廠對AI驅動战略的堅定投入,將加速中下遊應用在各個領域的落地,重塑中國產業經濟的底層邏輯;另一方面,中下遊應用創新加速帶來的需求爆發,也將反哺拉動上遊算力需求成倍增長,形成全產業鏈受益的局面。在此背景下,市場將進一步加速對國內AI發展前景的重估,AI作爲市場中長期主线的地位也將進一步得到鞏固。

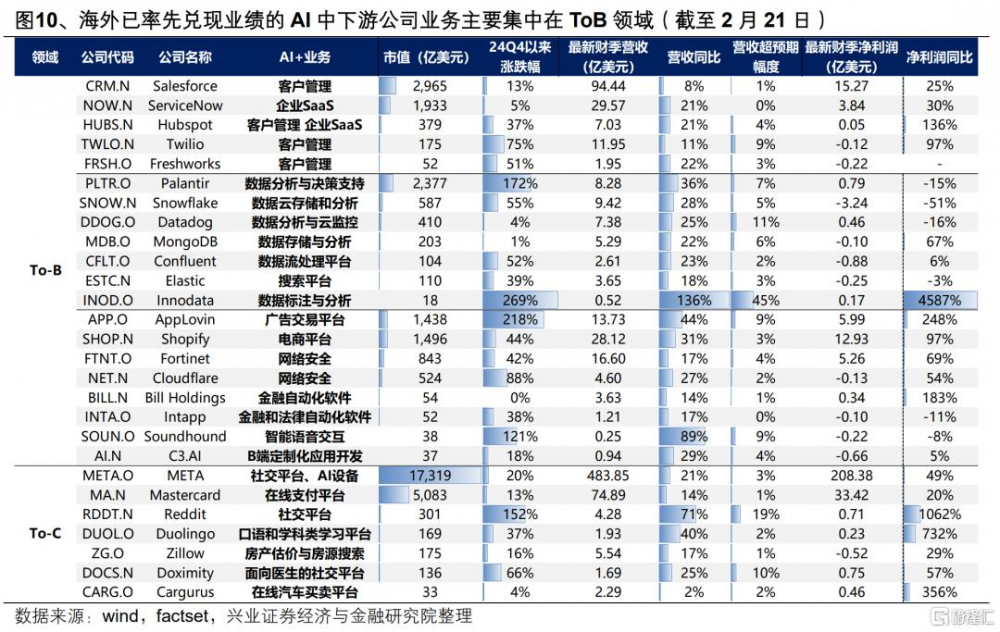

而向未來一段時間看,AI產業鏈各環節仍將迎來諸多積極催化和驗證。以英偉達、Salesforce、Duolingo等爲代表的美股、港股AI各產業鏈環節公司仍在陸續披露最新業績,阿裏巴巴、OpenAI等大模型不斷迭代更新,AI眼鏡、AIAgent等新工具不斷湧現,推動AI產業鏈各環節邏輯加速煥新。

因此,AI作爲當下市場最爲聚焦的主线方向,雖然短期成交佔比升至高位可能會導致板塊出現階段性的震蕩調整,但通常不會導致行情系統性終結,在大的產業趨勢下,應對階段性的局部過熱和小波動,更重要的是在產業鏈內部做好擇時輪動,找到相對有性價比的方向。

而往中長期看,在當前AI產業鏈各環節催化不斷、產業敘事持續煥新,且後續仍有諸多積極催化和驗證的背景下,AI板塊或將反復活躍,主线地位有望進一步鞏固,在產業邏輯和政策環境的支撐下,AI或將不斷穿越短期的交易擁擠,繼續成爲市場中長期聚焦的主线方向。

二、AI行情:如果畏懼高山,哪裏還有窪地?

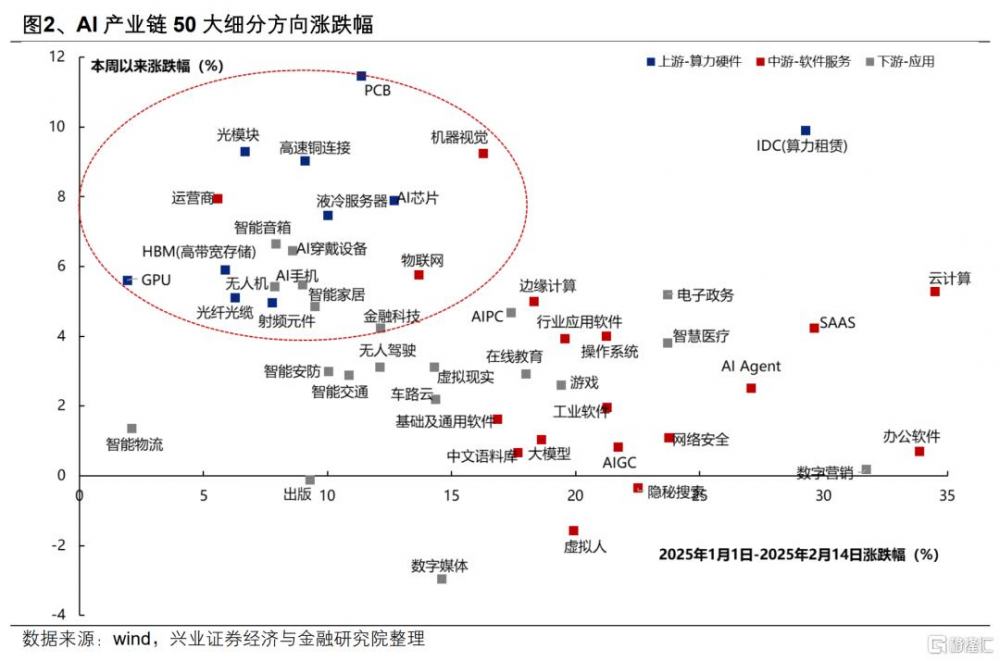

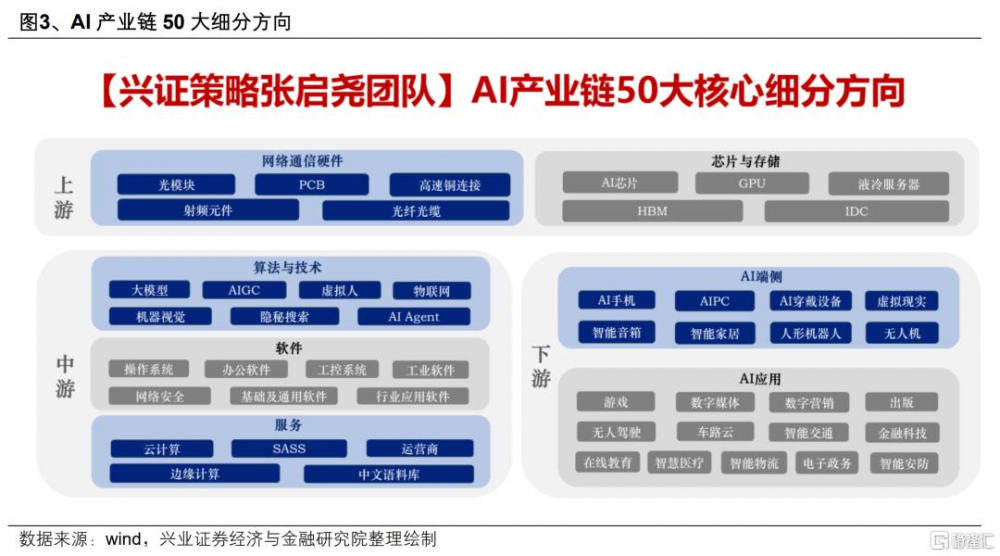

結合中期產業趨勢與短期相對性價比,當前AI產業鏈50大細分方向中,可重點關注光模塊、服務器、AI芯片、PCB、運營商等環節。

(一)短期,綜合景氣度、擁擠度與資金流向,關注相對低位、有性價比的上遊硬件,有望受益於行情的輪動擴散

1、景氣度

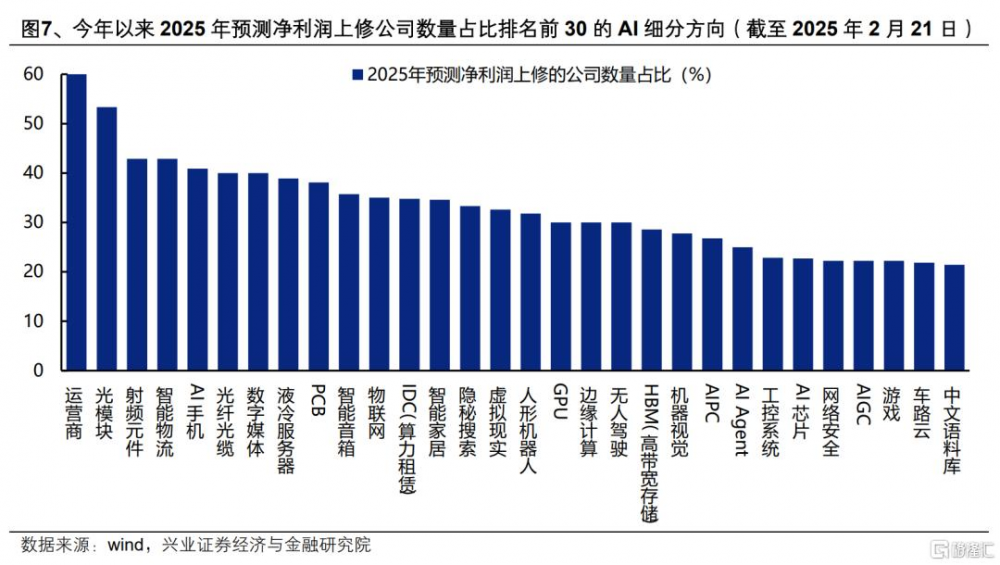

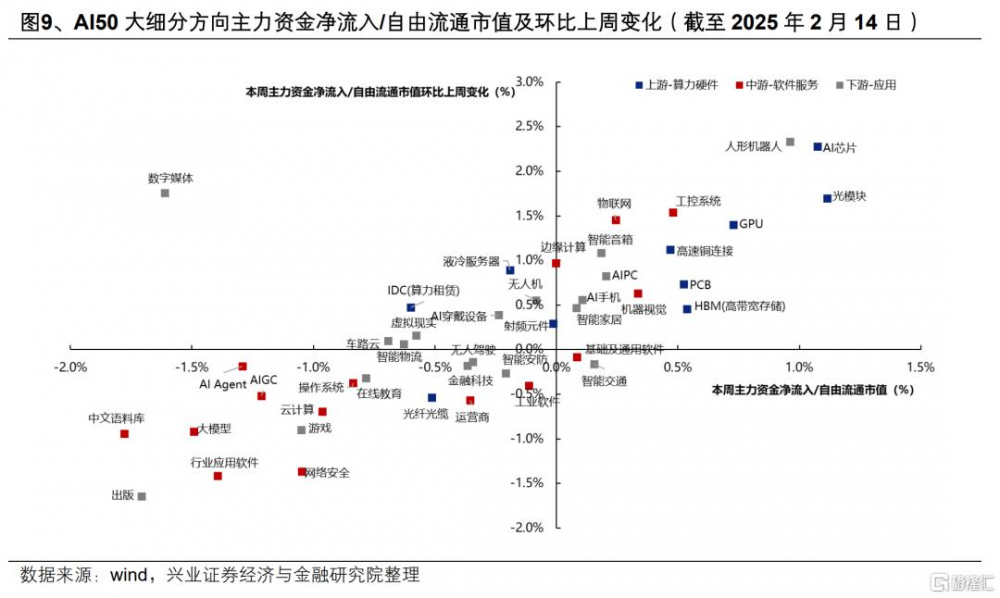

隨着AI產業突破、內需復蘇,今年不少AI細分領域有望迎來景氣改善。根據市場一致預期,今年AI大多數細分方向有望迎來景氣加速或困境反轉,而結合今年以來AI50大細分方向中2025年預期淨利潤上修個股數量佔比來看,運營商、光模塊、射頻原件、智能物流、AI手機、光纖光纜、數字媒體、服務器、PCB等方向排名相對居前。

(2)擁擠度

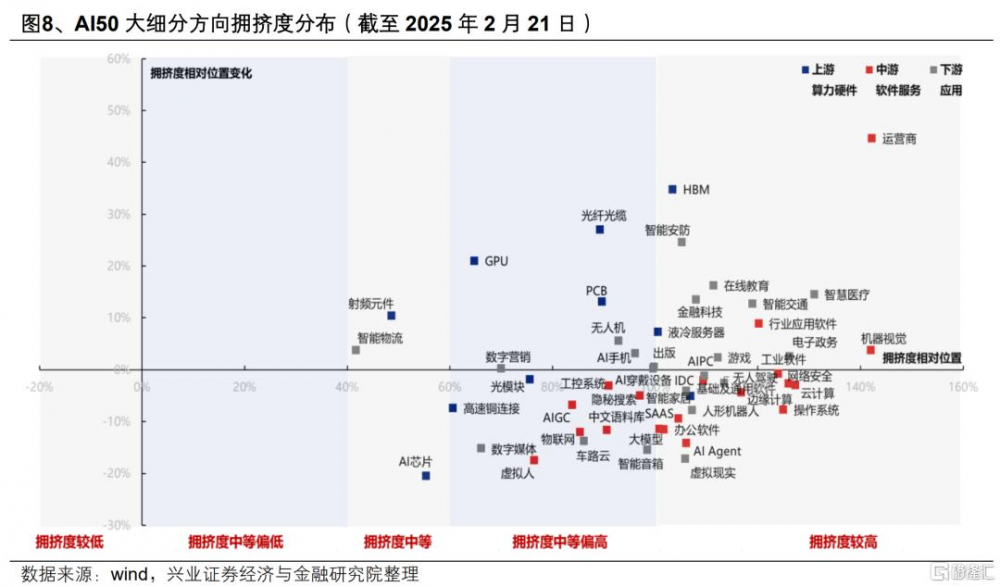

當前AI產業鏈中,部分方向短期交易擁擠度已升至較高水位,而其中也有一些細分方向擁擠度壓力相對較小,主要集中在上遊算力硬件,如AI芯片、GPU、光模塊、PCB、光纖光纜、無人機等。

(3)資金流向

結合本周主力資金淨流入/自由流通市值看,重點流入的方向主要爲光模塊、AI芯片、人形機器人、GPU、HBM存儲、PCB、高速銅連接等,從本周環比上周主力資金淨流入/自由流通市值的變化看,數字媒體、液冷服務器、無人機、IDC、AI穿戴設備等方向排名居前。

(二)中期,結合產業趨勢,關注受益於國內大廠資本开支擴張的國產算力與應用場景有望率先落地的AI+方向

首先,受益於大廠資本开支擴張的國產算力基礎設施,仍是業績增長確定性最高的環節。模型平權後應用推理需求加速釋放,阿裏吹響國內大廠上修資本开支的衝鋒號,後續騰訊、字節、小米等大廠有望跟進,國內算力軍備競賽蓄勢待發,算力賣鏟人有望繼續兌現景氣度,後續招標和訂單落地或將持續催化,重點關注IDC、光模塊、AI芯片、雲服務、運營商等算力基礎設施環節。

其次,隨着AI+應用場景拓展,關注下遊有望率先實現應用落地、兌現業績的方向。大模型本地化部署持續推進,有望加速推動降本、提質、增效的應用落地,參考美股率先兌現業績的AI下遊環節,並結合近期國內加速部署大模型的部門領域,AI+政務、AI+辦公、AI+廣告營銷、AI+醫療、AI+教育等ToG和ToB方向有望率先實現場景應用的落地、迎來業績兌現。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券2025年2月23日發布的《AI行情:如果畏懼高山,哪裏還有窪地?——A股策略展望》,分析師 :張啓堯 S0190521080005;陳禹豪 S0190523070004;胡思雨 S0190521110003;張勳 S0190520070004;吳峰 S0190510120002;楊震宇 S0190520120002

標題:AI行情:如果畏懼高山,哪裏還有窪地?

地址:https://www.iknowplus.com/post/196071.html