申萬宏源:6月PMI凸顯政策加碼必要性

主要內容

引言:6月PMI弱於季節性,“倒U型”判斷如預期進入下半場,政策有望加碼對衝。

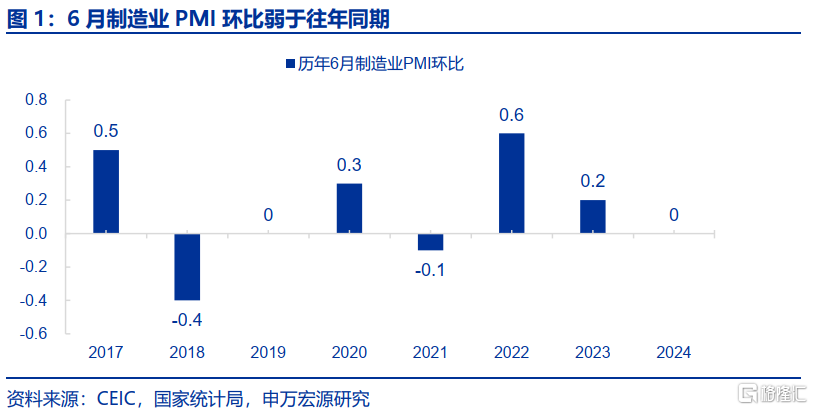

總體:工作日分布錯位影響消退後,6月PMI表現弱於往年同期。5月PMI大幅回落0.9至49.5,主因假期調休導致5月工作日明顯少於往年同期,剔除工作日變動影響後,實際表現整體僅略弱於季節性。而來到6月,制造業PMI持平49.5,而往年6月PMI平均回升0.2,說明今年6月制造業景氣仍然偏弱。

需求:地產投資進一步下行風險如預期顯現,服務業景氣相對較好。

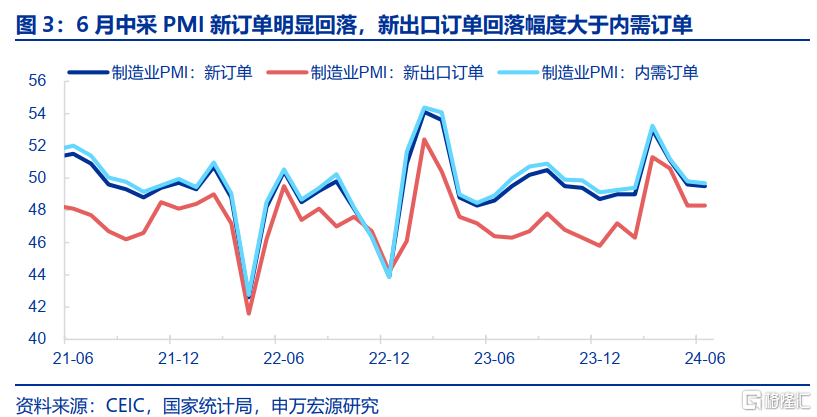

1)制造業:內需走弱導致整體新訂單指數回落,新出口訂單持平。6月新訂單指數回落0.1至49.5,而往年6月新訂單指數平均回升0.5,顯示6月工業品需求仍然承壓。拆分結構看,新出口訂單持平48.3,相對表現仍然較好,但內需訂單回落0.1至49.7,權重也更大,是導致整體新訂單偏弱的核心來源。

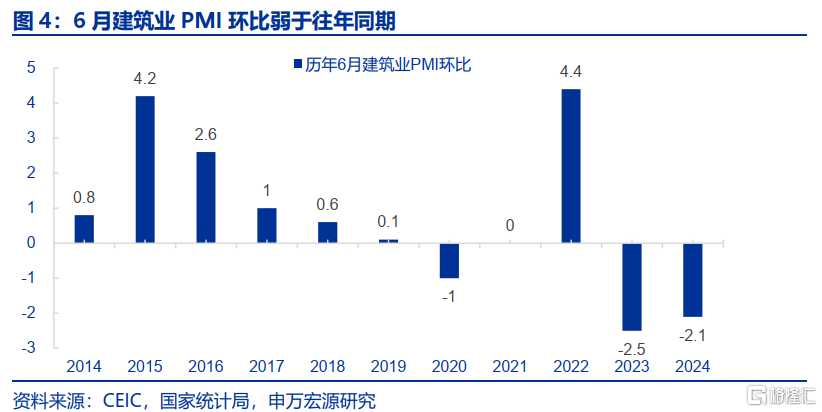

2)拆分內需結構,地產投資進一步走弱的影響开始顯現,商品消費也仍偏弱。6月建築業PMI回落2.1至52.3,爲23年7月以來最低值,弱於季節性(+0.4),或也顯示申萬宏源此前持續提示的地產投資進一步轉弱風險开始顯現。此外商品消費也仍然偏弱,共同導致6月高耗能行業和消費品行業PMI分別爲47.4和49.5,仍處於榮枯线以下。

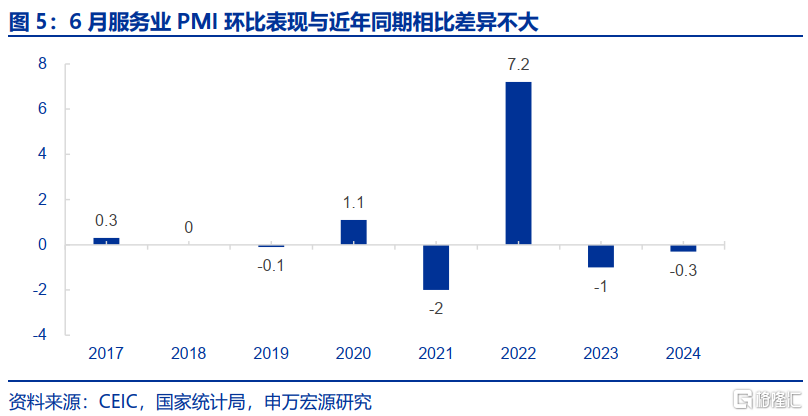

3)服務業:服務業PMI回落幅度與季節性接近,表現相對較好。6月服務業PMI回落0.3至50.2,與往年6月同期表現(回落0.3)基本相同,說明服務業景氣仍相對較好。

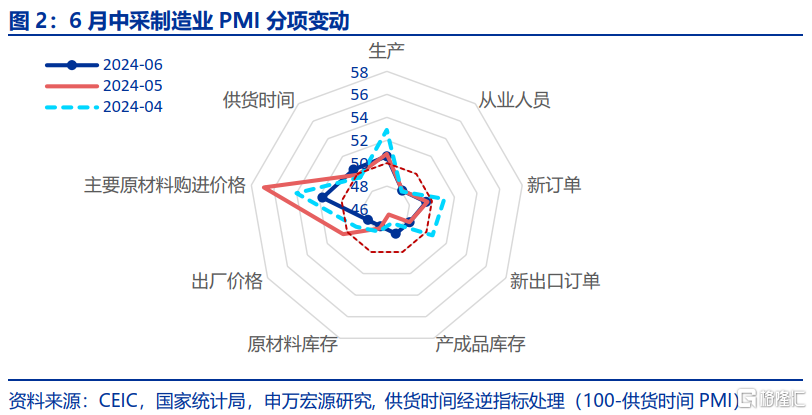

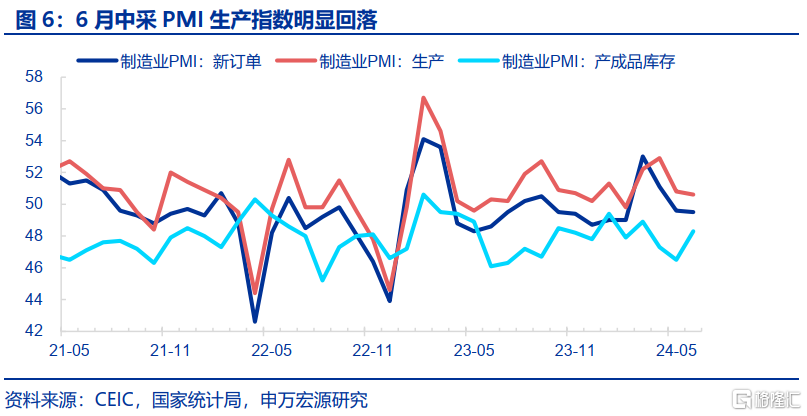

生產:內需偏弱也拖累制造業生產、採購量下行,被動累庫推高庫存指數。6月生產指數回落0.2至50.6,採購量指數回落1.2至48.1,說明商品內需偏弱拖累制造業新訂單,也對制造業採購和生產構成直接影響,與此同時,由於生產指數絕對水平好於新訂單,被動累庫存也推動6月產成品庫存指數明顯上升1.8至48.3。

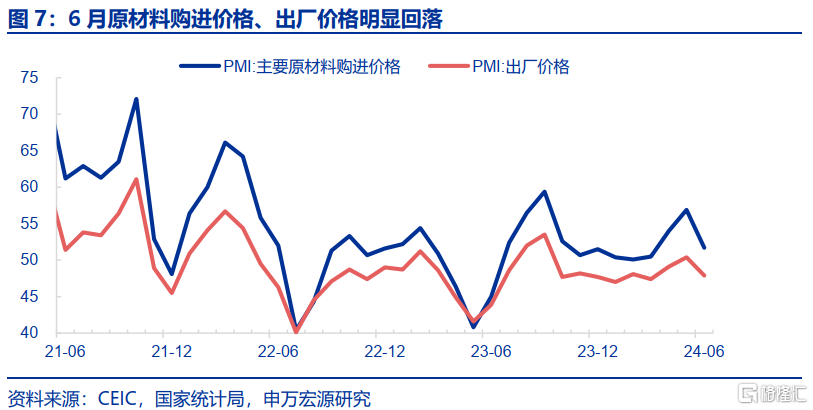

價格:大宗價格回落拖累價格指數下行,6月PPI環比或再度轉負。雖然6月中旬以來國際油價再度上漲,但國際油價對我國工業品價格影響存在半個月時滯,影響我國6月工業品價格的是5月中下旬-6月上旬的國際油價,彼時油價明顯回落,進而對6月我國工業品價格形成壓制。與此同時,6月銅價、鋼價也趨於回落,共同導致6月原材料價格指數、出廠價格指數分別回落5.2、2.5至51.7、47.9。

展望:經濟“倒U型”進入下半場,政策進入集中加碼期。在工作日錯位影響消退後,6月PMI數據表現更貼近真實情況,商品內需偏弱仍是壓制經濟景氣的關鍵,其中地產投資的進一步走弱風險正在發酵,商品消費恢復也仍然偏慢。雖然目前服務景氣度持平往年同期,7月伴隨暑運开啓,服務業景氣環比或有所改善,但下半年服務消費基數明顯走高,同比指標仍面臨壓力。此外雖然出口表現相對仍好於其他宏觀領域,但伴隨基數走高、發達國家進口與消費的缺口接近彌合,出口增速也難再進一步明顯上升,下半年或有所回落。展望後續,政策加碼仍是下半年宏觀的最重要主线,尤其是需要疏通經濟傳導、而非單純刺激經濟變量的政策,在此背景下,預計產業政策效果>財政政策>地產政策>貨幣政策,重點仍在於“節能”主线的產業政策對於投資和消費的促進,以及財政加快擴張穩定基建,同時以准財政工具穩定房企供給側流動性,推動期房竣工率由低位回升,才能盤活前期已出台的需求側政策效果。

風險提示:外部制裁環境變化,地產信用風險,政策效果不及預期。

以下爲正文

1.工作日分布錯位影響消退後,6月PMI表現弱於往年同期

5月PMI大幅回落0.9至49.5,主因假期調休導致5月工作日明顯少於往年同期,剔除工作日變動影響後,實際表現整體僅略弱於季節性。而來到6月,制造業PMI持平49.5,而往年6月PMI平均回升0.2,說明今年6月制造業景氣仍然偏弱。

2.需求:地產投資進一步下行風險如預期顯現,服務業景氣相對較好

1)制造業:內需走弱導致整體新訂單指數回落,新出口訂單持平

6月新訂單指數回落0.1至49.5,而往年6月新訂單指數平均回升0.5,顯示6月工業品需求仍然承壓。拆分結構看,新出口訂單持平48.3,相對表現仍然較好,顯示發達國家去庫存結束後進口由低位向需求回歸、新興國家生產恢復帶來中間品進口需求回升,仍對我國出口形成階段性支撐。但內需訂單回落0.1至49.7,權重也更大,是導致整體新訂單偏弱的核心來源。

2)拆分內需結構,地產投資進一步走弱的影響开始顯現,商品消費也仍偏弱。

6月建築業PMI回落至23年7月以來最低值,或也顯示申萬宏源此前持續提示的地產投資進一步轉弱風險开始顯現。6月建築業PMI回落2.1至52.3,爲23年7月以來最低值,雖然部分受到南方地區降雨對於施工進度的短期負面影響,但往年6月建築業PMI平均回升0.4,說明今年6月建築業景氣度仍偏弱。而建築業中佔比更大的爲房地產投資驅動的房屋建築業,申萬宏源此前地產領先指標持續提示今年下半年地產投資進一步下行壓力,這一現象或已在6月建築業PMI中开始顯現。

反映在大類行業方面,6月投資拉動型的高耗能行業和消費驅動型的消費品行業,PMI分別爲47.4和49.5,繼續低於臨界點,說明消費與投資需求仍然偏弱。相比之下,6月高技術制造業PMI回升1.6至52.3,連續8個月保持在擴張區間,裝備制造業PMI也回升0.3至51.0。

3)服務業:服務業PMI回落幅度與季節性接近,表現相對較好

6月服務業PMI回落0.3至50.2,與往年6月同期表現(回落0.3)基本相同,說明服務業景氣仍相對較好。從行業看,航空運輸、郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、保險等行業商務活動指數位於55以上較高景氣區間,業務總量增長較快。資本市場服務、房地產等行業商務活動指數繼續低位運行,景氣水平偏低。

3.生產:內需偏弱也拖累制造業生產、採購量下行,被動累庫推高庫存指數

6月生產指數回落0.2至50.6,採購量指數回落1.2至48.1,說明商品內需偏弱拖累制造業新訂單,也對制造業採購和生產構成直接影響,與此同時,由於生產指數絕對水平好於新訂單,被動累庫存也推動6月產成品庫存指數明顯上升1.8至48.3。

分行業看,金屬制品、鐵路船舶航空航天設備等行業生產指數均高於55,相關行業生產保持較快增長;紡織、石油煤炭及其他燃料加工等行業生產指數均低於臨界點,企業生產活動有所放緩。

4.價格:大宗價格回落拖累價格指數下行,6月PPI環比或再度轉負

雖然6月中旬以來國際油價再度上漲,但國際油價對我國工業品價格影響存在半個月時滯,影響我國6月工業品價格的是5月中下旬-6月上旬的國際油價,彼時油價明顯回落,進而對6月我國工業品價格形成壓制。與此同時,6月銅價、鋼價也趨於回落,共同導致6月原材料價格指數、出廠價格指數分別回落5.2、2.5至51.7、47.9,分行業看也恰恰是石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業主要原材料購進價格指數和出廠價格指數下降幅度較大。

5.展望:經濟“倒U型”進入下半場,政策進入集中加碼期

在工作日錯位影響消退後,6月PMI數據表現更貼近真實情況,商品內需偏弱仍是壓制經濟景氣的關鍵,其中地產投資的進一步走弱風險正在發酵,商品消費恢復也仍然偏慢。雖然目前服務景氣度持平往年同期,7月伴隨暑運开啓,服務業景氣環比或有所改善,但下半年服務消費基數明顯走高,同比指標仍面臨壓力。此外雖然出口表現相對仍好於其他宏觀領域,但伴隨基數走高、發達國家進口與消費的缺口接近彌合,出口增速也難再進一步明顯上升,下半年或有所回落。

展望後續,政策加碼仍是下半年宏觀的最重要主线,尤其是需要疏通經濟傳導、而非單純刺激經濟變量的政策,這才有助於緩和前期政策效果不及預期的問題。而分類型看,未來兩年產業政策基於“節能”主线形成的投資(產能改造)與消費(以舊換新)的促進效果仍有空間,但也需要緩和產能利用率下行對工業品價格的拖累。財政政策年內仍需要加快擴張穩定基建投資,中長期也需要補充地方財源、緩解土地收入走弱的風險,此外需要有准財政工具配合地產政策對房企供給側流動性形成支持,而不能僅依賴銀行、地方國企等市場機構進行房地產化險,目標是要推動目前較低的期房竣工率逐步回升,才能促進居民購房需求的釋放與預防式儲蓄動機的下降。而貨幣政策在傳導受阻背景下,更多兼顧穩預期角色,申萬宏源維持9月降准、7-8月有一次降息的判斷不變。

風險提示:外部制裁環境變化,地產信用風險,政策效果不及預期。

注:本文內容節選自申萬宏源宏觀2024年6月30日發布的《6月PMI凸顯政策加碼必要性——中採PMI點評(2024.06)》,分析師:屠強、王勝

標題:申萬宏源:6月PMI凸顯政策加碼必要性

地址:https://www.iknowplus.com/post/122005.html