二季度市場主體預期有哪些新變化?

6月底,央行公布了二季度季度城鎮儲戶、企業家、銀行家問卷調查報告。結合這組報告,大致可以管窺市場主體預期的邊際變化:

一、從居民部門看

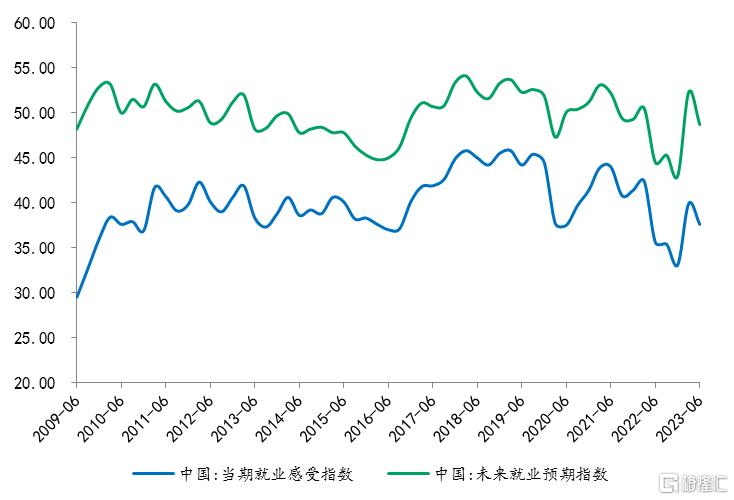

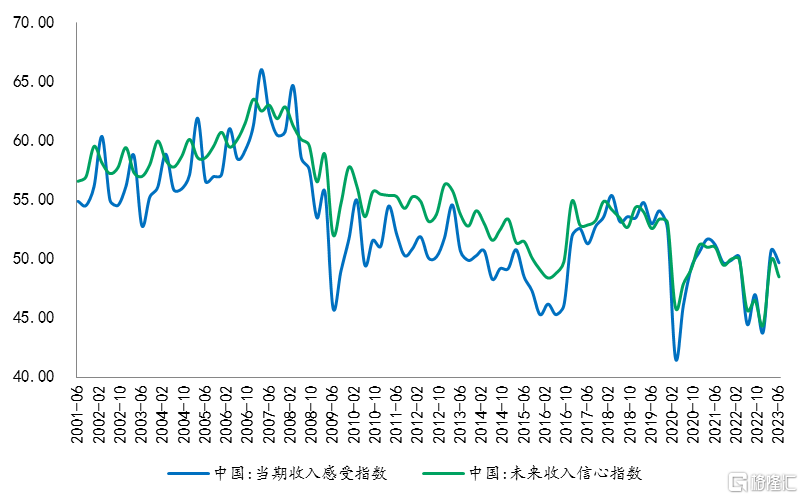

一是就業感受和收入感受偏弱,預期不佳。

根據央行調查,居民二季度當期就業感受指數由上季度的39.9%下降至37.6%,未來就業預期指數由52.3%下降至48.7%。

當期收入感受指數由50.7%下降至49.7%,未來收入信心指數由49.9%下降至48.5%。

在經歷了上一季度的大幅反彈之後,收入和就業感受都出現回落,且對於未來預期降幅更大。消費是收入的函數,居民對就業和收入預期偏弱,將會限制消費增速。

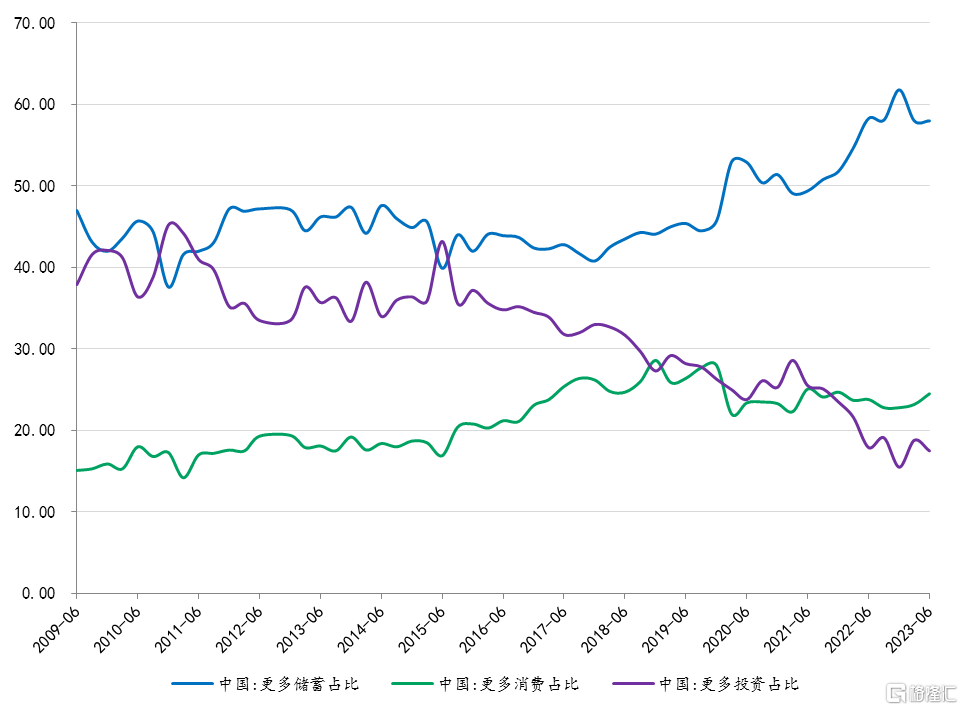

二是儲蓄傾向略有回升,疤痕效應仍在。

二季度選擇“更多儲蓄”的儲戶佔比爲58.0%,較上季度增加0.1個百分點,仍處於歷史97.5%分位位置。

去年居民部門新增存款接近18萬億,今年前5個月又新增了9.2萬億。居民預防性儲蓄傾向仍然偏高,顯示疫情形成的“疤痕效應”尚未消除,這將會制約超額儲蓄向消費的轉化。

三是消費傾向小幅上升,但主要體現爲補償性消費。

二季度傾向於“更多消費”的儲戶佔比24.5%,較上季度上升1.2個百分點,消費傾向略有升溫,約在歷史水平65%分位位置。

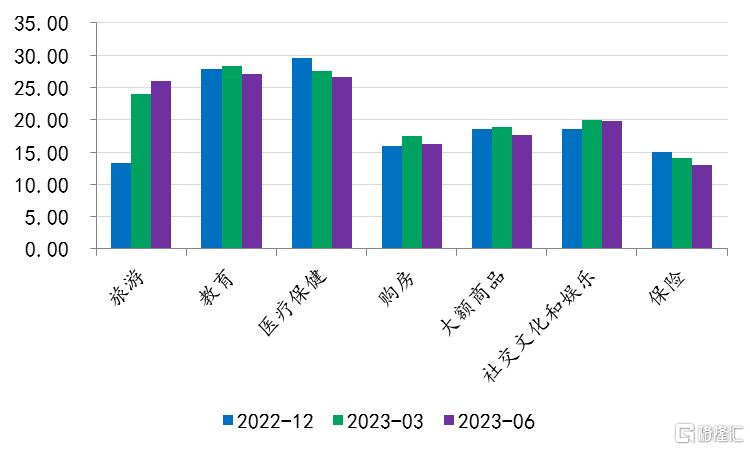

從細項來看,未來3個月預計增加的支出中,選擇“旅遊”的佔比從上季度的24%上升至26%,是唯一的增加項,選擇“社交文化和娛樂”的比重下降0.1個百分點至19.8%,是降幅最小項。

選擇“大額商品”的比重由上季度的18.9%下降至17.7%,爲歷史最低水平。受收入預期轉弱影響,居民購买耐用消費品的意愿趨於低迷,更多仍體現出補償式消費特徵。

四是投資情緒回落,理財佔比降至歷史最低。

二季度傾向於“更多投資”的儲戶由上一季度的18.8%回落至17.5%,僅高於去年四季度的15.5%,爲歷史次低水平。

投資意愿中選擇“銀行、證券、保險公司理財”的比重下降0.1個百分點至43.8%,降至歷史最低水平。選擇“基金信托”的比重下降1.1個百分點至20.4%,選擇“股票”的比例下降0.1個百分點至15.2%,分別爲歷史水平的25%和30%分位。

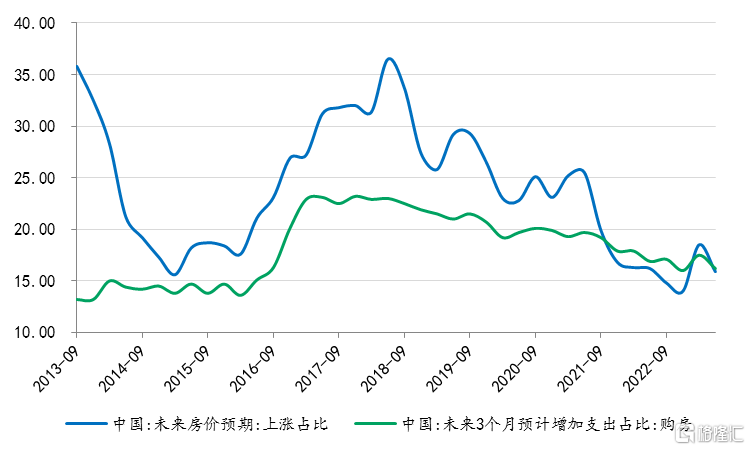

五是房地產預期轉弱,市場或將繼續降溫。

對於下季度房價預期,選擇“上漲”的比例下降2.6個百分點至15.9%,爲歷史水平的10%分位以下。“未來3個月預計增加購房支出”比重由上季度的17.5%下降至16.2%,爲2017年以來的次低水平,僅高於去年四季度的16.0%。

在積壓需求釋放完畢之後,二季度房地產市場开始降溫。居民對房價預期轉弱,購房意愿隨之下滑,房企也將重心放在已有項目的保交樓上,拿地和新开工意愿持續下滑。目前市場正在陷入“房價降—銷售弱—回款難—拿地下降—投資下滑”的負反饋。

二、從企業部門看

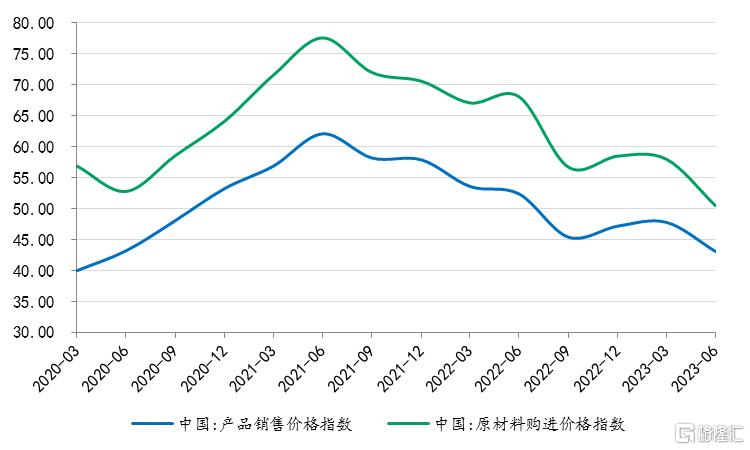

從生產端看,企業部門原材料購進價格感受指數爲50.5%,較上季度下降7.5個百分點,連續兩個季度下降;產品銷售價格感受指數爲43.1%,較上季度下降4.7個百分點。

購進價格和銷售價格均出現回落,與二季度以來PPI通縮加劇狀況一致。不過,購進價格指數降幅更大,與銷售價格之間差距縮小至7.4個百分點,爲有統計以來最低水平,顯示企業原材料成本壓力持續緩解,這將有助於改善經營狀況。

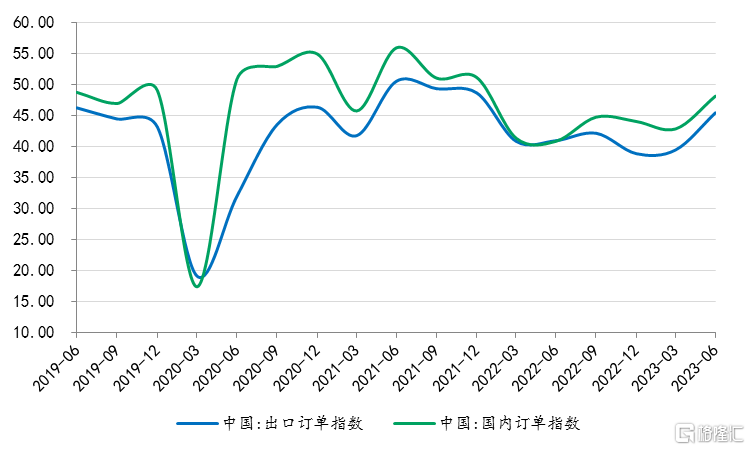

從需求端看,二季度出口訂單指數爲45.5%,比上季度上升6.0個百分點,爲2022年初以來最高水平。二季度國內訂單指數爲48.2%,比上季度回升5.3個百分點,同樣爲2022年以來最高水平。

外需訂單好轉,或反映了二季度企業生產能力恢復之後的接單情況,但從5月以來出口轉向下滑來看,這種趨勢應難持續。內需訂單反彈,應與國內消費以及基建、制造業投資保持一定韌性有關。

三、從銀行部門看

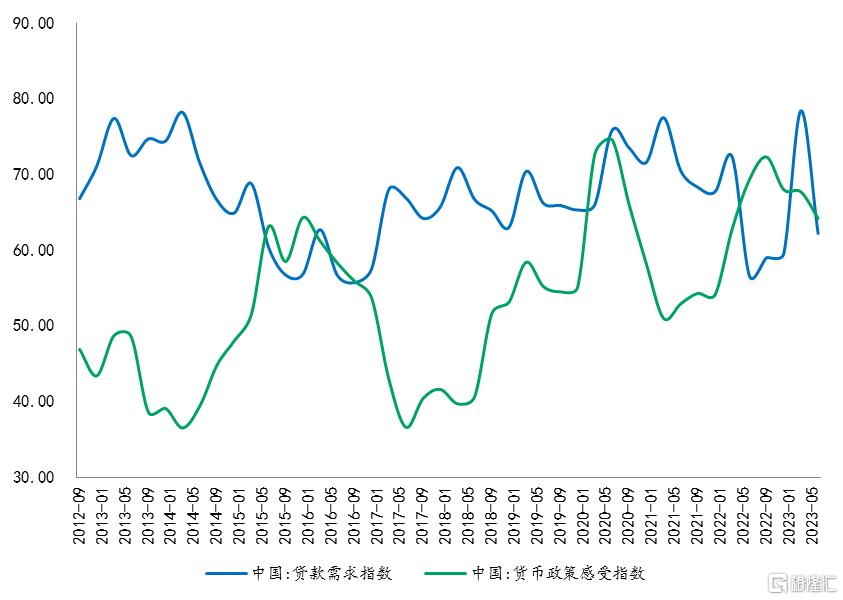

二季度銀行家調研問卷中的貸款總需求指數爲62.2%,較上季度大幅下降16.2個百分點,出現反復。進入二季度之後,經濟復蘇強預期消退,固定資產投資增速持續回落,居民加槓杆意愿不足,導致實體經濟融資需求下降。

貨幣政策感受指數爲64.2%,較上季度下降3.5個百分點。在一季度信貸投放規模超過10萬億之後,央行將貨幣政策節奏調整爲“精准有力,總量適度,節奏平穩”,力度有所後撤,導致銀行家貨幣政策感受度下降。不過,仍在歷史水平的80分位以上,總體來看仍然寬松。

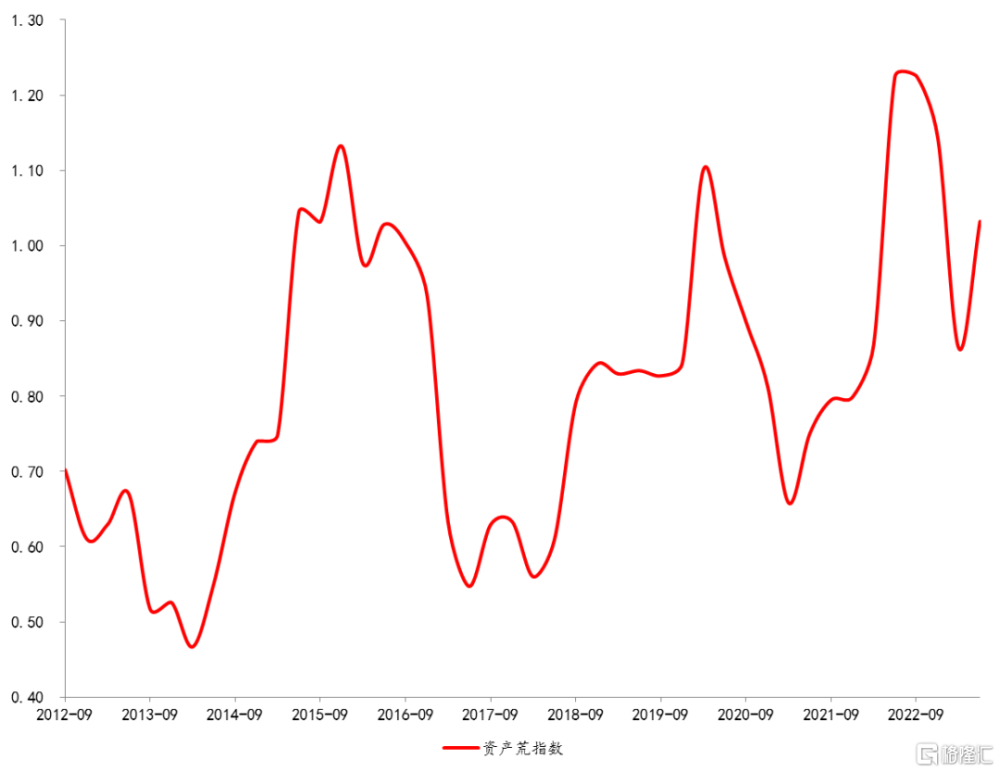

二季度“資產荒指數”(即貨幣政策感受指數/貸款需求指數)爲1.03,較上季度回升0.17,在經歷了連續兩個季度的環比下行後重新回升。一方面,由於資產價格下行,商業銀行風險偏好下降,另一方面,加槓杆主體闕如,實體能夠提供的合意資產偏少,共同導致了資產荒有所擡頭。

如果要緩解資產荒,一方面要提振市場主體信心,提升金融機構的風險偏好,另一方面是必須要有加槓杆主體。目前看居民、企業、地方政府槓杆率都已偏高,中央政府可能需要承擔起加槓杆的責任。

標題:二季度市場主體預期有哪些新變化?

地址:https://www.iknowplus.com/post/10932.html