博將控股遞表港交所,投出5家獨角獸,DPI僅27.6%

近日,博將控股有限公司(簡稱:博將)向港交所遞交了招股書,擬登陸聯交所主板,光大證券國際、德意志銀行爲聯席保薦人。

博將是一家專注於服務高淨值人群、致力於賦能中國高科技企業的領先私募投資基金管理人。

資料顯示,羅闐先生、楊夢樵女士、Broad Master、Broad Honor、Broad Lucky、Top King、興光、Gold Luck、Broad Lakeside、惠成、Broad Oakheart、慧巖及Broad Mind爲公司的一組控股股東。

(股權結構圖,圖片來源:招股書)

公司於2016年5月18日完成第一只在管私募股權基金備案,截至2022年12月31日,公司總資產管理規模約人民幣93.43億元,是中國第二大專注於服務高淨值人群的私募投資基金管理人;在專注於投資高科技產業的私募投資基金管理人之中,公司排名第一。

截至2022年12月31日,歸屬於公司基金持有份額的投資組合公司的公允價值約爲人民幣80億元。在投資組合公司中,有五家公司成長爲估值超過10億美元的獨角獸公司。

博將表示,目前投資的87家當前投資組合公司中有75家不同領域的高科技公司,約佔公司總投資成本的95.8%。相較其他行業,高科技產業退出周期較長,這對出資方的耐心和眼光來說是一個挑战。

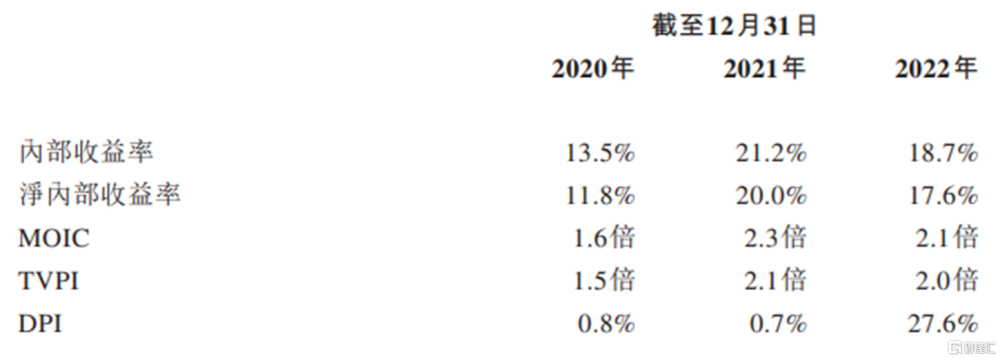

截至2022年12月31日,博將共管理74只基金,整體內部收益率約爲18.7%,該等基金主要向外部投資者籌集資金。

(公司基金的業績概覽,圖片來源:招股書)

值得注意的是,2022年公司的DPI(已變現或部分變現的投資組合公司佔額的所得及投資組合公司的分派除以實繳資本的比例)較高,主要是由於2022年公司部份退出了在某些投資組合公司的投資。

截至2022年12月31日,公司已全部或部分退出對7家公司的投資,總投資成本約爲人民幣433.8百萬元,實現了約人民幣12億元的退出價值,MOIC達到約2.8倍。

事實上,對於LP來說,在私募股權投資活動中,他們從基金實際收到的現金回報與GP向其展示的基金IRR(內部收益率)並不匹配,而DPI能更直接的反映“真金白銀”的回報。因此,DPI指標更受到關注。

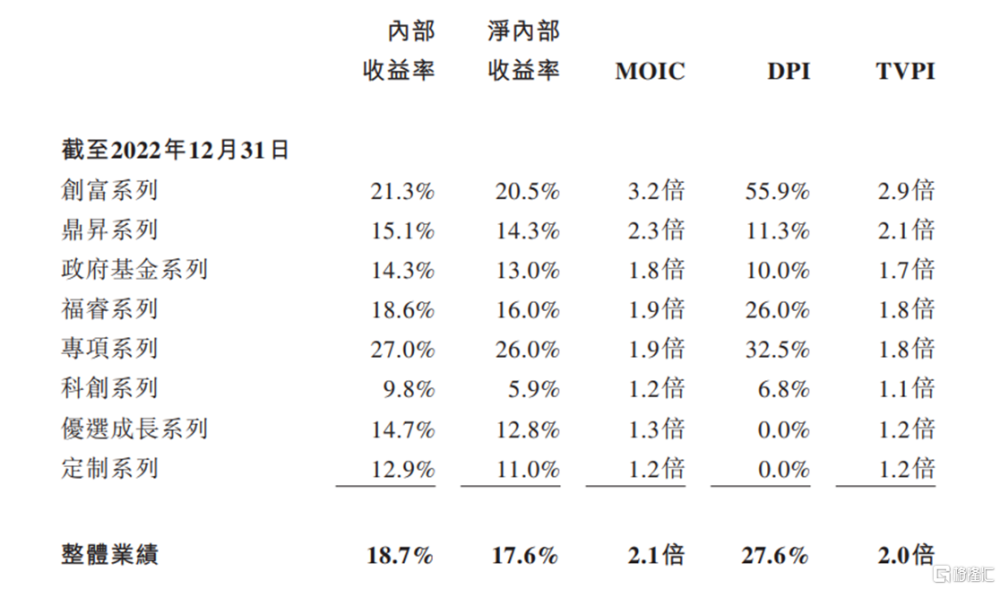

博將的產品中,創富系列業績最好,其內部收益率、淨內部收益率、MOIC、DPI、TVPI分別爲21.3%、20.5%、3.2倍、55.9%、2.9倍。

(公司各產品業績情況,圖片來源:招股書)

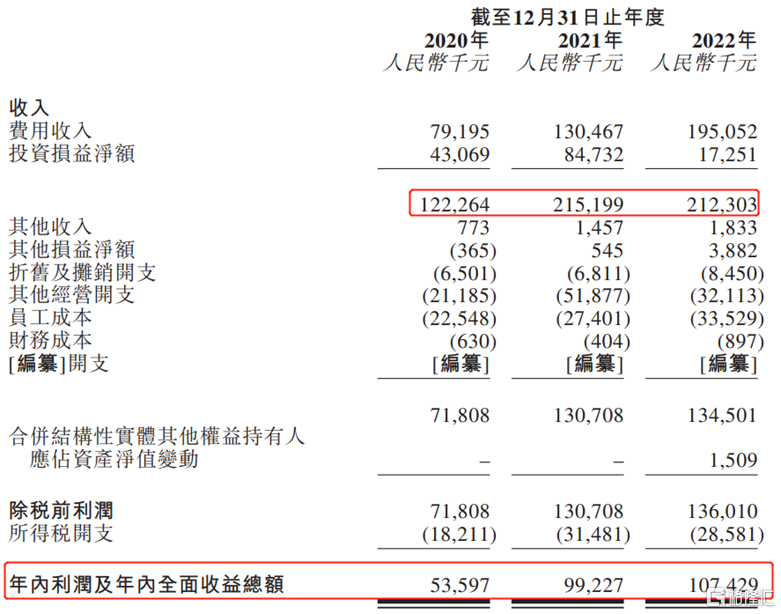

經營業績方面,公司收入主要來自於基金管理業務所得的費用收入、以自有資金投資於在管基金所獲得的投資收益。報告期內,公司的總收入分別約爲人民幣1.22億元、2.15億元及2.12億元,年內利潤分別約爲人民幣5359.7萬元、9922.7萬元及1.07億元。

(綜合損益及其他全面收益表概要,圖片來源:招股書)

標題:博將控股遞表港交所,投出5家獨角獸,DPI僅27.6%

地址:https://www.iknowplus.com/post/10931.html