亞太外圍普跌,港股大跌,恆指創逾一個月新低,有何利空來襲?

7月6日,恆生指數低开低走,隨後便是連續兩波大幅殺跌,截至發稿跌幅迅速擴大至3%以上,殺跌點數一度超過600點。

恆生科技指數、國企指數同樣跟隨走弱,截至發稿雙雙跌超2%,其中國企指數更是跌幅近4%。

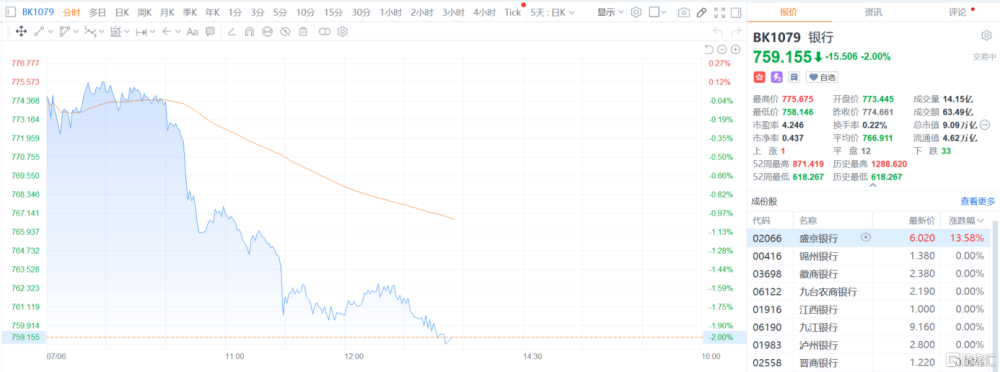

從殺跌的結構來看,中資銀行股的調整可能引發了一些恐慌盤。起初盤中本來走勢較穩的中資銀行股板塊突然直线下跌,招行、建行、工行等權重股的跌幅都比較大。

消息面上,有關高盛下調國內銀行個股評級的“小作文”7月5日在市場上廣泛流傳。但就此,高盛方面6日接受媒體採訪稱,此爲不實消息。

海外方面,當地時間7月5日,美聯儲公布6月會議紀要。會議紀要顯示,幾乎所有美聯儲官員在6月會議上都表示,可能會進一步收緊政策,但收緊速度要慢於2022年初以來貨幣政策的快速加息。

同時,受上述美聯儲利空消息影響,亞太主要股市今日全线下跌,日經225指數、台灣加權跌近2%;韓國綜指跌近1%;澳大利亞普通股指超1%

盤面表現

中資銀行股集體調整,工商銀行、招商銀行、中國銀行、建設銀行跌超2%,農業銀行、光大銀行、交通銀行等跌近2%。

昨天,市場上突然傳出,高盛下調工行、農業等國內數家大行評級至賣出。今天早上,高盛方面回應稱,該機構題爲《測試“不可能的三位一體”》的報告從三大角度分析了對當前國內銀行股的看法,涉及評級的有12家銀行,覆蓋範圍僅爲當前A股42家上市銀行中三成,集中在國有大行和部分股份制銀行之間。高盛在對上述12家銀行評級中,有5家給予“賣出”,4家“买入”,還有3家爲中性評級。买入和中性合計爲7家,並非如“唱空”銀行股“小作文”所渲染出的悲觀情緒那樣。

科網股普跌,京東、美團跌超3%,騰訊跌超2%,阿裏巴巴、百度跌超1%。

體育用品股普跌,安踏體育、波司登、特步均跌超3%,李寧、滔搏跌超2%。

消息面,花旗發研報指,鑑於Adidas下半年的庫存正常化,該行料中國體育品牌(包括Fila)毛利率承壓。預期中國體育品牌的股價將出現一定波動,直到季績後的7至8月市場預期下調爲止。

該行下調李寧及安踏今明兩年的盈利預測及目標價,削減後,安踏的今明兩年盈利預測較市場預期各低8%及11%,李寧亦較市場預期低8%及10%。

內房股跌幅居前,華潤置地跌超4%,越秀地產、龍湖集團、萬科、中國海外發展、恆隆地產等紛紛走弱。

藥品股跌幅居前,阿裏健康、京東健康跌超4%,康龍化成、凱萊英、榮昌生物、藥明生物、金斯瑞生物科技等跟跌。

其他方面,餐飲股、啤酒股等紛紛走低;大金融股、中字頭股、能源股、半導體股等權重股全线低迷。

港股下一步走勢如何?

港股昨日大市成交金額有869多億港元,港股通錄得92.41億港元的淨流入。實際即使是上周大市日均成交金額僅842多億港元,投資氣氛較淡,港股通不斷看短做短,大額淨流出後又再大額淨流入,同樣是炒作指數ETF爲主,顯示內資對後市都缺乏很大的信心。

由於港股通對中國政策敏感度較高,也有較大的信息優勢,過去當港股通接連大額淨流入後,港股後市也會較好,但目前暫時看不到這情況出現。

對於港股後市,有分析人士指出有以下四點負面因素:

一、美國通脹持續高企和就業市場表現仍較好,聯儲局連番加息後美元利率仍會維持高企,甚至會進一步加息,投資股市機會成本增加,港股有下行壓力。

二、鑑於中美息差,人民幣匯率下跌,一衆以人民幣資產爲主的企業股票價格下跌,拉低了恆生指數。

三、當今世界地緣政治風險不容小覷:俄烏衝突仍在繼續;縱然中美能管控某些分歧,但美國並沒有改變遏制中國崛起的政策,軍事衝突的風險依然存在。

四、內地經濟復蘇,增長態勢卻不牢固,不僅影響到企業盈利,也會延長人民幣弱勢時間。

中泰國際研報認爲,中國經濟在全球基欽(庫存)周期、政策效應發力及服務業的支撐下,本輪主動去庫存已接近尾聲,預計三季度开始逐漸切換至被動去庫存周期。然而,在缺乏房地產的積極支持下,新一輪PPI及庫存周期上行的速度相比過往都會較爲溫和。

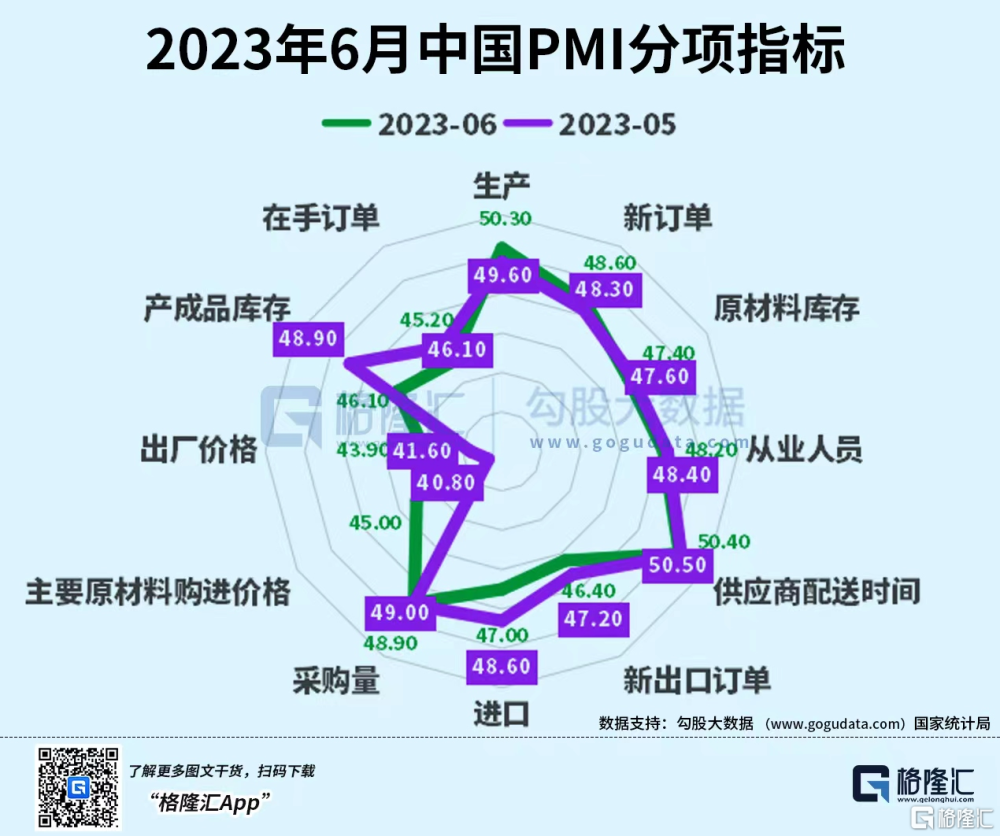

同時,6月財新中國制造業PMI爲50.5,低於上月0.4個百分點,連續兩月處於擴張區間;財新中國服務業PMI回落3.2個百分點至53.9,爲2月以來最低。兩大行業景氣度回落,拖累當月財新中國綜合PMI下降3.1個百分點至52.5,顯示企業生產經營仍延續擴張態勢但動能放緩,若經濟進一步向好,人民幣匯率反彈,恆指會止跌回升,那樣的可能性較大。

標題:亞太外圍普跌,港股大跌,恆指創逾一個月新低,有何利空來襲?

地址:https://www.iknowplus.com/post/10930.html