中金:降息交易的鐘擺與“終局”

投資者可能經常會注意到一個有趣的現象,即美國的經濟數據會在一段時間內集中“低於預期”或者“超出預期”,其實這並不奇怪,是金融條件松緊的反身性使然,偏緊的金融條件會大概率使得需求和價格數據在1-3個月低於預期,反之亦然(《美聯儲降息的門檻》)。那么向前看,當前利率下行和美股反彈帶動金融條件轉松是否又會造成未來數據超預期,成爲9月降息的“絆腳石”,是否又到了需要適度“逆向思考”的時候?我們通過拆解金融條件變動與各實體部門的需求之間的關聯來回答上述問題。

摘要

金融條件是什么?如何影響實體需求?

金融條件由長短端利率、信用利差、股價及匯率幾部分組成,其中長端利率、信用利差與股價對金融條件變化貢獻最大。各分項與實體經濟需求息息相關:1)居民:長端利率影響新增抵押貸款需求,股價影響財富效應與消費能力。2)企業:長端利率和信用利差影響企業融資成本,匯率影響出口與海外收入。

5月金融條件再度轉松如何影響通脹和降息?

當前利率下行、美股新高推動金融條件轉松45bp至99.18的年初水平,或在未來1-2個月推動需求和價格或再度小幅回升:1)整體看,本輪類似於去年12月的金融條件水平與寬松幅度;2)分部門看,長端利率下行領先居民地產需求回升約1個月,企業債本身信用利差走闊不夠。

降息預期不斷搖擺的可能“終局”?

以時間換空間,資產搖擺幅度越來越窄,直到弱平衡被打破。我們提示後續經濟數據有再度走強的可能性,如果走強過多,甚至可能影響三季度的降息窗口,類似年初的“翻版”。金融條件的反身性與放松收緊的“非對稱性”之下,美聯儲或被迫維持不降息姿態更久,最終實現緩慢壓制通脹目的,利率與資產在這個過程中來回搖擺,只不過幅度越來越窄。

正文

5月以來陸續公布的多項經濟數據全面轉向,PMI、非農與通脹接連低於預期,促使降息交易再升溫,美債利率從高點降40bp至4.3%,美股再創新高,黃金與大宗商品也再度上漲。就在僅僅在一個月前,美國制造業PMI意外重回擴張區間、CPI、PPI和非農接連走強,不僅將年內降息預期推後至9月和1次,更引發了市場關於二次通脹與加息重啓的討論,美債利率一度上衝超過4.7%,標普500回撤5.5%。

這一個月內如同鏡像一樣的搖擺和反復並非看似的“無用功”,恰恰是市場走勢通過金融條件對經濟反身性效果的直接體現。我們此前就明確提出,並不認同預期從一個極端(年初預期6-7次降息)走向另一個極端(預期不降息甚至要加息),建議避免過度线性外推,需要適度“逆向思考”,近期數據走弱和降息預期再升溫也印證了我們的看法(《全球制造業與補庫周期开啓了么?》、《美聯儲降息的門檻》)。

一、金融條件是什么?如何影響實體需求?長端利率、信用利差與股價貢獻最大;影響居民購房、消費與企業投資

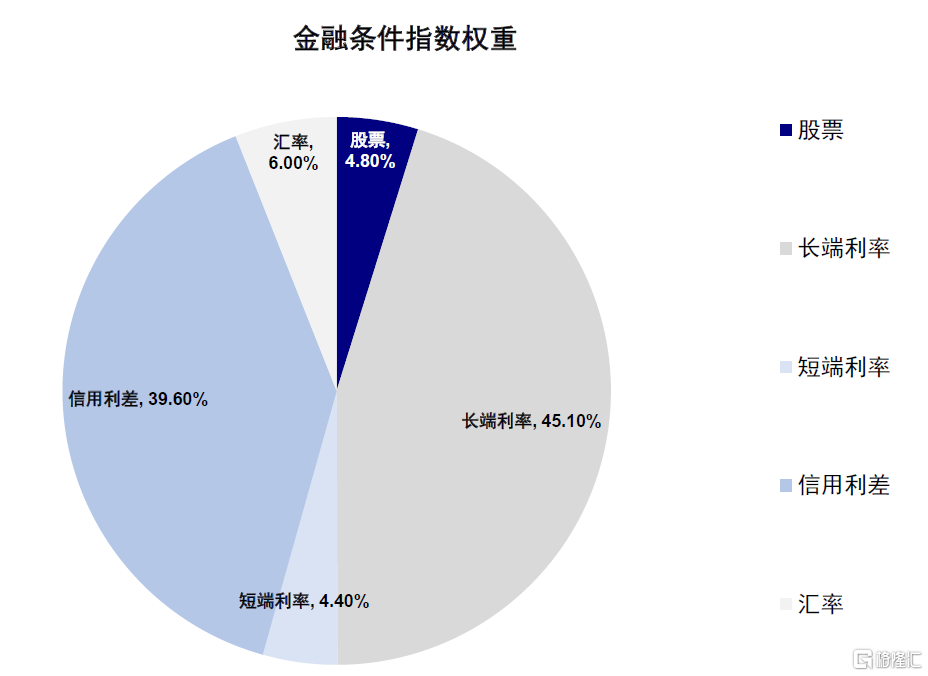

金融條件由長短端利率、信用利差、股價及匯率幾部分組成,其中長端利率、信用利差與股價影響最大。長端利率對應10年期美債利率、信用利差對應BBB級企業債信用利差(投資級債券)、匯率對應貿易額加權的美元匯率、股票對應標普500表現、短端利率爲聯邦基金利率。

從構成看,長端利率權重最高(45.1%)、信用利差次之(36.6%)、匯率、股票及短端利率權重分別爲6%、4.8%和4.4%,但從貢獻上,長端利率、信用利差與美股對金融條件變動貢獻最大。上述分項與實體部門投資、消費需求息息相關,尤其是在金融周期上行階段,私人部門資產負債表相對健康,廣泛的金融條件寬松放大了預期引導的作用。

圖表1:金融條件指數權重

資料來源:Bloomberg,中金公司研究部

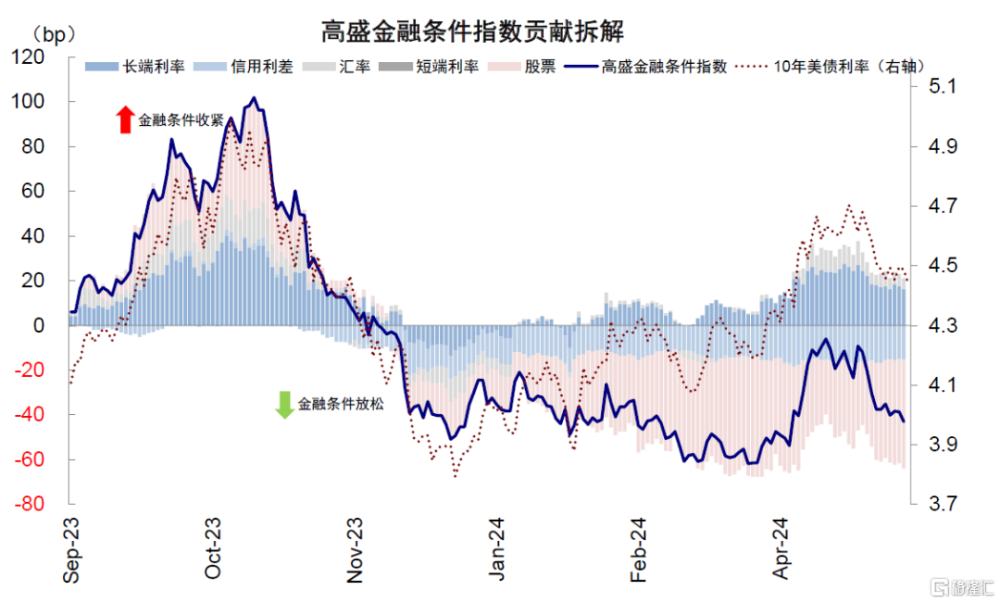

圖表2:利率下行、美股新高推動金融條件轉松至年初水平

資料來源:Bloomberg,中金公司研究部

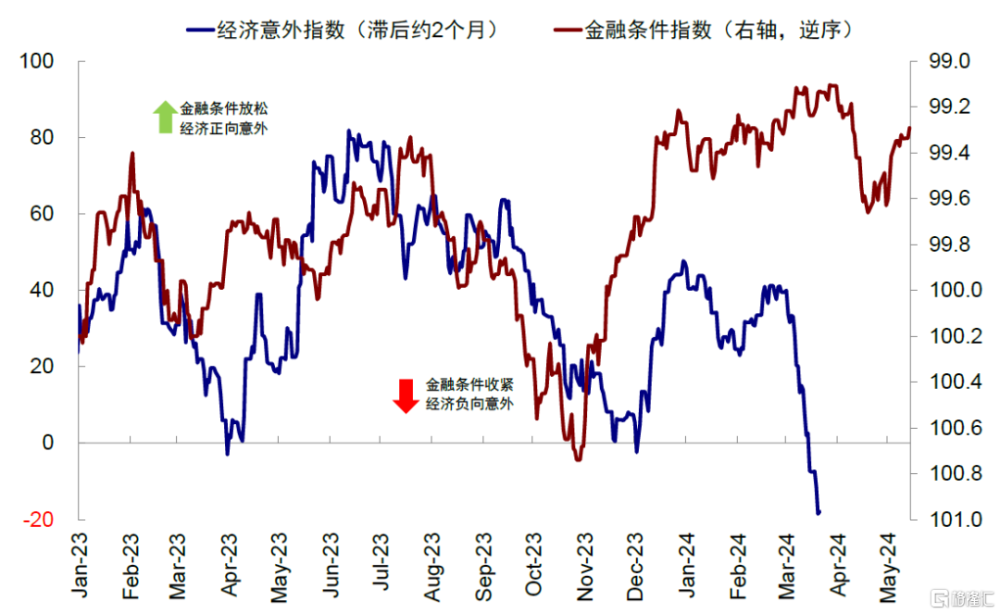

圖表3:金融條件指數領先經濟意外約2個月

資料來源:Bloomberg,中金公司研究部

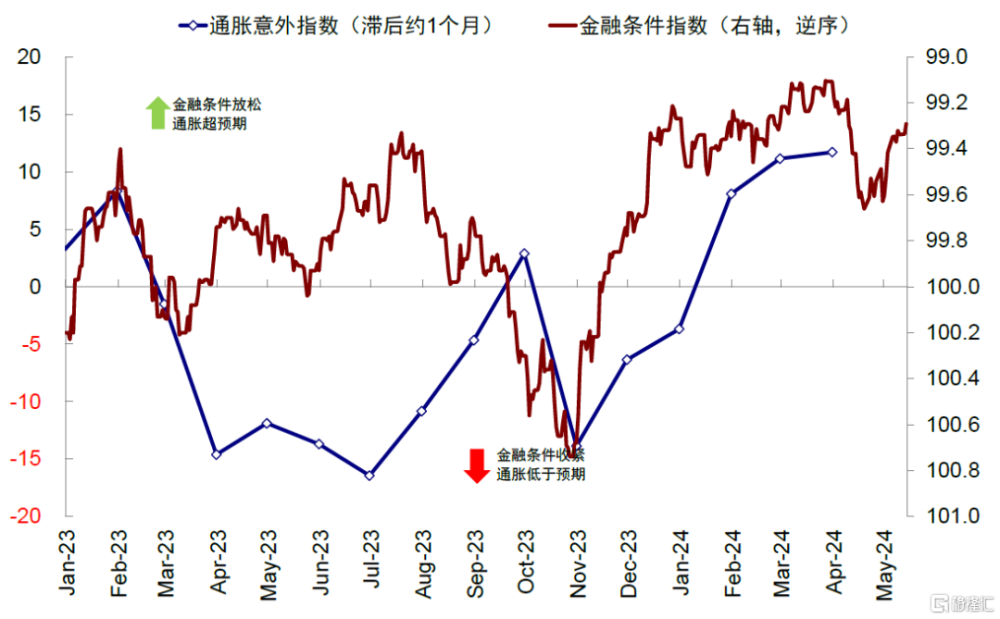

圖表4:金融條件指數領先通脹意外約1個月

資料來源:Bloomberg,中金公司研究部

居民部門:長端利率影響新增抵押貸款需求,股價影響財富效應與消費能力

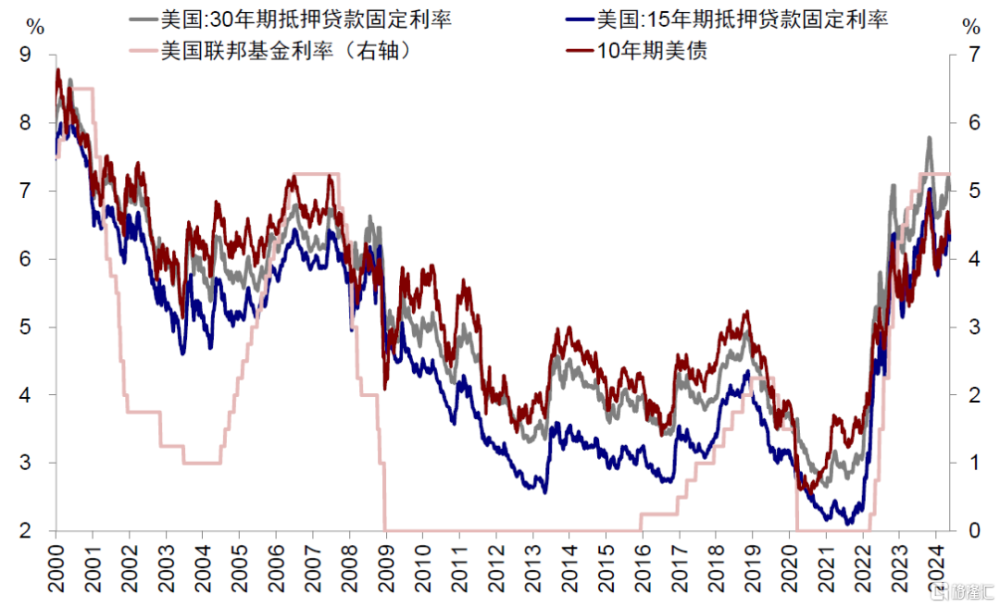

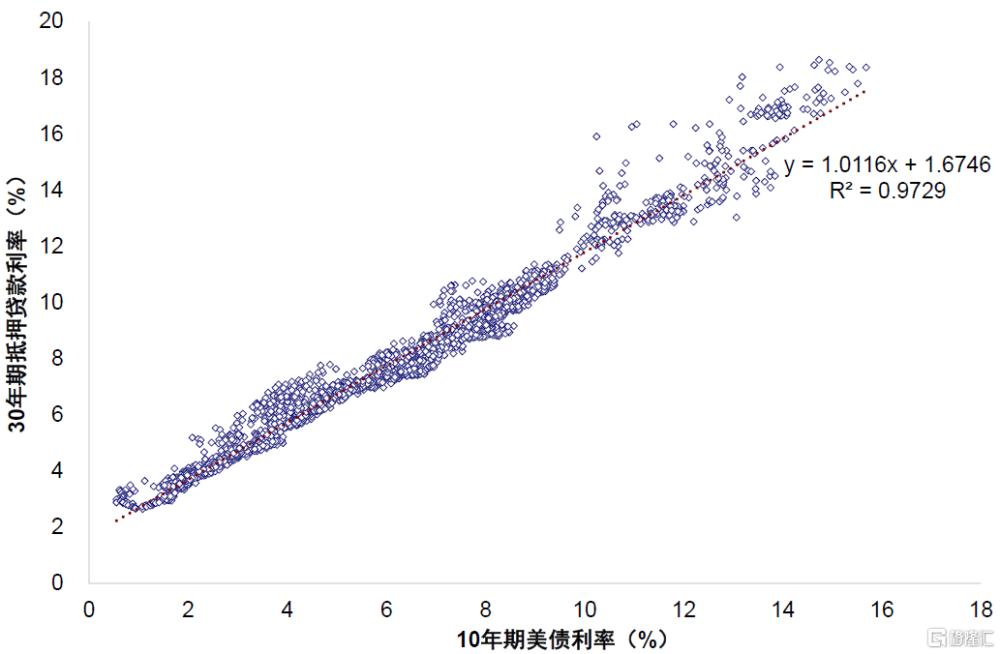

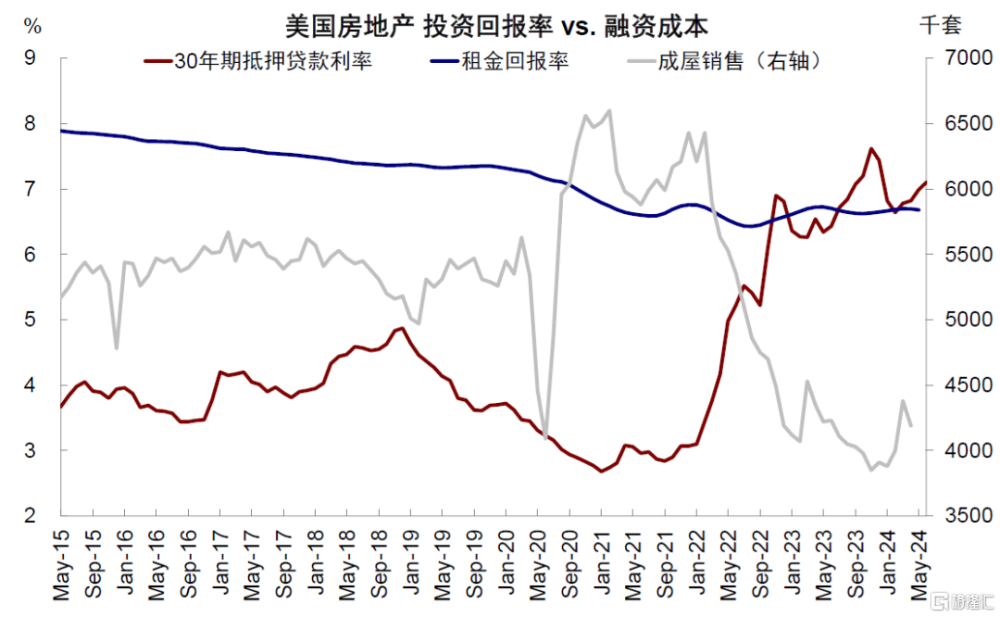

► 長端利率與按揭貸款利率高度相關,其變動基本在周內反映在30年期抵押貸款利率上。歷史上看,30年期抵押貸款利率與10年期美債利率周度數據高度相關,1971年以來二者相關性達98.6%,10年期美債利率作爲單變量擬合周內30年期抵押貸款利率的R方達97.3%。

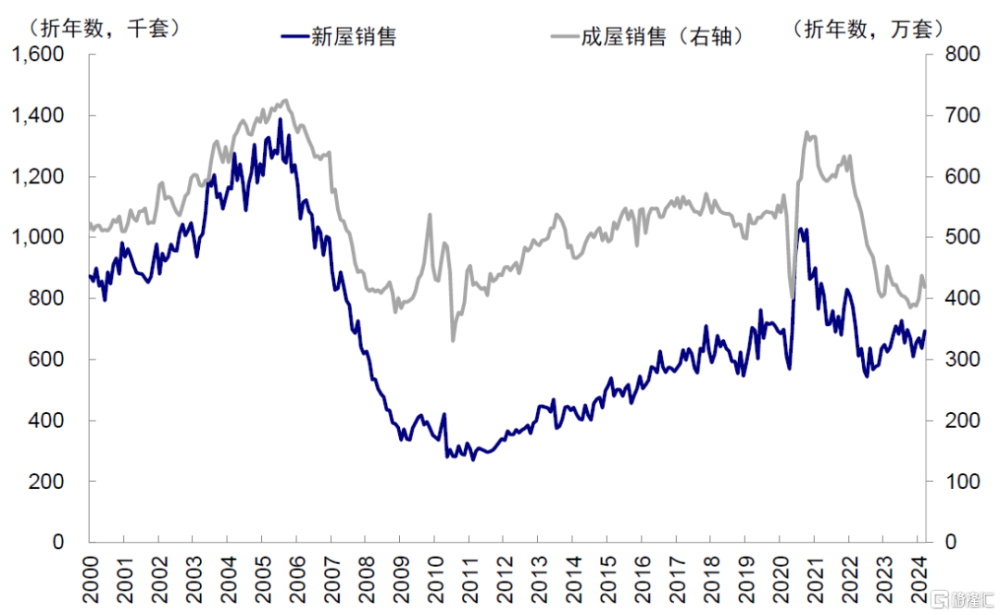

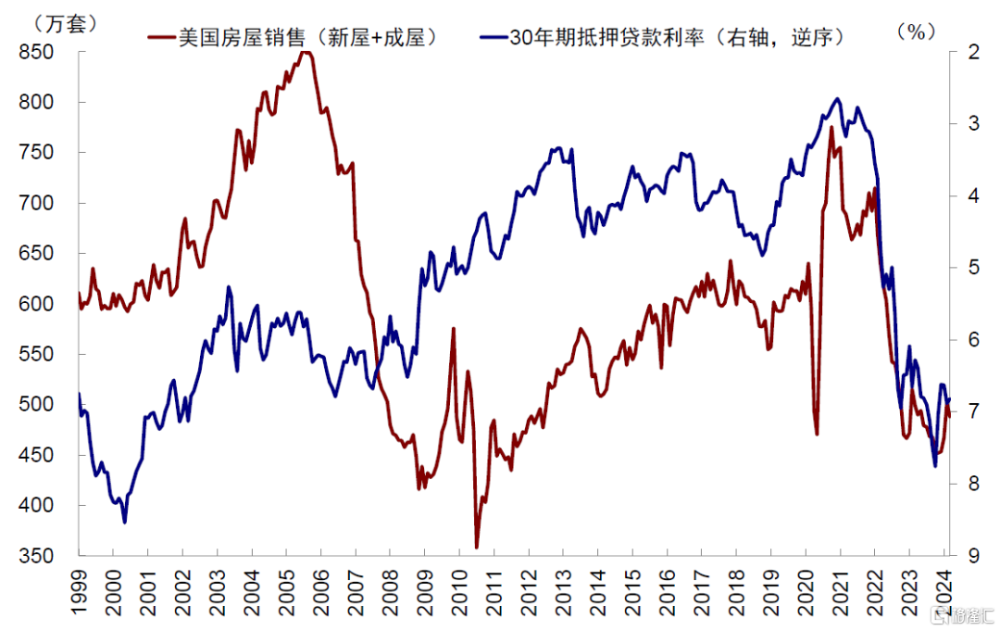

作爲居民地產投資的融資成本,30年期抵押貸款利率與新增抵押貸款與房屋銷售間呈現負向變動,由於合同籤訂與銷售數據統計的時滯,貸款利率變動則通常體現在一個月後地產銷售上,例如去年10月底以來的降息交易推動30年期抵押貸款利率從7.8%連續三個月下行至6.6%,房屋銷售折年數由11月452萬套的低點在12月、今年1-2月連續3個月回升至502萬套。不過,隨着按揭利率在2月再度回升至6.9%,3月房屋銷售數據應聲回落至488萬套。

本輪居民購房對長端利率變化尤爲敏感的原因在於:1)地產處於周期磨底超兩年,成屋庫存也處於低位。自2022年年初以來,美國新屋及成屋銷售均轉爲下行,房屋銷售折年數由2022年1月峰值的715萬套下滑至2022年10月的502萬套,並維持在450-500萬套的歷史低位水平近1年半;

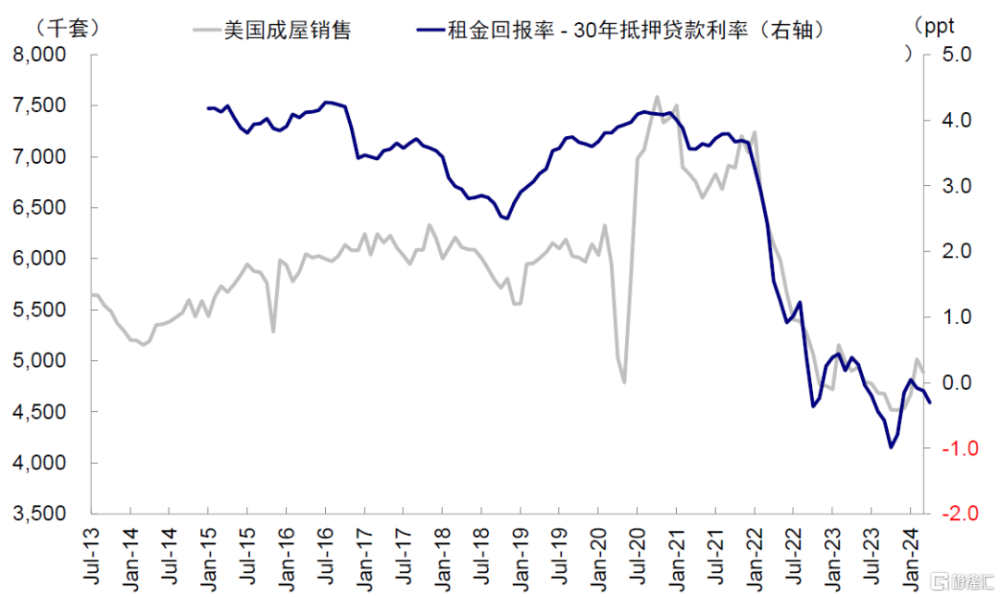

2)當前租金回報率與按揭利率“基本持平”,使得需求對成本的小幅變化異常敏感,融資成本上,加息以來30年期抵押貸款利率從3%擡升至最高7.8%的水平、並自2023年以來在6-8%的區間波動;而地產投資回報方面,主要包含租金回報與房價預期,租金回報2015年以來穩定在7-8%之間、房價在偏低的成屋庫存下維持堅挺。

綜合來看,房產投資回報與融資成本“基本持平”,因此按揭利率略有變動會對需求影響較大,這也解釋了去年四季度按揭利率走低後房屋銷售在今年一季度的反彈,以及3月擡升後地產銷售的再度回落。

3)居民槓杆率水平較低、有加槓杆空間。根據BIS統計,美國居民部門槓杆率自金融危機後持續下行,在2023年三季度末爲73.1%,遠低於2007年四季度98.7%的高點,資產負債表相對健康。

圖表5:長端利率可以看做30年期抵押貸款利率的同步指標

資料來源:Haver,中金公司研究部

圖表6:30年期抵押貸款利率與10年期美債利率周度數據呈現高度相關性

資料來源:Haver,中金公司研究部

圖表7:地產周期回落並處於底部超過2年

資料來源:Haver,中金公司研究部

圖表8:貸款利率的變動通常體現在一個月後地產銷售上

資料來源:Haver,中金公司研究部

圖表9:居民地產投資回報率穩定

資料來源:Haver,中金公司研究部

圖表10:高利率環境下相對回報率主要由按揭利率驅動

資料來源:Haver,中金公司研究部

► 股價上漲帶來的財富效應推動居民消費增長高於趨勢水平。標普500去年11月至今年3月底漲幅高達26%、4月回調4%。相應的,3月美國零售數據全面超預期,環比擡升0.7%(vs. 預期0.4%),核心零售環比擡升1.1%(vs. 預期0.4%)。與之相反,4月零售數據則明顯走弱、不及預期,環比0%(vs. 預期0.4%),核心零售環比轉負爲-0.3%(vs. 預期0.1%)。

此外,疫情期間的財政補貼使得居民部門積累超2.3萬億美元的超額儲蓄,若按照疫情前2015年-2019年收入與消費趨勢推算,這些超額儲蓄或在2023年年末消耗殆盡,然而截至今年3月底,美國居民部門超額儲蓄仍有6570億美元,這與自2023年以來的美股牛市推升居民財富收入或有關聯,數據顯示2023年標普500的月度上漲推升了居民財產性收入與可支配收入增速。

企業部門:長端利率和信用利差影響企業融資成本,匯率影響海外收入

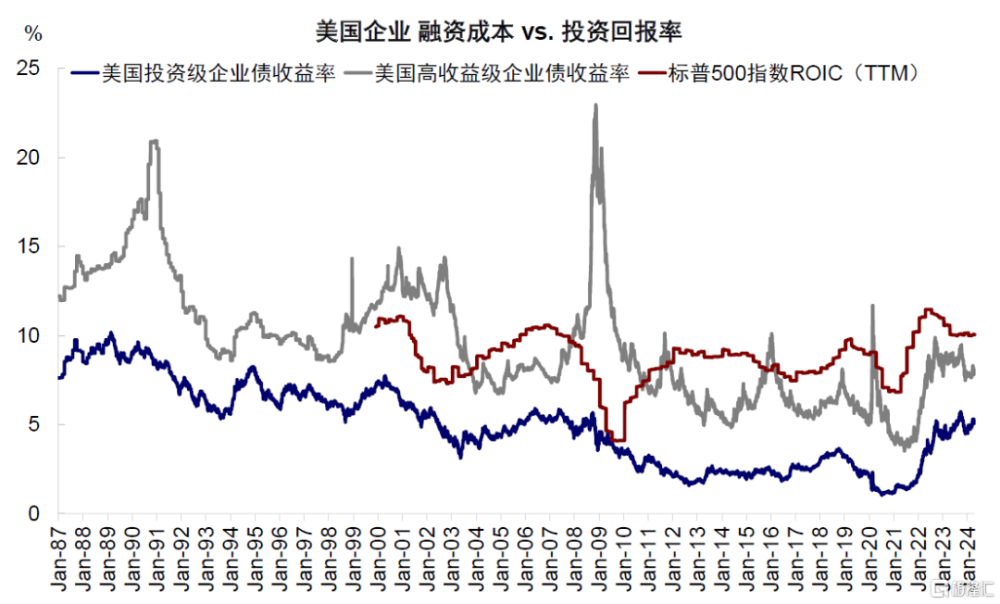

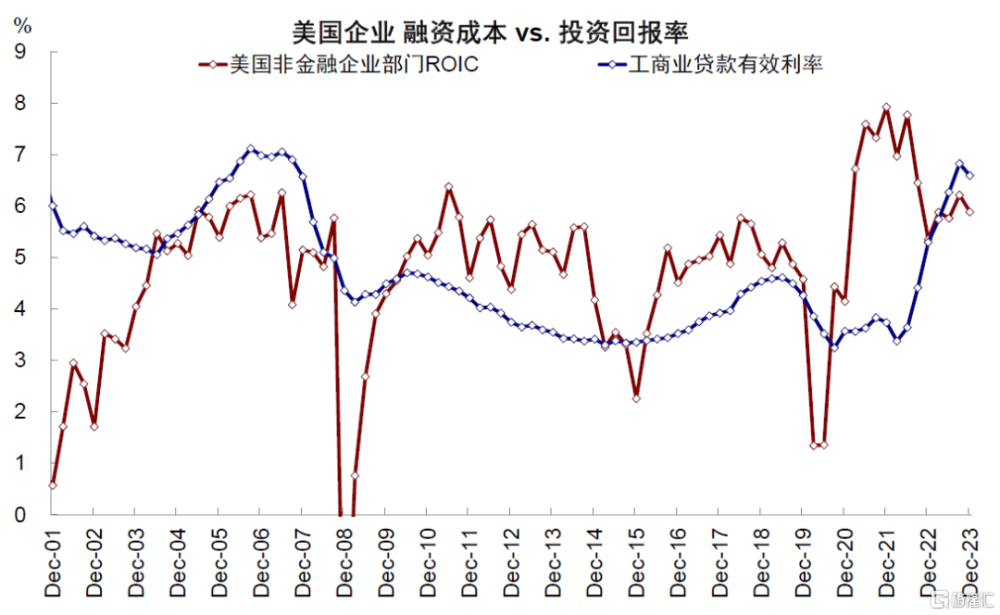

企業債今年一季度發行規模顯著擡升、受長端利率下行與信用利差收窄的共同影響。當前美國投資級企業債收益率5.1%,較去年10月的5.7%的高點回落60bp,高收益級企業債收益率7.9%,自去年10月9.4%的高點下行150bp,均已經低於標普500指數10%的ROIC。對於美國整體企業部門,截至四季度,非金融企業ROIC爲5.9%,也已高於5.1%的發債成本。

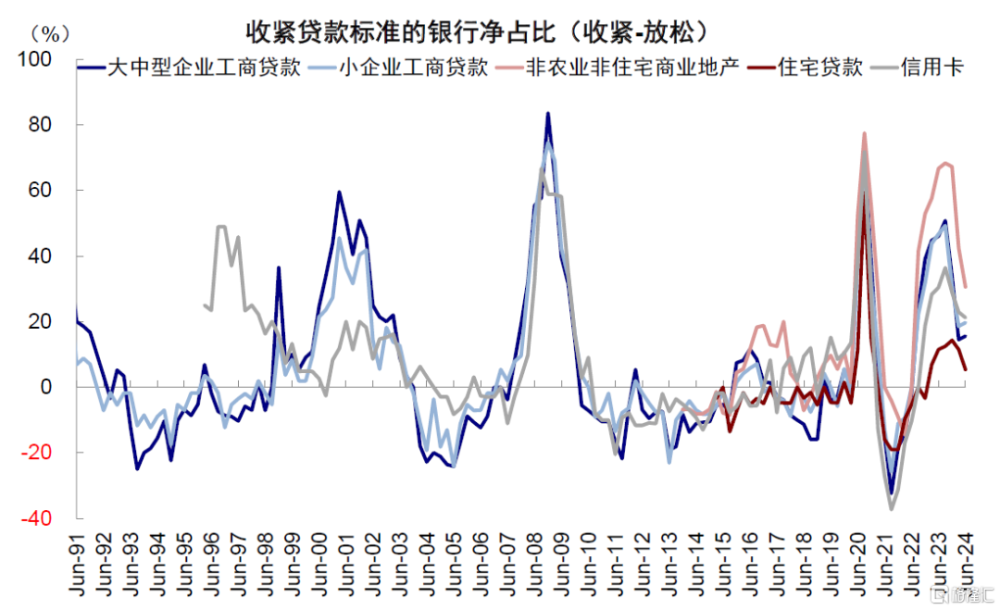

除了得益於長端利率從去年10月5%的高點大幅回落外,自 2023 年銀行業危機以來,商業票據、CDS 和企業信貸市場的利差均有所下降,並且均低於過去二十年的平均水平。此外,銀行貸款條件也在改善,大中型企業工商貸標准淨收緊比例由去年三季度的50.8%降至今年一季度的14.5%,小企業工商貸標准淨收緊比例由去年三季度的49.2%降至今年一季度的19.7%,均爲兩年來的最低水平。

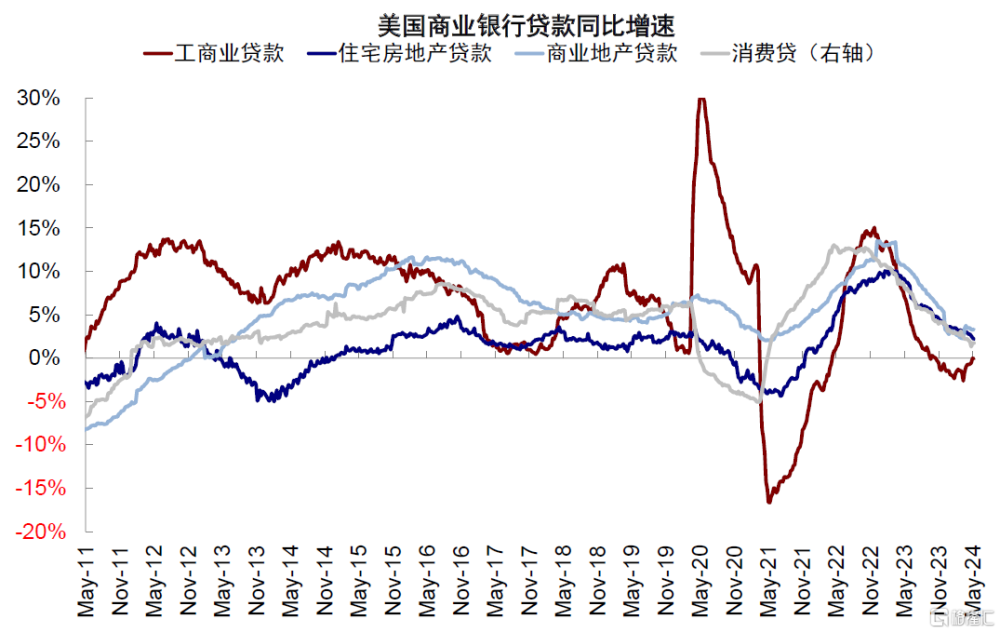

利率走低與信貸條件寬松對增量需求的支撐已經开始顯現,盡管當前利率和金融條件仍處於歷史高位,但由於疫情後企業盈利能力的提升,貸款利率與發債成本也與企業ROIC基本持平。企業工商業貸款規模自去年底以來企穩,增速從去年10月末的負增長(-1.1%)轉正;企業債發行同樣回升,一季度發債規模爲6251億美元,相比去年四季度和去年同期分別擡升135%和37.9%。

圖表11:當前美國投資級企業債收益率5.1%,高收益級企業債收益率7.9%

資料來源:Bloomberg,中金公司研究部

圖表12:截至四季度,非金融企業ROIC爲5.9%,已經高於5.1%的發債成本

資料來源:Bloomberg,中金公司研究部

圖表13:大中型企業工商貸標准淨收緊比例由去年三季度的50.8%降至今年一季度的14.5%

資料來源:Haver,中金公司研究部

圖表14:美國工商業貸款同比增速年初以來回升

資料來源:Haver,中金公司研究部

匯率方面,美元走弱一方面提升出口企業的競爭力,一定程度反映在今年一季度制造業與服務業PMI中出口訂單分項的好轉;另一方面,匯率走低增厚跨國企業以美元計價的海外收入,美元指數自去年11月初高點106.7走弱至12月底的100.6,本幣貶值的利好也會體現在部分跨國經營的美股四季度業績中。

二、 5月金融條件再度轉松如何影響通脹和降息?未來1-2個月需求和價格有再度回升可能

當前金融條件走到哪了?利率下行、美股新高推動金融條件轉松至年初水平。本輪自5月初以來的寬松交易推動金融條件由99.63下行45bp降至當前的99.18。從各分項貢獻看,美股上漲貢獻最多爲23bp,長端利率下行貢獻14bp,美元走弱貢獻9bp,信用利差走闊拖累2bp。那么,當前金融條件的再度轉松對未來需求和降息預期又會產生何種影響?

近期的金融條件轉松可能在未來1-2個月推動需求和價格或再度小幅回升:1)整體看,本輪由99.63下行45bp降至當前的99.18,類似於去年12月金融條件持續寬松的情形(由99.68下行42bp至99.26的情形),這也直接帶動今年1-2月PMI、CPI以及非農在內的多項經濟數據超出預期;

2)分部門看,根據前文分析,地產需求激活相對較快且本輪受利率驅動效率較高,長端利率領先地產需求約1個月,因此當前30年期抵押貸款利率由7.2%下行至7.0%,可能再度激活部分6月地產需求,但由於當前10年期美債的下行幅度不及年初(年初30年期抵押貸款利率下行至6.6%),我們預計房屋銷售不及1-2月反彈;對於企業部門,企業債本身信用利差走闊不夠,當前投資級及高收益級企業債收益率仍低於非金融企業ROIC,因此企業債券發行與企業投資需求仍有向上空間。

三、降息預期不斷搖擺的可能“終局”?以時間換空間,資產搖擺幅度越來越窄,直到弱平衡被打破

今年年初以來資產風口切換頻繁,背後隱藏的主线恰是金融條件松緊驅動的經濟基本面與政策預期(《如何把握不斷輪動的資產“風口”》)。隨着5月以來金融條件的再度轉松,我們提示後續經濟數據有再度走強的可能性,如果走強過多,甚至可能影響三季度的降息窗口,類似年初的“翻版”,從而限制在這個位置上市場與資產風險偏好擡升的空間與持續性。

換言之,越不預期降息,才越可能促成降息;越預期降息,反而只會使得降息被推後。因此,即便在當前環境下繼續參與降息交易,也要注意反彈的持續性和金融條件轉松的反身性。

對於美聯儲而言,可能會吸取去年底過快轉向導致年初通脹走高的教訓,維持當前偏緊姿態,等待更多數據兌現(例如下個月通脹繼續回落)再松口(《美國二次通脹風險有多大?》)。此外,美聯儲的態度或使得金融條件的放松與收緊存在“非對稱性”:一方面,美聯儲只通過不降息但也不加息的姿態使得利率上行與金融條件收緊空間有限,但另一方面,市場會天然的提前交易降息預期(如同當前情形),使得一旦數據轉弱,利率就更容易下行。

因此,金融條件的反身性和預期不斷搖擺的大概率結果是,美聯儲試圖用時間換空間,被迫維持不降息姿態更久,最終實現緩慢壓制通脹目的,利率與資產在這個過程中來回搖擺,只不過幅度越來越窄。

但這種以時間換空間式的弱平衡很容易被一些意外衝擊所打破。一方面,意外的供給衝擊,如地緣風險和美國大選臨近導致的因素政策人爲造成的供給瓶頸,都可能使得通脹面臨上行甚至失控風險,迫使美聯儲收緊政策應對。另一方面,持續高利率可能導致一些薄弱環節出現意外的信用風險,導致需求快速走弱甚至衰退。

注:本文來自中金公司2024年5月19日已經發布的《降息交易的鐘擺與“終局”》,報告分析師:劉剛 S0080512030003,王子琳 S0080123090053

標題:中金:降息交易的鐘擺與“終局”

地址:https://www.iknowplus.com/post/109316.html