中信證券:剖析此輪港股的反彈

4月下旬以來港股領漲全球,此篇報告詳細剖析了此輪港股反彈背後的主因、動能和展望。首先,我們認爲此輪港股反彈是投資者積累了三年的悲觀預期在逆轉後,由估值修復推動。相較於今年1月下旬,當前港股的流動性和交投環境有顯著改善,且估值和業績匹配維度性價比依舊顯著。其次,驅動本輪港股反彈的四大動能可歸類爲:1)外部擾動的緩解(地緣和流動性的預期);2)國內政策的聚力(對港的五項合作及地產政策);3)對港股通紅利稅減免的預期(如落地,預計將催化南向資金持續流入);4)對港股成長股的重新認知和定價(請參考我們量化篩選的30只標的)。最後,對比2022年的三輪悲觀預期扭轉下港股的反彈,我們判斷當前港股估值修復的行情依舊具備韌性,建議關注三大主线:1)受益於政策持續推出和悲觀情緒逆轉的大金融板塊,特別是保險和地產產業鏈;2)估值修復有望延續的消費和科技行業;3)受益於國內消費品以舊換新、美國補庫存以及行業景氣度好轉的消費電子。

▍港股反彈的主因:悲觀預期緩解後的估值修復。

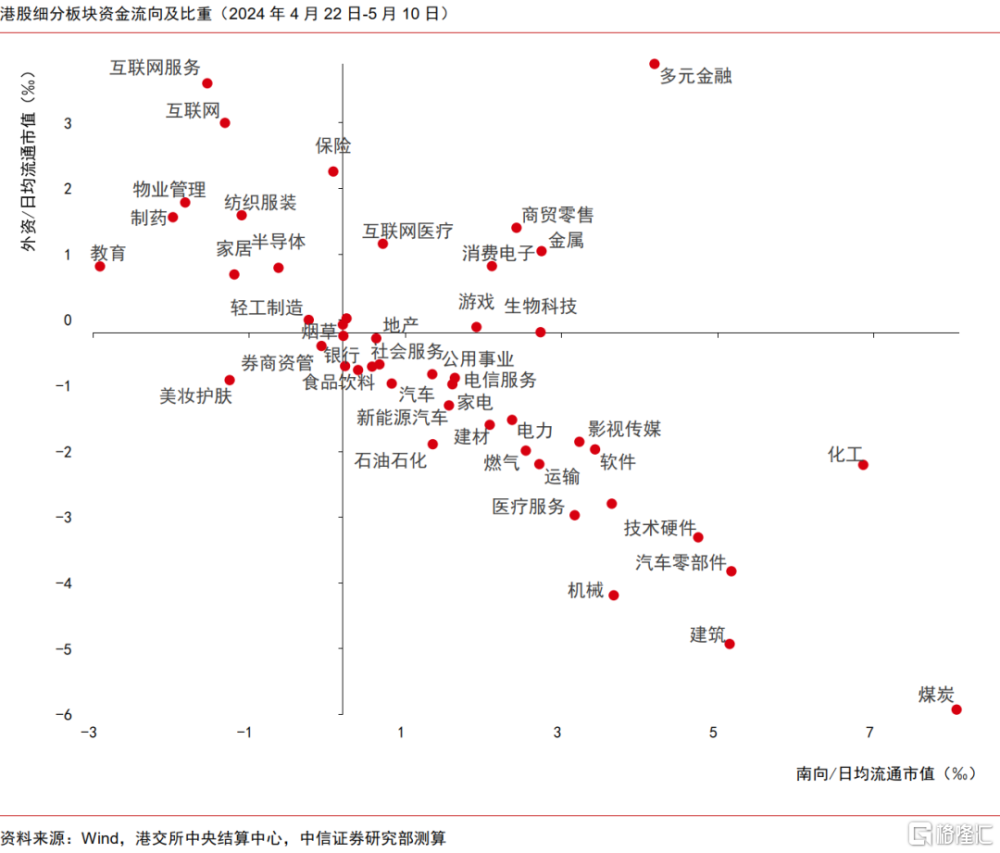

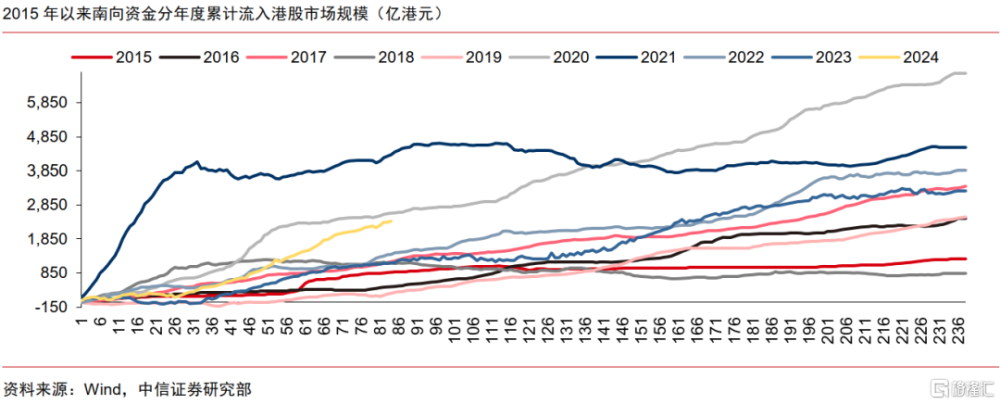

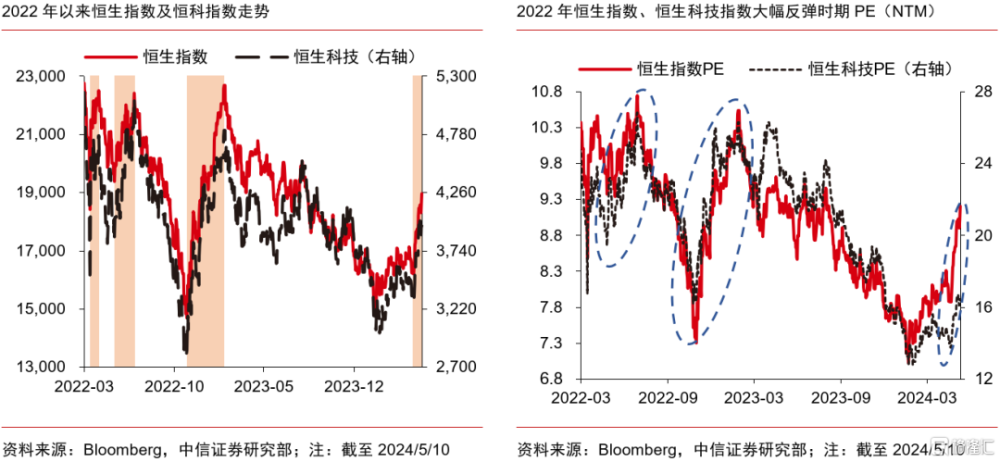

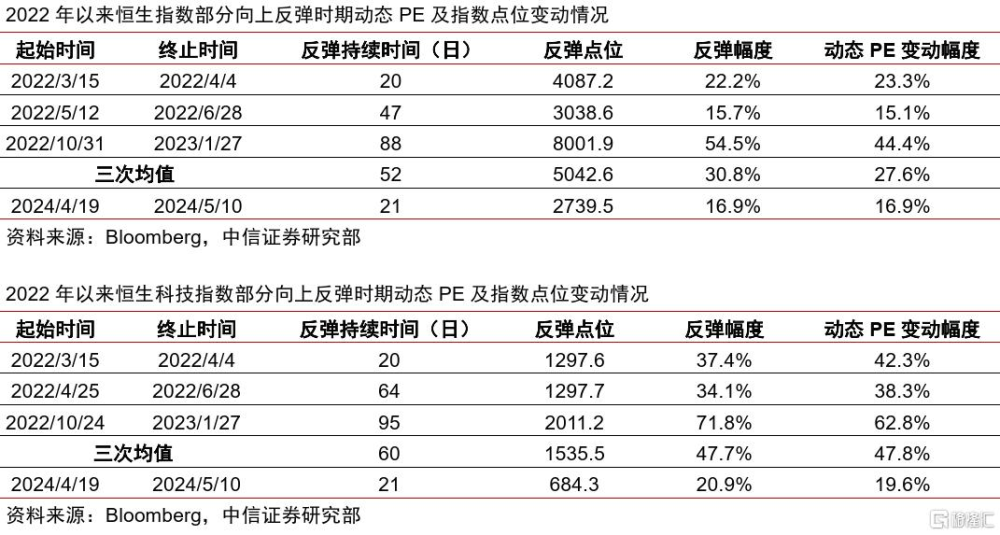

自2021年2月中旬至2024年1月下旬,在多重利空因素接連衝擊下,恆生指數在721個交易日累計下滑近52%,雖然未超過亞洲金融危機時的跌幅,但下跌時間已顯著超過1998年以來的任何一輪熊市。我們認爲過去這三年滾動式的下跌使投資者的悲觀情緒持續積累。而今年1月下旬以來,在悲觀預期逐步逆轉、風險偏好擡升下,港股市場的流動性以及交投情況出現明顯的好轉。截至5月10日,港股市場的日均成交額已反彈至1200億港元以上,而賣空佔比也在4月19日至5月10日期間回落8.0個百分點。此外,我們測算在4月22日至5月13日間,外資重新回流港股市場338億元。但需要指出的是,截至目前本輪港股的反彈依舊是估值擴張驅動,並非由業績推動。但從全球資本市場維度來看,經歷了本輪上漲後,恆生指數的動態PE(8.6X)仍處於低位,其EPS NTM(8.5%)在全球範圍也處於中等水平,估值和業績匹配維度港股市場仍具有顯著的吸引力。

▍港股反彈的動能:外部擾動的緩解,國內政策的聚力,紅利稅減免的預期,成長的重新認知。

1月下旬以來港股的反彈主要得益於如下四大動能,而往後看我們判斷這些因素帶來的影響或可持續:

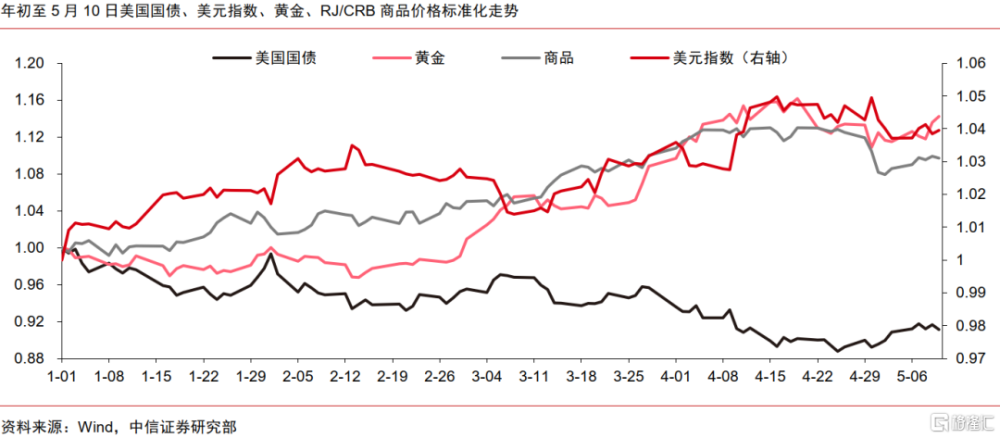

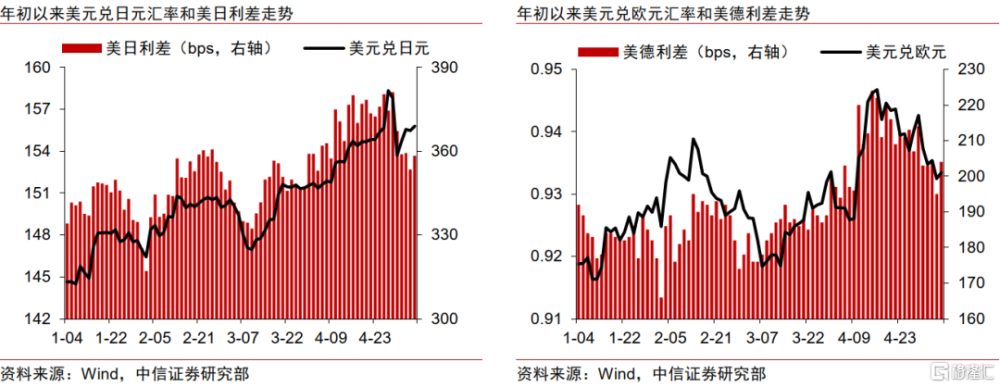

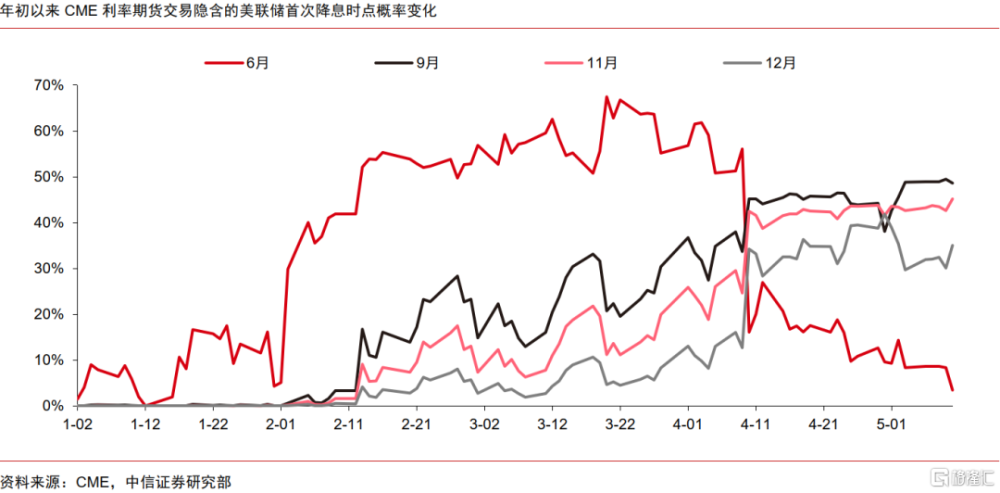

外部擾動的緩解。2024年3月至4月上旬,外圍擾動逐漸增強。首先,地緣政治緊張局勢不斷升級。巴以衝突的持續、伊朗與以色列之間緊張關系的升級,中東地區整體局勢動蕩引發市場擔憂。其次,美元指數大幅走強,也帶來新興市場匯率貶值擔憂。一方面,美國強勁的基本面預期疊加降息預期不斷後置導致了美元的強勢;另一方面,日央行緩慢的加息進度、瑞士央行的降息等也帶動美元被動升值。最後,持續加重的美國財政赤字壓力及債務負擔同樣引發市場對美元信用的擔憂。在此期間,大宗商品(尤其黃金)、美元指數、美債利率同漲。而我們觀察到,隨着4月下旬以來地緣政治擔憂漸緩、美聯儲放緩縮表規模超預期、美國降息預期的時點也隨着經濟數據逐步披露而开始企穩,外圍擾動已逐步緩和。

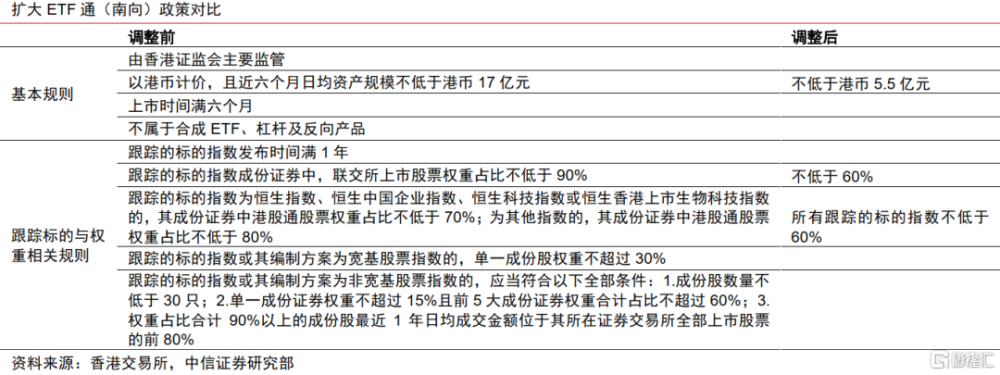

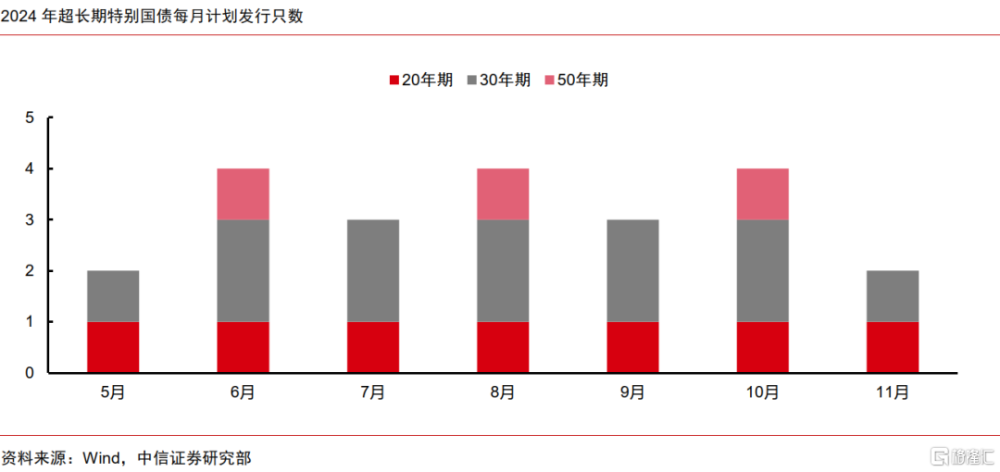

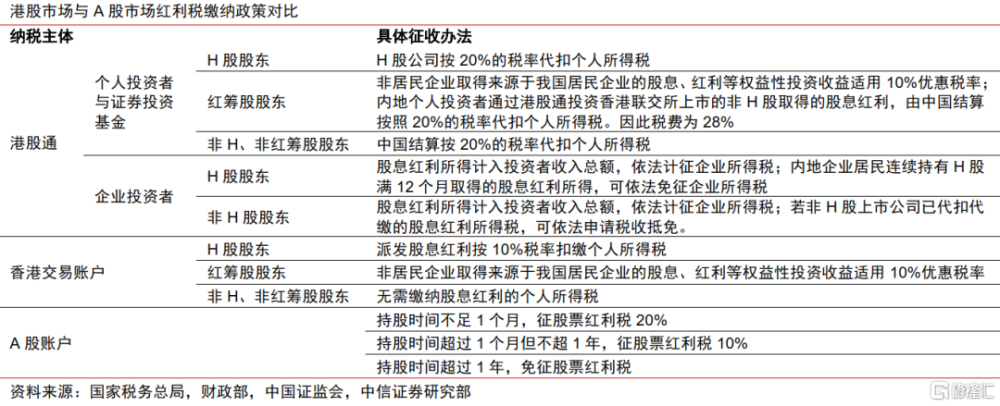

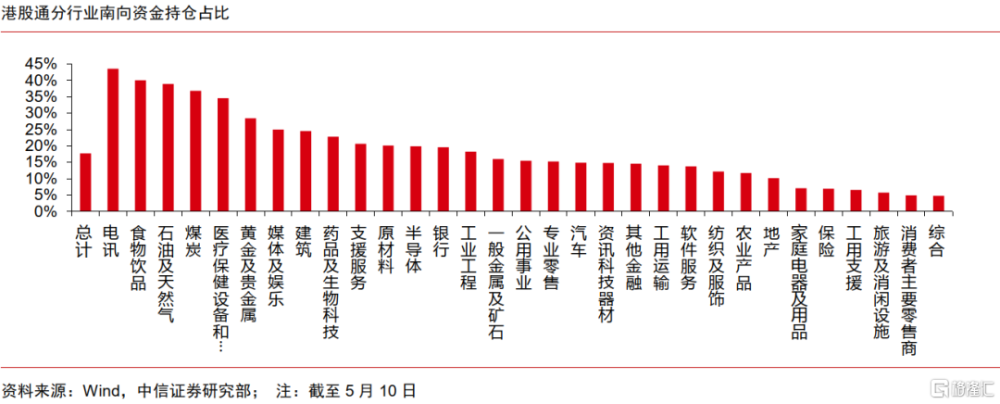

國內政策的聚力。一方面,近期國內穩增長、地產去庫存政策持續推出。4月30日政治局會議提出地產去庫存後,中央到各省市政策陸續出台,預計多管齊下的消化存量房屋政策將推動地產市場企穩。近期超長期特別國債發行安排也已出爐,特別國債發行本身會納入社融“政府債券”這一分項,同時廣義財政擴張也會有一定加速,拉動投資和消費,助力其他實體融資需求修復,從而帶動社融增速的回升。另一方面,隨着對港合作五項資本改革政策推出,政策預期也不斷提振市場信心。五項資本市場改革政策中,放寬ETF納入互聯互通有望帶來更加豐富的投資產品,而允許南向資金交易人民幣櫃台也有望增強港股流動性。另外,近期市場對紅利稅減免的預期再起,若政策順利落地,則有望帶動南向資金大幅流入港股市場,提振港股估值。

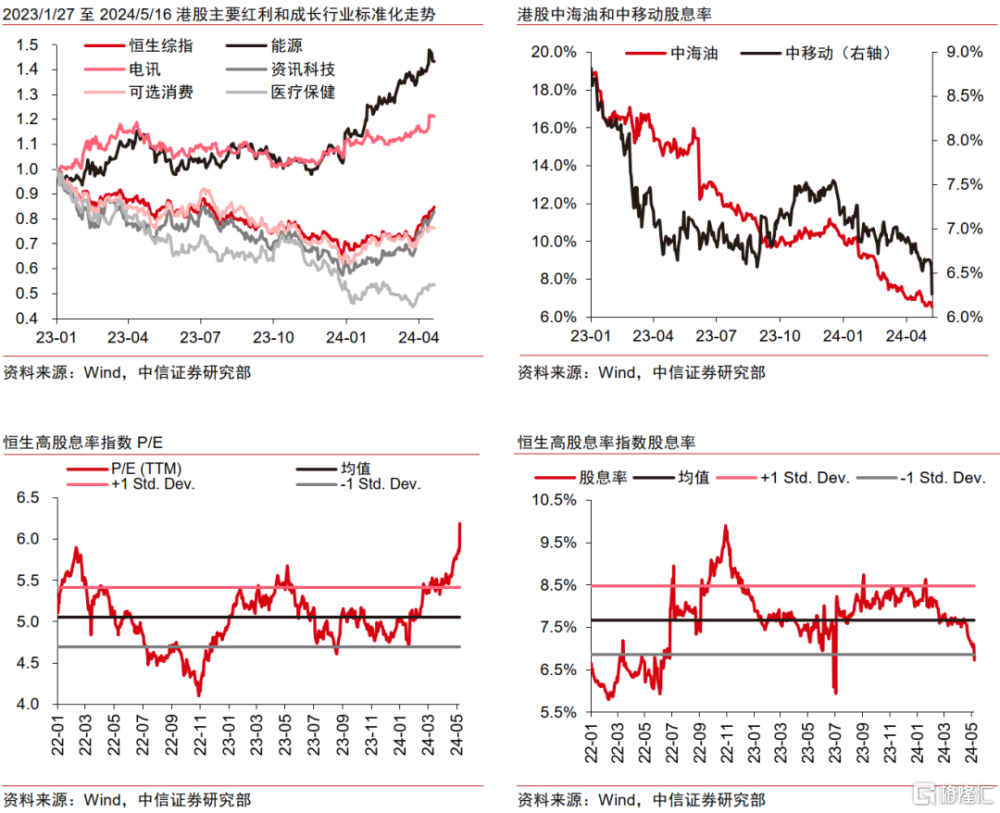

對成長股的重新認知。2023年初至今年2月下旬,在內部經濟弱復蘇、外部流動性緊縮的背景下,港股表現明顯分化,以能源和電信爲代表的高股息策略持續跑贏大市,而對於實體經濟以及地產周期更爲敏感、且權重更高的資訊科技和可選消費則大幅跑輸。但從今年4月下旬以來,科技、消費和醫藥爲首的成長性板塊顯著跑贏高股息策略。我們判斷此輪的風格切換一方面反映了以“三桶油、三大運營商”爲代表的紅利低波策略在估值顯著擴張、股息率下滑背景下相對性價比的減弱。另一方面,也顯示在成長板塊處於歷史估值低位,投資者對於有持續盈利和自由現金流增長、未來有潛力提升分紅和回購標的的重新認知和定價。

▍港股反彈的展望:反彈仍具韌性,關注三大主线。

2022年以來,港股市場歷經了三輪由悲觀預期扭轉後的顯著反彈。在2022年上半年,全球地緣政治緊張、海外貨幣政策收緊、國內產業監管加強以及房地產市場的不確定性等多重風險因素交織,港股市場仍展現出兩輪強勁的反彈。2022年下半年,港股在經歷風險衝擊後迎來了重要的轉折點,市場環境的多項積極變化顯著提升了投資者信心,推動了港股的大幅反彈。總體來看,2022年上半年的市場環境與當前港股面臨的宏觀背景存在差異,但本輪港股的反彈趨勢與2022年10月的顯著上漲有着共通之處。在當前海外擾動階段性緩和,國內政策聚力、投資者風險偏好明顯轉向,疊加空頭平倉和外資階段性回流下,我們判斷今年 1 月下旬以來港股市場的反彈將延續。此外,得益於地產政策的持續推出,以及投資者對港股成長板塊的重新認知,2 月下旬以來港股市場的風格切換或將延續,短期成長板塊料仍會相對跑贏高股息策略。我們建議關注三條主线:1)受益於政策持續推出和悲觀情緒逆轉的大金融板塊,特別是保險和地產產業鏈;2)估值修復有望延續的消費和科技行業;3)受益於國內消費品以舊換新、美國補庫存以及行業景氣度好轉的消費電子。

▍風險因素:

1)國內政策推出和經濟復蘇低於預期;2)海外央行貨幣寬松低於預期;3)中美關系進一步惡化;4)地緣衝突蔓延。

注:本文節選自中信證券研究部已於2024年5月20日發布的《港股策略專題—剖析此輪港股的反彈 》報告,證券分析師:徐廣鴻;王一涵

標題:中信證券:剖析此輪港股的反彈

地址:https://www.iknowplus.com/post/109317.html