掘金出口鏈:最新變化與亮點

前言:興證策略在前期報告中多次提示出口鏈是今年最重要的景氣投資方向之一,隨着2024Q1和2023A業績落地,出口鏈的高景氣得到驗證。

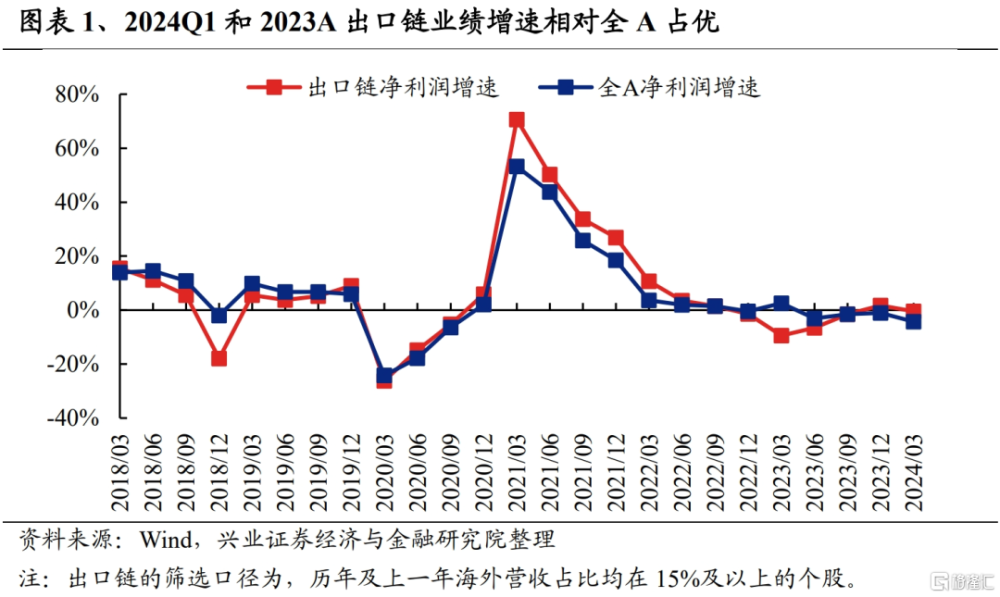

出口鏈2024Q1淨利潤累計同比增速爲-0.46%,雖較2023A有所回落,但也需考慮2023Q1相對高基數的影響。同期全A的淨利潤累計同比增速僅爲-4.23%,出口鏈業績表現顯著佔優。2023A淨利潤累計同比爲1.78%,較2023Q3提升3.29個百分點,同樣優於全A業績表現(-1.06%),指向外需對於出口鏈業績表現有明顯支撐。

基於財報,興證策略從量價兩個維度對出口鏈進行分析,梳理了各版塊出口依存度和海外毛利率的最新情況,供投資者參考。

一、份額維度:出口依存度

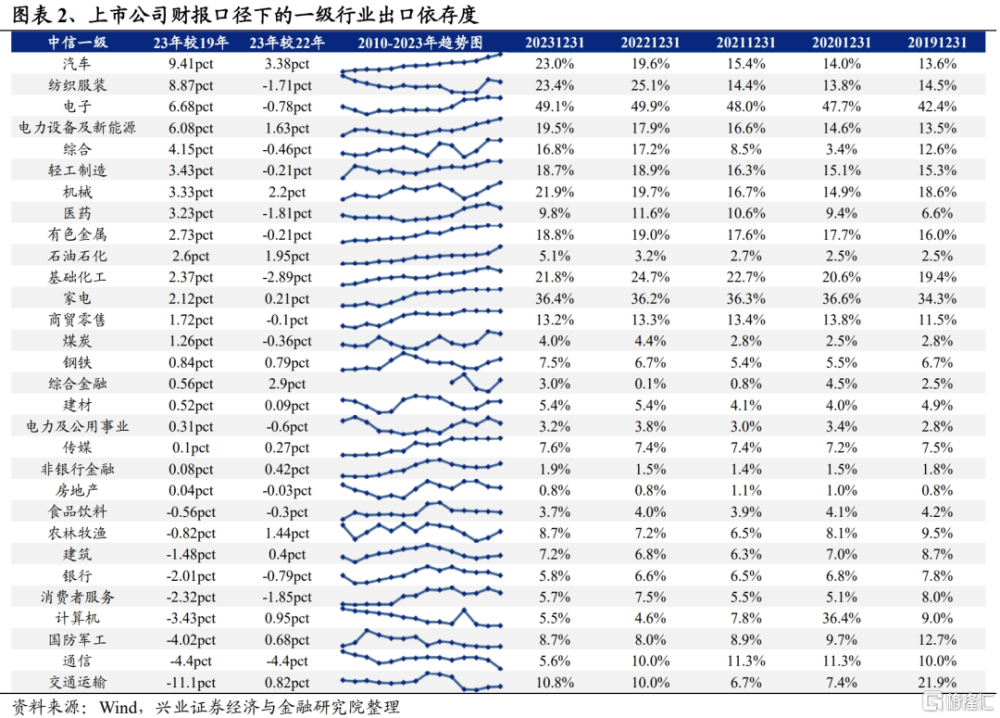

在《2024年出口鏈有哪些投資機會?》中,興證策略以出口依存度指標[1]來衡量各行業對外需的敏感度,同時,該指標也能夠在一定程度上反應各行業拓展海外市場的進展情況。

[1]出口依存度=上市公司海外營收/營業收入

從一級行業來看,截至2023年底,出口依存度最高的行業爲電子(49.1%),家用電器(36.4%)次之,表明這兩個行業對外需敏感度最高。出口依存度在15%以上的行業還包括紡織服裝(23.4%)、汽車(23.0%)、機械(21.9%)、基礎化工(21.8%)、電力設備及新能源(19.5%)、有色金屬(18.8%)、輕工制造(18.7%)等。

動態來看,2023年汽車行業在海外市場取得重大突破,出口依存度較2022年大幅改善3.38pct,綜合金融(+2.90pct)、機械(+2.20pct)和石油石化(+1.95pct)次之。而基礎化工(-2.89pct)、醫藥(-1.81pct)和紡織服飾(-1.71pct)的出口依存度則在2023年出現了明顯下滑。

在五年的時間維度上,汽車、紡服、電子、電力設備及新能源等板塊不僅是傳統的出口高敏感行業,並且在近年來出口依存度持續改善。此外石油石化、商貿零售、煤炭等行業海外營收佔比的上升趨勢也較爲明顯。而交運、通信、國防軍工、計算機等板塊出口依存度則在持續下行中。

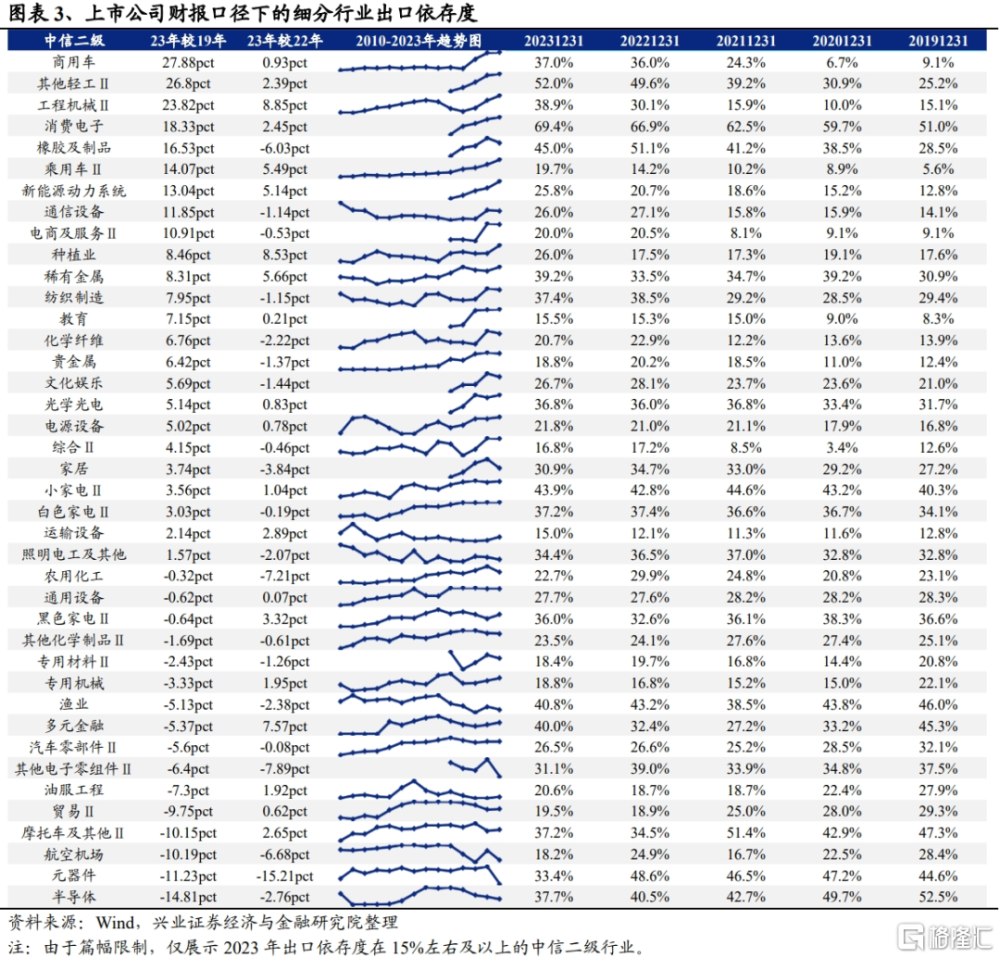

從二級行業來看,截至2023年底,高出口依存度的行業以消費板塊居多。具體而言,2023年出口依存度前十的中信二級行業包括:消費電子(69%)、其他輕工Ⅱ(52%)、橡膠及制品(45%)、小家電Ⅱ(44%)、漁業(41%)、多元金融(40%)、稀有金屬(39%)、工程機械(39%)、半導體(38%)和紡織制造(37%)。

動態來看,2023年以工程機械、新能源鏈爲代表的高端制造業出口取得了較大進展。2023年出口依存度較2022年邊際改善居前的二級行業包括:工程機械(+8.85pct)、種植業(+8.53pct)、多元金融(+7.57pct)、新興金融服務(+7.37pct)、稀有金屬(+5.66pct)、乘用車(+5.49pct)、新能源動力系統(+5.14pct)、石油开採(+4.57pct)、兵器兵裝(+4.54pct)和黑色家電(+3.32pct)。

在五年的時間維度上,TMT板塊:(1)消費電子、光學光電的出口依存度趨勢性改善,半導體受阻於海外封鎖出現了持續回落,元器件則在2023年單年度大幅下滑15.2pct。(2)傳媒板塊的文化娛樂出口依存度始終處在20%以上且趨勢向上。

可選消費板塊:(1)家電內部出現明顯分化,小家電和白電出口依存度明顯提升,而廚電和照明設備則趨勢性回落。(2)輕工行業中其他輕工的海外依存度持續改善,家居板塊2023年出口依存度小幅回落,但是仍在30%以上。(3)汽車板塊,商用車的海外營收佔比從2021起出現了陡峭上漲;乘用車的出海也相對順利,2010年以來出口依存度持續上漲;汽車零部件出口依存度維持在相對高位。(4)商貿零售中電商及服務於2022年开始出海業務取得巨大突破。

必需消費板塊:(1)紡織制造受貿易战影響,19-20年海外收入佔比有所回落,但22年开始又重新回升至35%以上。(2)種植業出口依存度仍在高位,但是漁業近年出現了明顯下滑。(3)醫藥行業的生物制藥、其他醫藥醫療的出口依存度較前期高點略有回落。

中遊制造板塊:(1)新能源板塊中的電源設備、新能源動力系統的海外依存度均趨勢性走高,這與國內新能源產業的全球優勢密不可分;(2)機械行業中工程機械、通用設備和專用機械的出海相對都順利,尤其是工程機械板塊2023年出口依存度較2019年大幅改善近24pct。

上遊資源板塊:化工和有色板塊的子領域出海均相對順利;而鋼鐵板塊子領域自2022年起出口依存度有了明顯改善。

二、價格維度:海外毛利率

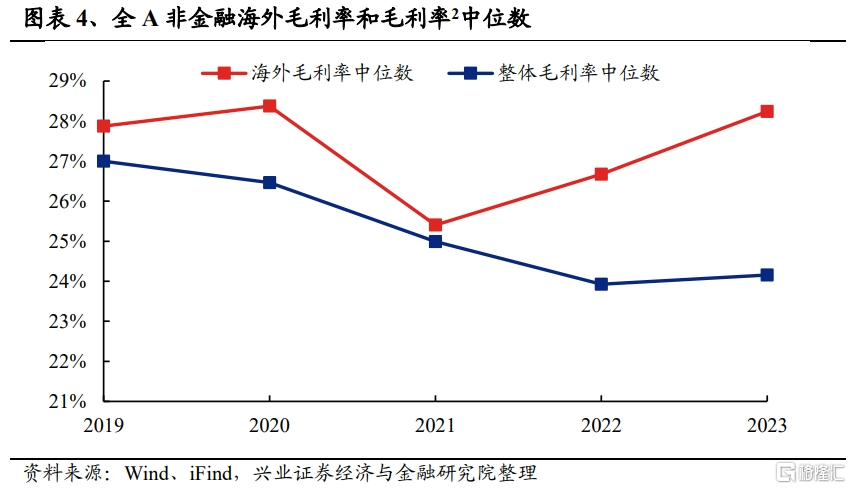

2023年全A非金融海外毛利率中位數(僅考慮披露海外毛利率的個股,後同)爲28.24%,較2022年大幅改善1.57pct。此外,自2019年以來,海外毛利率中位數較整體毛利率中位數始終佔優,且優勢於2023年擴大至4.09pct。

[2] 本文中提及的毛利率爲國內外整體毛利率;其中在計算行業毛利率時,口徑與當期海外毛利率保持一致,即剔除當期上市不滿一年、當期海外毛利爲0、或當期海外收入非正的個股,並採用整體法計算。

2.1、哪些板塊海外毛利率較高?

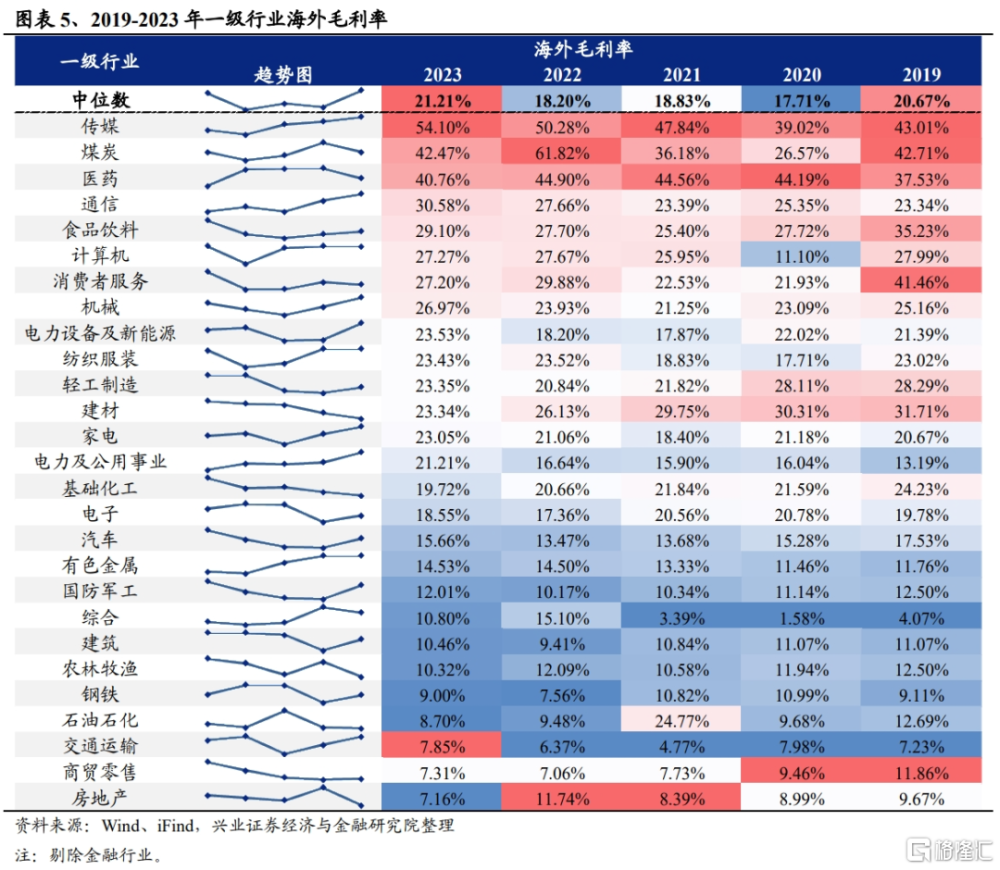

一級行業視角下,2023年海外毛利率中位數約爲21.21%,來到2019以來的最高點。2023年,傳媒(54.10%)、煤炭(42.47%)、醫藥(40.76%)的海外毛利率排名居前,房地產(7.16%)、商貿零售(7.31%)、交通運輸(7.85%)的海外毛利率較低。動態來看,機械、紡織服裝等板塊海外毛利率近三年出現明顯改善;傳媒、計算機、通信、電力設備及新能源等板塊海外毛利率近年來也出現趨勢性上行,指向政策呵護和社會資源傾斜下,中國高新技術產業的全球競爭力正在增強。

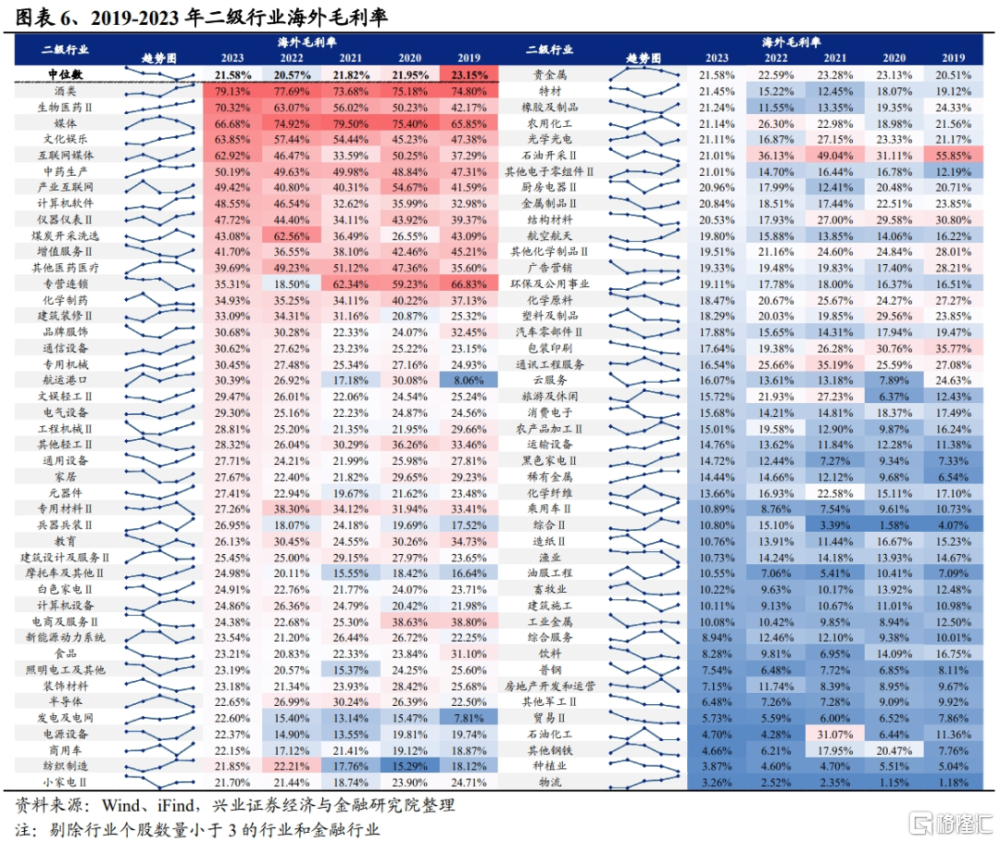

二級行業視角下,2023年海外毛利率中位數約爲21.58%,處於2019-2023年的次低位。其中海外毛利率排名前五的行業爲酒類(79.13%)、生物醫藥(70.32%)、媒體(66.68%)、文化娛樂(63.85%)、互聯網媒體(62.92%),而物流、種植業、石油化工、其他鋼鐵等海外毛利率較低,處在5%以下。動態來看,2019年以來,生物醫藥、互聯網媒體、航運港口等板塊的海外毛利率改善幅度均在20pct以上,文化娛樂、計算機軟件也出現明顯改善。

2.2、哪些板塊海外毛利率相對整體佔優?

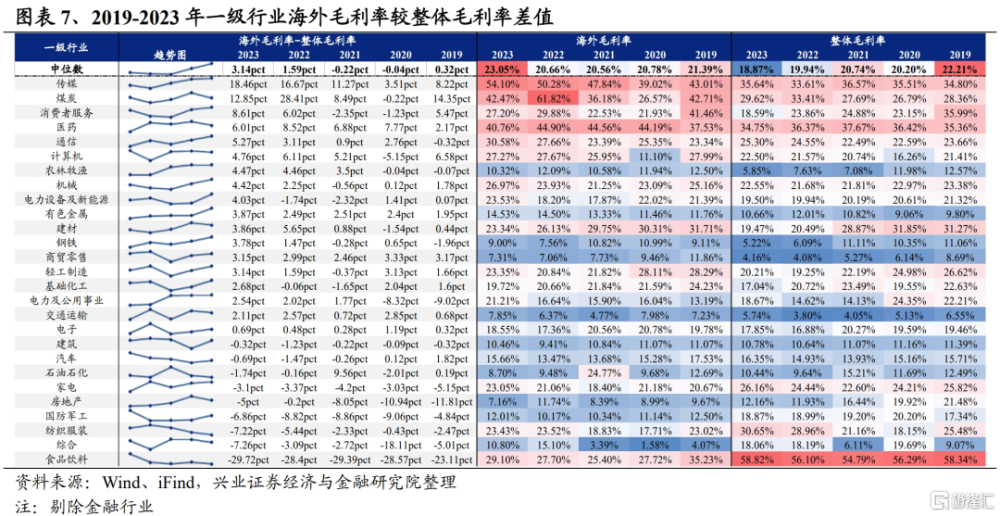

一級行業視角下,2023年海外毛利率較整體毛利率佔優較爲顯著的行業主要包括傳媒(18.46pct)、煤炭(12.85pct)、消費者服務(8.61pct)等,而食品飲料、銀行、紡織服飾等行業的海外毛利率則明顯不佔優。動態來看,近年來傳媒、通信、鋼鐵等行業的海外毛利率優勢持續擴大。

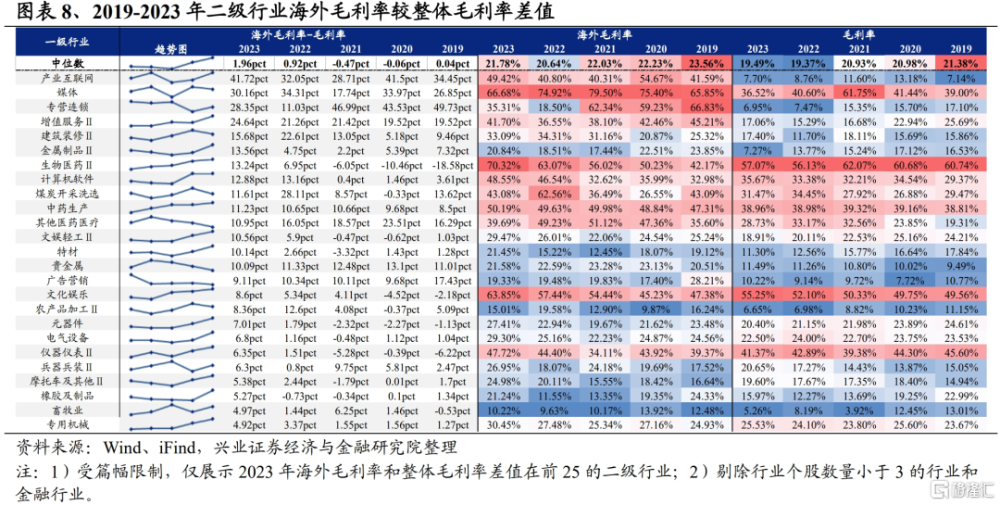

二級行業視角下,2023年海外毛利率較行業整體毛利率明顯佔優的行業有產業互聯網(41.72pct)、媒體(30.16pct)、專營連鎖(28.35pct)、增值服務(24.64pct)、建築裝修(15.68pct)等。動態來看,近年來生物醫藥、文化娛樂等行業的海外毛利率優勢持續擴大。

風險提示

國際關系變化超預期,關注國內外經濟數據波動等。

注:文中報告節選自興業證券2024年5月5日發布的《掘金出口鏈:2023年報有哪些亮點?》,分析師 :張啓堯 S0190521080005;張倩婷 S0190521110002

標題:掘金出口鏈:最新變化與亮點

地址:https://www.iknowplus.com/post/106105.html