4月經濟或如何演繹?

摘要

3月國內經濟或處於溫和復蘇階段,初現企業補庫、資金活化等積極信號。4月基本面修復能否延續,背後邏輯如何?

一、3月國內經濟圖景?經濟或處於溫和復蘇階段,初現企業補庫、資金活化等積極信號

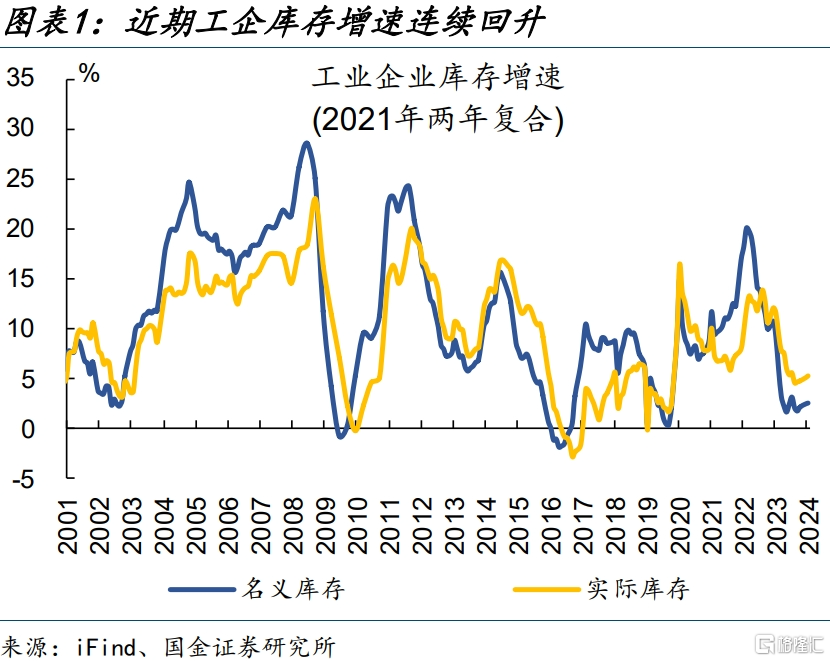

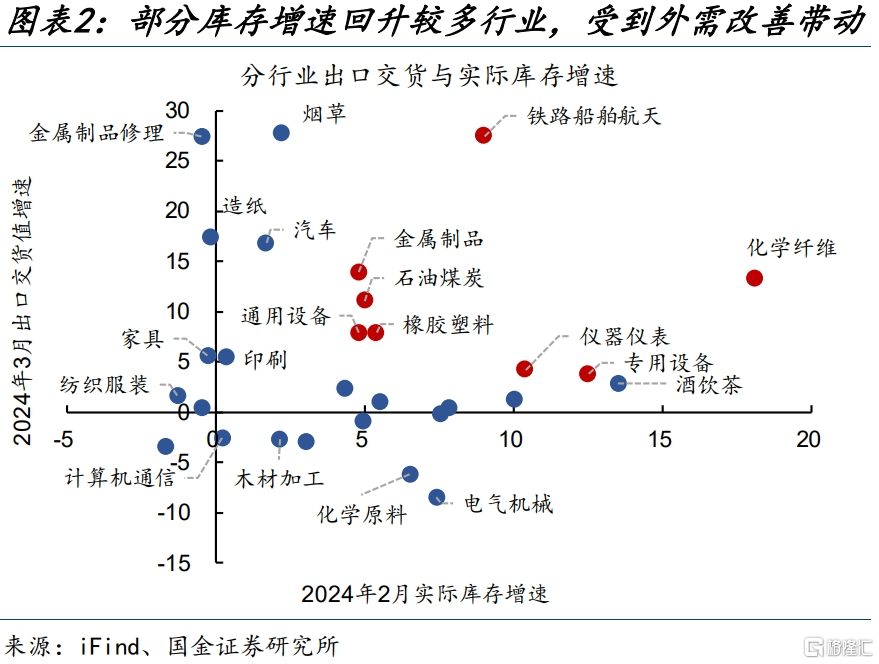

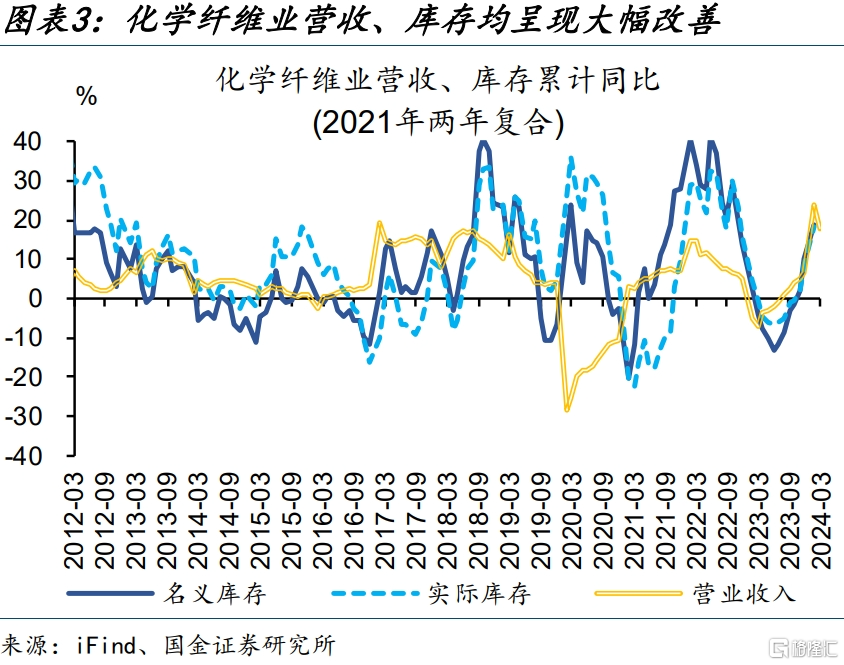

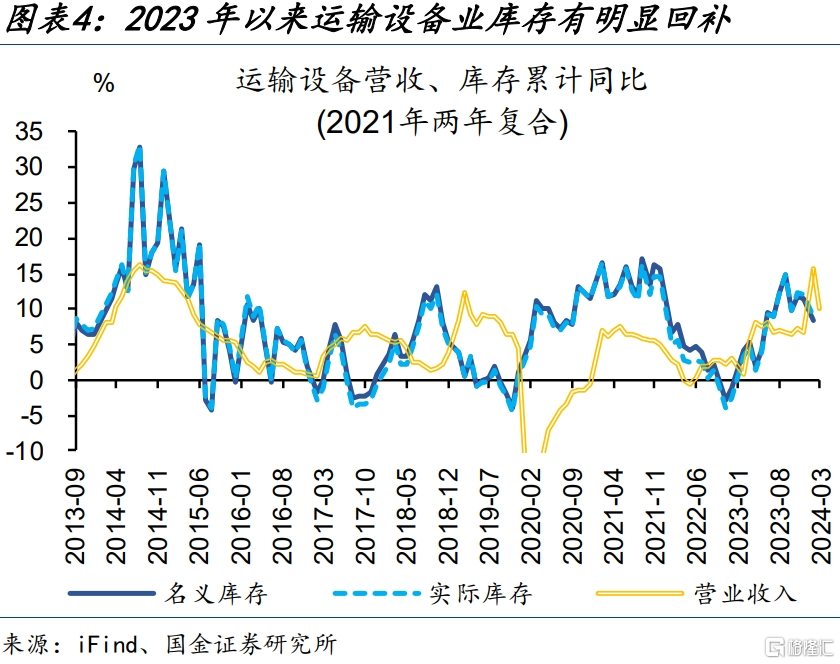

外需支撐下,部分行業已开啓“主動補庫”,帶動工企實際庫存增速連續回升。本輪庫存增速回升較多的行業,多數受到外需改善的帶動;如化學纖維、運輸設備業,出口交貨值、營收增速已連續數月上行,庫存增速相應提升。受部分行業補庫帶動,工業企業實際庫存增速由去年10月的4.6%連續回升至今年3月的5.3%。

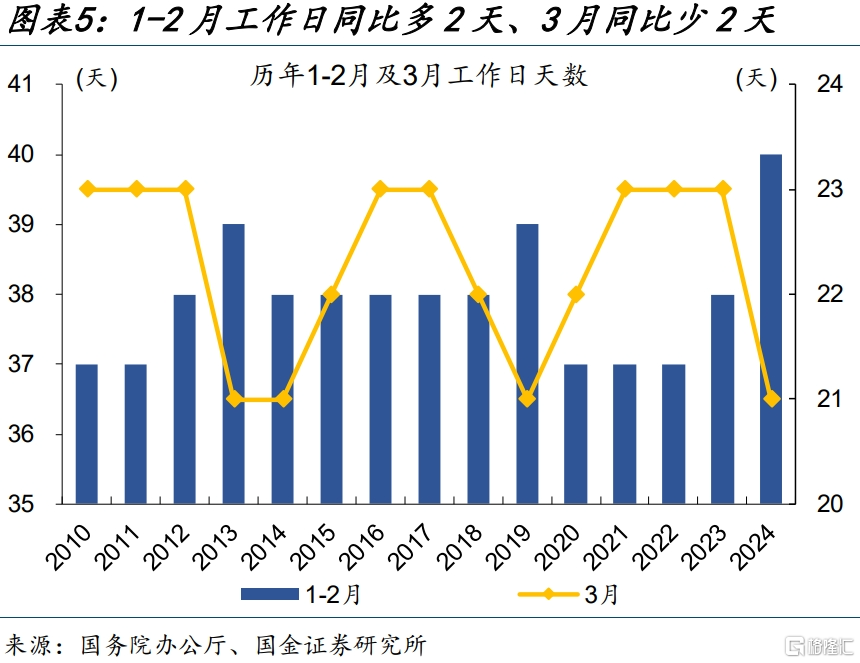

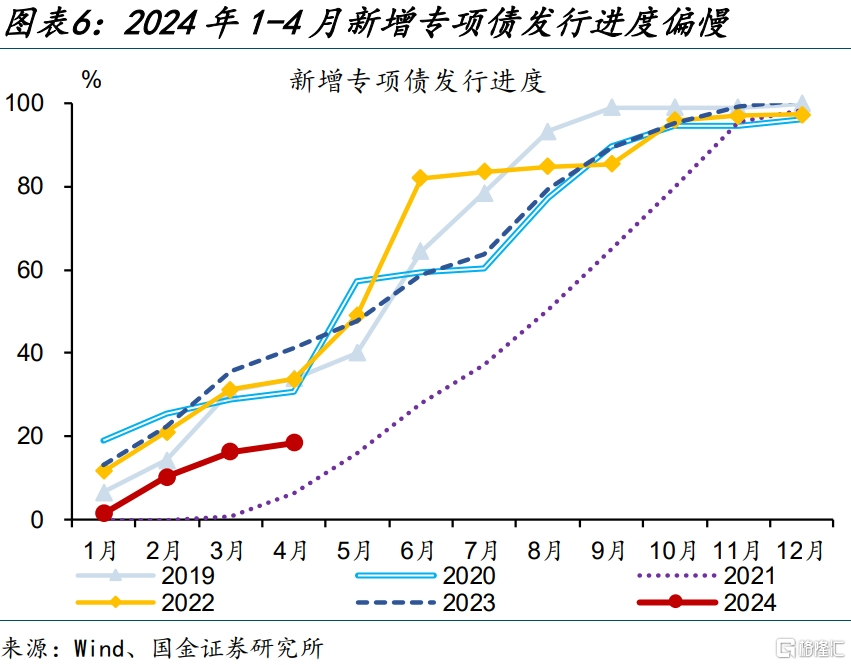

“工作日效應”、專項債發行進度過慢等因素影響下,3月宏觀數據出現回落,指向經濟或處於溫和復蘇初期。今年1-2月工作日同比多2天、3月同比少兩天,是導致2、3月數據各異的重要原因。此外專項債發行進度過慢,也會制約政策落地效果;今年1-4月新增專項債發行進度僅18.5%,過去幾年一般在40%左右。

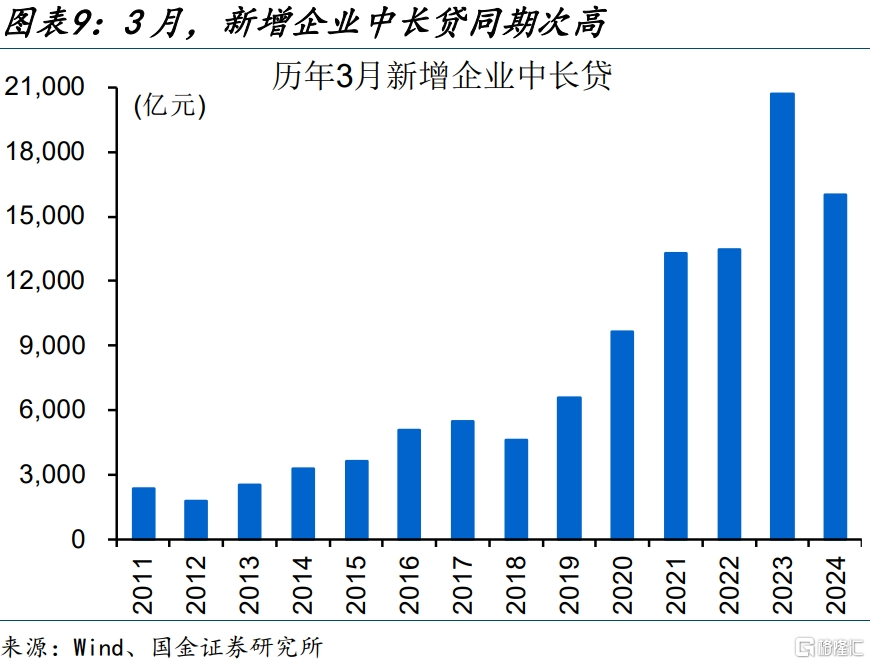

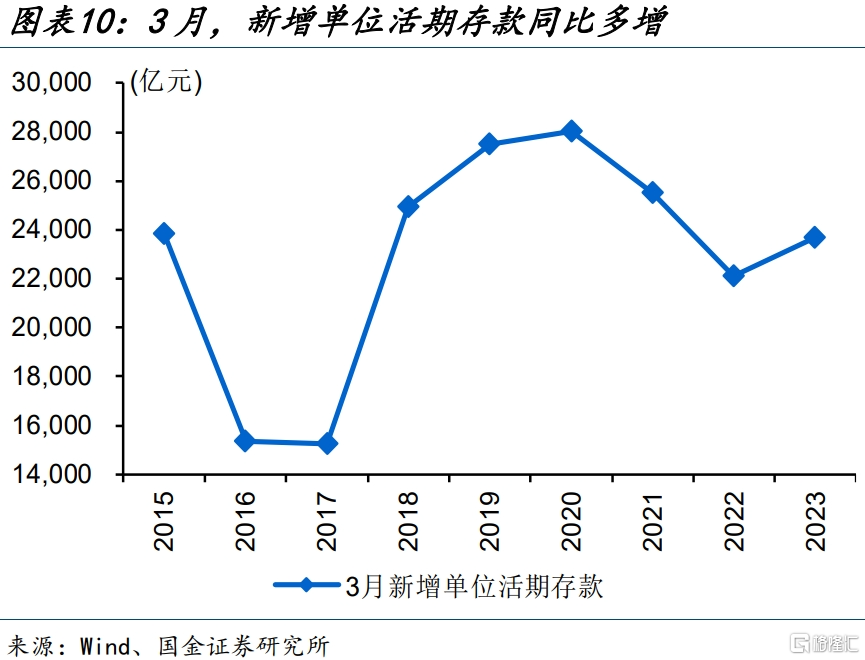

內需修復尚在路上、初現積極信號,企業端資金活化出現積極跡象,政策加力帶動企業中長貸高增。3月新增信貸同比少增、與高基數有關。3月,新增企業中長貸1.6萬億元、爲歷史同期次高,同比少增近4700億元、與基數有關;新增單位活期存款2.4萬億元、高於去年同期,指向企業資金活化出現積極跡象,持續性還待進一步跟蹤。

二、4月經濟或如何演繹?生產帶動下“量增”強於“價漲”,外需表現或階段性好於內需

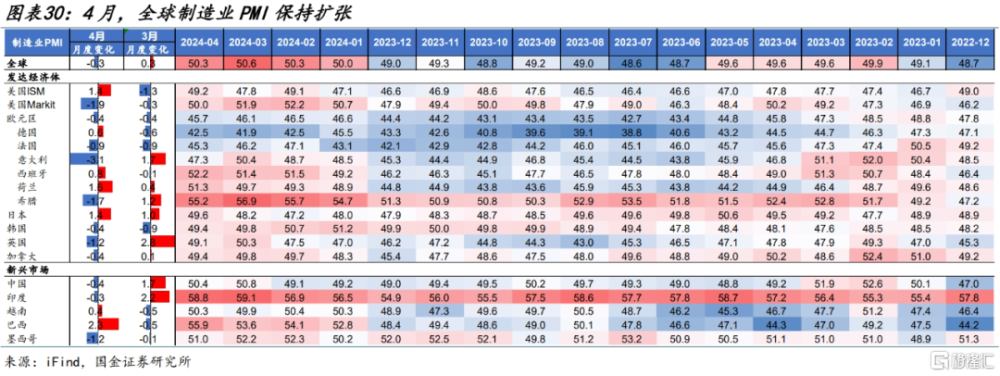

“量增”強於“價漲”,外需或階段性好於內需。4月,全球制造業PMI保持擴張、錄得50.3%,外需或持續對我國出口形成帶動;但在價格及匯率拖累下,出口金額增速或受一定拖累。受外需帶動,制造業產需表現或更佳,基建、地產等“穩增長”相關鏈條較多依賴於政策加快落地。內需復蘇節奏偏慢背景下,物價或呈現溫和回升。

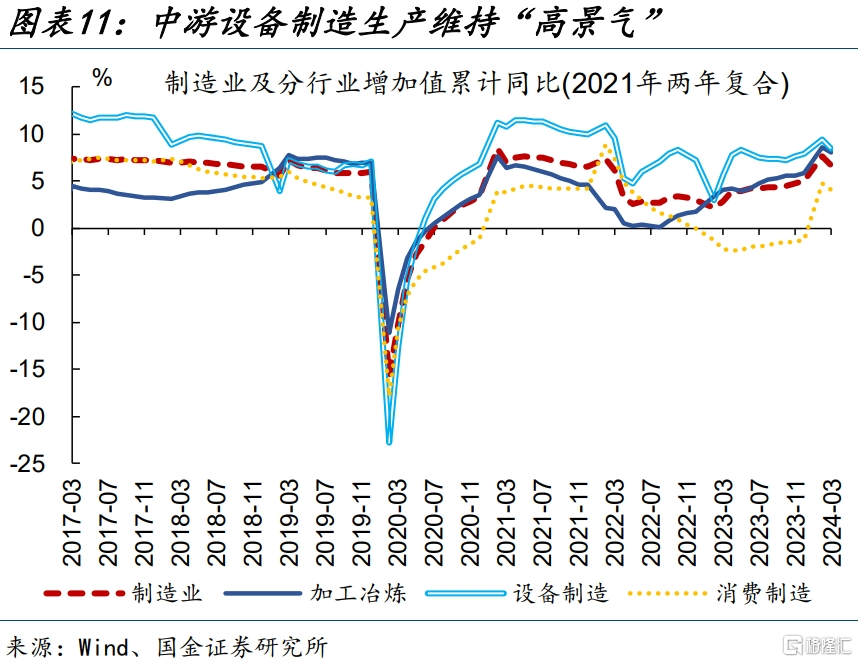

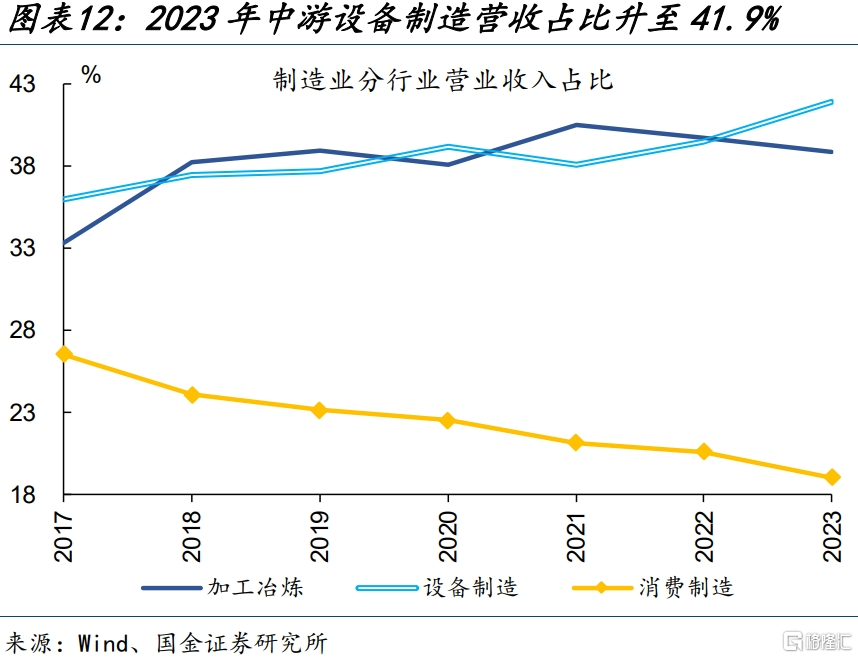

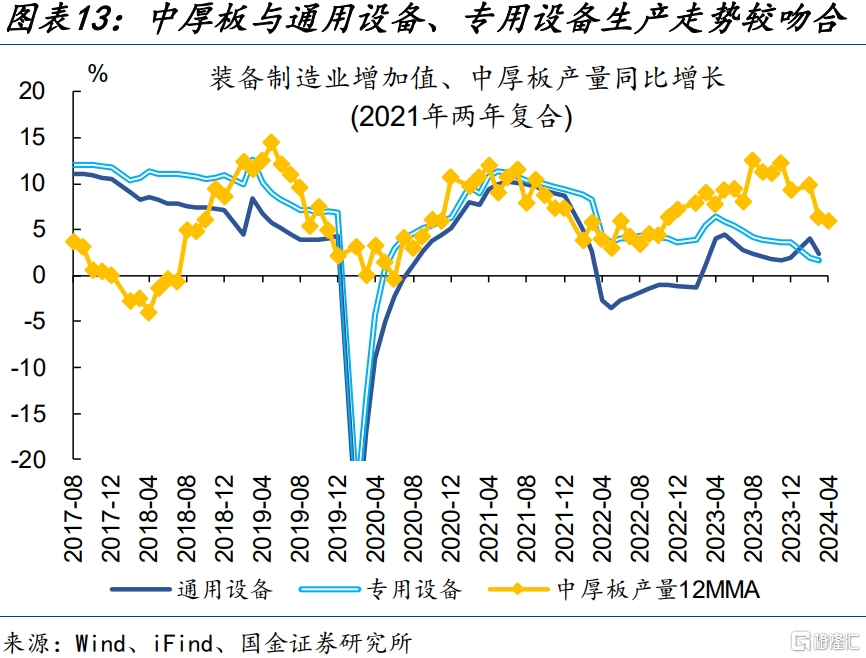

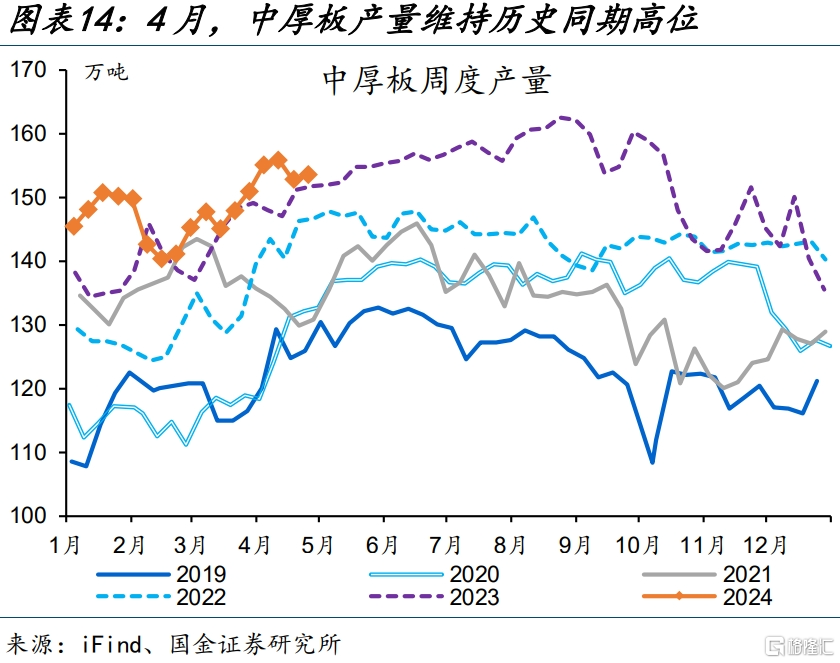

生產:“設備更新”加快推進,中遊設備制造生產或延續“高景氣”,帶動工業增加值回升。近年來設備制造業對工業整體的帶動作用強化,2023年營收佔比升至36.2%。今年3月設備制造生產仍強,增加值同比8.4%;4月,映射設備制造業生產的中厚板產量維持高位、同比增長3.2%,指向中遊設備制造生產或延續“高景氣”。

需求:政策加力下、投融資等前端需求或有所升溫,終端需求修復受假期等提振、持續性還待進一步跟蹤。萬億國債等“穩增長”政策持續落地或帶動固定資產增速回升,穩增長加力或帶動部分配套融資增長、實體自發性融資需求有待進一步觀察。清明假期提振下,餐飲等服務類消費或有所回升,商品類消費或相對平淡。相較於國內,外需結構性回暖,或帶動出口“數量”回升、但“價格”或仍有拖累。

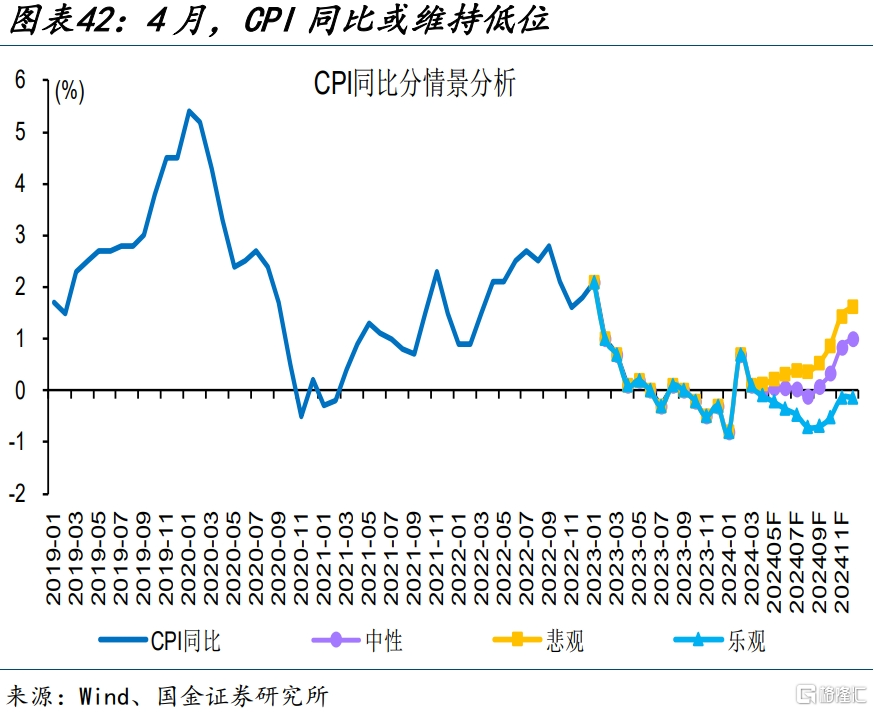

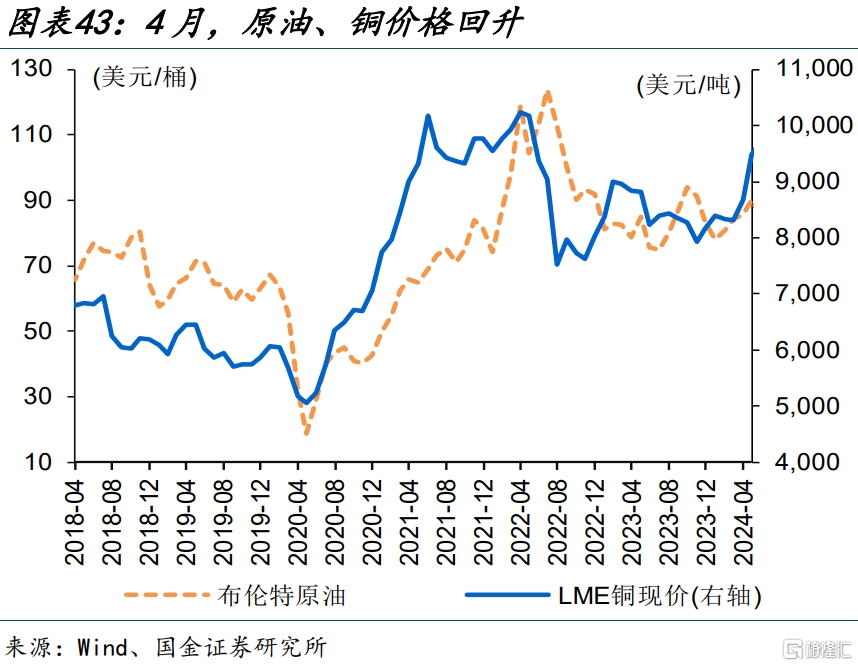

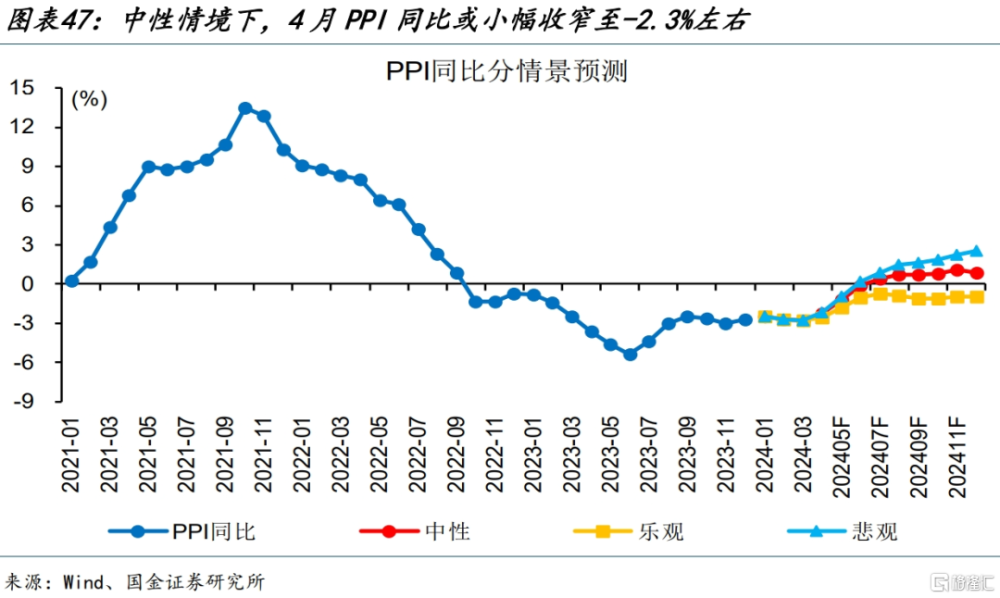

物價:物價或溫和修復,4月CPI同比或持平於上月、PPI同比小幅回升。生豬、果蔬等價格承壓下,對食品端或仍有拖累;非食品端或受到清明節服務漲價提振、及原油價格回升等支撐。中性情景下,4月CPI同比或維持低位、0.1%左右。原油鏈、銅等有色鏈價格延續回升,煤炭等黑色鏈價格有所回落,PPI同比或小幅收窄至-2.3%左右。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

1、熱點思考:4月經濟前瞻,“量增”強於“價漲”

3月國內經濟或處於溫和復蘇階段,初現企業補庫、資金活化等積極信號。4月基本面修復能否延續,背後邏輯如何?本文梳理,供參考。

1.1、3月國內經濟圖景?

外需支撐下,部分行業已开啓“主動補庫”,帶動工企實際庫存增速連續回升。本輪庫存增速回升較多的行業,多數受到外需改善的帶動,如化學纖維、運輸設備制造業,3月出口交貨值同比分別保持13.3%、27.5%的較快增長;外需支撐下,兩大行業3月營收同比分別較去年低點顯著回升24.5、9.2個百分點至17.7%、10.1%,實際庫存增速相應回升至2月的18.1%、9%。受部分行業補庫帶動,工業企業實際庫存增速由去年10月的4.6%連續回升至今年3月的5.3%。

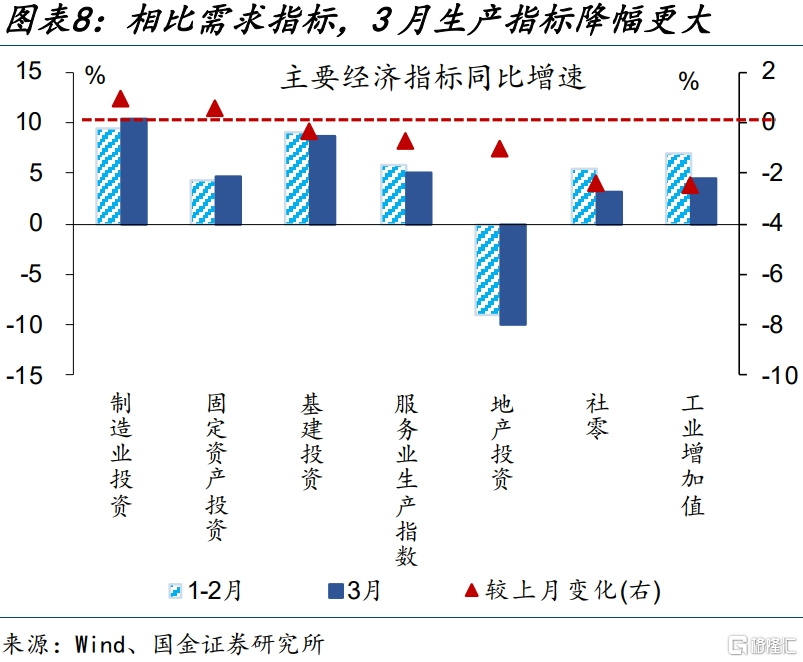

“工作日效應”、專項債發行進度過慢等因素影響下,3月宏觀數據出現回落,指向經濟或處於溫和復蘇初期。生產時長增加對於宏觀數據的支持較爲突出,今年1-2月工作日共40天、爲2010年以來最多,較去年同期多2天;3月工作日則同比少2天,“工作日效應”是導致2、3月數據各異的重要原因。此外今年專項債發行進度過慢,或制約項目微觀落地節奏;1-4月新增專項債發行進度僅18.5%,過去幾年一般在40%左右。反映至指標層面,1-2月多數宏觀數據階段性高增,3月再度回落,生產指標降幅大於需求指標。

內需修復尚在路上、初現積極信號,企業端資金活化出現積極跡象,政策加力帶動企業中長貸高增。3月新增信貸同比少增、與高基數有關。3月,新增企業中長貸1.6萬億元、爲歷史同期次高,同比少增近4700億元、與基數有關;新增單位活期存款2.4萬億元、高於去年同期,指向企業資金活化出現積極跡象,持續性還待進一步跟蹤(詳情參見《融資低迷?不必過度擔憂》)。

1.2、4月經濟或如何演繹?

“量增”強於“價漲”,外需或階段性好於內需。4月,全球制造業PMI保持擴張、錄得50.3%,外需或持續對我國出口形成帶動;但在價格及匯率拖累下,出口金額增速或受一定拖累。受外需帶動,制造業產需表現或更佳,4月制造業PMI生產指數提升0.7個百分點至52.9%,新訂單指數仍處擴張區間、錄得51.1%。;基建、地產等“穩增長”相關鏈條較多依賴於政策加快落地。內需復蘇節奏偏慢背景下,物價或呈現溫和回升。

生產:“設備更新”加快推進,中遊設備制造生產或延續“高景氣”,帶動工業增加值回升。近年來設備制造業對工業整體的帶動作用強化,2023年其營收佔制造業、工業的比重分別升至41.9%、36.2%。今年3月設備制造業生產仍強,增加值同比錄得8.4%,高於加工冶煉、消費制造業的8%、4.1%。4月,各地方加快推進“設備更新”行動,映射設備制造業生產情況的中厚板產量維持高位、同比增長3.2%,指向中遊設備制造生產或延續“高景氣”(詳情參見《“設備更新”落地,如何跟蹤?》。

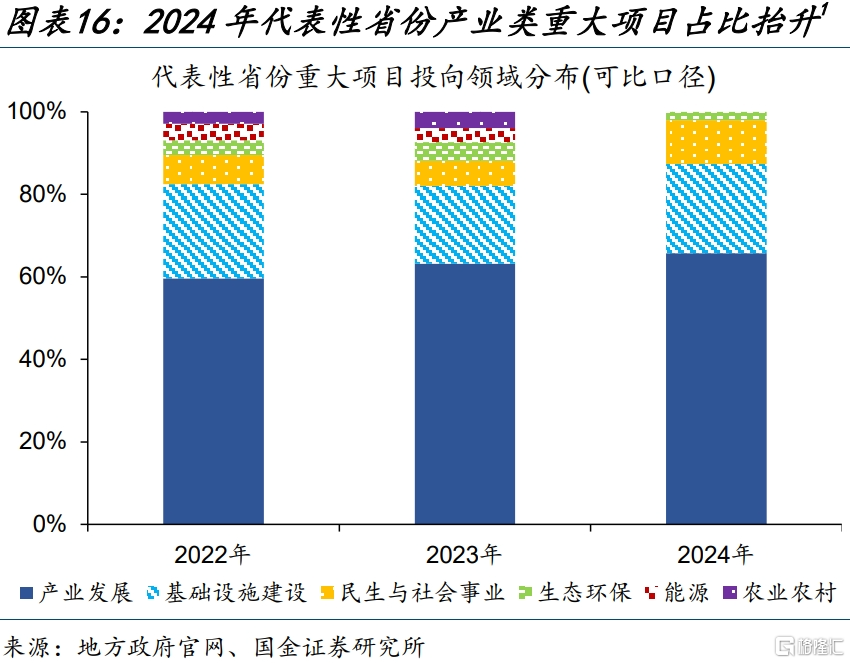

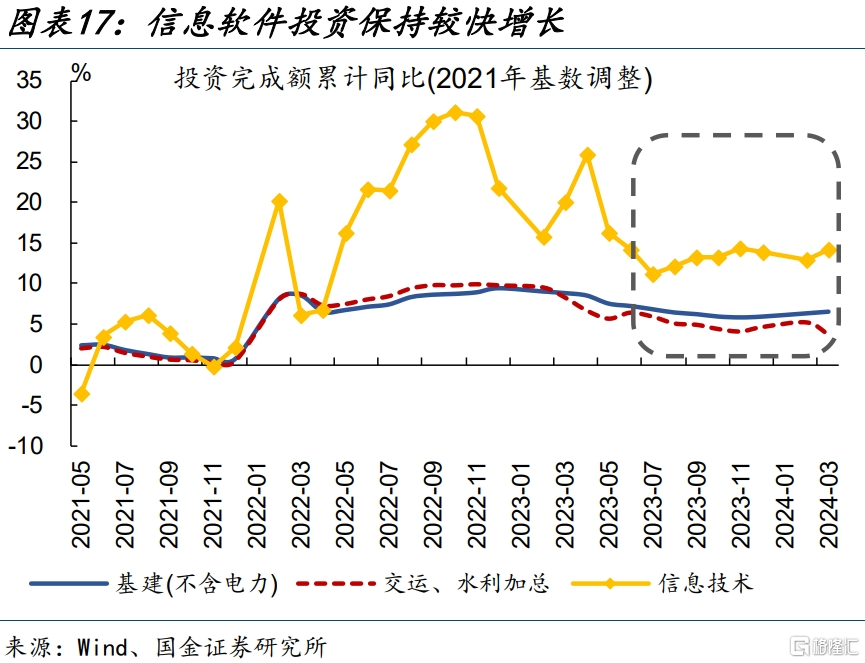

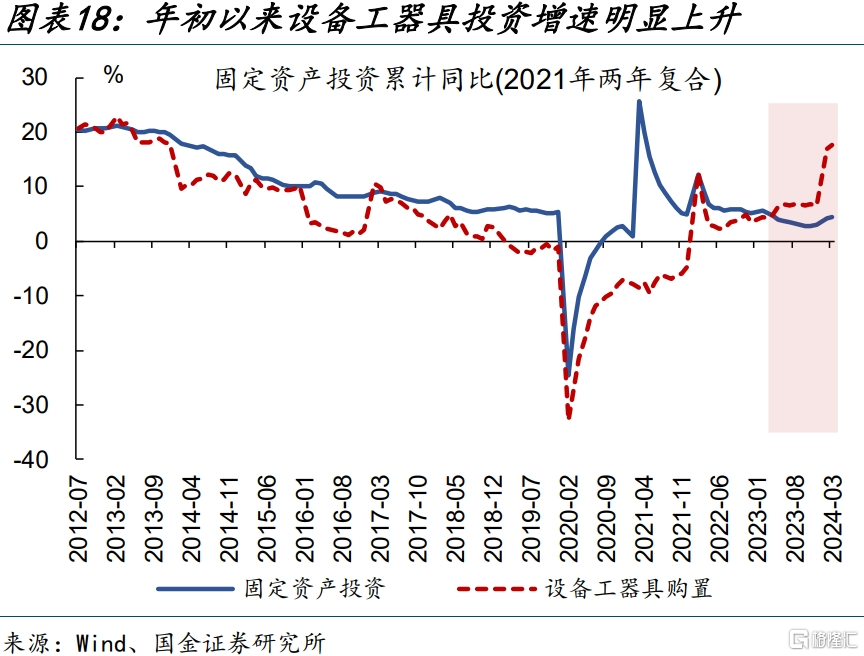

需求:1)投資:萬億國債等“穩增長”政策持續落地,“新質生產力”加快布局,投資需求或進一步升溫。截至今年2月,1萬億元增發國債資金已經全部調度給地方,對於基建投資的支持效果還將持續體現。與此同時,“新質生產力”也在加快布局,一是2024年代表省份產業類重大項目佔比升至65.7%,較去年提高2.5個百分點;二是產業數字化、智能化趨勢進一步確立,信息軟件等行業投入加大,3月投資增速擴張至14.2%;三是“設備更新”政策加快推進,後續企業設備投資意愿或趨於上升,3月設備工器具投資增速已升至17.6%。

需求:1)投資:萬億國債等“穩增長”政策持續落地,“新質生產力”加快布局,投資需求或進一步升溫。截至今年2月,1萬億元增發國債資金已經全部調度給地方,對於基建投資的支持效果還將持續體現。與此同時,“新質生產力”也在加快布局,一是2024年代表省份產業類重大項目佔比升至65.7%,較去年提高2.5個百分點;二是產業數字化、智能化趨勢進一步確立,信息軟件等行業投入加大,3月投資增速擴張至14.2%;三是“設備更新”政策加快推進,後續企業設備投資意愿或趨於上升,3月設備工器具投資增速已升至17.6%。

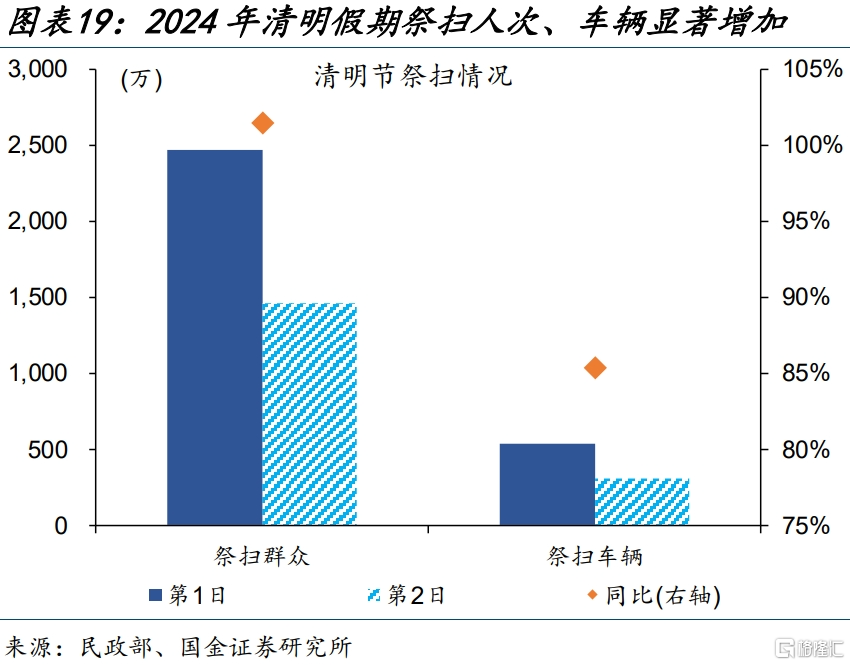

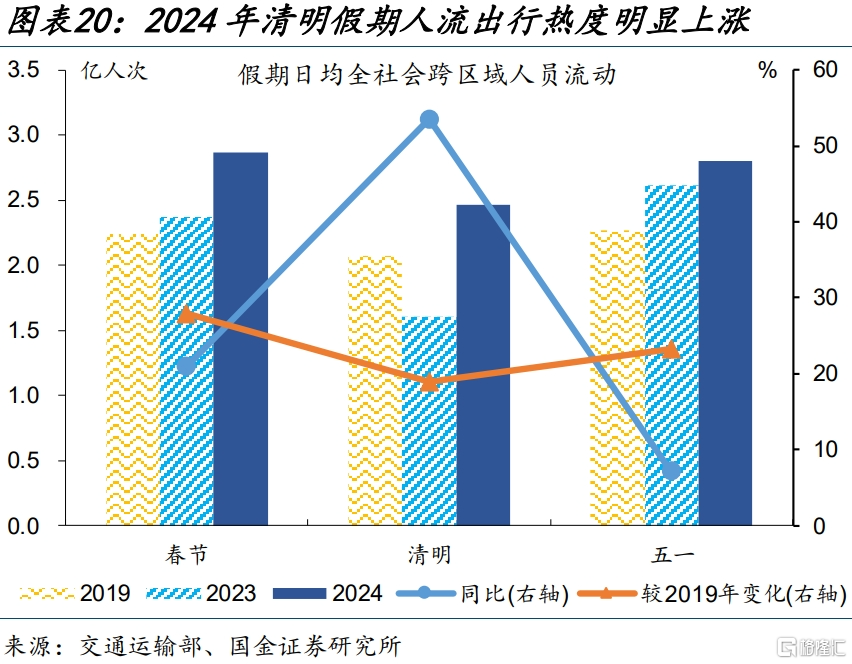

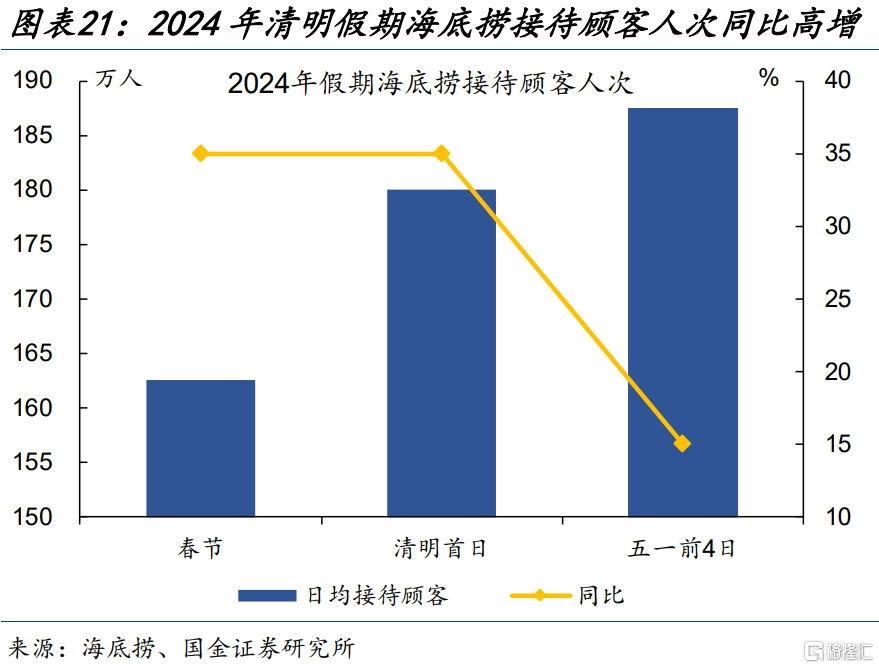

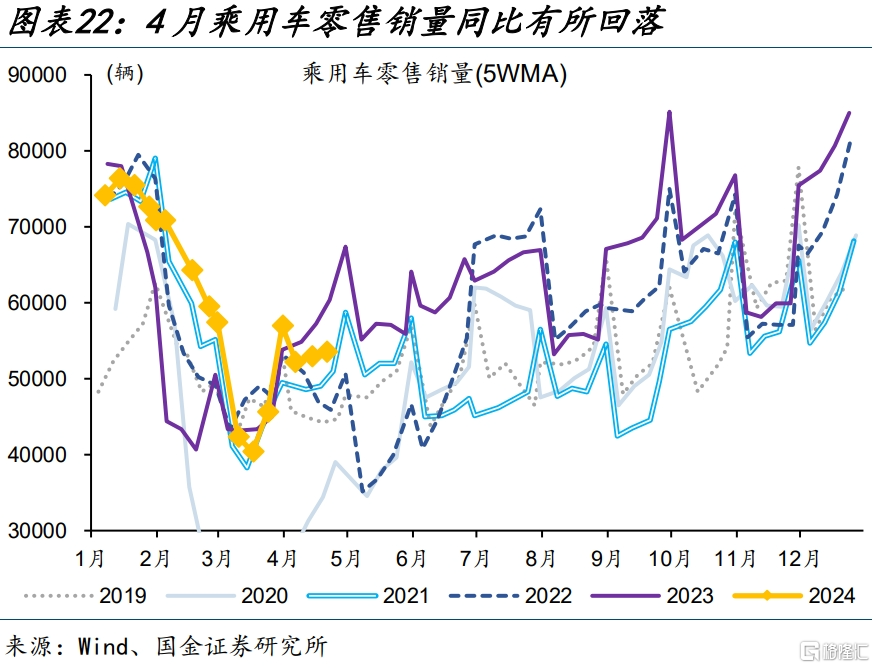

2)消費:清明假期出行人流明顯增加,4月餐飲消費或較快增長;高頻數據顯示汽車消費回落,或拖累商品消費表現。今年清明假期共3天、多於去年的1天,人流出行熱度明顯提升;期間,日均祭掃人次同比翻倍、祭掃車輛同比增長85.4%,全社會跨區人流同比大幅提升53.5%。人流出行升溫顯著促進了餐飲消費,清明首日海底撈接待顧客人次近180萬、同比增長超35%。相比之下,4月乘用車零售銷量表現較爲平淡,同比回落27.1%,指向汽車消費或有所降溫。

2)消費:清明假期出行人流明顯增加,4月餐飲消費或較快增長;高頻數據顯示汽車消費回落,或拖累商品消費表現。今年清明假期共3天、多於去年的1天,人流出行熱度明顯提升;期間,日均祭掃人次同比翻倍、祭掃車輛同比增長85.4%,全社會跨區人流同比大幅提升53.5%。人流出行升溫顯著促進了餐飲消費,清明首日海底撈接待顧客人次近180萬、同比增長超35%。相比之下,4月乘用車零售銷量表現較爲平淡,同比回落27.1%,指向汽車消費或有所降溫。

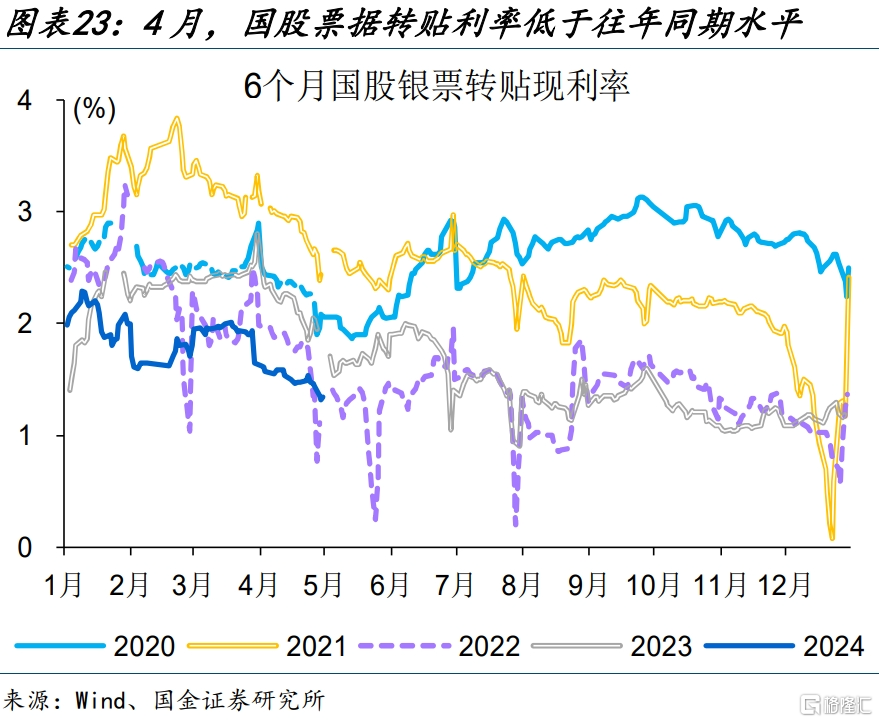

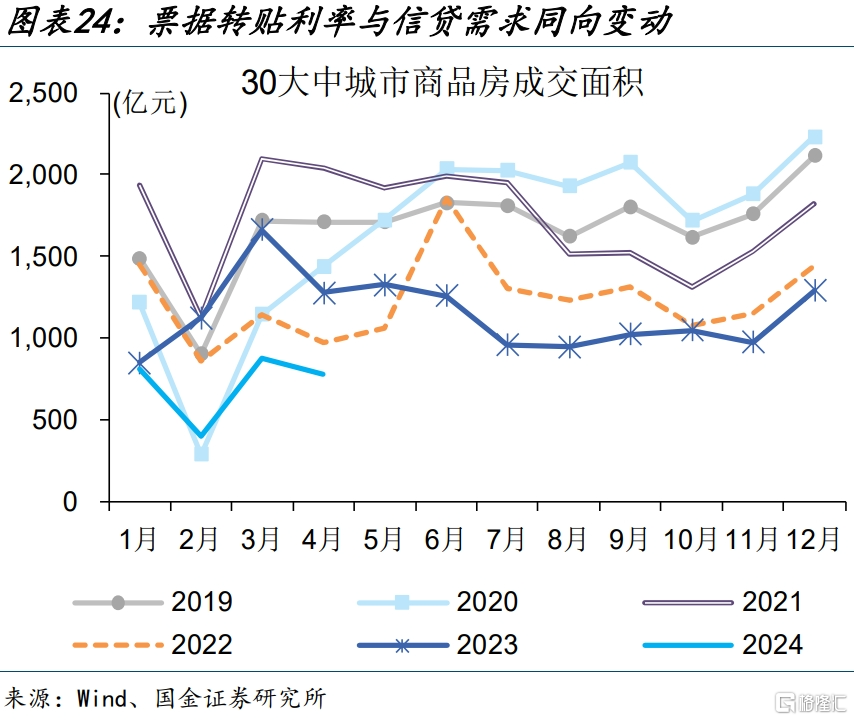

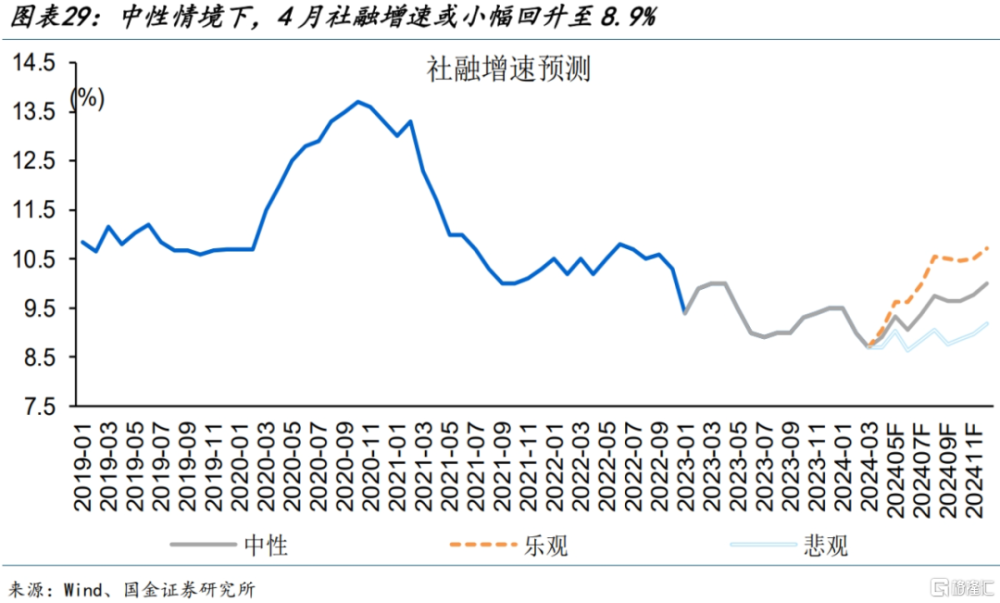

3)社融:票據轉帖利率延續回落、或指向實體自發性信貸需求依然偏弱。高頻數據顯示,4月國股銀票轉帖利率較上月回落43.5BP至1.5%左右、較近5年同期低95BP左右。分部門來看,4月30大中城市商品房銷售面筋780萬平方米、較近5年均值減少48%左右,或指向居民端融資依然偏弱;穩增長政策加力,或帶動企業端配套融資有所增長,4月跨季後融資或季節性回落、近5年同期均值爲6600億元左右。

3)社融:票據轉帖利率延續回落、或指向實體自發性信貸需求依然偏弱。高頻數據顯示,4月國股銀票轉帖利率較上月回落43.5BP至1.5%左右、較近5年同期低95BP左右。分部門來看,4月30大中城市商品房銷售面筋780萬平方米、較近5年均值減少48%左右,或指向居民端融資依然偏弱;穩增長政策加力,或帶動企業端配套融資有所增長,4月跨季後融資或季節性回落、近5年同期均值爲6600億元左右。

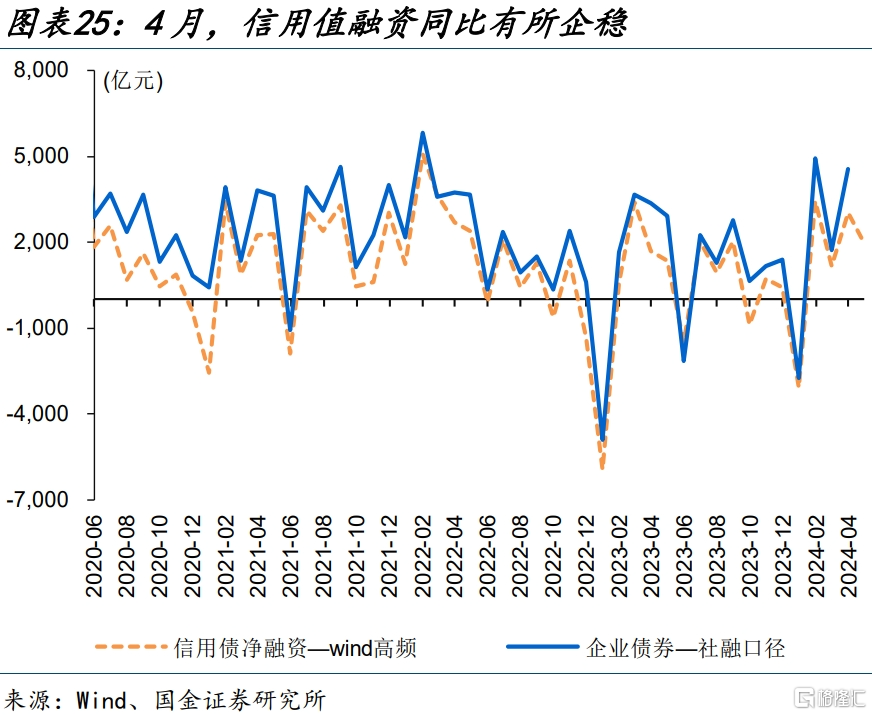

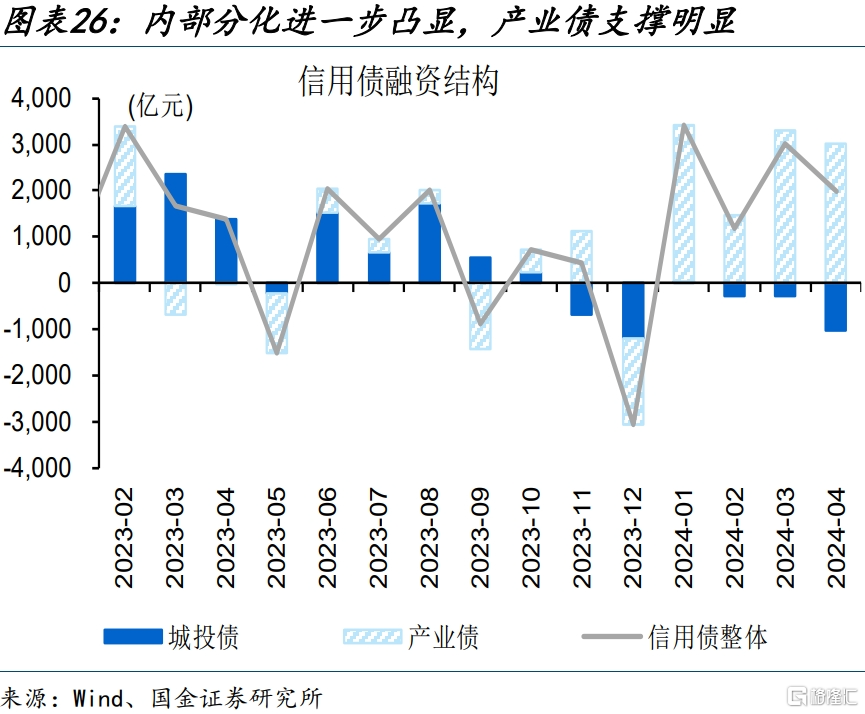

信用債融資整體企穩、內部分化,城投債融資進一步下探、產業債支撐作用進一步凸顯。高頻數據顯示,4月信用債淨融資1975億元左右、高於去年同期水平。融資內部分化進一步突出,城投債融資進一步下探至-1032億元左右、或與再融資能力削弱、地方化債防風險等有關;產業債融資支撐擴大、單月融資維持3000億元以上的高位(詳情參見《地方化債再審視:進度幾何?》)。

信用債融資整體企穩、內部分化,城投債融資進一步下探、產業債支撐作用進一步凸顯。高頻數據顯示,4月信用債淨融資1975億元左右、高於去年同期水平。融資內部分化進一步突出,城投債融資進一步下探至-1032億元左右、或與再融資能力削弱、地方化債防風險等有關;產業債融資支撐擴大、單月融資維持3000億元以上的高位(詳情參見《地方化債再審視:進度幾何?》)。

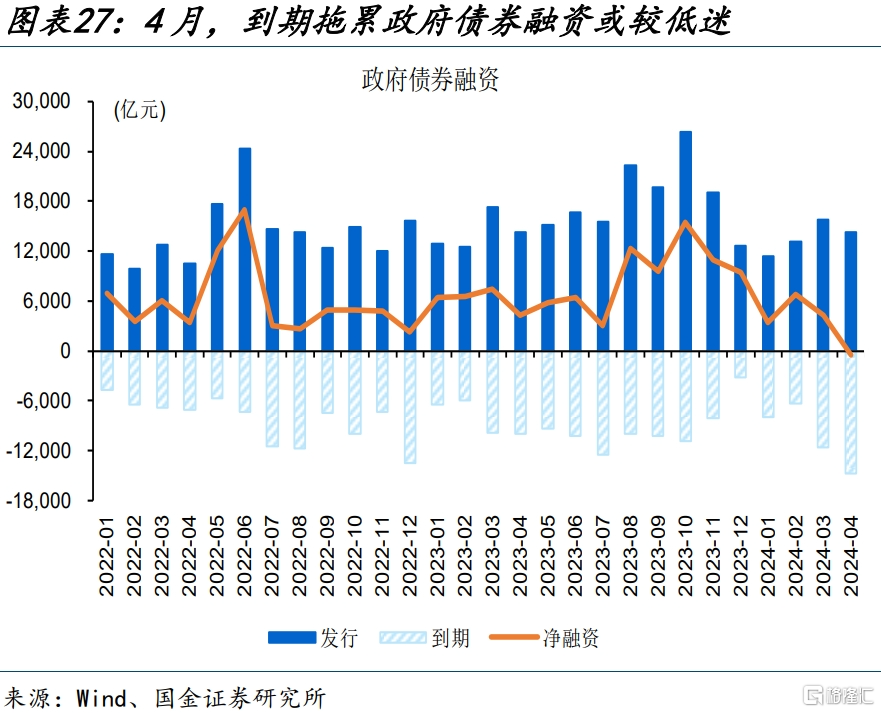

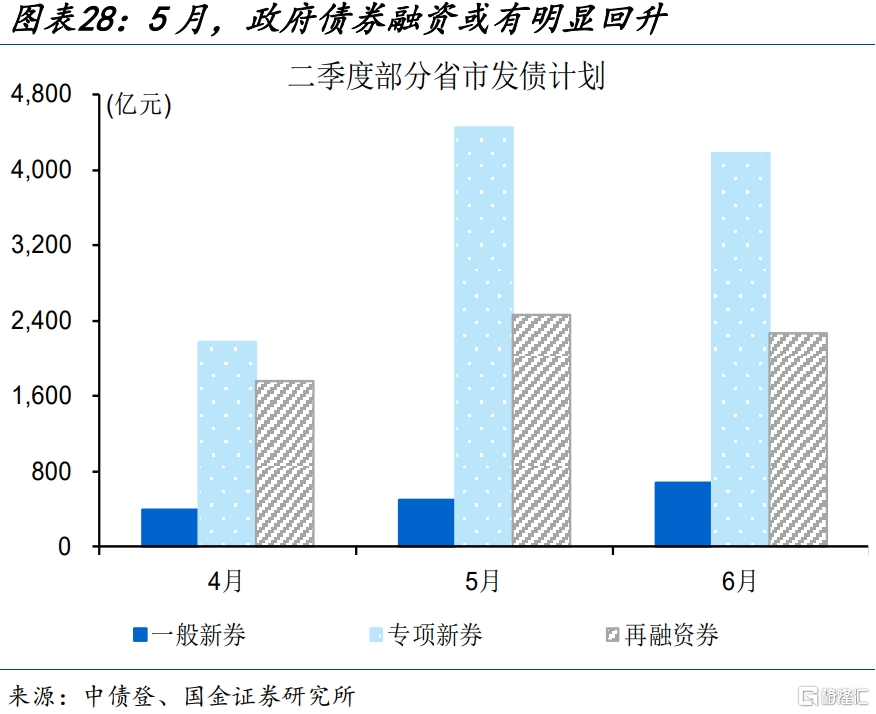

到期拖累下,政府債券融資延續低位,下月發行節奏或有明顯加快。4月政府債券融資或轉負,其中,國債淨融資-980億元左右、受到期拖累明顯;地方債新券融資520億元左右、與地方債發行進度偏慢等有關。往後來看,地方債發行或於5月开始加速、迎來階段性供給小高峰,地方債新券單月或近5000億元;國債5月供給邊際上量、或近8000億元,不排除二季度末特別國債發行的可能(詳情參見《債市的核心矛盾?》)。

綜合來看,4月社融增速或仍處低位、小幅回升至8.9%左右。實體自發性融資需求或依然偏弱,信貸、企業債券表現或相對平平;穩增長政策加力或帶動部分配套融資增長,但財政發力尚在途中、政府發債融資在4月依然偏弱。考慮到基數影響等,中性情景下,社融同比增速或在4月或小幅回升0.2個百分點至8.9%左右。

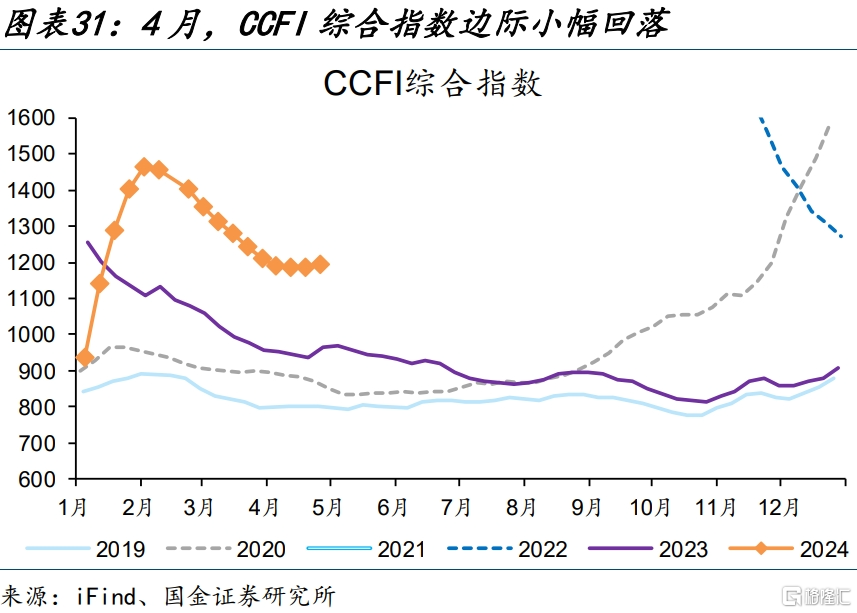

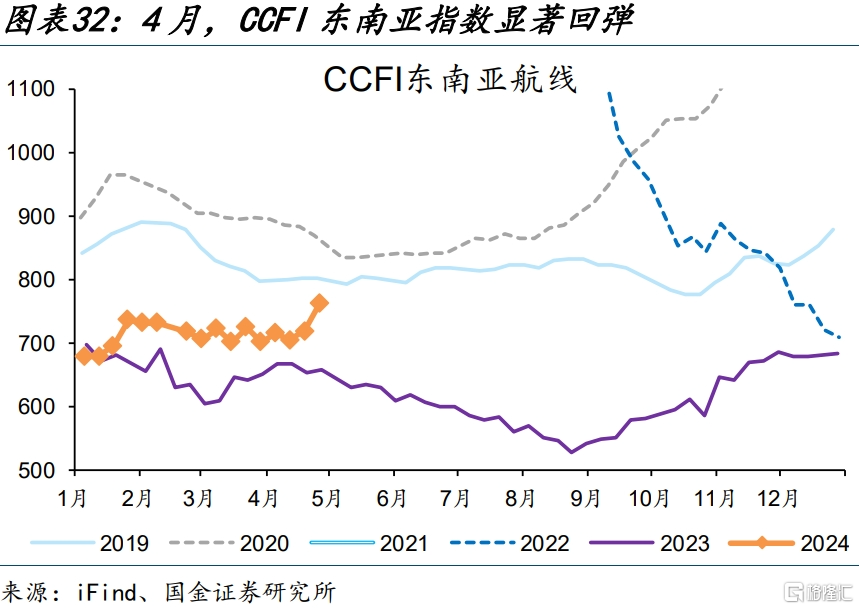

4)出口:“外需”結構性回暖,對東南亞沿线國家出口或持續向好。4月,全球制造業PMI保持擴張、錄得50.3%。外需持續修復支撐我國出口保持韌性,CCFI綜合指數同比增長25.4%。結構上,以越南爲代表的東南亞國家需求改善,或持續對我國出口形成帶動;4月,越南制造業PMI環比增加0.4個百分點至50.3%,我國CCFI東南亞航线指數較上月回彈2%、同比錄得9.7%。此外,美國需求也有回升,4月ISM制造業PMI上升1.4個百分點至49.2%,關注中美庫存“共振”鏈條的出口表現。

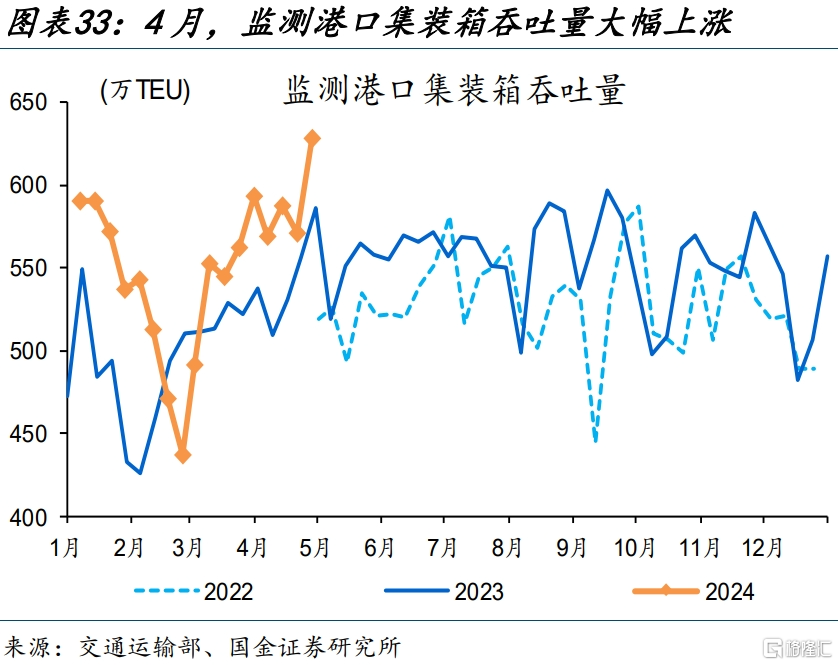

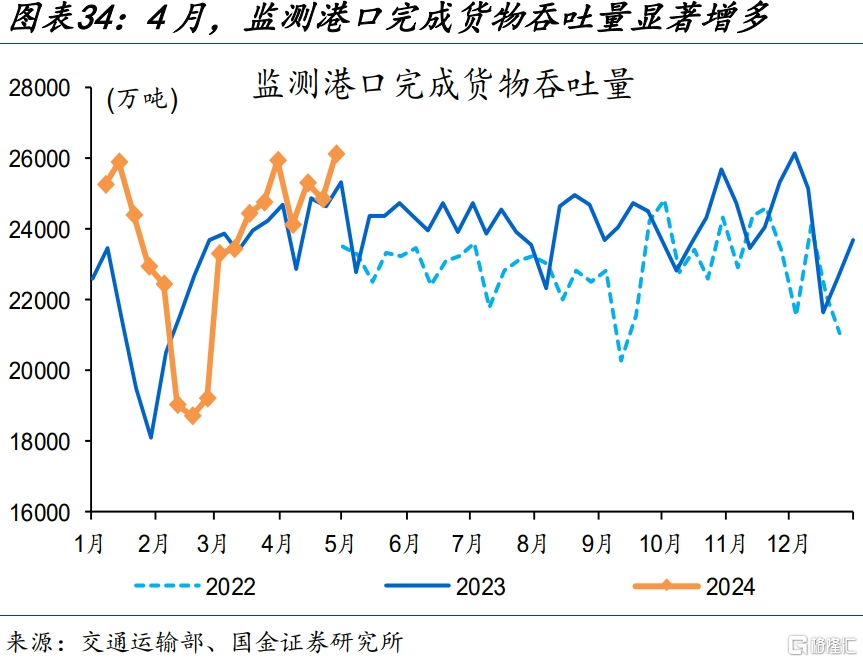

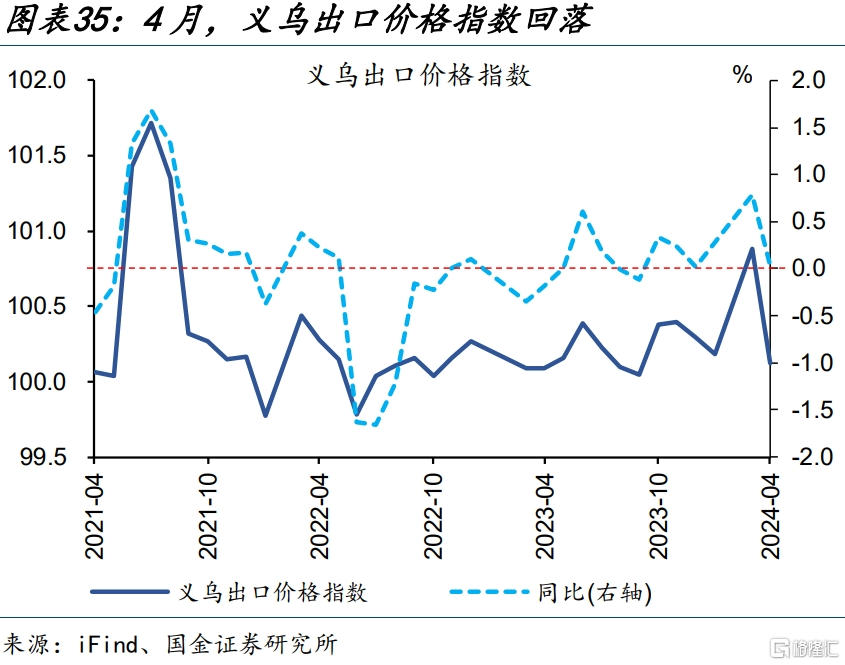

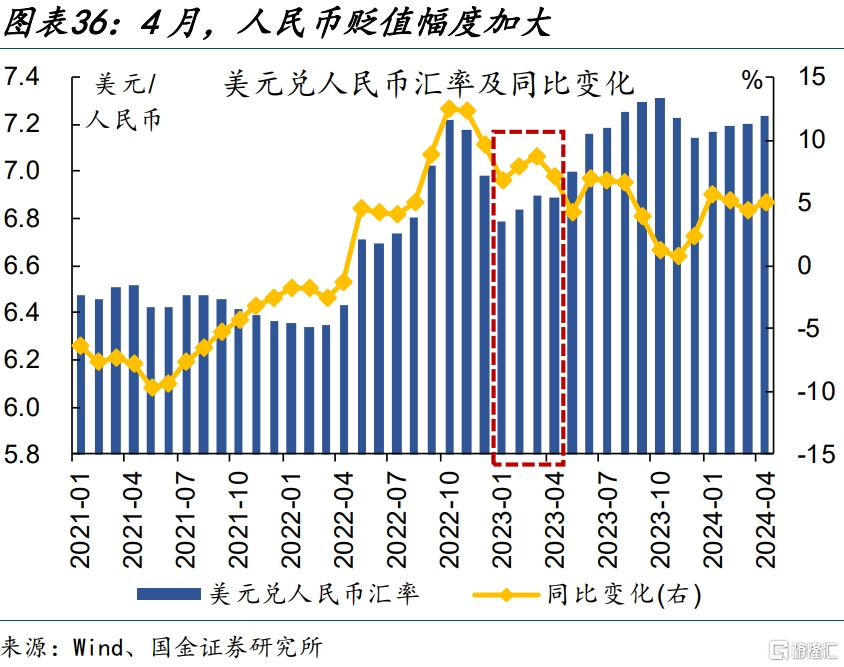

數量指標映射的出口景氣持續回升,但4月出口金額可能仍將受到“價格”拖累。4月,我國監測港口集裝箱、貨物吞吐量大幅提升,同比分別增長7.9%、2.7%,漲幅較上月增加0.7、0.3個百分點,數量端對出口金額增長的拉動作用或加大。而從價格因素看,一方面,4月義烏出口價格指數同比較上月回落0.8個百分點至0.03%;另一方面,4月美元兌人民幣匯率中樞爲7.2、去年同期爲6.9,貶值幅度較上月增加0.7個百分點至5.1%,可能會對美元計價下的出口金額產生明顯拖累。

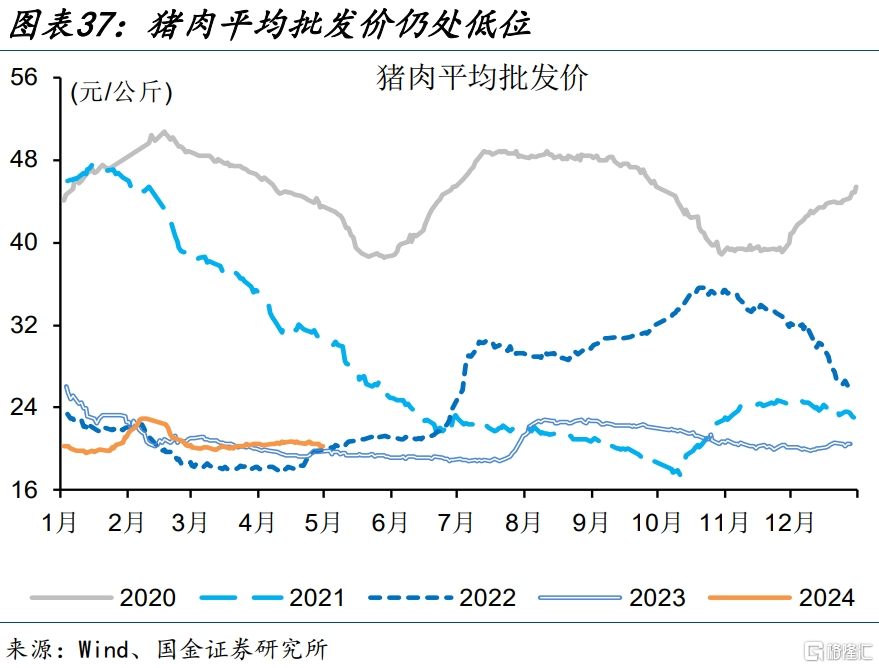

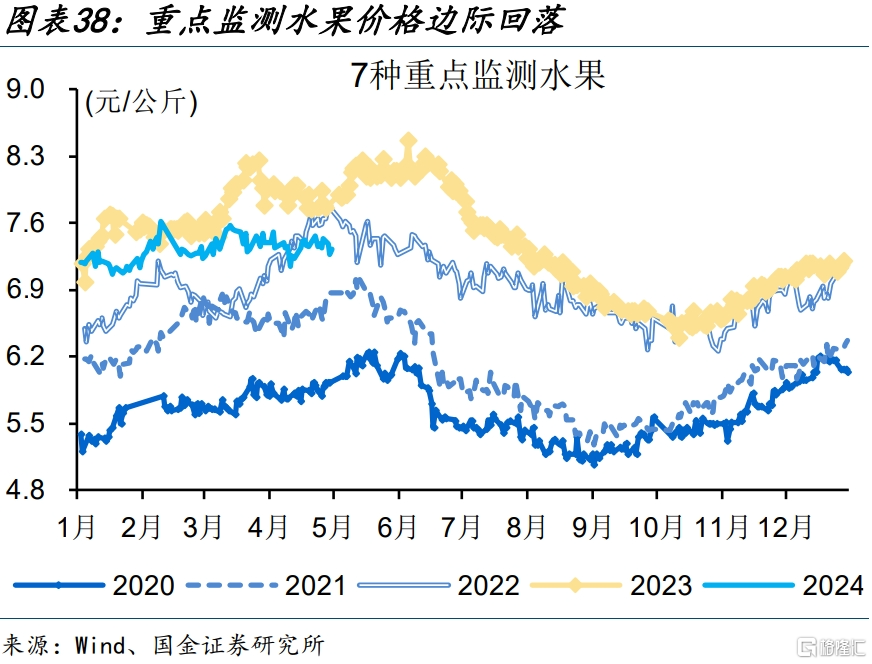

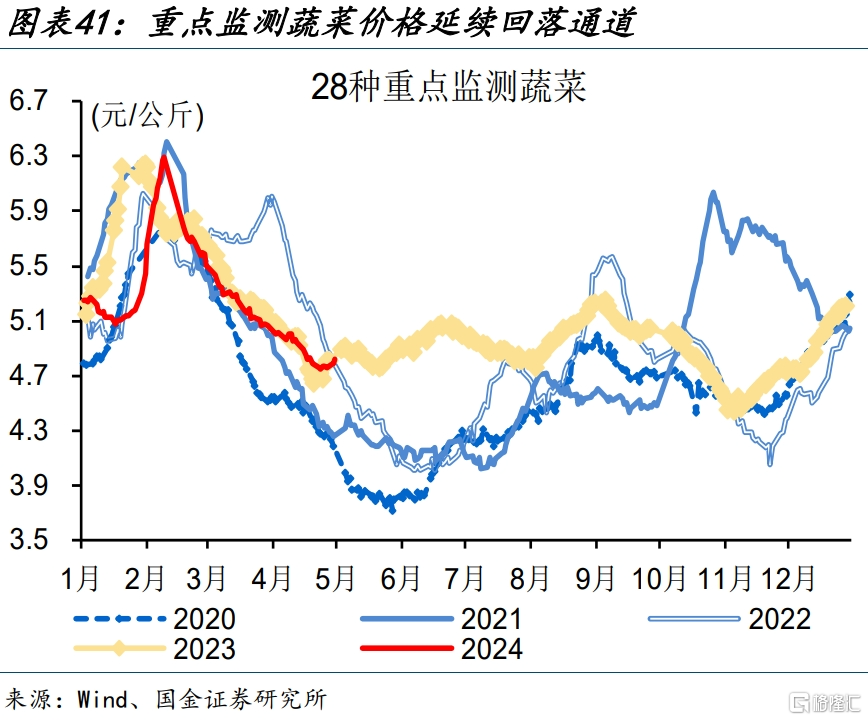

物價:1)CPI:生豬、鮮菜等供給端仍有壓力,或拖累食品端價格表現。高頻數據顯示,4月豬肉平均批發價20.54元/公斤、較上月小幅上漲2%,漲價彈性相對有限。類似地,4月重點監測水果、蔬菜價格分別爲4.87元/公斤和7.36元/公斤,環比分別回落7%和1%。整體來看,食品端價格表現延續偏弱,或對CPI有所拖累。

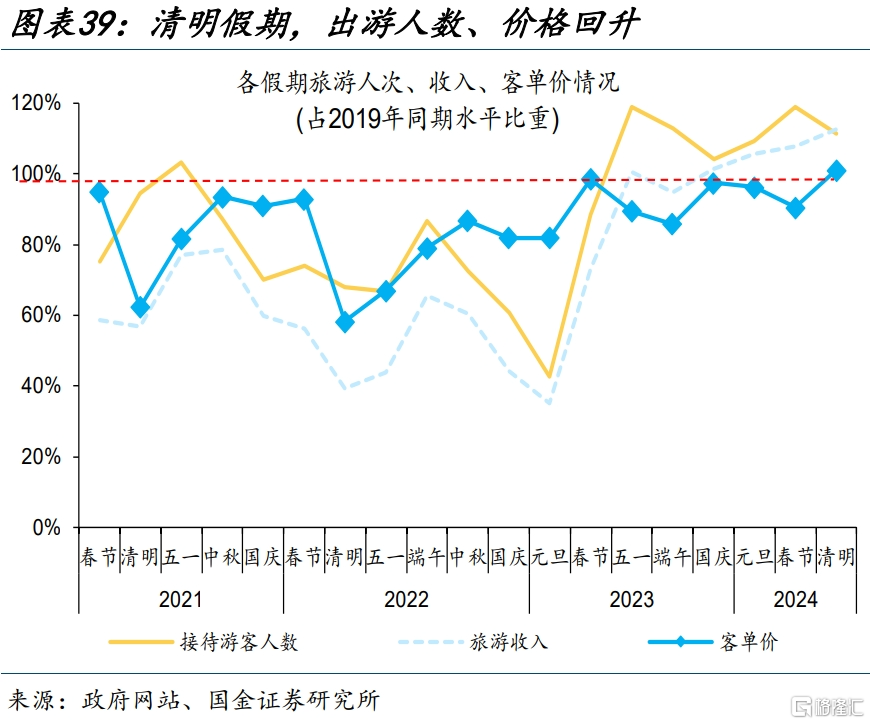

清明假期帶動线下服務價格邊際回升、疊加原油回升等,或對非食品有所支撐。4月,清明節期間,全國國內旅遊出遊人次、國內遊客出遊花費分別較2019年同期增長11.5%和12.7%;旅遊客單價恢復至2019年同期的101.1%、高於春節、元旦假期的90.5%和96.3%。除服務價格回升外,國內成品油價格自3月初也有所上漲,例如,國內汽、柴油價格每噸分別提高125元、120元,或對相關非食品鏈條有所支撐(詳情參見《清明假期消費圖鑑》)。

清明假期帶動线下服務價格邊際回升、疊加原油回升等,或對非食品有所支撐。4月,清明節期間,全國國內旅遊出遊人次、國內遊客出遊花費分別較2019年同期增長11.5%和12.7%;旅遊客單價恢復至2019年同期的101.1%、高於春節、元旦假期的90.5%和96.3%。除服務價格回升外,國內成品油價格自3月初也有所上漲,例如,國內汽、柴油價格每噸分別提高125元、120元,或對相關非食品鏈條有所支撐(詳情參見《清明假期消費圖鑑》)。

部分商品供給端壓力、疊加需求溫和修復等,對CPI提振作用相對較弱、4月同比或爲0.1%。短期來看,生豬、果蔬等價格承壓下,對食品端或仍有拖累;非食品端或受到清明節服務漲價提振、及原油價格回升等支撐。中性情景下,4月CPI同比或維持低位、0.1%左右。往後來看,關注生豬等波動率較大分項的漲價節奏,行業持續虧損下,能繁母豬存欄自去年初开始環比下行,截止4月產能已經連續15個月持續下滑,隨着產能去化的不斷加深,或對豬價下半年豬價上行有所支撐。

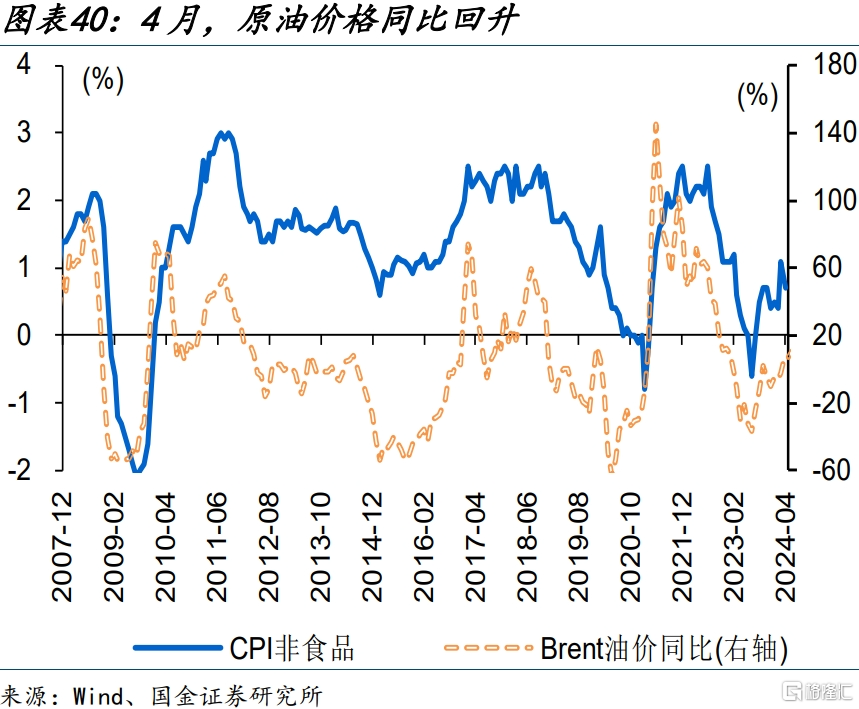

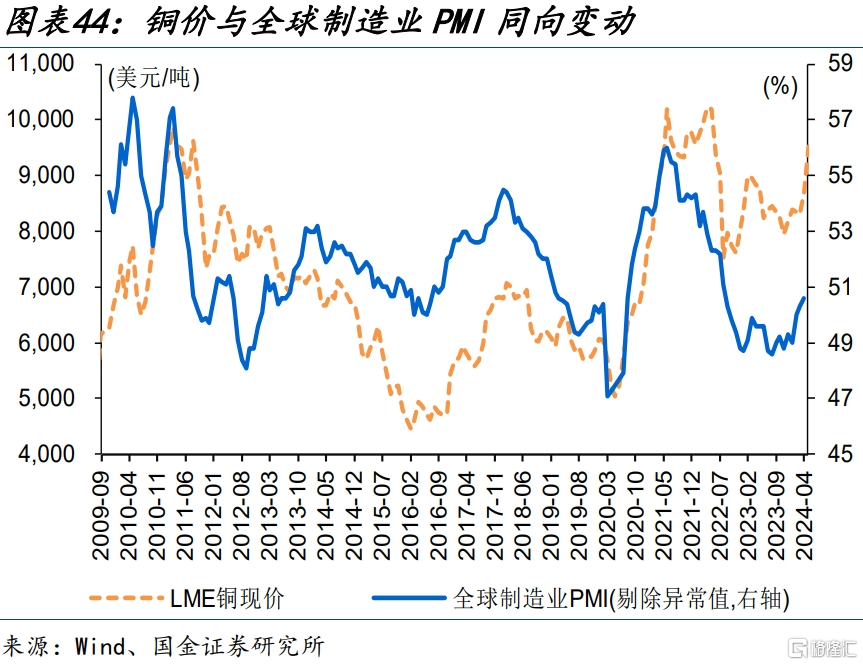

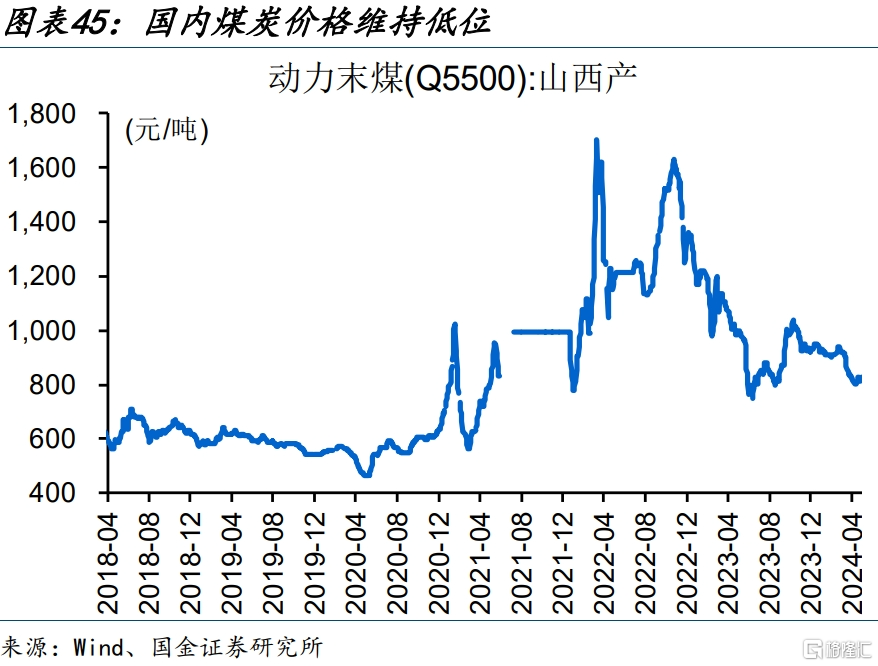

2)PPI:原油鏈、銅等有色鏈價格延續回升,煤炭等黑色鏈價格有所回落。高頻數據顯示,國際定價的部分商品價格有所上漲,以原油等爲代表。例如,布倫特原油價格環比上漲6%至90.35美元/桶;全球制造業復蘇等支撐銅價回溫,4月LME銅現價上漲至9482美元/噸、環比漲幅達9%。國內黑色鏈價格仍處低位,例如,山西產動力末煤Q5500價格延續回落,4月環比回落6個百分點至816元/噸。

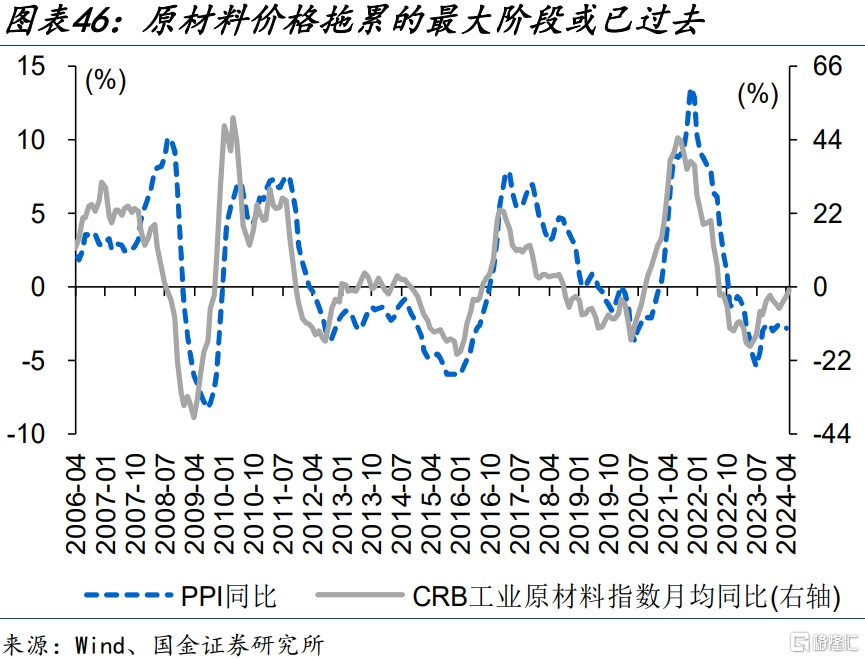

價格延續分化、指向內外需冷暖各異,PPI同比或小幅收窄至-2.3%左右。綜合來看,原油等國際定價的部分商品價格回升,反映國內需求的部分黑色鏈商品價格仍有拖累,疊加4月翹尾因素較上月進一步下探、由上月的-3.16%回落至-3.26%。中性情景下,4月PPI同比或小幅收窄至-2.3%。往後來看,需求邊際修復或支撐部分商品漲價,但部分行業供給壓力仍存下彈性還有待進一步觀察。

經過研究,我們發現:

(1)3月國內經濟圖景?外需支撐下,部分行業已开啓“主動補庫”,帶動工企實際庫存增速連續回升。“工作日效應”、專項債發行進度過慢等因素影響下,3月宏觀數據出現回落,指向經濟或處於溫和復蘇初期。內需修復尚在路上、初現積極信號,企業端資金活化出現積極跡象,政策加力帶動企業中長貸高增。

(2)4月經濟或如何演繹?“量增”強於“價漲”,外需或階段性好於內需。國內復蘇節奏偏慢背景下,物價或呈現溫和回升。分指標看,生產端“設備更新”加快推進,中遊設備制造生產或延續“高景氣”,帶動工業增加值回升。

(3)需求端,萬億國債等“穩增長”政策持續落地,“新質生產力”加快布局,投資需求或進一步升溫。清明假期出行人流明顯增加,4月餐飲消費或較快增長;高頻數據顯示汽車消費回落,或拖累商品消費表現。社融增速或仍處低位、小幅回升至8.9%,5月上行斜率或明顯“陡峭”。“外需”結構性回暖,對東南亞國家出口或持續向好;數量指標映射的出口景氣持續回升,但4月出口金額可能仍將受到“價格”拖累。

(4)物價或溫和修復,4月CPI同比或持平於上月、PPI同比小幅回升。生豬、果蔬等價格承壓下,對食品端或仍有拖累;非食品端或受到清明節服務漲價提振、及原油價格回升等支撐。中性情景下,4月CPI同比或維持低位、0.1%左右。原油鏈、銅等有色鏈價格延續回升,煤炭等黑色鏈價格有所回落,PPI同比或小幅收窄至-2.3%左右。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券2024年5月9日發布的《4月經濟前瞻:“量增”強於“價漲”》,分析師:趙偉S1130521120002;張雲傑S1130523100002;馬潔瑩S1130522080007

標題:4月經濟或如何演繹?

地址:https://www.iknowplus.com/post/106106.html