海通證券:美歐核心通脹壓力仍存

·概 要 ·

經濟:美聯儲資產負債表繼續收縮,商業銀行存貸款規模繼續增長。市場降息預期延遲。截至7月1日,CME數據顯示市場仍預期美聯儲大概率7月加息25BP,年內或不會降息,並且預期的降息時點由上周的2024年1月推遲到了2024年3月。10年期美債收益率上升至3.81%,主因10年期美債實際收益率上行。

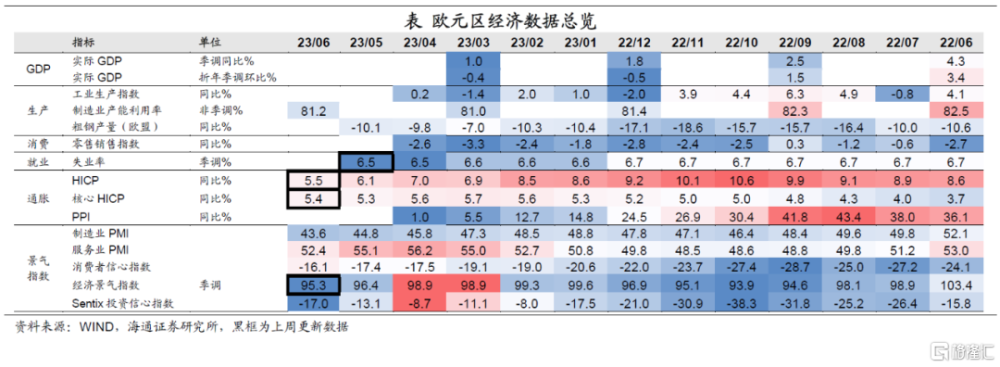

美國5月核心資本品制造業新訂單增速回升。收支仍強,5月美國個人可支配收入維持強勁增長,消費支出也仍處高位。通脹壓力仍存,5月PCE價格指數同比增速有所回落,但核心PCE粘性較高。房地產市場仍然承壓,5月新房銷售有所回升,不過4月房價增速繼續負增長。歐洲方面,6月核心通脹壓力仍大;就業市場維持強勁,5月歐盟27國失業率創歷史新低;景氣指數繼續回落。

政策:美聯儲仍堅持鷹派觀點,多數決策者預計今年將再加息兩次,不排除採取連續加息可能。歐央行7月或繼續加息;瑞典加息25BP至3.75%。

美國:經濟仍有支撐

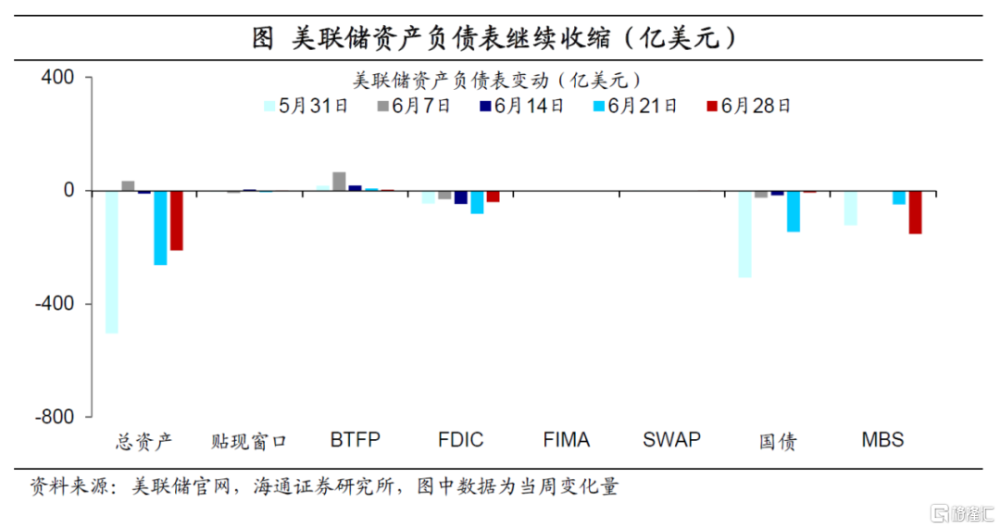

美聯儲資產負債表繼續收縮。截至6月28日,美聯儲資產負債表規模較6月21日下降211.5億美元。從結構來看,MBS與FDIC使用規模較6月21日當周分別下降152.1億美元與40.5億美元,其他流動性支持工具保持相對穩定。

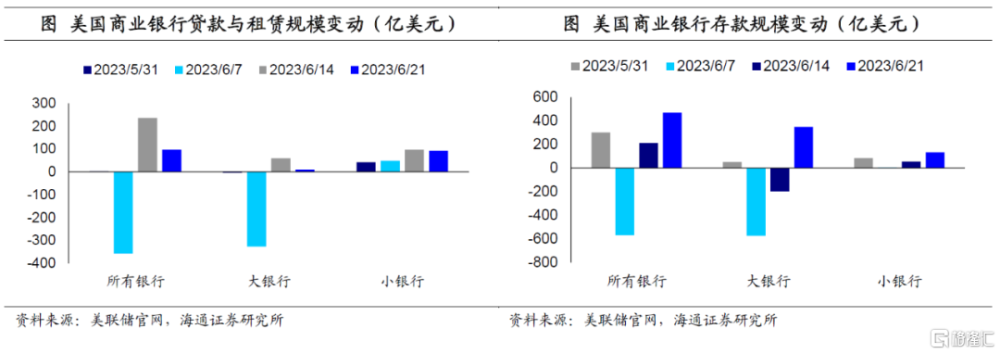

商業銀行存貸款規模繼續增長。截至6月21日,美國商業銀行貸款與租賃規模較6月14日當周上升97.2億美元,其中小銀行貸款與租賃規模上升92.1億美元,是增量的主要貢獻。商業銀行存款端規模上升469.5億美元,大銀行存款回升規模較大。

商業銀行存貸款規模繼續增長。截至6月21日,美國商業銀行貸款與租賃規模較6月14日當周上升97.2億美元,其中小銀行貸款與租賃規模上升92.1億美元,是增量的主要貢獻。商業銀行存款端規模上升469.5億美元,大銀行存款回升規模較大。

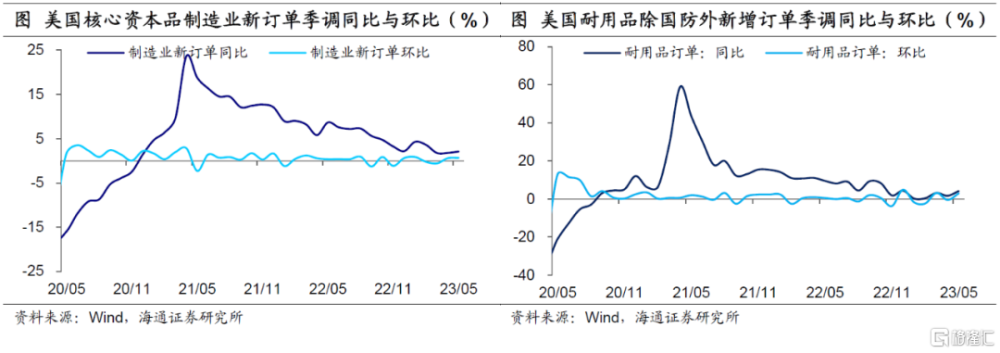

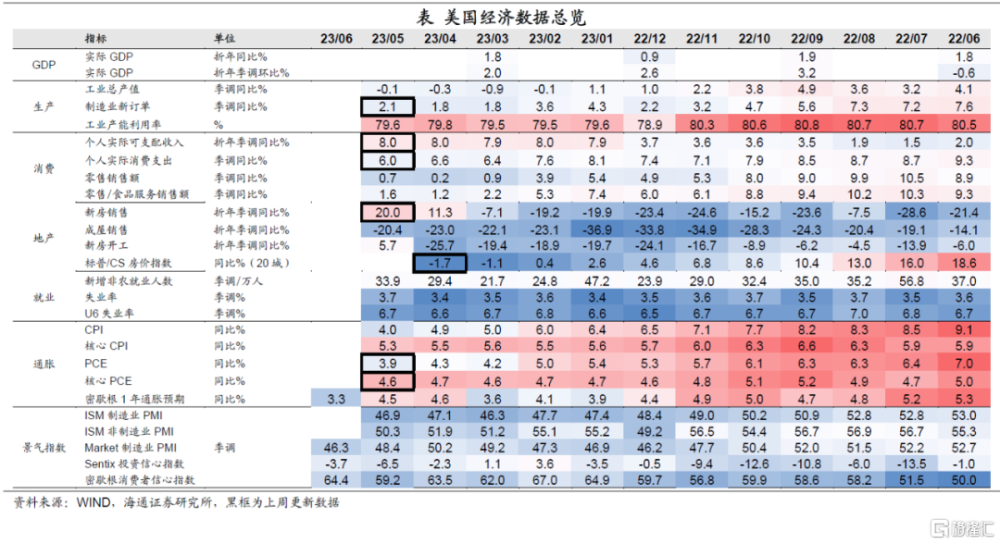

核心資本品制造業新訂單回升。5月美國除國防外耐用品新增訂單同比增長4.2%,較4月回升2.5個百分點。核心資本品制造業新訂單同比增速爲2.1%,較4月上升0.3個百分點;環比增速回升0.1個百分點至0.7%。耐用品與核心資本品新訂單增速的回升,或反映出美國經濟仍具有一定韌性。

核心資本品制造業新訂單回升。5月美國除國防外耐用品新增訂單同比增長4.2%,較4月回升2.5個百分點。核心資本品制造業新訂單同比增速爲2.1%,較4月上升0.3個百分點;環比增速回升0.1個百分點至0.7%。耐用品與核心資本品新訂單增速的回升,或反映出美國經濟仍具有一定韌性。

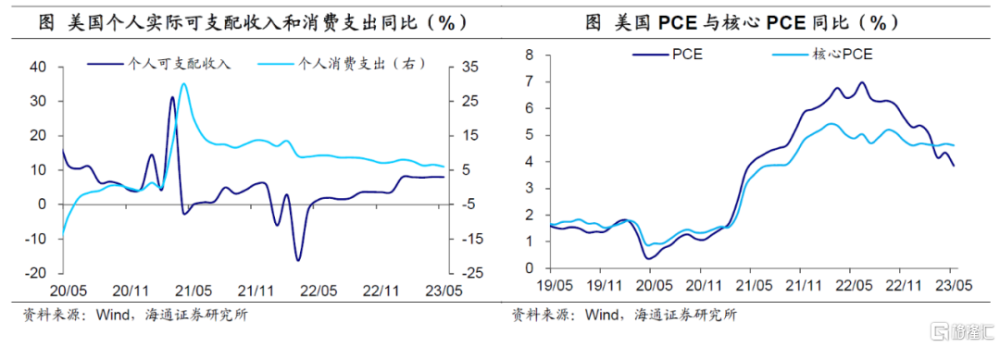

收入保持強勁。5月美國個人可支配收入同比增速爲8.0%,已連續5個月保持在8%左右,顯著高於疫情前的增速(2019年12月爲3.3%)。居民收入高增或與勞動力市場維持強勁、薪資增速保持較高增長、以及2023年居民納稅負擔降低有關。

收入保持強勁。5月美國個人可支配收入同比增速爲8.0%,已連續5個月保持在8%左右,顯著高於疫情前的增速(2019年12月爲3.3%)。居民收入高增或與勞動力市場維持強勁、薪資增速保持較高增長、以及2023年居民納稅負擔降低有關。

消費仍具韌性。5月美國個人消費支出同比增速爲6.0%,較4月回落0.6個百分點,但與疫情前相比仍然處於高位,並不算弱(2019年12月爲4.5%)。在居民超額儲蓄支撐以及收入保持強勁的影響下,美國消費或仍能維持一段時間韌性。

核心PCE壓力仍存。5月美國PCE價格指數同比增速3.9%,較4月回落0.5個百分點。但核心PCE同比增速僅較4月小幅回落0.1個百分點至4.6%。這反映當前美國通脹仍具有較高粘性,尤其核心通脹壓力仍存。

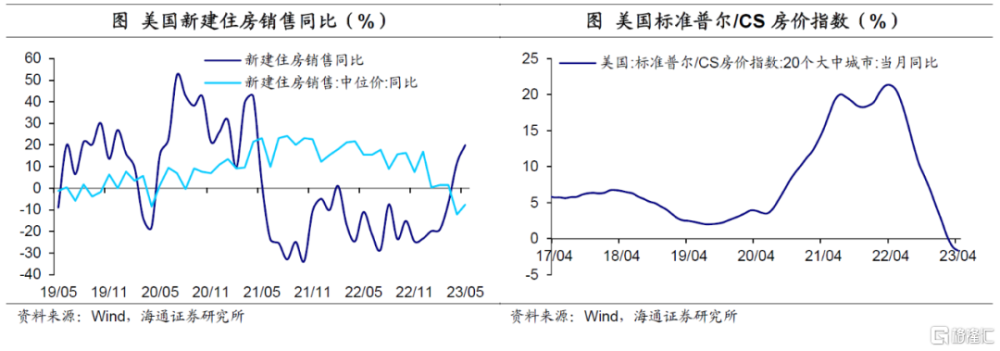

新房銷售持續回升。5月美國新建住房銷售同比增速爲20.0%,較4月回升8.7個百分點,爲2021年4月以來的新高。剔除基數效應後,新房銷售兩年平均增速仍有3.3%。5月新房銷售中位價的同比增速爲-7.6%,已連續兩個月處於負增長

新房銷售持續回升。5月美國新建住房銷售同比增速爲20.0%,較4月回升8.7個百分點,爲2021年4月以來的新高。剔除基數效應後,新房銷售兩年平均增速仍有3.3%。5月新房銷售中位價的同比增速爲-7.6%,已連續兩個月處於負增長

房價增速繼續負增長。4月美國標准普爾/CS房價指數同比下降1.7%,已連續12個月呈回落態勢,並已連續兩個月處於負增長。在美聯儲持續加息以及利率高企的影響下,美國房地產市場仍然承壓。

市場預期降息時點有所推遲。截至7月1日,市場預期7月加息25BP 的概率由前一周(6月24日)的71.9%上升至86.8%。此外,市場仍預期年內大概率不會降息,預計12月降息的概率由前一周的39.9%下降至14.1%,並且預期的降息時點由上周的2024年1月推遲到了2024年3月。

市場預期降息時點有所推遲。截至7月1日,市場預期7月加息25BP 的概率由前一周(6月24日)的71.9%上升至86.8%。此外,市場仍預期年內大概率不會降息,預計12月降息的概率由前一周的39.9%下降至14.1%,並且預期的降息時點由上周的2024年1月推遲到了2024年3月。

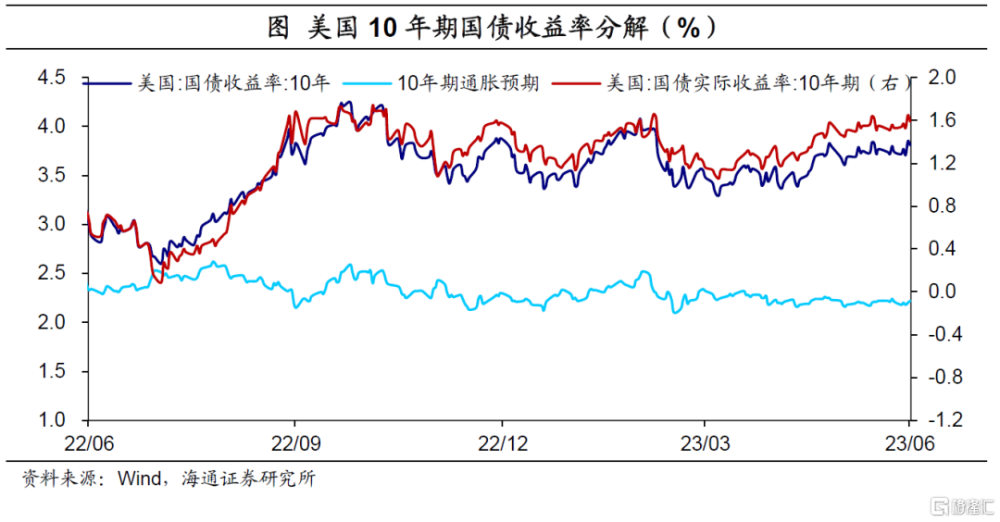

美債收益率上升至3.81%。截至6月30日,美國10年期國債名義收益率較上一周上升7BP至3.81%。其中,10年期美債實際收益率較上一周上升6BP至1.59%,10年期通脹預期上升1BP至2.22%。

歐洲:核心通脹粘性仍強

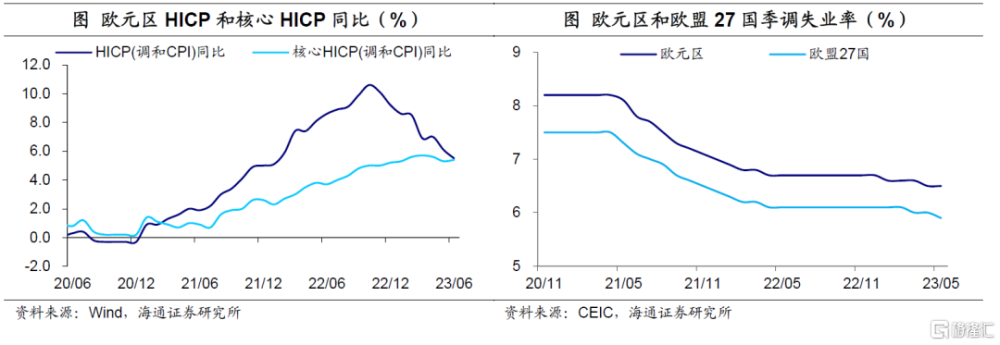

核心通脹壓力仍大。6月歐元區HICP同比增速回落0.6個百分點至5.5%,爲2022年1月以來的新低。不過,歐元區核心HICP同比增速較5月回升0.1個百分點至5.4%,中斷了此前連續兩個月的下降趨勢。核心通脹的居高不下反映當前歐洲通脹壓力仍然較大,歐央行短期內或難以停止加息。

失業率維持低位。5月歐元區失業率較4月保持不變,仍爲6.5%。歐盟27國失業率爲5.9%,較4月數據下降0.1個百分點,創歷史新低。整體來看,當前歐洲勞動力市場仍然保持強勁。

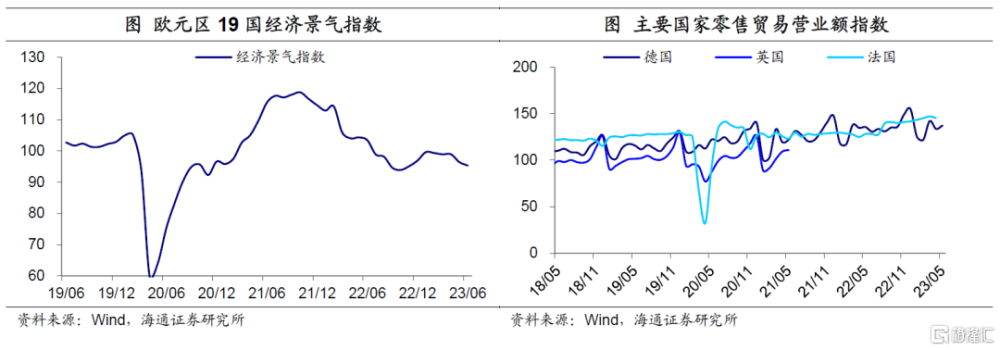

景氣指數繼續回落。6月歐元區19國經濟景氣指數爲95.3,較5月回落1.1,爲2022年11月以來新低。盡管前期能源價格回落對經濟景氣度起到一定支撐,但歐央行持續的加息對經濟的抑制作用或在逐漸顯現。

景氣指數繼續回落。6月歐元區19國經濟景氣指數爲95.3,較5月回落1.1,爲2022年11月以來新低。盡管前期能源價格回落對經濟景氣度起到一定支撐,但歐央行持續的加息對經濟的抑制作用或在逐漸顯現。

政策:美歐央行維持鷹派

美聯儲仍堅持鷹派立場。美聯儲主席鮑威爾表示,預計通脹在2023年與2024年不會回到2%的目標水平。多數決策者預計今年將再加息兩次,不排除連續加息的可能性,加息的時間和幅度將取決於經濟情況。

不過,仍有官員支持暫停加息。美國亞特蘭大聯儲主席博斯蒂克主張FOMC按兵不動即可;認爲美聯儲維持利率不變,可能也會看到抑制通脹繼續取得進展。

歐央行7月或繼續加息。歐央行行長拉加德表示,除非前景發生重大變化,否則7月將繼續加息。多位官員也表示支持繼續加息。歐央行副行長Guindos指出,7月加息已定,9月是否加息將取決於數據。歐央行管委Vasle也表示,若通脹仍然頑固,將需要更多次加息。歐央行管委Simkus表示,歐洲還沒有結束加息,不應排除9月加息的可能性。歐央行管委Kazaks認爲,歐央行絕不會在2024年上半年下調利率。

瑞典加息25BP。瑞典央行將基准利率上調至3.75%,並表示今年至少還將加息一次。

注:本文來自海通證券於2023年7月3日發布的《美歐:核心通脹壓力仍存——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

標題:海通證券:美歐核心通脹壓力仍存

地址:https://www.iknowplus.com/post/9970.html