美債轉向,美元“尚能飯否”?

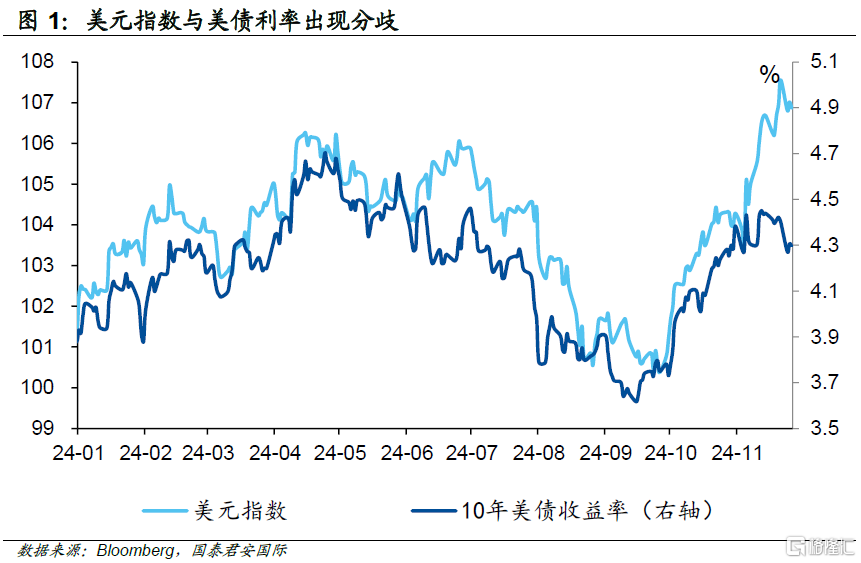

在特朗普交易的加持中,美元指數一路高歌猛進,並在近期脫離了利率的束縛。從下圖中,我們可以看出,10年美債利率與美元指數今年以來的走勢十分接近,但在近期出現了一定的分歧。美元指數一路向上並一度突破了107的關口,但10年美債利率卻在4.4%的關口遭遇阻力,一度下行至4.3%附近。

支撐美元走強的核心邏輯是美國經濟展望的一枝獨秀。由於特朗普的關稅威脅,市場對於歐元區2025年的經濟展望並不樂觀,但出於減稅等政策,卻對美國經濟看高一线。與此同時,美國候任財長貝森特的一系列言論也讓市場相信“強美元”政策符合美國的根本利益,這與此前萊特希澤提出的一系列“弱美元”觀點形成了反差。從交易員的心態而言,美元的強勢符合大邏輯,因此即使不一定看好美元,但也不愿意輕易做空,這成爲支撐美元的重要市場力量。

與此同時,貝森特也是造成美元和美債分歧的“罪魁禍首”,由於貝森特支持削減財政赤字,同時支持寬松貨幣政策周期,這讓市場相信中長期美債利率不至於失控,在一定程度抑制了由於特朗普當選帶來的“再通脹”預期。與此同時,貝森特的“死對頭”——美聯儲主席鮑威爾——似乎也在支持12月的繼續降息。隔夜公布的11月FOMC的會議紀要顯示,盡管部分委員認爲中性利率存在不確定性,但對於12月份的降息卻沒有太大的疑義。由於中性利率上行背後的根本動力仍然是特朗普新政——其減稅和關稅政策讓通脹預期擡頭——但相信在11月的議息會議上,委員們並沒有考慮過貝森特的赤字控制舉措可能帶來的對衝效應。因此,如果加上貝森特的影響,那么12月的降息似乎更加具有說服力。而明年1月是否繼續減息,相信並不是市場短期考慮的焦點。

另一個影響美元匯率的因素是歐元,歐元區經濟前景承壓,這讓市場燃起了歐洲央行在12月份降息50個基點的預期。但需要指出的是,如果美聯儲在12月不降息,那么歐洲央行降息25個基點可能仍然是較爲合理的。只有在美聯儲降息25個基點的情形下,歐洲央行降息50個基點,可能才顯得更加合適。從這個角度而言,市場一开始看到的是歐洲央行可能的大規模寬松,但很快也會發現,所謂的“大規模”也是相對於美聯儲而言。從這個角度而言,預期美聯儲不降息,而歐洲央行直接減息50個基點,可能是性價比最低的下注。

從下面這張圖中,我們可以發現,歐美利差已經達到近年來的峰值,而利差隱含的歐美匯率也基本上合理(如果不是非常充分的話),所以市場的整體交易顯得非常單一且極致。

基於以上的分析,市場再度面臨選擇的關鍵時刻,美債利率如果持續向下,那么美元匯率的下行壓力也會逐步顯現出來。中期視角而言,“強美元”仍然具有強邏輯,但短期頭寸過度累積,可能帶來的不是觀點的闡釋,而是風險的暴露。

注:本文來自國泰君安發布的《美債轉向,美元“尚能飯否”?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美債轉向,美元“尚能飯否”?

地址:https://www.iknowplus.com/post/170803.html