悄無聲息的,租賃市場又變了

真的不知不覺的租賃市場又悄悄變了

有段時間沒系統關注租賃了,2月的租賃市場還歷歷在目

3月市場的聚光燈也全部給了二手,2.6萬套的成交战績也確實是多年罕見

沒想到頭頂絢爛煙火之間,下面放火的不僅僅是二手

我自己觀察租賃有幾個非正規渠道

首先就是身邊做租賃的中介小哥,稍微講究的地方有兩點

得是核心區域作業中介、同時得是從業五年以上專門做租賃的“老”中介

其次就是遊走於市場邊緣的獨立執業的小中介

他們幾乎處於食物鏈末端,經常通過熟人或者小紅書獲客

最後就是大型機構的全市報告,這個大型機構在我這有且僅有鏈家

其他機構因爲規模和統計口徑問題,數據和市場經常會有出入...

總之這些渠道就像網絡一樣幫我隨時捕捉租賃市場的即刻變化

然而比較神奇的是最近這幾個條线都反饋了一個變化

一個有點超預期+又有點矛盾的變化

所以开始吧我們,去看看眼下這個租賃又怎么了這是

01

首先最近市場成交嚴重超預期

敲下上面這句我自己都不相信,畢竟我們對市場都有感知

但變化也確實就這么發生了

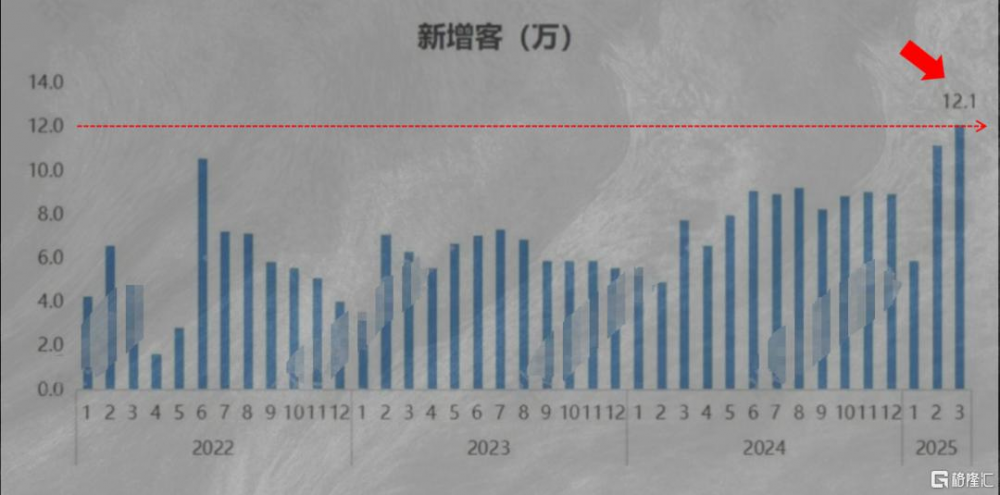

最先起變化的是看房人數,租賃的看房人數最近有點顛

長寧區江蘇路某位獨立經紀人說他最近平均每周都有4-5組客戶

相比去年底0-2組,以及去年同期的3組左右,4-5組是這幾年他客戶最多的時候

我前面說的獨立經紀人是資源末端並不誇張

如果連他們都可以如此,那其他的機構型中介人員你就想想吧

陸家嘴的租賃小哥跟我說,最近這段時間的看房人數是他從業以來(2020年)見過最多的

楊浦的租賃小哥說,他自己的看房客戶倒還好,但門店的整體看房人數差不多是去年同期的1.5倍

跳出這些獨立個體傳導給我的訊息,我去找了能代表全市場的數據

鏈家租賃機構統計了自己這個3月他們看房人數的量

也是從這個數據裏我讀出來一點前所未有

鏈家一家的租賃看房人數迎來了自己2022年以來的最高峰

鏈家的市佔在二手市場跟各位普及過,租賃世界裏它也是每月近2萬套的成交

要知道上海租賃市場每月新增租賃掛牌也才3-4萬套

所以你說它的數據不代表全市好像也有點說不過去

這可能也是爲什么連我身邊的獨立經紀人最近也忙成了陀螺

更重要的是,看房=成交

於是我又興奮的打开了跟他們的市場話匣子:开單了么最近

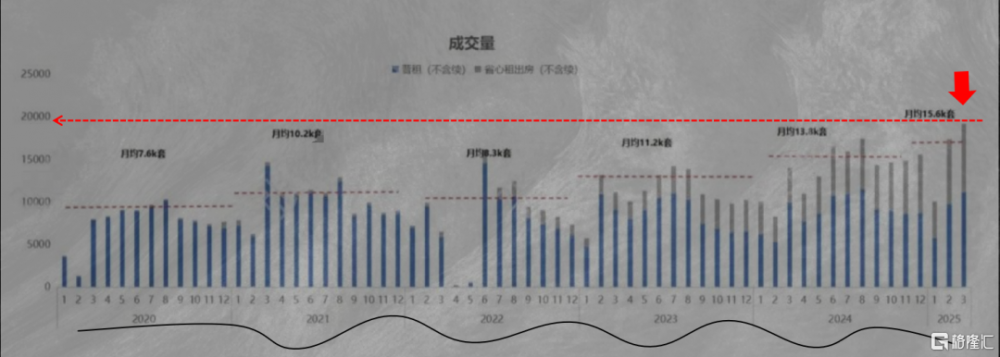

水漲船高,看房人數的驚人也帶來成交量的驚人

這方面是機構中介跑在前面

浦東濰坊的中介說前兩月因爲孩子上學,最近家長陪讀租賃太多太多

徐家匯的小哥說每年這時候都是租賃开單高發期,但今年要比去年多出至少30%

靜安這邊的小哥也說哪怕是月租>1萬的高端租賃开單量也好起來了

不過也許是租賃經紀人變多的關系,分攤到每個人頭上的並不多

但如果你去看門店开單、大區數據,它的量確實多過去年同期

我又對照了鏈家自己的开單

發現這又是個峰值,而且是近五年的峰值

同比去年同期整整多出了37%的訂單量

所以怎么說呢

無論是看房還是成交,最近的租賃在量上已經來到一個值得狠狠記錄的節點

02

但無情的說,爲什么我們感受不到呢

如果市場真的火,我們身邊肯定有人討論

就像住房限購政策每輪放开帶來成交量跳漲,街上從你身邊走過的人都有在說房子的,但這感覺我沒在租賃市場感受到

我覺得這跟經紀人變多後資源分流有關,不過更多有關的價格

我看有機構對於最近租金的環比漲幅的統計是1.4-1.9%

這是可以忽略不計的漲幅,而且不應該去看同比么

大虹橋2010後次新房三室戶型去年3月月租10000元/月,今年3月9000元/月

楊浦老公房兩室戶型去年3月租金6000元/月,今年租戶退租後再租就是5500元/月左右

就在老靜安老破小一室戶去年這時候租金在5000元/月,但今年在4500元/月

這樣的例子不勝枚舉,現在的價格對比去年同期下浮10%-15%是尋常

這件事在我們號上應該不是新聞,去年10月後我就分享過

比較沒想到的是每年10月的租金下浮後,都會在第二年反彈回來,但今年沒有

這背後中介面對房東的時候都會勸上一句

如果你的租戶要求降價的幅度不是特別離譜,那就答應吧

在這個珍惜租客的時代,拒絕租客的要求你可能要面對的是有點超預期的空置期、不得不再來一次的中介費

以及下一位租客更狠的砍價

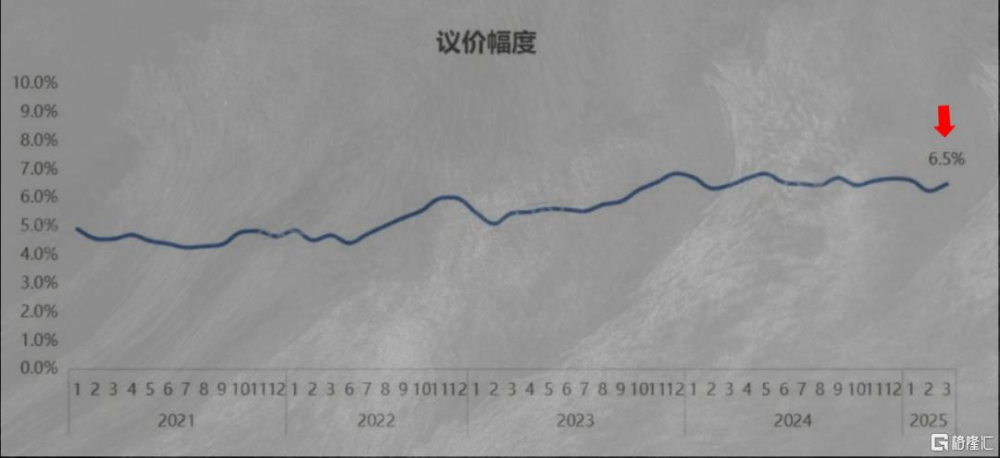

這還真不是开玩笑,帶着40米大刀的客戶不僅去了二手,也來了租賃市場

舉個剛發生不久的真實案例,浦東雲山路旁邊某小區,因爲是6號14號线雙軌交且一梯兩戶,租金相對抗跌

這裏的兩房去年租金在5600元/月,今年房東掛牌5600元/月+半個月免租,客戶兩次談價,第一次談到5100元/月,房東猶豫後電話中介說也可以

不過這時候租戶已經要價4800元/月,房東說最低4900元/月,一年的時間議價空間來到12.5%

這不是個例,今天租賃市場的議價空間已經來到6%+

顯眼的高位

所以上面發生的真實案例不會是個例,只會是群像

這背後到底是因爲什么

我不想叨叨什么大的背景,只想說具體原因

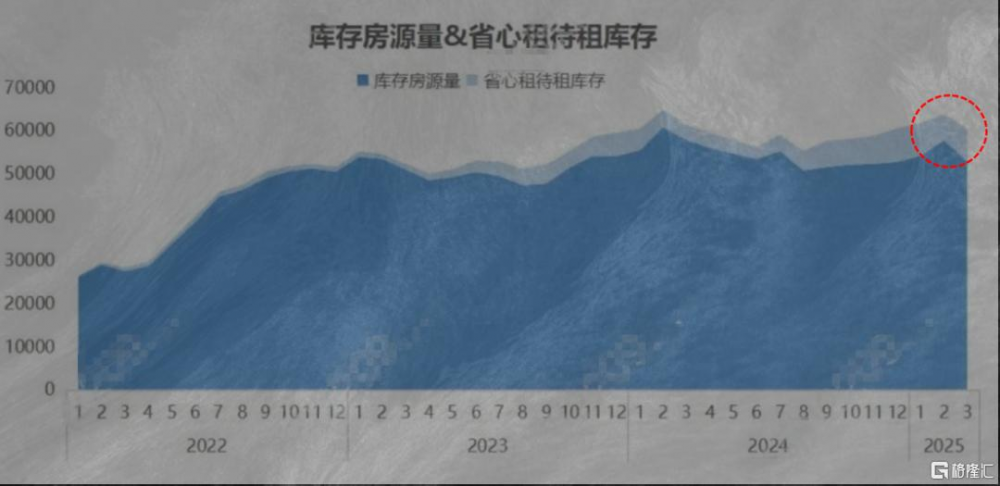

第一庫存是真的高

這是近兩年常態,但最近又來到歷史高位

庫存高的問題就不舊事重提了,由賣轉租的房源這件事也不再說了,雖然這倆是庫存高的主要抓手,還是想跟各位分享分享這些主流原因之下的一些新原因

以虹橋正榮府爲例,周邊新房進入交付期

以往只有幾家新盤,現在周邊的中建頤璟臺、蟠龍府....的成批交付

所以即使成交量來到新高,作爲房東你感受不到

第二,保租房也是原因,但老生常談了

而且講實話除了市區保租房有大戶型供應之外,改善型租賃保租房搶不了客戶

需要注意的是市場上商住項目的交付

這類產品以商住項目進入买賣市場,房東在买到後第一時間也是對外出租

不點名具體項目,但普陀區、陸家嘴、北外灘都不缺這類商住項目

所以市場就在這些老生常談+新興點狀的原因下

即使量再猛,也敵不過需求分流,也無法阻擋租金下滑

所以各位,眼前的租賃市場猶如江水滔滔,但水面之下江水有點刺骨

03

有些特徵也是沒想到的

大戶型租賃應該是這兩年租賃市場最痛的地方

於是當我看到最近大戶型租賃的變化還是有點意外,首先不是說價格起來了

價格沒起來,而是它的成交以及對它的需求提升了

最先讓我關注到這點的是一些點狀小區的大戶型

有的小區大戶型在這個3月的开單都快趕上去年半年的量

鏈家的全市數據也同樣佐證這點,一室和四室戶型的成交佔比在提升,一室戶是租賃市場硬通貨,那四室又是什么情況

在我市調案例裏,大戶型成交佔比的提升跟家長陪讀需求有很大關系

跟掛學區不同,陪讀往往是整個家庭租住

要么是全職媽媽陪護孩子日常生活,要么是祖孫三代同住,爸爸媽媽工作,祖輩負責孩子日常起居

以虹橋正榮府爲例,四室戶型的掛牌和成交主要是因爲這類客群

這也讓我們看到了租賃裏的季節性剛性需求,9月前也會有類似情況

同時外環外成交佔比也是值得關注的一件事

我把鏈家在這個3月量漲的區域做了個連連看

青浦-松江、普陀-靜安-徐匯、寶山-虹口的成交佔比還在提升

外溢是租賃需求的突出特點

這也是爲什么張江可以帶火唐鎮、漕河涇可以帶火古美

青浦-松江是市區上班族爲了尋求租金窪地的一路向西

普陀-靜安是黃浦、陸家嘴租賃人群外溢,寶山-虹口,也同樣是靜安和北外灘外溢人群的集中

租金預算下滑這件事的含金量還在提升

全市拉長時間线看整個外環外的租賃佔比也在不斷提升

三月尚且如此,那今年接下來的租賃市場也大概率會“遺傳”這一特點

這也讓我們回到02部分

對於各位房東而言,如果你的租戶提出降價的續租要求

只要不是太過分,都值得你考慮考慮

04

大概2022年开始我們加強了租賃市場的關注

這是鏈家單機構就可以月均近2萬套的成交,鏈家在租賃市場的市佔不敵二手买賣,所以你可以想象這背後整個租賃市場蛋糕到底有多大

這些萬套之一的背後是每個背井離鄉來大城市打拼人的臨時家

對於這個將近過半人口都來自外地的超一线城市來說,當萬套合而爲一的時候這就是全市最龐大的居住基本盤

對它的觀察多頻、多深都不爲過

而相比市場挑逗性言論我更愿意做的事,是具體

成交量高低、租金走勢、議價空間起伏...當我們呈現越來越多這些信息的時候

眼前的市場也會愈發透明可期

關於市場我還真想不到什么事是比透明更重要的

標題:悄無聲息的,租賃市場又變了

地址:https://www.iknowplus.com/post/214235.html