海通梁忠華:政策驅動,利潤改善

·概 要 ·

基數走低和政策驅動,利潤邊際改善。10月利潤當月同比跌幅較前月收窄,這主要是受去年同期基數下行、一攬子增量政策落地後基本面改善的影響。在所有行業中,政策利好的鋼鐵、建材、內需型消費等板塊利潤均邊際修復。從庫存和企業銷售情況來看,10月在政策驅動下,進入被動去庫階段。我們認爲,當前企業盈利狀況雖有改善,但其持續性有待觀察,如果下一階段穩增長政策繼續發力、更多增量政策出台,或帶動企業盈利繼續改善。

風險提示:外需超預期回落,穩增長政策效果不及預期。

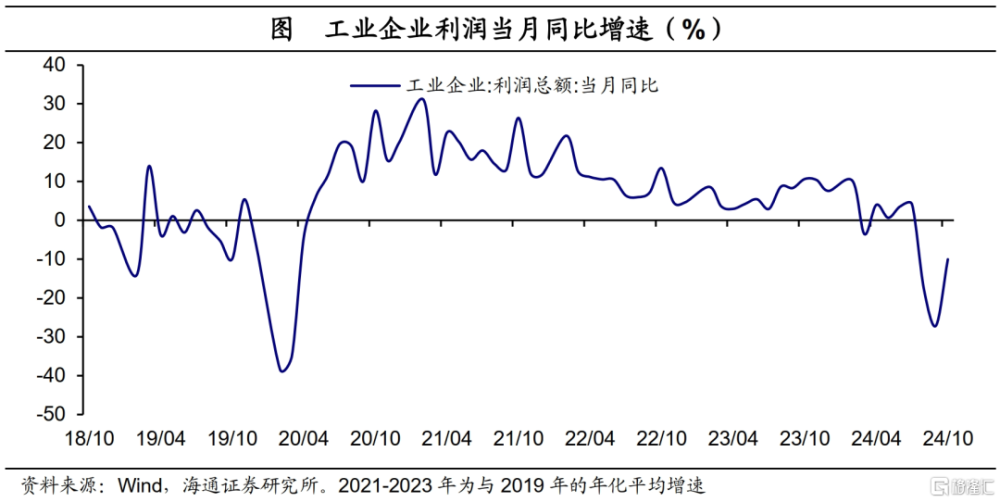

利潤跌幅收窄。2024年1-10月規上工業企業利潤累計同比增速爲-4.3%,較前一月的-3.5%進一步回落,從當月增速來看,10月利潤同比下降10.0%,跌幅較前一月明顯收窄,不過,這主要是受到去年同期基數走低的影響,整體企業盈利狀況仍較一般。

從影響因素來看,量價齊跌,利潤率跌幅收窄是利潤邊際修復的主要原因。量對利潤的貢獻再度小幅走低,10月規上工業增加值同比增長5.3%,較前一月小幅回落0.1個百分點。價格對利潤的拖累連續第三個月擴大,10月PPI同比增速爲-2.9%,這主要是受高基數影響。隨着穩增長政策落地見效,下階段量、價上行的可能性較大。10月營收利潤率累計值爲5.29%,止跌回升,但絕對值仍爲近年同期的最低值,當月值升至5.44%,同時由於基數的小幅走低,同比跌幅明顯收窄,這對利潤有較強支撐。從影響利潤率的因素來看,雖然單位成本小幅回升,但單位費用明顯下降,整體利潤率因此得以有所改善。

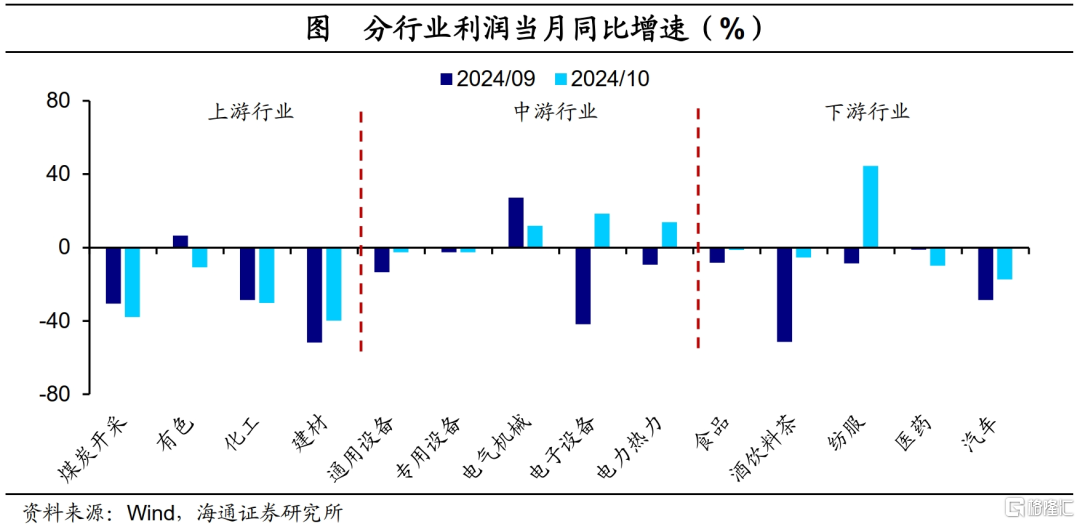

上遊利潤佔比有回升。我們對15個重點行業的當月利潤按上、中、下遊進行分組加總,10月中遊行業利潤佔比繼續回落至48.5%,下遊利潤則回落至21.1%的相對低位。上遊利潤佔比則有明顯提升,利潤佔比從前一月的24.0%升至30.5%。

從具體行業來看,大部分行業利潤增速回升,鋼鐵、建材、內需型消費等政策受益行業回升幅度最大。上遊行業中,鋼鐵行業利潤增速大幅回正,建材行業利潤也邊際改善,但煤炭、有色、化工等行業增速仍有小幅回落。中遊行業中,電氣機械行業利潤漲幅回落,專用設備則與前月基本持平,其他行業利潤增速均有回升。下遊行業中,除醫藥行業利潤增速回落,其他行業增速均有回升,這一方面也是受益於促消費政策,另一方面“雙11”的前置也對下遊消費行業有一定支撐。

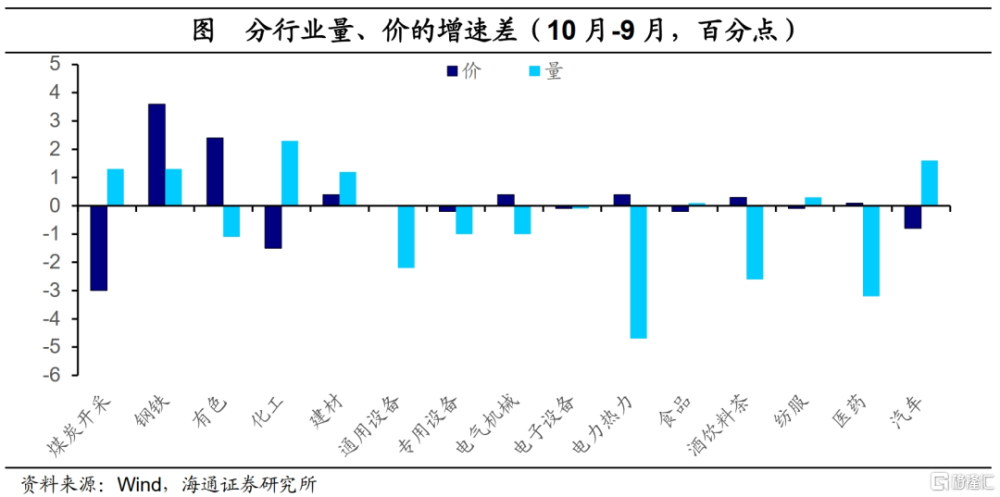

從各行業的利潤驅動因素來看,利潤率影響較大,鋼鐵、建材量價利潤率均回升。上遊行業中鋼鐵、建材量價利潤率齊升,使得利潤邊際改善幅度最大,這主要受益於國內穩增長政策落地後,基建、地產領域等相關需求有所修復、黑色系價格回升,且上遊原材料價格如煤炭下行,使得利潤率大幅改善。而其他上遊行業中煤炭和化工價格回落、有色產量回落,疊加利潤率邊際走低,使得其盈利狀況表現一般。中下遊行業中,除電氣機械、醫藥外的行業利潤率均邊際改善,這是導致盈利狀況分化的主要原因,利潤率邊際回落的電氣機械、醫藥,其盈利狀況不佳,其他行業利潤增速或持平或改善。

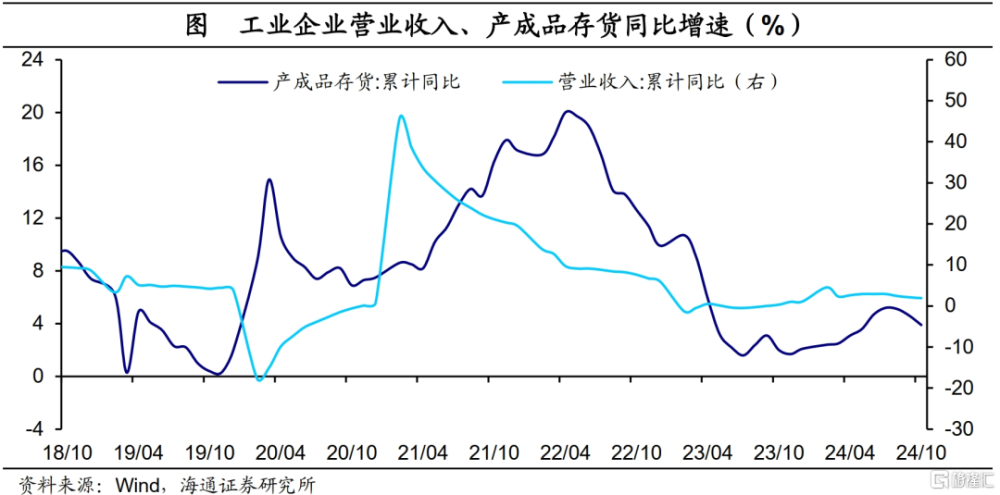

連續第三個月去庫。1-10月工業產成品存貨增速爲3.9%,較1-9月的4.6%繼續回落,連續第三個月去庫。企業營收1-10月累計同比增速爲1.9%,較1-9月小幅回落,不過10月單月營收同比增長0.2%,增速由負轉正。這反映,在一攬子增量政策落地後,需求端有所改善,或驅動企業進入被動去庫階段,如果這一趨勢得以持續,或反映經濟運行狀況向好。

基數走低和政策驅動,利潤邊際改善。10月利潤當月同比跌幅較前月收窄,這主要是受去年同期基數下行、一攬子增量政策落地後基本面改善的影響。在所有行業中,政策利好的鋼鐵、建材、內需型消費等板塊利潤均邊際修復。從庫存和企業銷售情況來看,10月在政策驅動下,進入被動去庫階段。我們認爲,當前企業盈利狀況雖有改善,但其持續性有待觀察,如果下一階段穩增長政策繼續發力、更多增量政策出台,或帶動企業盈利繼續改善。

風險提示:外需超預期回落,穩增長政策效果不及預期。

注:本文來自海通證券於2024年11月27日發布的《政策驅動,利潤改善——10月工業企業利潤數據點評(海通宏觀 梁中華、李林芷)》,證券分析師:梁中華 S0850520120001、李林芷 S0850524050002

標題:海通梁忠華:政策驅動,利潤改善

地址:https://www.iknowplus.com/post/170806.html