2025年展望:布局之招與破局之道

展望2025年的宏觀經濟與政策,我們認爲存在貫穿始終的兩大看點:一是特朗普上任後在經貿領域的布局之招;二是中國走出外部不確定性的破局之道。前者的關鍵在於認清“加徵關稅”這張明牌背後的“已知的未知”;後者的核心則是中國如何通過有效拉動內需擺脫低通脹。

1、布局:特朗普明年會如何出招?

2025年全球經濟和外部環境最大的變數,就在於特朗普歸來之後的布局,以及由此帶來的變局。從前期的人事提名和政策准備來看,“特朗普2.0”所帶來的短期衝擊可能比“特朗普1.0”任期更大,我們認爲至少有三個方面值得關注:

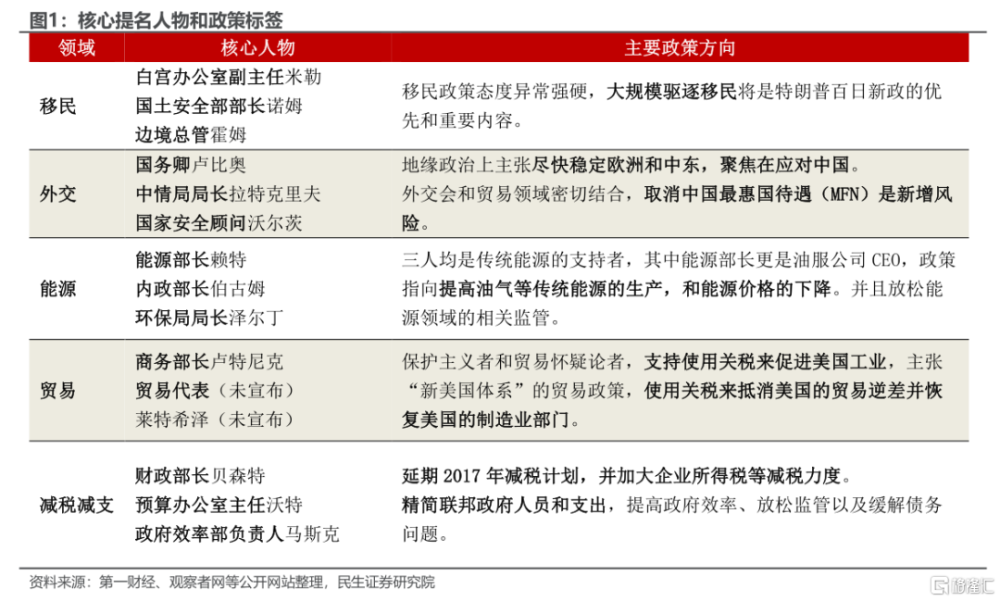

一是人事任命更快,意味着政策或將以組合拳的形式更快出台。今年勝選後的15天內,特朗普提名了16個內閣成員,遠快於2016年同期的5個。而且結合特朗普的競選宣言和人事安排,其實能夠非常迅速和明確找到特朗普在各個領域的施政重點。例如在移民領域進行嚴控和大規模驅逐;在外交領域或更加聚焦中國;在經貿領域更加注重關稅的使用,以及在財政方面,要減稅和減支兩手抓。

而且很重要的一點是,這些政策可能會在明年同步、快速推進,而不是像上一任期那樣,有一個很明顯的先內後外的重心變化——2017年主要是減稅,2018年及之後才逐步轉向移民、關稅等政策。而這種迅速、求變的組合拳對於美國和全球經濟的衝擊無疑會是巨大的。

二是對華收緊和加徵關稅可能會來得比較快。特朗普在今年提及對中國加徵60%關稅、取消中國最惠國待遇、對從墨西哥進入美國的汽車徵收200%的關稅等措施。

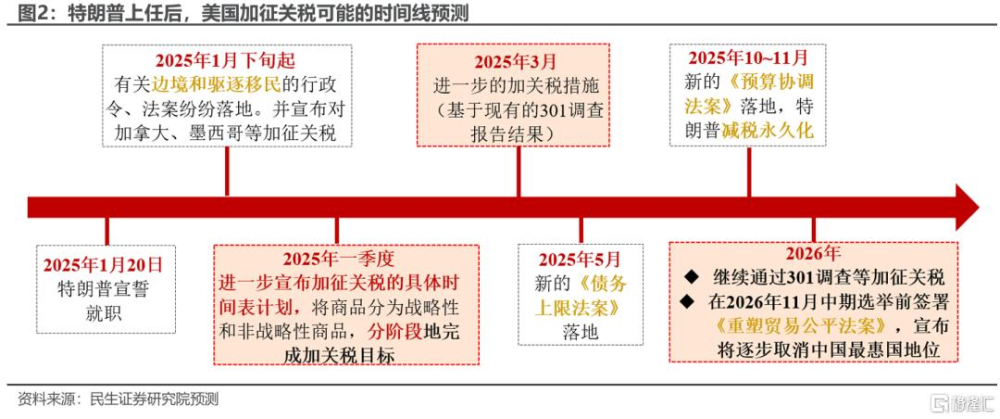

我們預計,美國或最快從明年一季度开始,逐步實施加徵關稅的計劃。當地時間2024年11月25日,特朗普表示其將在上任第一天就宣布對加拿大、墨西哥以及中國加徵關稅,打響了關稅政策的“第一槍”,我們預計後續可能還會針對中美之間的其他問題,進行相應的關稅調整,例如第一階段協議,中國市場准入以及中美貿易逆差等問題。在2025年一季度特朗普有可能進一步宣布加徵關稅的分階段實施的計劃,2026年中期選舉之前落地新的貿易法案來重新定義中美貿易關系。

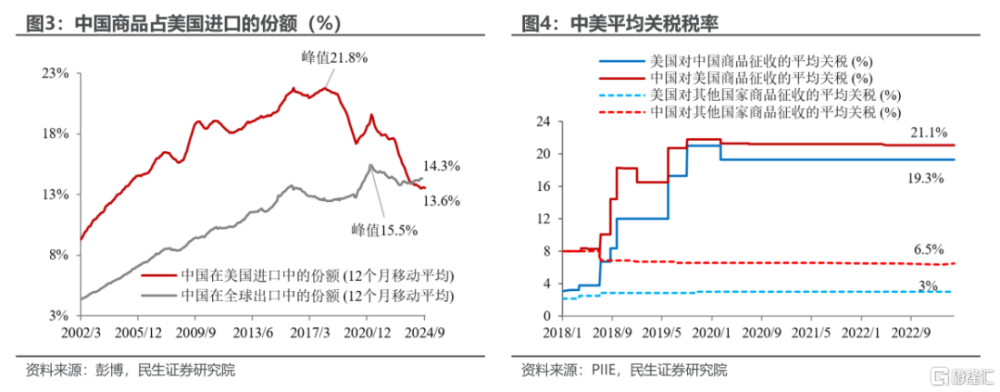

當前美國對華商品徵收平均關稅稅率約19%,我們預計明年提升的幅度可能在20%左右(即平均關稅稅率升至40%附近),明年直接提升至60%的概率較小。商品順序上,預計明年優先加徵战略性商品(例如芯片相關、關鍵礦產等);而非战略性商品(尤其是對美國國內通脹影響較大的)的關稅調升或根據情況緩步推進。

三是美聯儲明年暫停降息的風險在上升,這可能會直接影響到國內應對政策的布局。對於2025年特朗普的政策力度,我們預計基准率情形是:1)驅逐非法移民的實施力度有限(一年驅逐50~100萬人),2)2025年美國對華商品徵收的平均有效關稅稅率提升約20個百分點至40%。3)減稅永久化的法案順利通過。

這一基准情形下,我們預計美國實際GDP增速在2024和2025全年分別爲2.5%和2.0%;失業率受益於驅逐非法移民維持在4.5%以內的低位;通脹環比增速從當前0.2%的水平到2025年Q3達到0.4%附近,考慮到基數效應,CPI同比增速呈“V型”走勢,在2025年中降至2.0%附近、2025年末回升至3.4%。

由於失業率低位、且“再通脹”風險並不大,我們預計美聯儲在今年12月降息後,明年或還有2-3次降息,下半年美聯儲可能暫停降息(當然這可能並不意味着本輪降息周期就此結束,2026年仍有繼續降息的可能)。這對於明年中國如何安排內外工具來應對特朗普衝擊,提出了更高的要求。

我們認爲,有了上一輪貿易衝突的前車之鑑,加上對於疫情後經濟運行規律的認知,中國正在不斷完善政策的“學習曲线”:經濟將更加注重名義增長的回升、如何下好財政的“先手棋”則是破局的關鍵。

在外部不確定性加劇的背景下,2025年中國經濟的核心矛盾在於如何有效拉動內需和促進外貿多元化,扭轉市場的預期和增強私營部門的信心。政策的破局尤爲關鍵,從當前來看,存在兩種角力的思路:

第一種思路立足以我爲主的先手棋。即無論外部環境如何變化,必須用強有力的政策信號改變低通脹,這就需要在擴大內需和供給側改革上形成組合拳。

第二種思路青睞相機抉擇的後手棋。即考慮到外部風險的長期性,政策應留有余地以備不時之需,以階段性(兩個季度內)托底經濟爲重,擇機再加碼。

哪一種思路更合理?由於當下中國經濟較“特朗普1.0”時期非同日而語,我們認爲一方面應汲取特朗普第一任期的貿易衝突的經驗;另一方面也要認清近年來(尤其是疫情後)中國經濟的運行規律。

2、應對貿易衝突的三點經驗

回顧上一輪特朗普在全球發動貿易衝突的對華影響,我們認爲如下三點經驗對未來的應對是有參考性的。

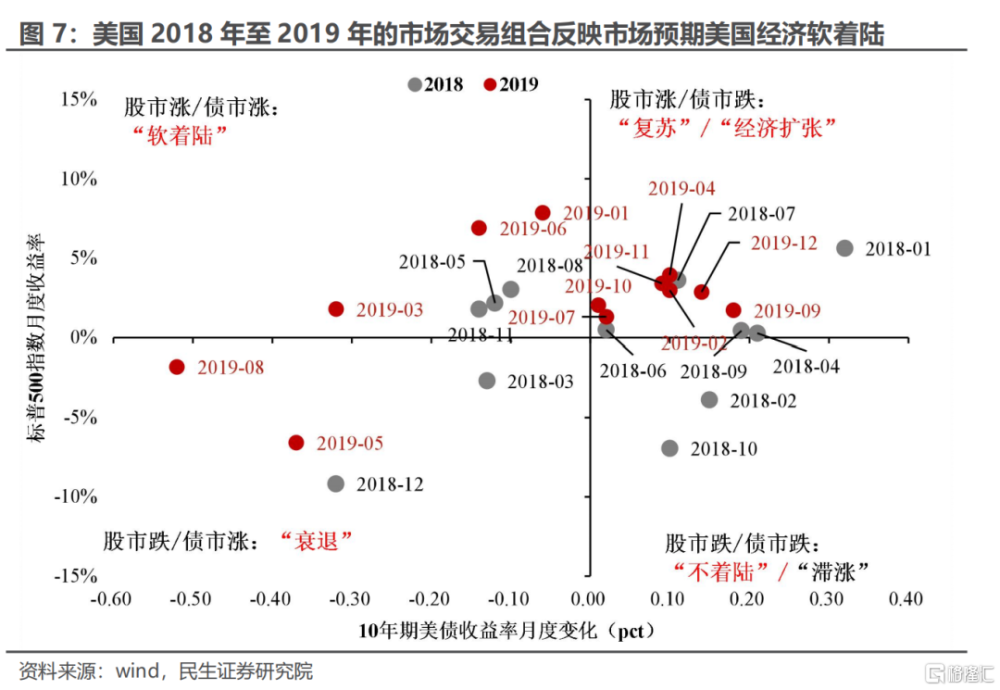

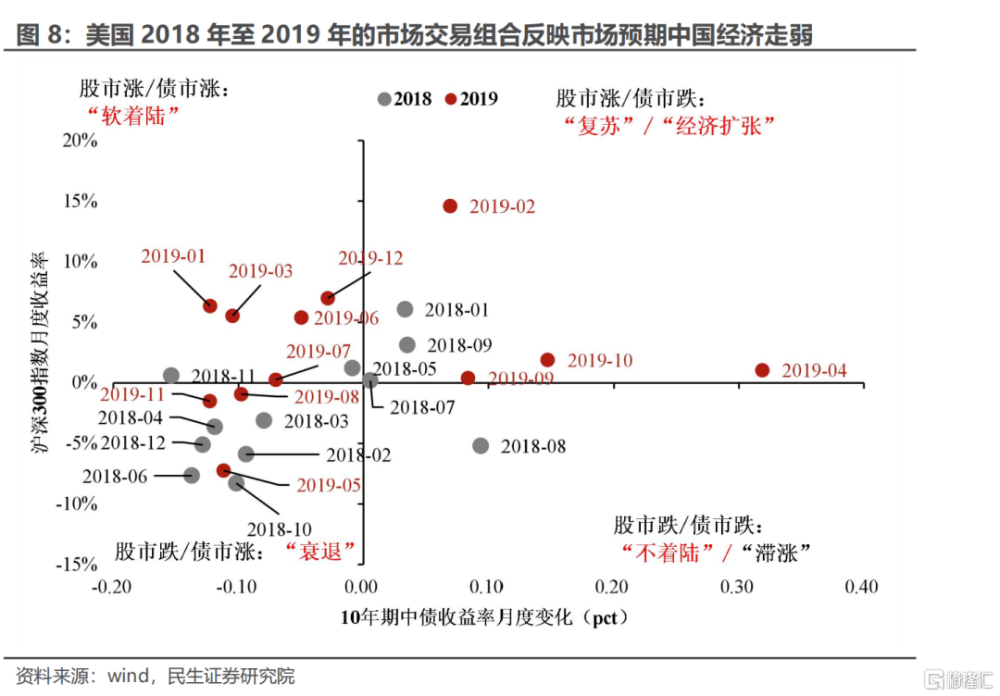

一是立足於穩定內需的基本面,有利於避免預期的自我實現,從而變被動爲主動。上輪貿易衝突期間,美國持續加碼關稅政策的“底氣”就部分來源於其扎實的內需與強勁的基本面(2018-2019年美國市場組合多爲“股市漲、債市跌” 或者“股市漲、債市漲”,反映市場預期美國經濟軟着陸)。而國內來看,2018-2019年基本面預期一旦轉爲被動,可能難以僅憑政策應對就完全扭轉。

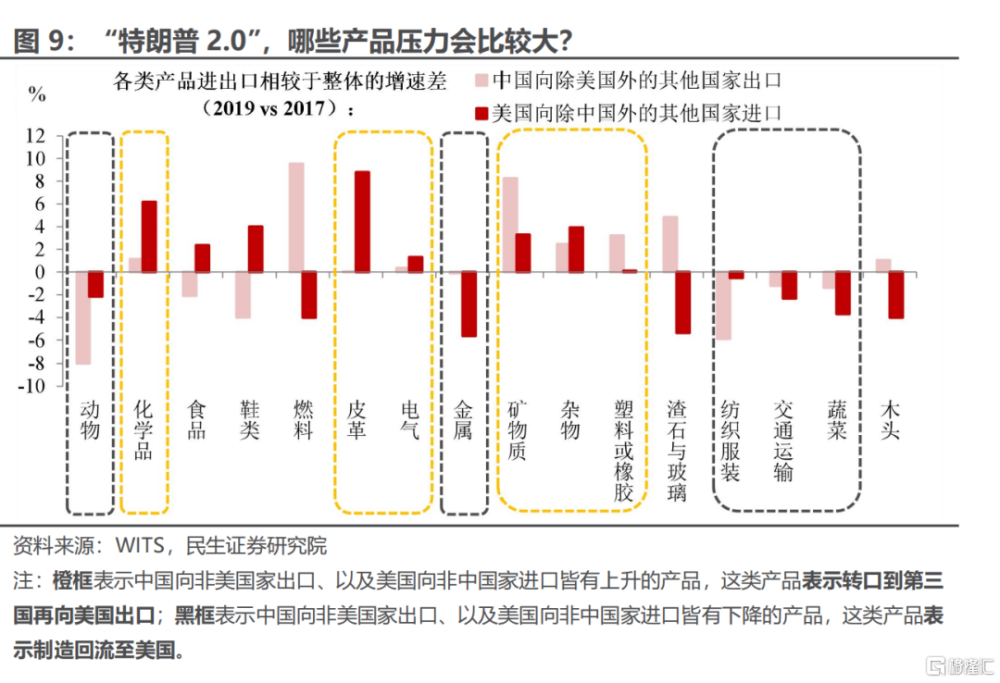

二是,出口商可以通過不同方式騰挪空間來緩解衝擊,但未來轉口和美國制造業回流相關產品會更受影響。2018年中美貿易衝突期間,通過第三國轉口、或是开拓新市場的產品其實收獲了“正反饋”。但“特朗普2.0”所面臨的情況可能與此前不同,或有兩類產品的騰挪空間會受到較大衝擊:

第一類是通過轉口貿易來規避美國關稅和制裁的產品,若美國後續實施更精准打擊、或是對所有國家加徵關稅,那通過第三國轉口這一出口路徑也會變成“死路”。這一類產品多爲大宗商品和部分勞動密集型產品,如塑料、橡膠等,它們加工復雜程度相對較低,供應商更容易被替代。

第二類是制造回流至美國的產品,在特朗普強調加速制造業回流的情況下,這部分產品出口機遇將變少。這一類產品大多集中在農產品或技術密集型產業,包括肉制品、蔬菜、交通運輸等。

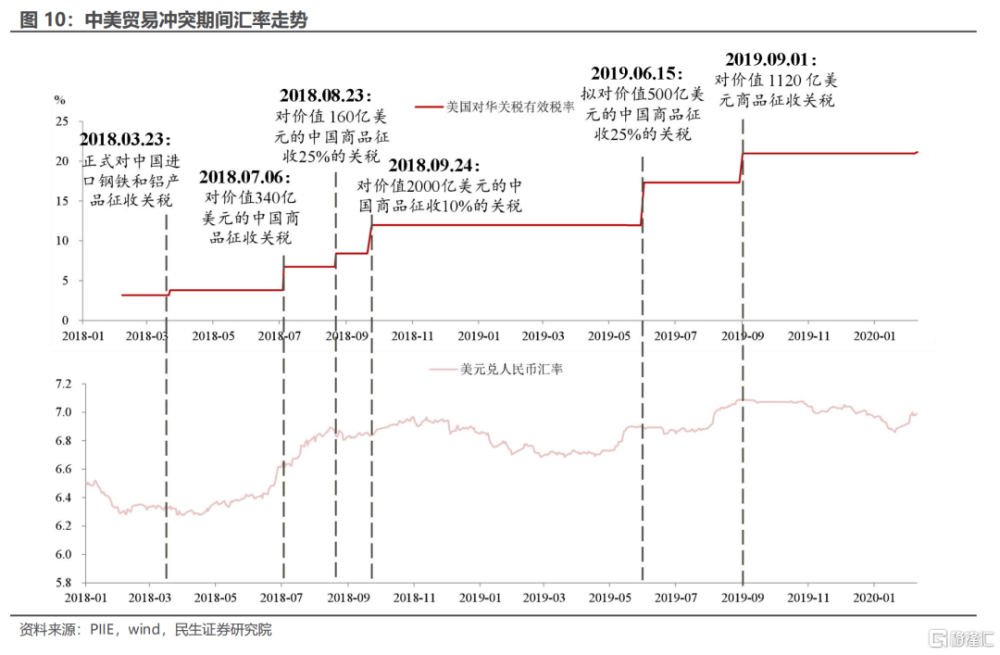

三是,匯率貶值雖然可以一定程度對衝關稅,但初始水平很重要,跟隨式的被動貶值往往強化貶值預期。回顧上一輪貿易衝突,2018年初人民幣匯率並沒有的明顯的貶值趨勢,更低的初始水平賦予了匯率一定的貶值空間:隨着2018-2019年的5次關稅加徵,人民幣兌美元貶值11%到7.1,相當於抵消了美國加徵關稅稅率的60%以上。

但本輪不可同日而語。人民幣在2023年4月至今已經歷多輪走弱,共貶值5%至7.2水平,考慮當下的起點已經較高,關稅造成的貶值預期可能被放大,因此被動式的跟隨策略可能已經不再適用。央行這次或需要“未雨綢繆”,更多地使用逆周期因子等工具,兼顧匯率貶值的幅度與節奏。

3、當下中國經濟的運行規律

以史爲鑑,我們認爲面對“特朗普2.0”時期的貿易衝突,當務之急是政策應對上要有“底氣”,這同時也需要總結當下中國經濟的運行規律,在關稅衝擊到來前未雨綢繆。

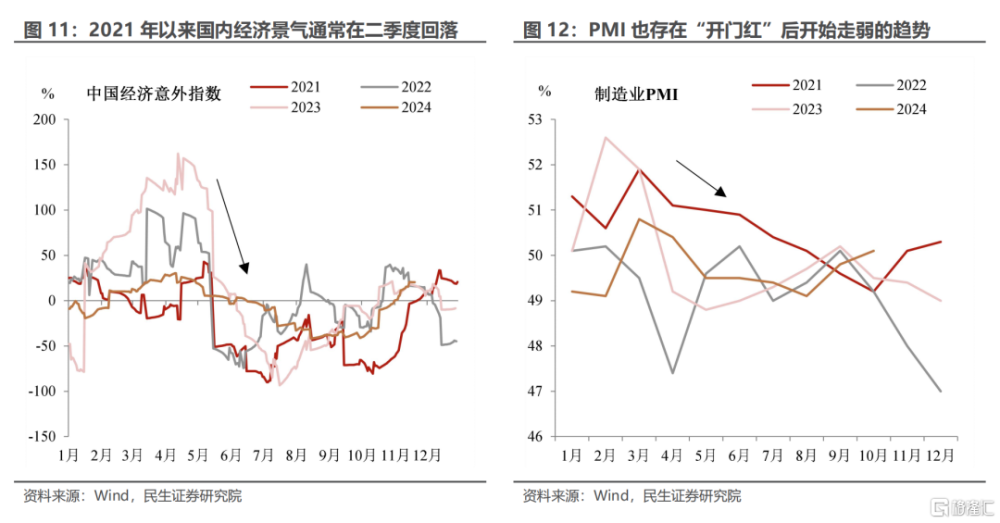

近年來(尤其是疫情後)中國經濟通常在一季度“开門紅”後回落,而後在走勢上也是“易下難上”。探究其背後的規律,我們認爲涉及到政策脈衝、出口慣性和地產下行這三個方面:

其一,政策脈衝後進入“真空期”,經濟一季度後趨於回落。經濟“开門紅”的趨勢變得愈發明顯,背後主要有“兩股力量”推動,一是近幾年政策集中在年底發力、其帶來的經濟脈衝效應於次年一季度釋放;另一方面是由於开年地方大多將項目前置。

但年中的政策“真空期”,導致經濟高景氣度的持續性不足。至少從近三年GDP季調後環比的走勢來看,經濟都在“开門紅”後出現回落,包括多在二季度走弱的PMI也證明了年中實物工作量落地情況變低。“开門紅”的宏觀开局已經容易形成噪音,而將經濟的高景氣度延續離不开政策的適時、適量推出。

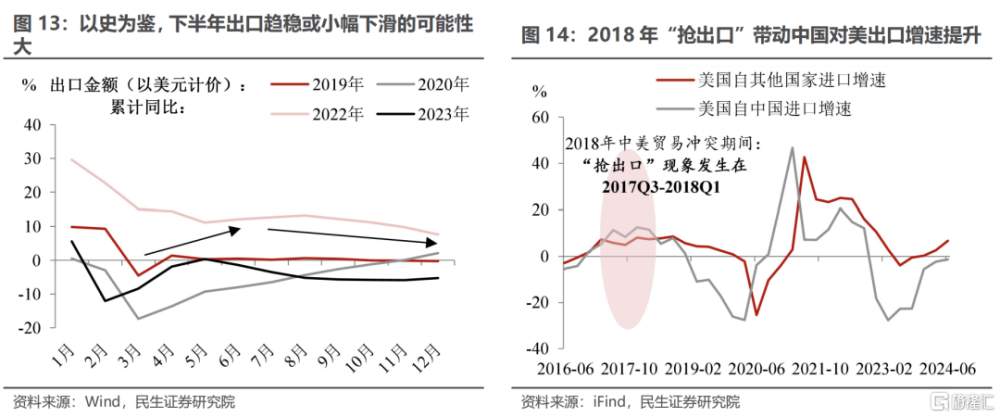

其二,出口通常上半年穩中有進,但下半年易穩難進。通常在一季度春節擾動的背景下、出口增速波動會比較大,不過隨後大多年份二季度都伴隨着出口增速的回升,但下半年出口趨穩或小幅下滑的可能性較大。展望2025年,出口“先揚後抑”的走勢或被放大:

“先揚”是因爲在美方可能分階段對華加徵關稅,上半年可能會存在“搶出口”的現象(如2017Q3-2018Q1期間我國對美出口增速明顯快於別國);而“後抑”是因爲隨着時間越往後推移,關稅的稅率或逐步升高,尤其是下半年、臨近年末,美方很可能會兌現取消中國永久正常貿易關系的承諾,出口的承壓會越來越明顯。

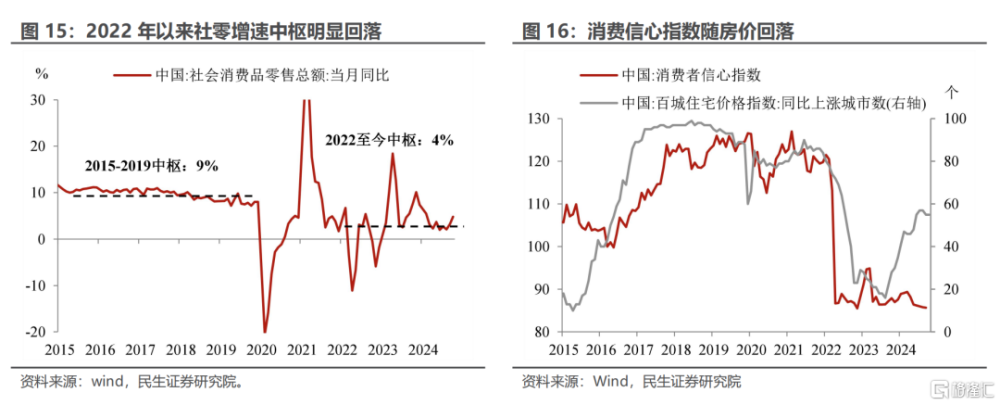

其三,房地產持續下行拖累了消費增速回升的中樞。2015-2019年社零增速的中樞在9%左右,而2022年以來則大幅降低至3-4%。究其原因,一是與地產相關的消費品分項直接佔到限額以上社零的7-8%,並在2022年以來其零售額同比增速長期爲負,拖累整體社零;二是房價的走弱損傷了家庭資產負債表並影響了居民的消費傾向。

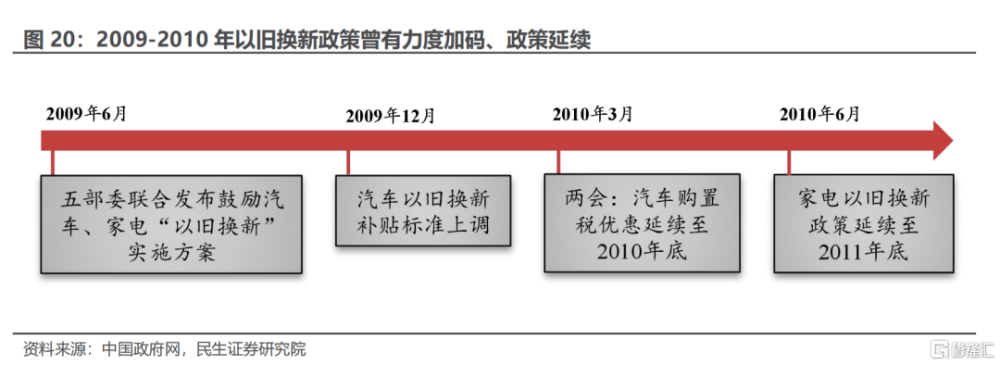

因此只要地產下行之勢難以扭轉,政策就有必要着眼於地產之外的消費,並以更大力度對衝。從今年來看,政策的短期答案是汽車與家電“以舊換新”。而着眼長期,改善收入與就業、穩定居民的社會保障可能是擴大內需更關鍵的抓手。

4、經濟和政策的破局之道

結合上述經驗和規律來看,我們認爲相對於歷次應對外部衝擊和經濟下行,當前政策的“學習曲线”日趨成熟,這也意味着政策下好“先手棋”比“後手棋”更爲重要,這並不排斥針對每一種情形的關稅衝擊做好預案,但“以我爲主”,擴大內需這一基本盤是不受制於外部環境的。因此,即便貨幣政策由於匯率約束有可能成爲“後手棋”,但財政政策下好“先手棋”是重中之重。

在此背景下,我們預計2025年官方的實際GDP目標將繼續定在5%左右,預算赤字率擴大至4%附近,特別國債和地方專項債的發行規模分別增加至2萬億和4.5-5萬億。同時,相對於實際GDP增速,官方隱含的另一個更重要的政策目標是名義GDP增速向實際GDP增速的收斂。

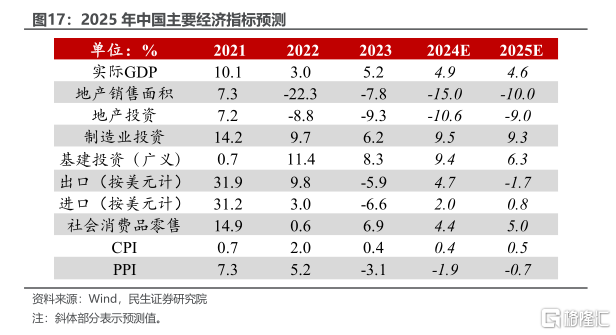

圖17展示了我們對於2025年GDP的預測,雖然目標在5%左右,但由於潛在的關稅衝擊和經濟結構的轉型,我們認爲實際執行中的底线思維將更加明確,即目標偏低度在0.5個百分點的範圍內(不低於4.5%)亦是可接受的,因此我們預測全年實際GDP增速爲4.6%。同時,由於關注到名義GDP與實際GDP增速的背離,我們預計無論是供給端還是需求端的政策都將更聚焦於這一點,以推動名義GDP增速逐季回升,扭轉居民和企業的低通脹預期。

從GDP的組成來看,出口何時拐點?房地產能否止跌回穩?消費有多大後勁?構成了我們預測的三大看點:

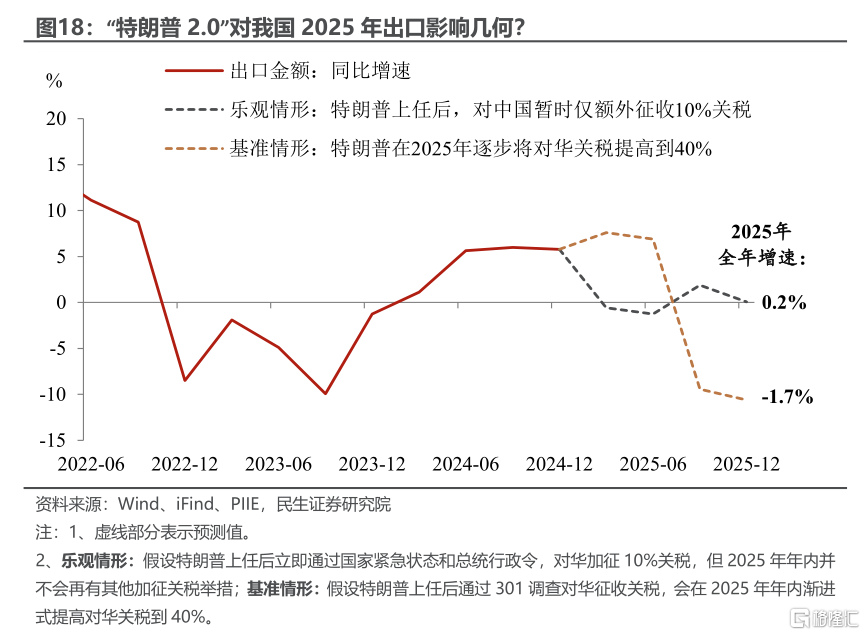

出口:“先揚後抑”趨勢或被放大,上半年與下半年形成對衝。2025年美方加徵關稅節奏可能比競選宣傳時說的“60%”要溫和很多,從目前看“60%”情形出現的概率在下降。假設在基准情形之下,2025年上半年出口上升空間與2018年“搶出口”期間相似;下半年美國對華加徵20%關稅、整體稅率達到約40%的水平。那么我們預測,2025年出口增速可能從上半年的7.2%跌至下半年的-10.0%,致使全年出口增速約爲-1.7%。前文已經提到,比起2018年,當前匯率主動貶值的空間較小,因此人民幣大幅貶值以緩解出口壓力的可能性不大。

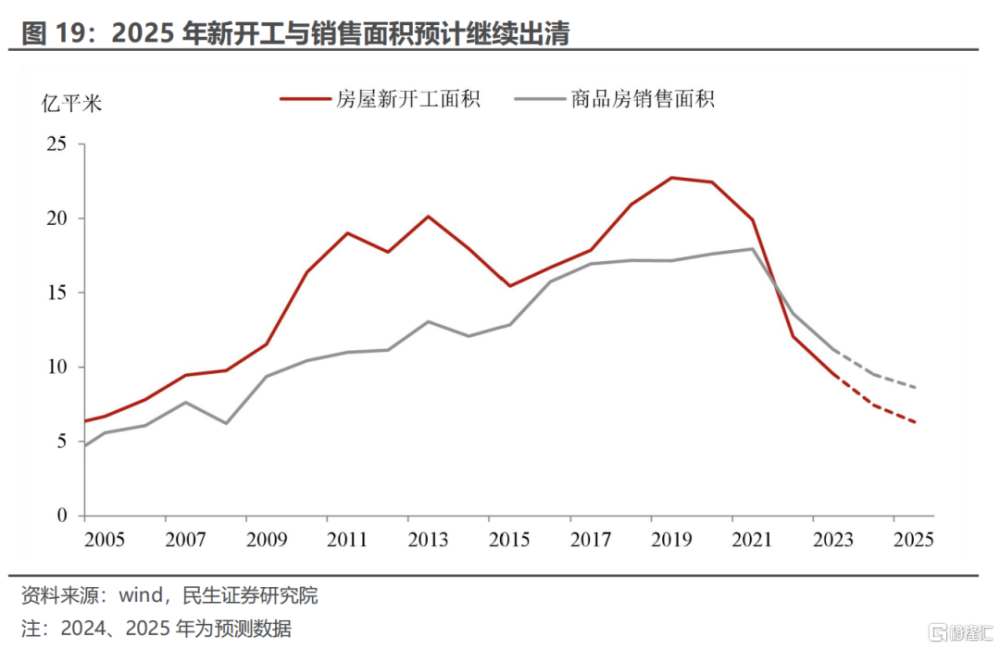

地產:投資延續出清,房價顯著分化。一是根據目前政策的重點主要集中於保交樓(白名單),並提出“嚴控增量”,我們認爲2025年地產竣工面積小幅回暖,但難以彌補新开工面積繼續回落帶來的投資缺口,預計2025年地產投資繼續回落9.0%;二是未來專項債支持收儲改造保障房項目,或仍受到租金收益率、項目盈虧問題而推進偏緩,我們預計明年地產銷售面積與非一线城市房價均繼續回落10%,但隨着房貸利率進一步放松,房價有望在一线城市的二手市場初見企穩跡象。

消費:“以舊換新”再加碼鞏固成色。相比出口和投資,消費可能是明年衆多不確定性中相對的“確定性”,參考2009-2010年促消費政策的中途加碼與接續,本輪“兩新”政策有望在明年兩會前後落地加碼,並延續至2025年底。規模上,我們預計明年以舊換新的資金支持可能擴容至5000億元以上,若依據2023年1.06的財政消費乘數,則對應拉動全年社零1.1個百分點以上,支撐2025年社零同比增速上行至5.0%左右。

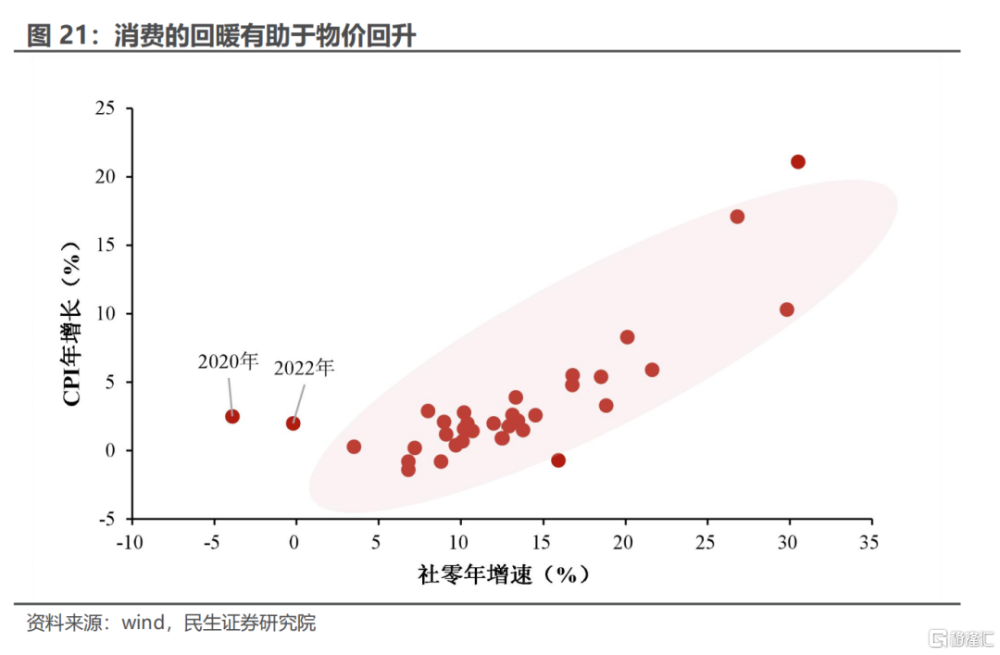

同時,促消費的意義還在於提振物價,推動GDP的“名實相符”。根據歷史上社零與CPI走勢同步的特點,明年社零5.0%左右的合意增速可對應0.5-1.0%的CPI增速,從而有望在明年扭轉2023年二季度以來GDP平減指數連續爲負的局面。

在上述邏輯下,我們認爲2025年財政政策將作爲擴內需的“先手棋”。2025年將踐行“中央財政還有較大的舉債空間和赤字提升空間”這一舉措。正如我們此前的財政系列報告中所述,財政加力可能遵循的是“兩步走”原則,即先對微觀主體的資產負債表進行修復、後开始正式刺激內需。2024年大規模化債政策落地、修復地方資產負債表之後,2025年正值中央財政加大“舉債空間和赤字空間”的好時機。

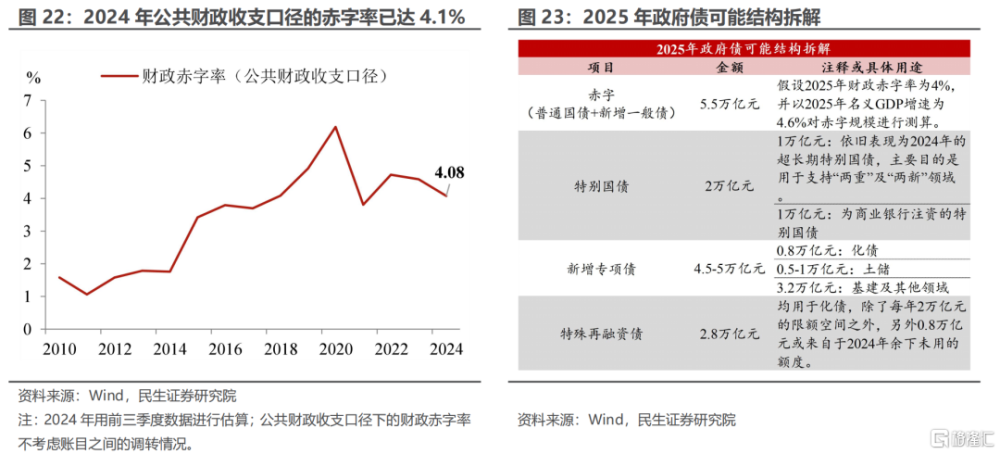

我們認爲將官方財政赤字率提高至4%左右是可行之舉。一方面,在不考慮账目之間相互調轉的情況下,2024年前三季度公共財政收支已形成了4.1%的赤字率。另一方面,本着藍佛安部長所說的“大錢大方、小錢小氣”原則,2025年成爲政策重心的“惠民生、促消費”更需要“集中財力辦大事”,但今年將隸屬於政府性基金預算、對項目收益有要求的特別國債投向“兩新”其實已是“超綱”,2025年財政若想加大對養老、生育等領域的支持力度,或更多需要通過發行普通國債爲財政支出予以支撐、而非特別國債。

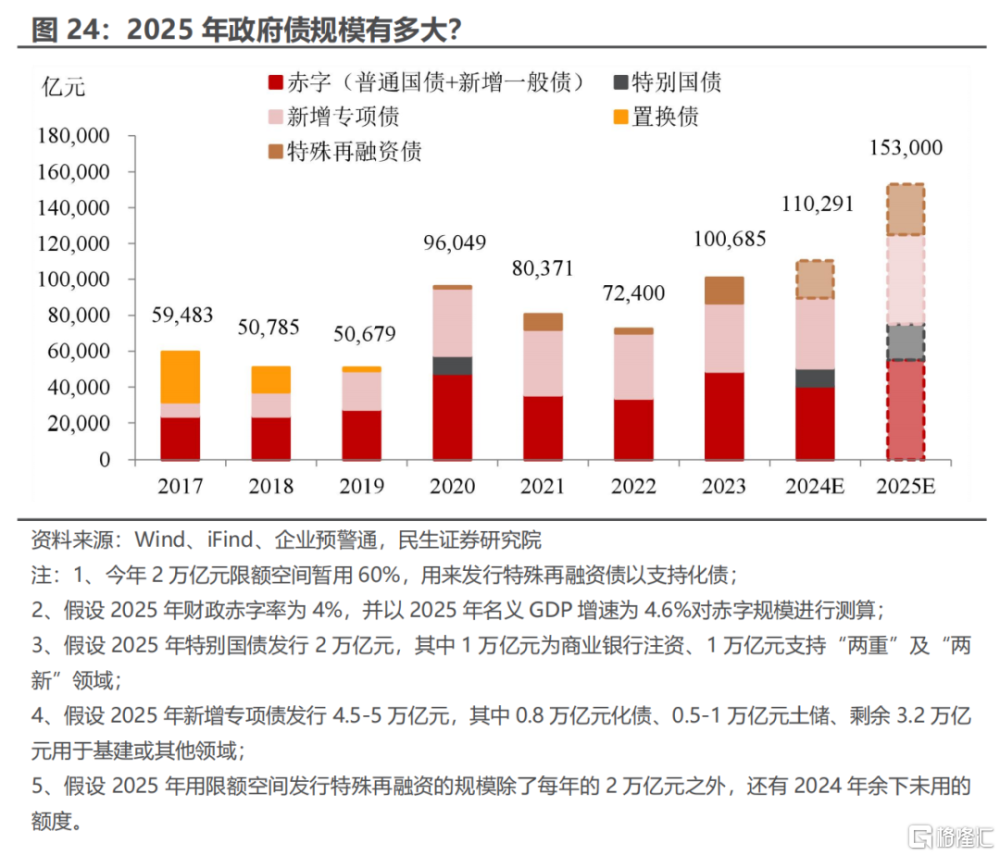

2025年政府債規模很有可能從11萬億元跨越到15萬億元。除了4%的財政赤字率,我們認爲還有的幾項財政工具爲:(1)2萬億特別國債(其中1萬億元依舊爲投向“兩重”、“兩新”的超長期特別國債,還有1萬億元爲商業銀行注資);(2)4.5-5萬億元新增專項債(其中0.8萬億元用於化債,0.5-1萬億元用於土儲,其余3.2萬億元用於支持基建及其他領域);(3)2.8萬億元特殊再融資債(其中0.8萬億元來自於2024年剩余未使用的限額空間)。綜合來看,2025年政府債規模或達到15.3萬億元,比2024年新增4.3萬億元。

貨幣政策方面,2025年在內外平衡中,匯率的“重新校准”將是關鍵,核心問題在於如何在匯率的約束下配合財政下好“後手棋”。今年9月中美同步寬松已經反映了匯率目標仍是央行政策重要考量,但是在關稅新因素的影響下,匯率“穩定”的標准肯定是變化的,因此匯率的”重新校准“對於明年貨幣政策的空間十分關鍵。

什么時候“重新校准”?最早很可能在第二季度。首先明年3月可能是美國加徵關稅的最早時點,且美聯儲大概率仍在降息周期,匯率與貨幣寬松均有一定調整的空間。其次內部而言,經濟在二季度存在降溫的“慣性”,相比“稍晚”的2024年三季度政策重新啓動,我們認爲2025年在關稅的壓力下,貨幣政策的“破局點”前置到二季度是很有必要的。

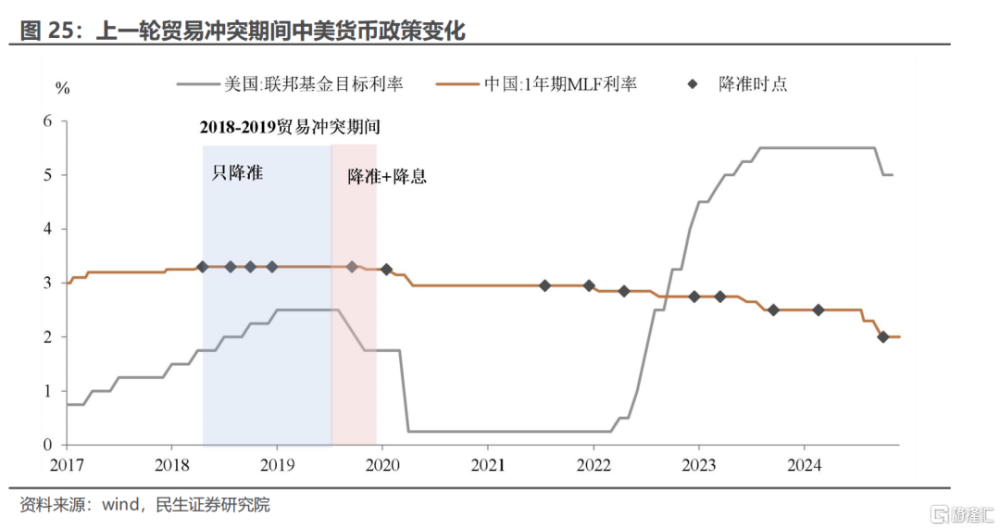

以史爲鑑,上一輪貿易衝突期間國內的貨幣政策應對可分爲兩個階段:一是2018年4月至2019年年中,面對美聯儲加息以及關稅對匯率的壓力,央行僅降准未降息;而到2019年8月美聯儲开啓降息後,央行才同步开啓降息。

在此背景下,我們認爲明年一季度,降准或將是的常態化的對衝工具,7天逆回購利率則保持穩定,但考慮到地產需求仍待提振,5年期LPR利率或單獨調降20-25bp。而隨着匯率目標重新校准以應對關稅加碼,明年二季度及以後7天逆回購可能有調降30-40bp的空間。

同時,本輪的新變化,還在於更加注重配合財政的協同。隨着新一輪化債與財政發力,我們預計明年二季度末至三季度將是政府債發行的高峰期,期間央行或將加大新流動性工具(包括公开市場國債买賣、买斷式逆回購等工具)的使用規模,降准75-100bp,保持流動性的合理充裕。

5、風險提示

1)美國經濟、政策超預期:美國通脹、就業等經濟指標超預期,導致美聯儲降息大幅偏離預期。

2)美國對華徵收關稅力度超預期:若徵收關稅力度超預期,對我國出口影響較大,導致國內經濟下行壓力加大。

3)地緣風險超預期:俄烏衝突等有升級外溢可能,影響中美政策。

4)測算結果與實際存在偏差:測算基於的假設與實際情況不完全一致,導致測算結果與實際不符。

注:本文來自民生證券2024年11月27日發布的《2025年宏觀展望:布局之招與破局之道》,報告分析師:陶川 SAC編號 S0100524060005、邵翔 SAC編號 S0100524080007、裴明楠 SAC編號 S0100524080002、鐘渝梅 SAC編號 S0100124080017

標題:2025年展望:布局之招與破局之道

地址:https://www.iknowplus.com/post/170800.html