出口鏈哪些方向風險敞口較小?

在中國企業加速走出國門尋找增量市場的時代背景下,出口鏈仍是A股重要的中長期主线之一。但是中美關稅預期下,出口鏈內部將會出現明顯分化。

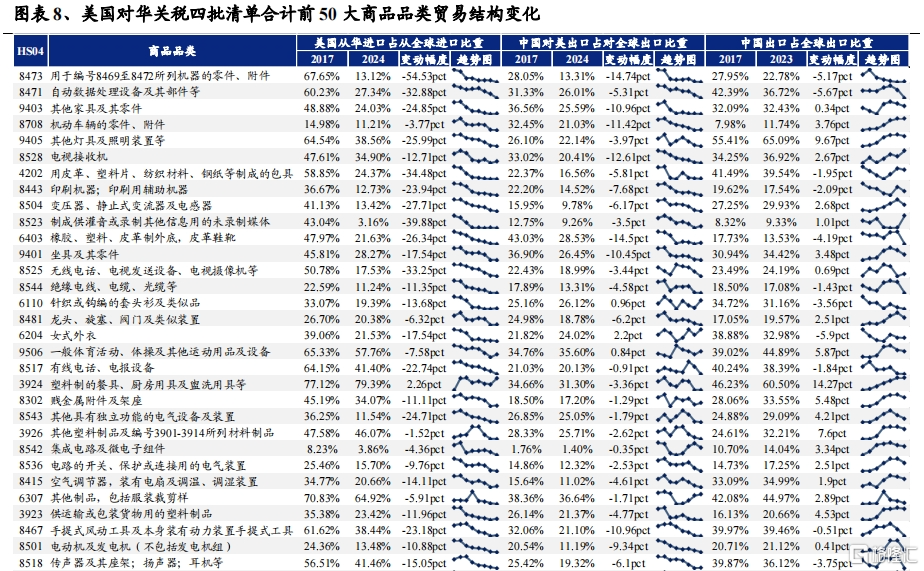

復盤來看,對華關稅1.0啓動後,中美貿易依存度出現明顯下滑,但對於中國出口在全球範圍內的份額影響有限。進一步將關稅清單涉及的重點商品品類按照 2017 年中國出口佔全球出口比重來進行分組,可以看到在美國啓動對華關稅之後,當年全球出口佔比在 30%以下的商品絕大多數均實現了全球市佔率的有效突破,而當全球出口佔比已經來到 30%及以上,市佔率進一步向上突破的空間被明顯壓縮。

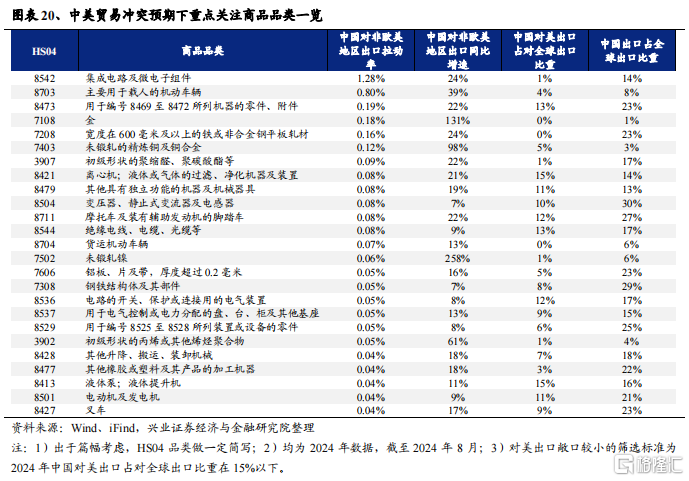

因此,我們按照以下條件篩選出值得關注的出口鏈品種:1)對美出口敞口低;2)在貿易摩擦相對更可控的非歐美地區快速擴張;3)中國出口佔全球出口比重在30%以下。主要集中在集成電路、汽車鏈(載人機動車、摩托車、貨運機動車輛、汽車零部件等)、金屬(金、鋼鐵、銅鋁等)以及機械(離心機/過濾機、工程機械等)等板塊。

而直接面向美國的出口中,具有一定抗關稅風險能力的板塊爲:1)對美出口敞口低,美國對華進口高依賴的商品品類;2)布局海外產能較充分的板塊。但如果美國對外關稅政策較爲激進,如取消中國最惠國待遇或啓動全面關稅,這兩大板塊也會受到關稅成本拉升的衝擊。

風險提示

國際關系變化超預期,美國關稅政策變動超預期。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

注:本文選自興業證券於2024年11月26日發布的證券研究報告《特朗普2.0,出口鏈怎么看?》,報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

夏秋 SAC執業證書編號:S0190524100001

標題:出口鏈哪些方向風險敞口較小?

地址:https://www.iknowplus.com/post/170807.html