民生策略:沒有“景氣”的科技浪潮

本輪科技行情的獨特之處在於虧損大市值科技龍頭屢創新高,這與歷史上科技投資的兩大主流範式:主題投資與高景氣投資均有所不同。估值不斷擡升的背後,是相關個股享受着產業浪潮下的稀缺性溢價+逆全球化下的安全性溢價+增量資金被動化下的流動性溢價。

從定價水平看,A股廣義上的AI資產雖然未到絕對的估值天花板(低於移動互聯網浪潮),但是遠稱不上被低估,估值重塑的空間可能相對有限。而在估值擴張後,部分績差/虧損龍頭的股價走勢需要關注以下幾大變量:邏輯迭代、數據驗證與估值體系正常化。

摘要

一、本輪科技行情的獨特之處:虧損大市值科技龍頭屢創新高。

過往科技成長板塊的投資分爲兩種形式:第一種是對新興技術和概念的主題投資,此時對業績的關注度相對偏低,卻往往與中小彈性票緊緊綁定;第二種則是產業浪潮驅動的實際業績增長的景氣投資,標的資產業績增長較高且持續超預期。本輪部分大市值科技股的持續上漲不太符合上述兩種特徵,而人工智能的產業浪潮的投資過度前置也與歷史經驗不符,這對於主流機構投資者的框架形成了挑战:對於保險機構而言,歷史風格傾向於大市值、高股息、低估值(PE、PB)、高ROE;而公募基金即使更喜歡高成長性,對業績的及時兌現與連續性要求往往較高:從歷史上看,股價對於業績的搶跑不會超過三個季度,且盈利彈性明顯。相較之下近兩年“搶跑”的行業至今未見業績彈性兌現。這一輪虧損大市值龍頭股屢創新高後,要討論這一現象背後是否存在泡沫,就需要拆解後面的因素以及找到歷史參考坐標。

二、估值不斷擡升的背後,是相關個股享受着產業浪潮下的稀缺性溢價+逆全球化下的安全性溢價+增量資金被動化下的流動性溢價。

稀缺性溢價視角,在過去中外映射行情中,海外技術/概念本體的映射會因爲技術門檻過高、概念過於前沿、體量差距過大等原因而無法在A股找到相對純正的映射標的。而一旦存在則會享受明顯的稀缺性溢價,如果海外映射本體的產業發展持續催化,投資者也將不斷提升映射標的的估值與業績容忍度。

安全性溢價看,當下逆全球化進程不斷深化,“安全”重要性與關注度空前,逐漸成爲科技、資源等板塊部分核心個股估值框架中的重要一環。然而給予多少溢價依然處於探索或者說“邊走邊看”的狀態;對於“安全”所驅動的基本面層面市場也存在更大的分歧,由於缺乏相對明確的盈利一致預期,樂觀投資者的存在也可能會使得傳統估值框架階段性失效。

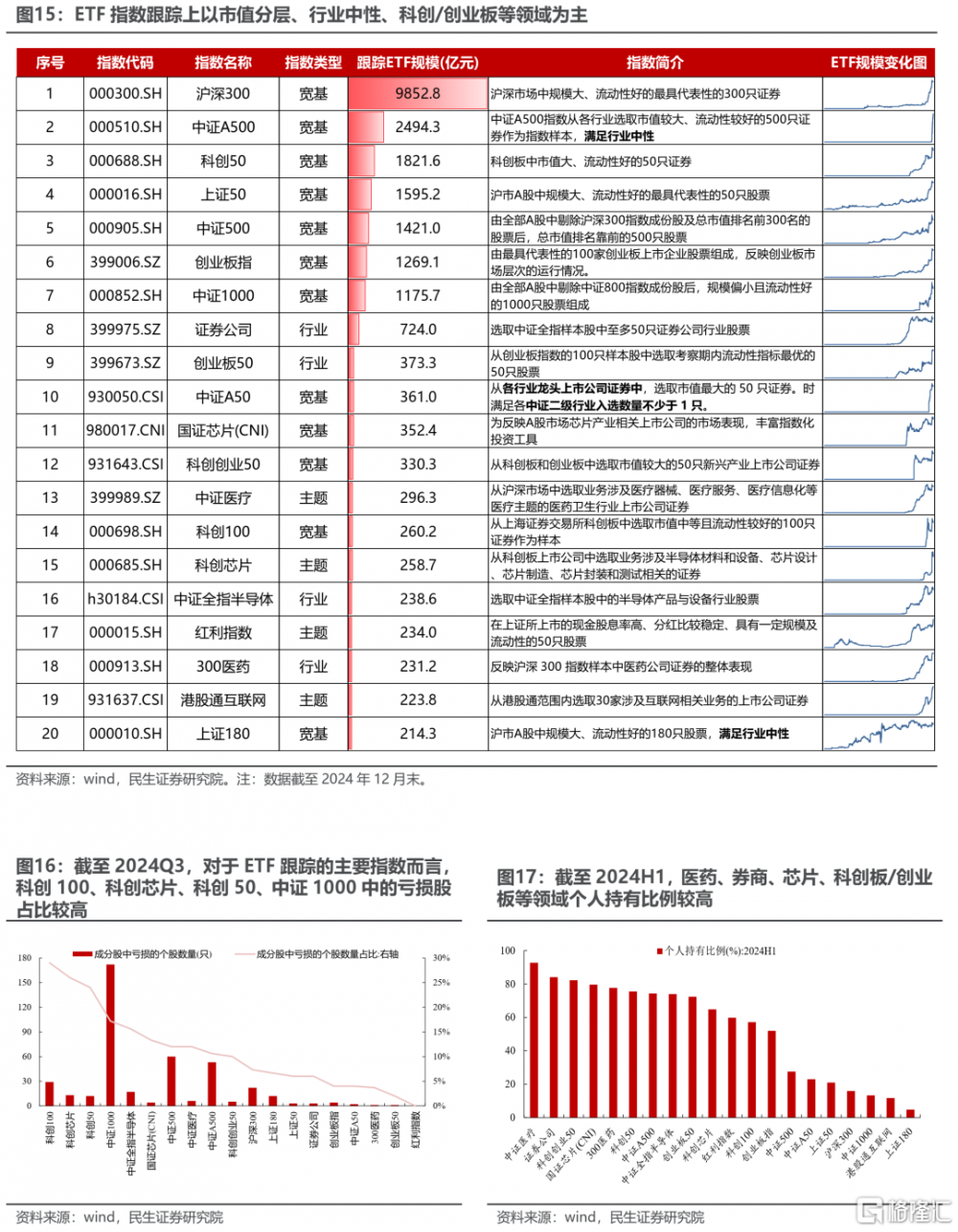

從增量資金被動化視角看,2022年以來,A股參與者結構的重要變化之一便是被動基金的快速發展,從當下主要ETF跟蹤的指數編制以市值分層、行業中性、科創/創業板等領域爲主,指數基金的購买者相較於主動基金、保險與北上等天然對公司層面的業績的關注更低。而其他參與者對於ETF指數編制方法的學習效應也會使得部分資產受益於資金的正反饋而價格短期大幅提升。

三、估值定價看:遠離地面,又未到絕對的天花板。

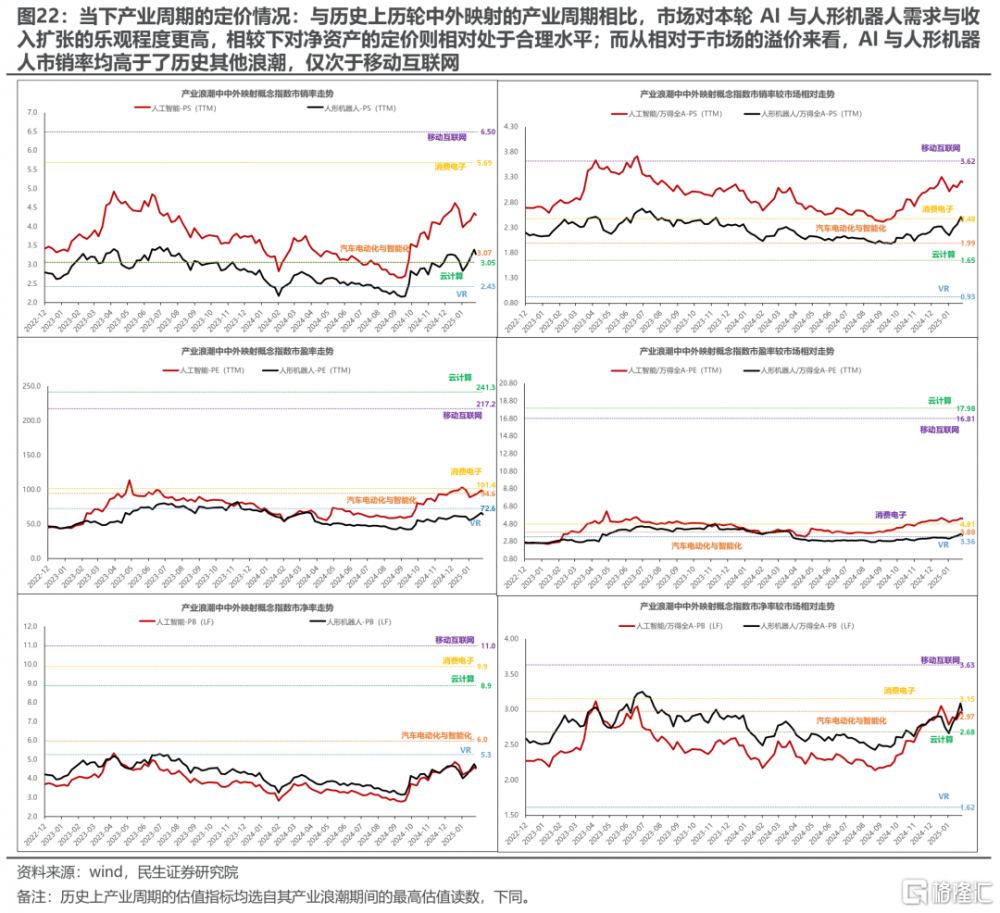

稀缺性溢價視角:與歷輪海外映射行情中本體映射的A股相關稀缺性標的在行情的泡沫化期能享受的最高估值與溢價程度相比,當前市場對本輪AI產業鏈市銷率的樂觀程度已然偏高,僅次於2013年至2015年的消費電子與移動互聯網,部分個股甚至已達相對極端水平,相較下對淨資產的定價則處於中等,表明市場對AI與人形機器人需求大幅上行已經抱有非常高期待。

而安全性溢價視角:以2018年至2022年相對典型的半導體設備行情來看,我們採用半導體設備(實現“安全”的難度大且重要)與半導體封測(“安全”敘事較少)的估值作爲產業鏈“安全”估值溢價上限的參考,可以看到:在2020年下半年至2021年市場對於半導體的“安全”敘事“盛行”時期,給予半導體設備“安全”估值溢價上限可達其歷史中樞的2到3倍;最新AI產業鏈中的類“半導體設備”環節GPU板塊估值溢價相較近兩年中樞均尚不到2倍。

流動性溢價視角:復盤上一輪投資者結構大切換,即2016年至2021年,以北上資金和主動偏股型基金代表的機構投資者成爲了市場的核心定價力量,其中疊加產業周期的電新板塊龍頭企業的三大估值指標最高相較行業整體分別可溢價6.5倍、3.9倍與4.6倍,相較之下當下AI產業鏈中主流標的龍頭所享受的PS溢價大多已超越,PB視角則部分標的尚有一定距離。

四、估值擴張後,績差/虧損龍頭的股價走勢需要關注以下幾大變量:邏輯迭代、數據驗證與估值體系正常化。

第一,多重宏大敘事與資金力量的疊加使得該部分科技龍頭股享受了更高的估值溢價,然而未來其中任何敘事兌現路徑與邏輯的變化(如近期DeepSeek的出現對算力敘事的挑战)、外部突發事件衝擊都可能令估值發生劇烈波動;第二,走“特斯拉”與“亞馬遜”的路徑:基本面層面有部分可跟蹤的指標能夠持續兌現(如訂單量、用戶數、市佔率等),讓投資者相信產業趨勢依然存在,並且企業在其中依然佔據着至關重要的地位;第三,如果主題投資向產業趨勢如期切換,此時市場參與者在景氣投資的方法論指引下,關注思路也將從宏大敘事轉換至業績超預期的持續性上,定價邏輯切換期也可能將放大市場表現的波動;第四,中期視角來看,新公司的上市對相關標的稀缺性溢價造成的衝擊同樣需要關注。

風險提示:歷史數據無法有效指引當前。宏觀環境變化速度超出預期。

1 本輪科技成長行情的糾結點:

當績差和虧損成爲主力

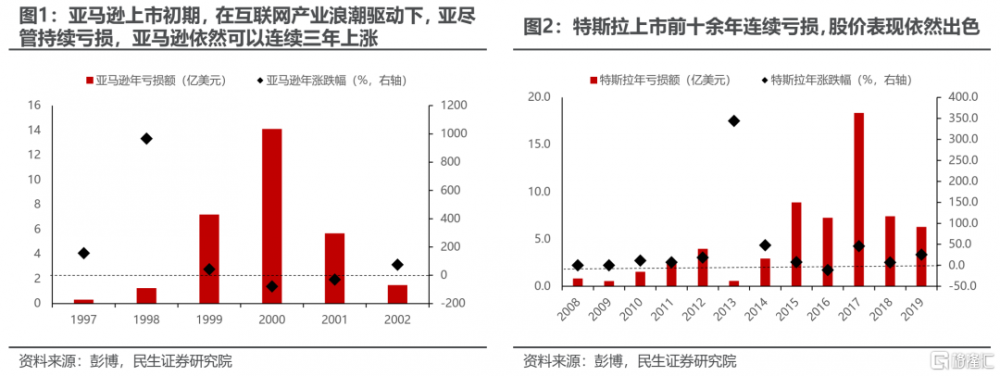

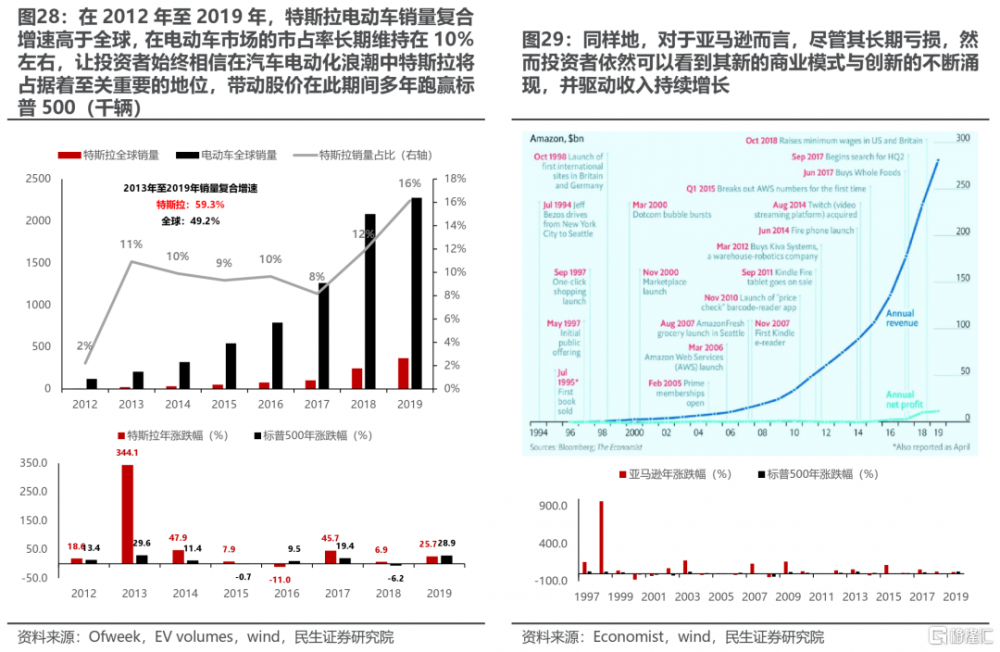

近期科技成長股表現出色,盡管投資者對以人工智能、自主可控等爲代表的產業趨勢逐漸形成共識,然而其中部分盈利狀況長期不佳的大市值科技龍頭個股的持續上漲依然引發了市場投資者熱議,這一現象或許在美股爲代表的成熟市場較爲常見(如大家耳熟能詳的超級成長股亞馬遜與特斯拉,在上市前期均連年虧損,然而並不影響其表現出色),然而在A股市場上卻較爲罕見。

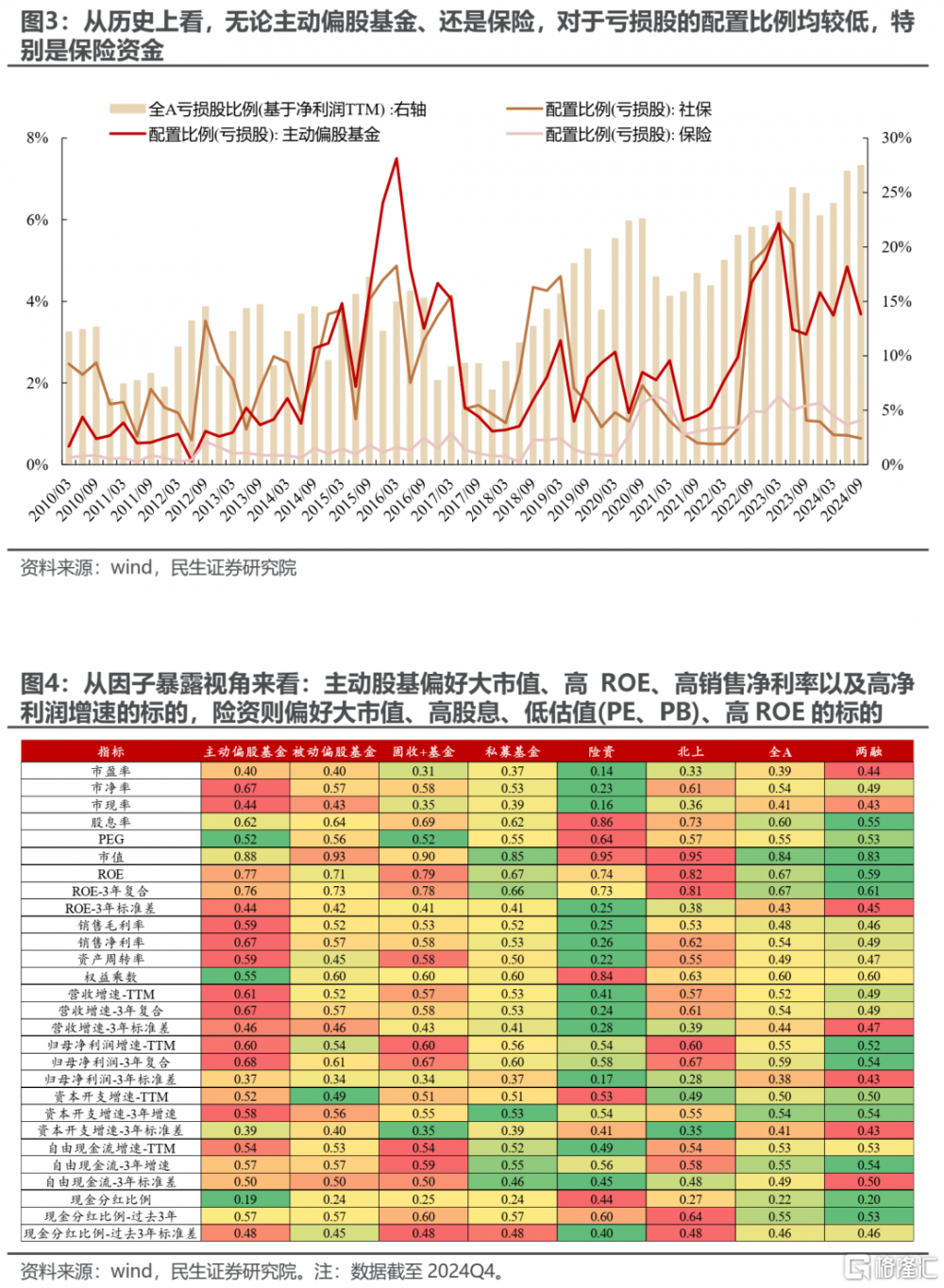

一方面,過去IPO核准機制對上市公司存在一定盈利要求,因此能在A股上市的科技成長股往往已經具備一定的規模與盈利能力,而另一方面,即使在注冊制時代部分虧損科技股陸續上市,然而對於主流機構投資者而言,無論是保險還是公募,都對虧損股不那么偏好,前者傾向價值,而後者則喜歡更爲確定的高成長性,對業績的及時兌現與連續性要求往往較高。

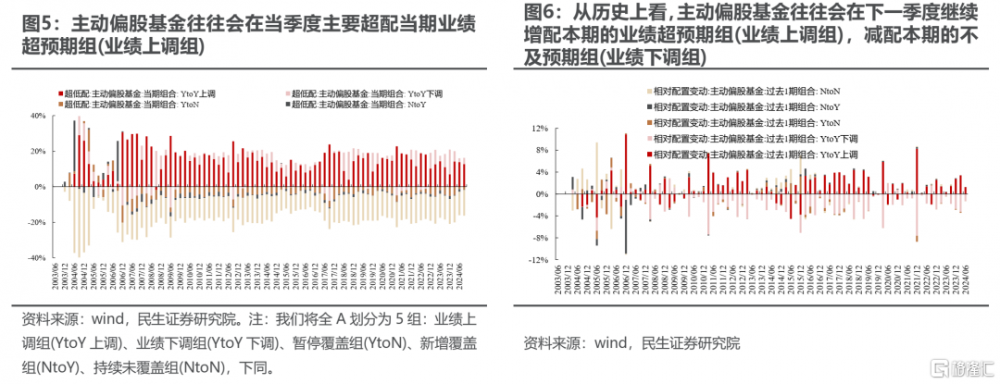

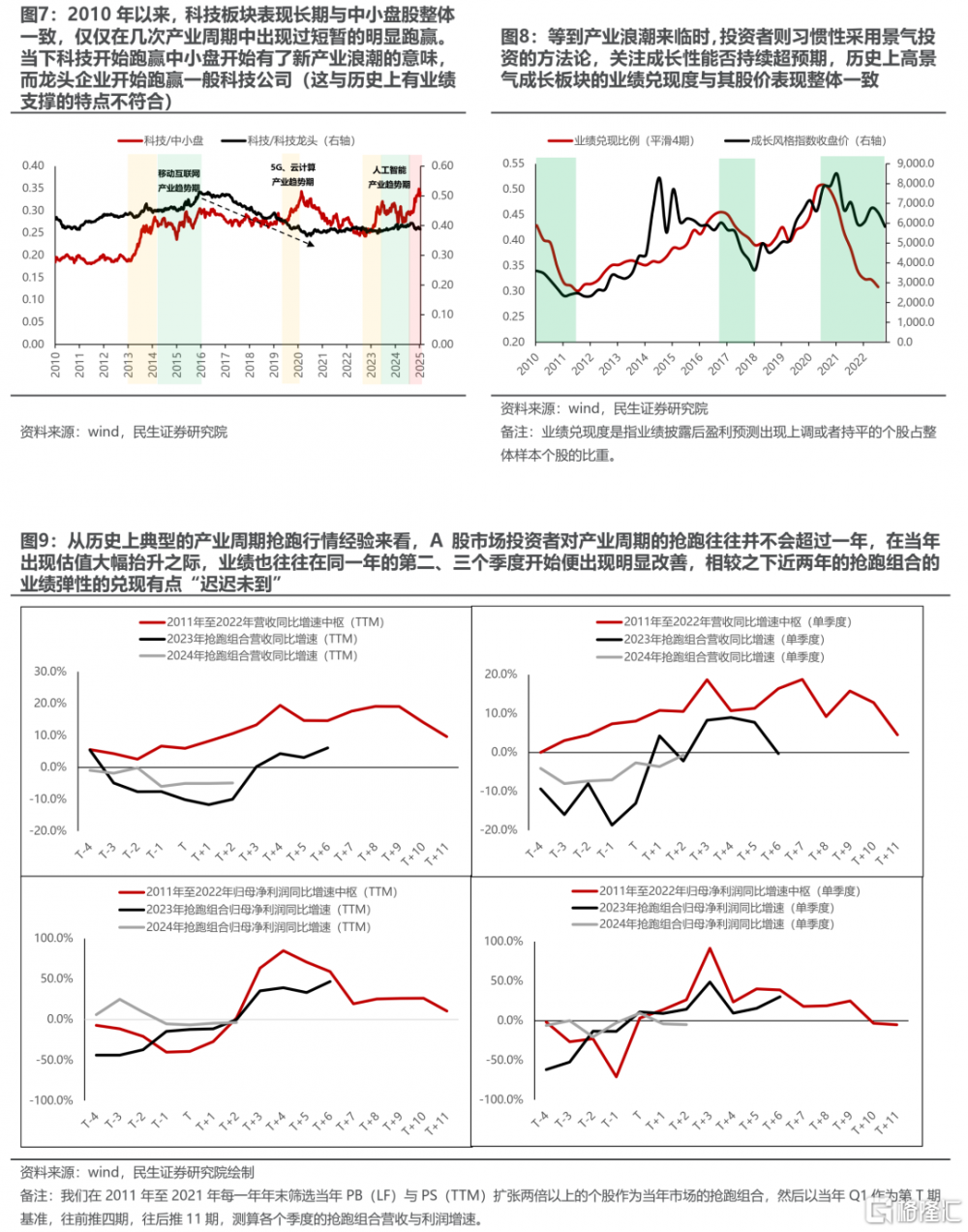

事實上過去傳統框架中,投資者習慣性地將科技成長板塊的上漲與主題投資、產業浪潮等關聯在一起,參與科技成長類主題投資的投資者對業績的關注度相對偏低,然而卻往往與中小彈性票緊緊綁定,事實上從2010年以來,科技板塊表現與中小盤股長期一致,僅僅在幾次產業周期中出現過短暫的明顯跑贏;相較下龍頭科技股系統性跑贏的時期恰恰是市場偏好績優龍頭白馬時期(2016年至2021年);而等到產業浪潮來臨時,投資者則習慣性採用景氣投資的方法論,關注成長性能否持續超預期。

很明顯這一輪虧損大市值科技股的持續上漲並不符合主流投資者的傳統認知。當然有投資者認爲這是由於市場預期其未來能夠兌現業績,與過去的習慣性搶跑產業周期並無二致,然而從歷史上典型的產業周期搶跑行情經驗來看,A股市場投資者對產業周期的搶跑往往並不會超過一年,在當年出現估值大幅擡升之際,業績也往往在同一年的第二、三個季度开始便出現明顯改善。相較之下近兩年的搶跑所兌現的業績彈性偏弱,市場對其中部分虧損股的業績容忍度明顯更強。拋开是否存在泡沫的討論,或許這一輪虧損大市值龍頭股屢創新高的背後,也許隱藏着部分更深層次的因素。

2 我們的思考:宏大敘事+估值體系+定價力量

2.1 海外映射行情驅動,產業浪潮下的稀缺性溢價

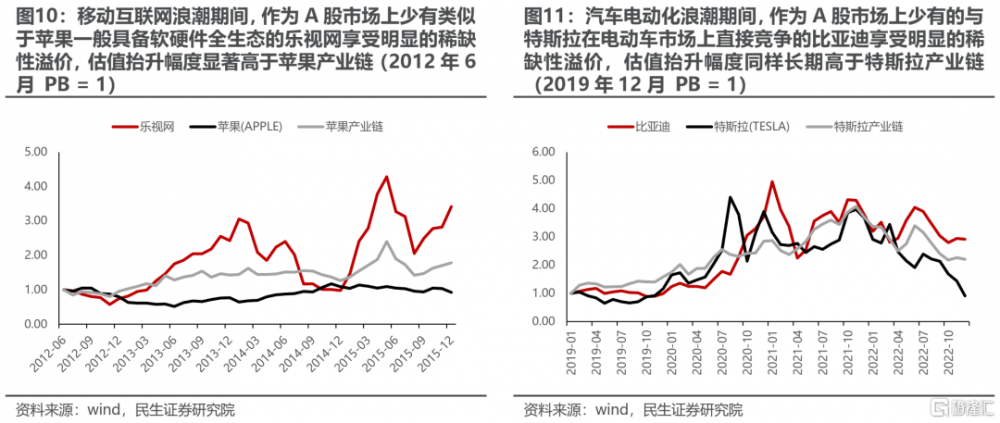

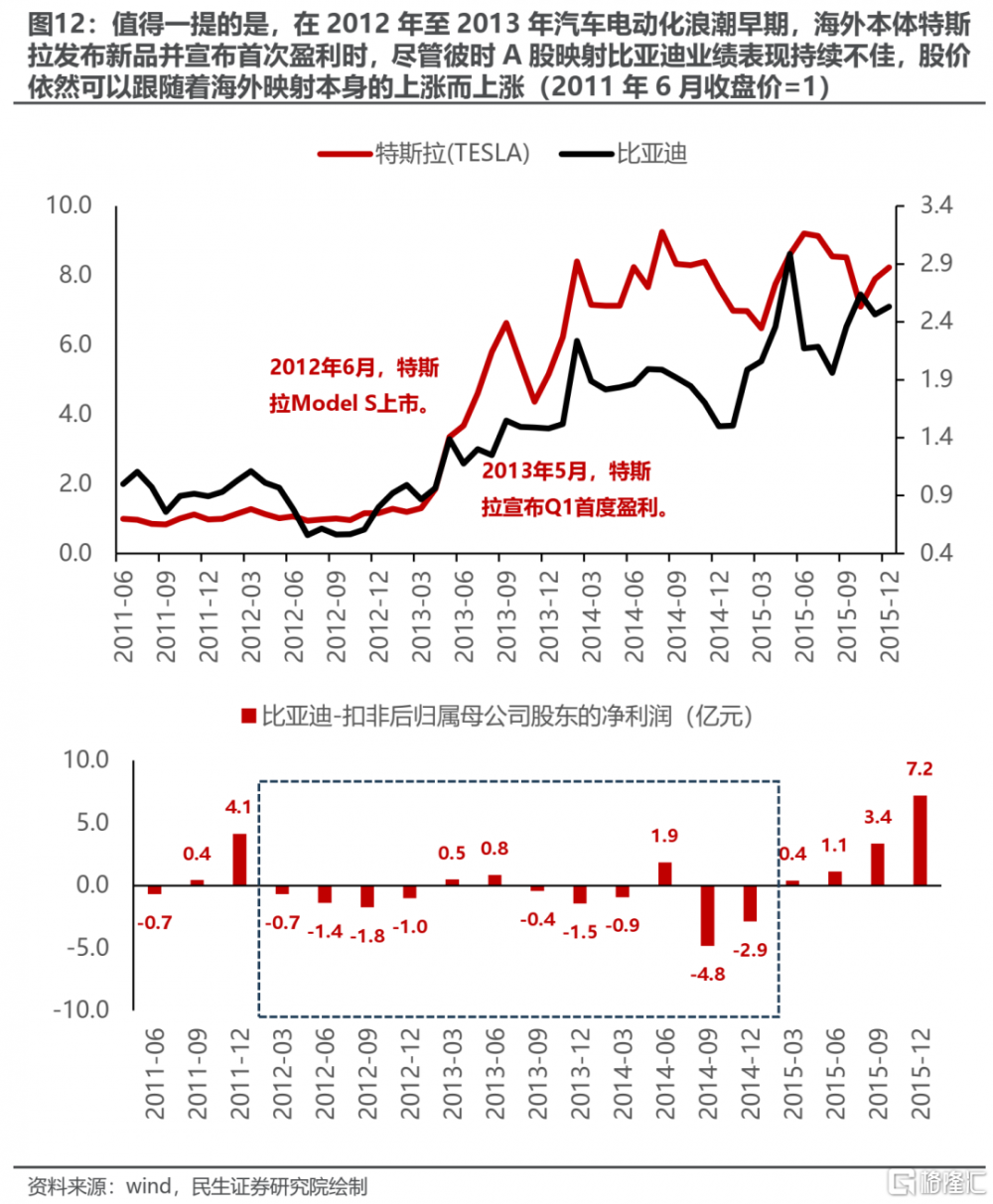

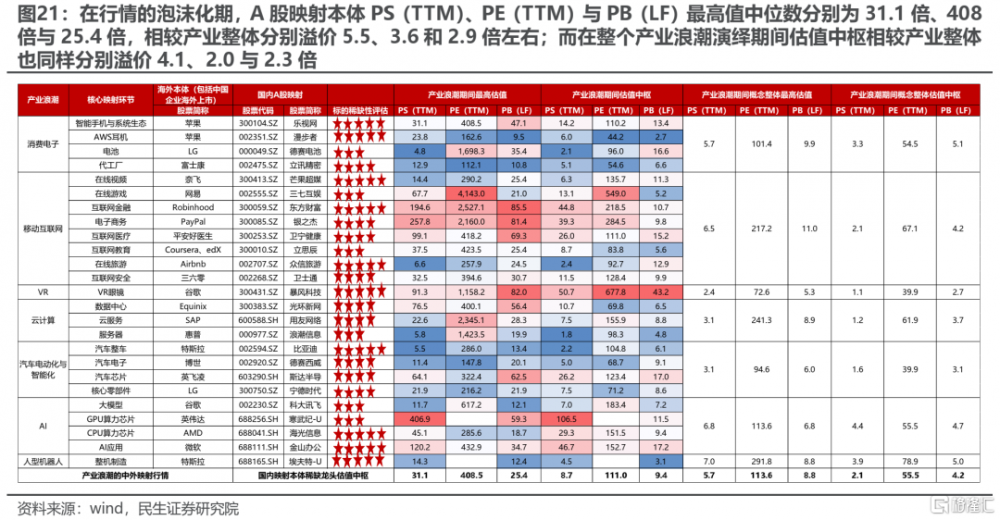

我們在前期報告《海外映射投資探索:經驗,路徑與路標》中曾對海外產業映射行情的三條路徑進行過闡述,即海外技術/概念本體的直接映射、產業鏈中上遊分工的映射與下遊應用端的映射。一般而言,在全球化效率驅動的分工體系下,A股往往會存在部分公司或多或少參與至海外映射本體的產業鏈分工中,共享跨國公司的增長紅利,其業績確定性相對較強而容易率先得到定價;而應用端則往往需要經歷商業化場景的探索與落地,且往往門檻相對較低而經歷慘烈競爭,擇股難度相對較大;相較之下海外技術/概念本體的直接映射反而會因爲技術門檻過高、概念過於前沿、體量差距過大等原因而無法找到相對純正的映射標的。而一旦存在,則會享受明顯的稀缺性溢價,此時如果海外映射本體的產業發展趨勢持續催化,基於“星辰大海”的想象也足以支持投資者對其擁有相對較高的估值與業績容忍度。以比亞迪爲例,在2012年至2013年汽車電動化浪潮早期,海外本體特斯拉發布新品並宣布首次盈利時,盡管彼時A股映射比亞迪業績表現持續不佳,股價依然可以跟隨着海外映射本身的上漲而上漲。

2.2 對“安全”定價仍處於探索階段,一致預期模糊化

隨着當下逆全球化進程的不斷深化,“安全”重要性與關注度空前,逐漸成爲科技、資源等板塊部分核心個股估值框架中的重要一環。然而由於“安全”本身缺乏量化的工具與標准,且盡管中長期可預見性較強,然而在短期與實現“安全”的路徑上存在大量的反復與波折,由於A股與機構投資者的發展過程長期處於全球化的宏觀背景下,這使得當下市場在面對逆全球化時,估值框架中賦予“安全”、“自主可控”多少溢價依然處於探索或者說“邊走邊看”的狀態;事實上,對於“安全”所驅動的基本面層面,市場也往往存在更大的分歧,由於缺乏相對明確的盈利一致預期,樂觀投資者的存在也可能會使得傳統估值框架階段性失效。

2.3 增量資金被動化形成的正反饋,業績權重天然降低

2022年以來,A股參與者結構的重要變化之一是,被動基金得以快速發展,從當下主要ETF跟蹤的指數來看,相關指數的編制以市值分層、行業中性、科創/創業板等領域爲主。正如我們在報告《越久越“被動”:ETF崛起的海外經驗與市場影響》中所討論的:

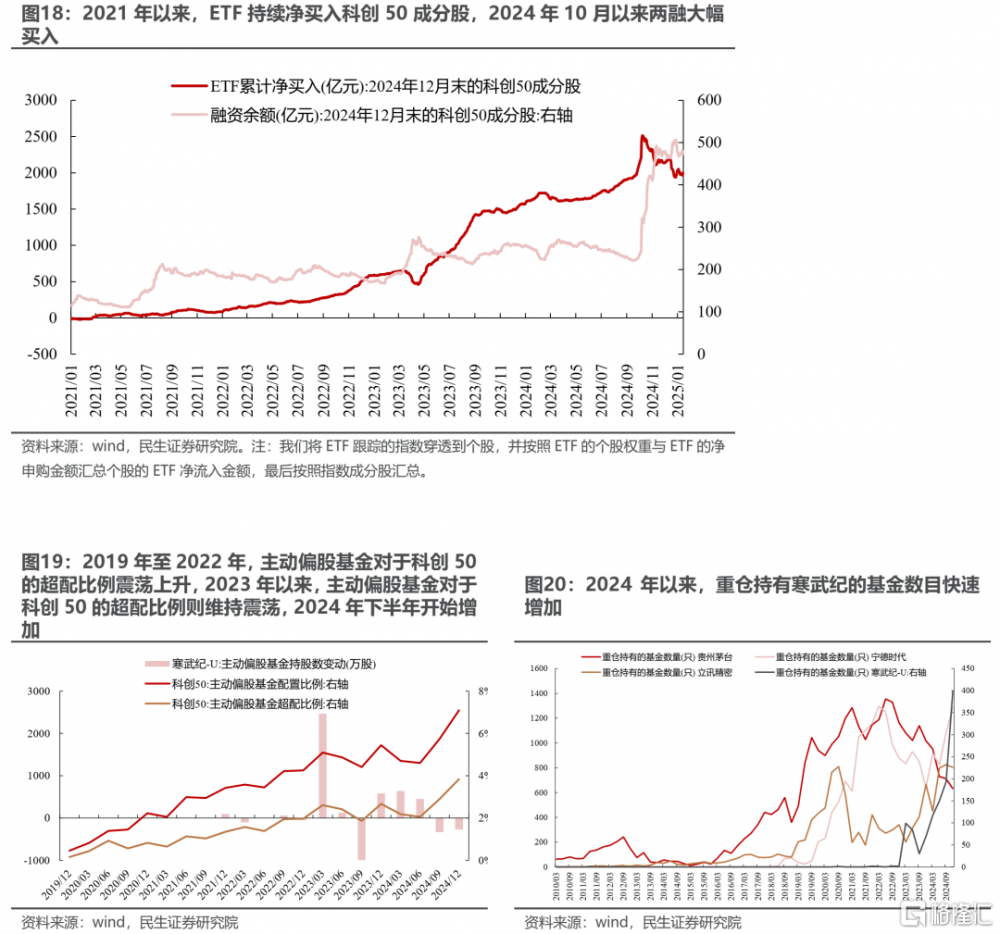

一、ETF的崛起使得市場的投資端逐步向融資端靠攏,而在注冊制時代下隨着虧損科技股的不斷上市,ETF也相適配的提供了投資端的支持,以科創相關的ETF爲例,其在主要ETF跟蹤的指數中虧損股的佔比靠前,相應地,2021年以來ETF持續淨买入科創50指數成分股;

二、ETF的崛起也會吸引大量的參與者學習其持倉,包括但不限於主動偏股基金等,而從海外經驗來看,主動基金學習被動基金的過程可能會將相關資產的估值推升至明顯偏離其合理水平,並帶來相關資產的長期跑輸。從科創50的例子來看,兩融與主動基金自2024年10月以來大幅淨买入科創50相關成分股。

三、ETF的崛起爲不知情交易者提供了良好的投資工具。如:科創50ETF的個人持有比例較高,在個人投資者並不一定能夠獲得更多關於公司層面信息的情況下,其交易行爲更有可能反映的是公司業績之外的信息。

綜上來看,在當下ETF已經开始成爲市場的主要參與者之一的情況下,公司業績在定價層面的權重實際上在天然降低,而其他參與者對於ETF指數編制方法的學習效應會將相關資產的價格短期大幅提升,但會帶來長期的較低回報。

3 估值模糊化,尋找新的定價錨

在此我們解釋了爲什么當下部分績差的龍頭大市值股票依然可以連續領漲,即海外本體映射下的A股龍頭股稀缺性溢價與逆全球化下核心企業“安全”性溢價,以及增量資金被動化下業績權重的系統性降低。盡管當下的估值存在一定的模糊性質,然而天梯不可只往上爬,我們依然需要去尋找一些新的可參考的定價錨。基於上述框架,我們也嘗試提供幾個思路:

首先稀缺性溢價視角,我們梳理了歷輪海外映射行情中本體映射的A股相關稀缺性標的,可以發現其在整個產業浪潮演繹的過程中,確實存在明顯的估值溢價:在行情的泡沫化期,各個A股映射本體PS(TTM)、PE(TTM)與PB(LF)最高值中位數分別爲31.1倍、408.5倍與25.4倍,相較產業整體分別溢價5.5、3.6和2.9倍左右;而在整個產業浪潮演繹期間估值中樞相較產業整體也同樣分別溢價4.1、2.0與2.3倍。當下兩大熱門產業映射人形機器人與AI產業鏈同歷史上歷輪中外映射的產業周期相比,市場對本輪AI與人形機器人需求與收入擴張的樂觀程度更高,相較下對淨資產的定價則相對處於合理水平;而從相對於市場的溢價來看,AI與人形機器人市銷率均僅次於移動互聯網。這也表明着當下市場對AI與人形機器人需求大幅上行的期待遠高於最終能夠獲得的資本回報。

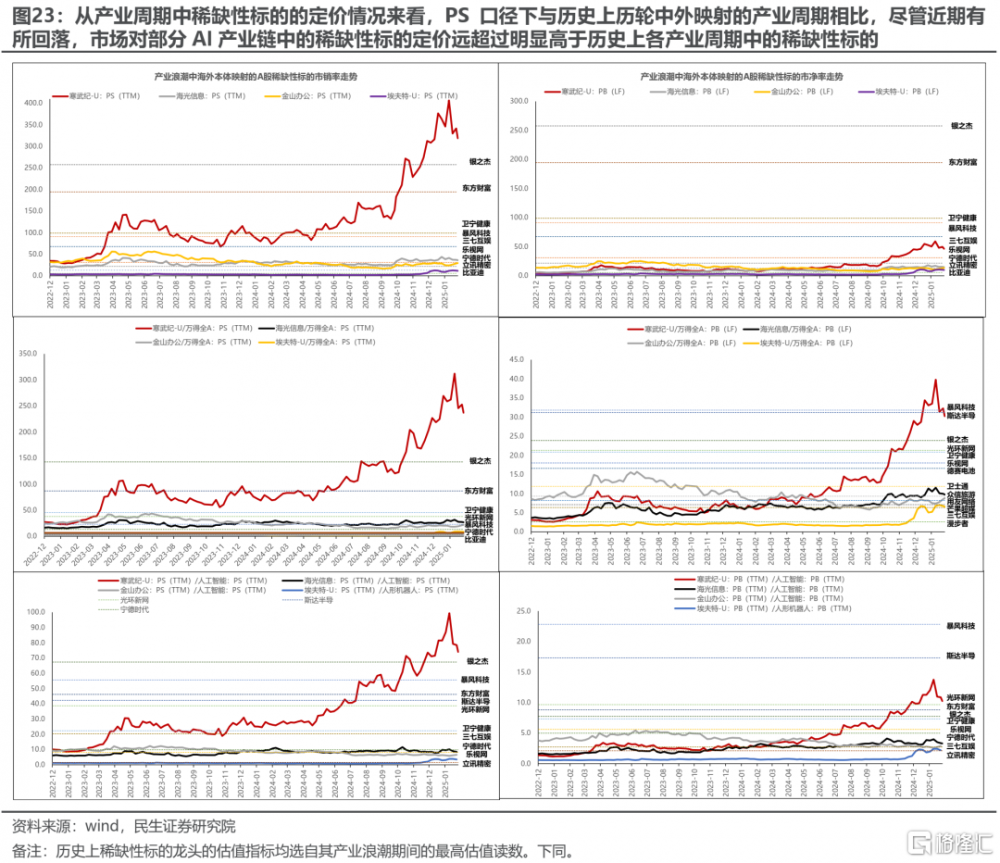

從產業周期中部分稀缺性標的的定價情況來看,PS口徑下與歷史上歷輪中外映射的產業周期相比,盡管近期有所回落,市場對部分AI產業鏈中的稀缺性標的定價遠超過明顯高於歷史上各產業周期中的稀缺性標的。

其次安全性溢價視角,可參考的歷史經驗相對較少,2018年美國商務部對中興通訊的出口禁令拉开了本輪美國針對中國科技限制的序幕,在隨後多年中,美國對中國相關高科技產業採取了大量制裁與貿易限制措施,其中對A股市場影響最爲深刻的無疑是由此掀起的半導體國產替代行情,又以半導體設備最爲典型:

一方面,半導體設備被普遍認爲是半導體產業鏈中國產替代難度較大卻又相對較爲重要的環節,使得其在2019年至2022年期間享受了相較其他細分環節更高的估值(PS(TTM)、PE(TTM)與PB(LF)最高分別達到28.4倍、262.5倍與27.8倍)。而相對視角來看,集成電路封測是半導體產業鏈中國產替代率最高的領域,其估值中隱含的“安全”溢價相對輕微。

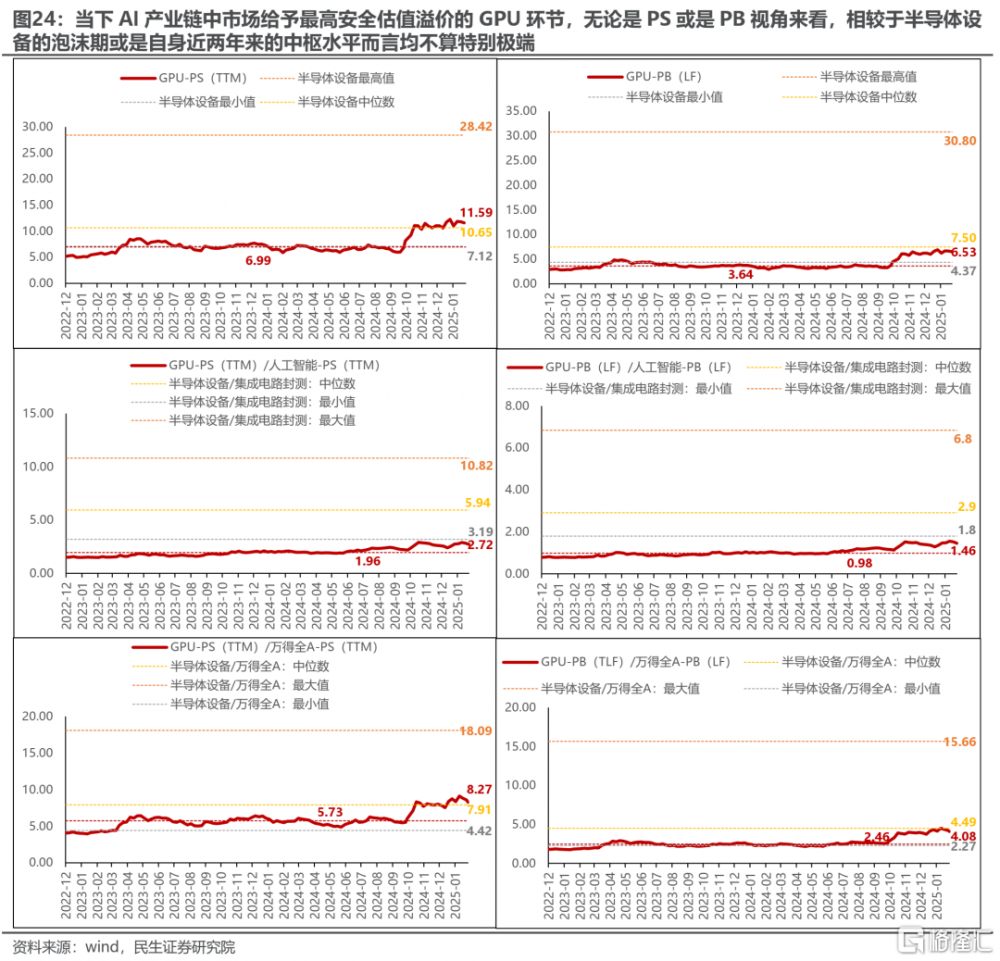

因此採用半導體整體與集成電路封測的估值比作爲彼時半導體整體“安全”性溢價的表徵,而半導體設備與半導體整體的估值比作爲在“安全”產業鏈中實現“安全”的難度或者說重要性溢價的表徵,與此同時半導體設備與半導體封測的估值比一定程度上則可作爲剔除一定產業周期影響後的“安全”溢價上限的參考。我們可以看到:2020年下半年至2021年是市場對於半導體的“安全”定價最爲熱烈的時間段,在行情“泡沫化”的最高點(2021年Q2至Q3),基於PS(TTM)、PE(TTM)與PB(LF)三個估值口徑的“安全”溢價上限分別爲10.8、7.7與6.8,而在整個2019年至2024年,其“安全”溢價上限中樞分別爲5.9,2.4與2.9,換言之在“安全”敘事“盛行”的時期,市場最高給予國產化難突破卻又尤爲重要的環節“安全”性估值溢價上限可達其歷史溢價中樞的2到3倍左右。而當下AI產業鏈中市場給予最高安全估值溢價的GPU環節,無論是PS或是PB視角來看,相較於半導體設備的泡沫期或是自身近兩年來的中樞水平而言均不算特別極端。

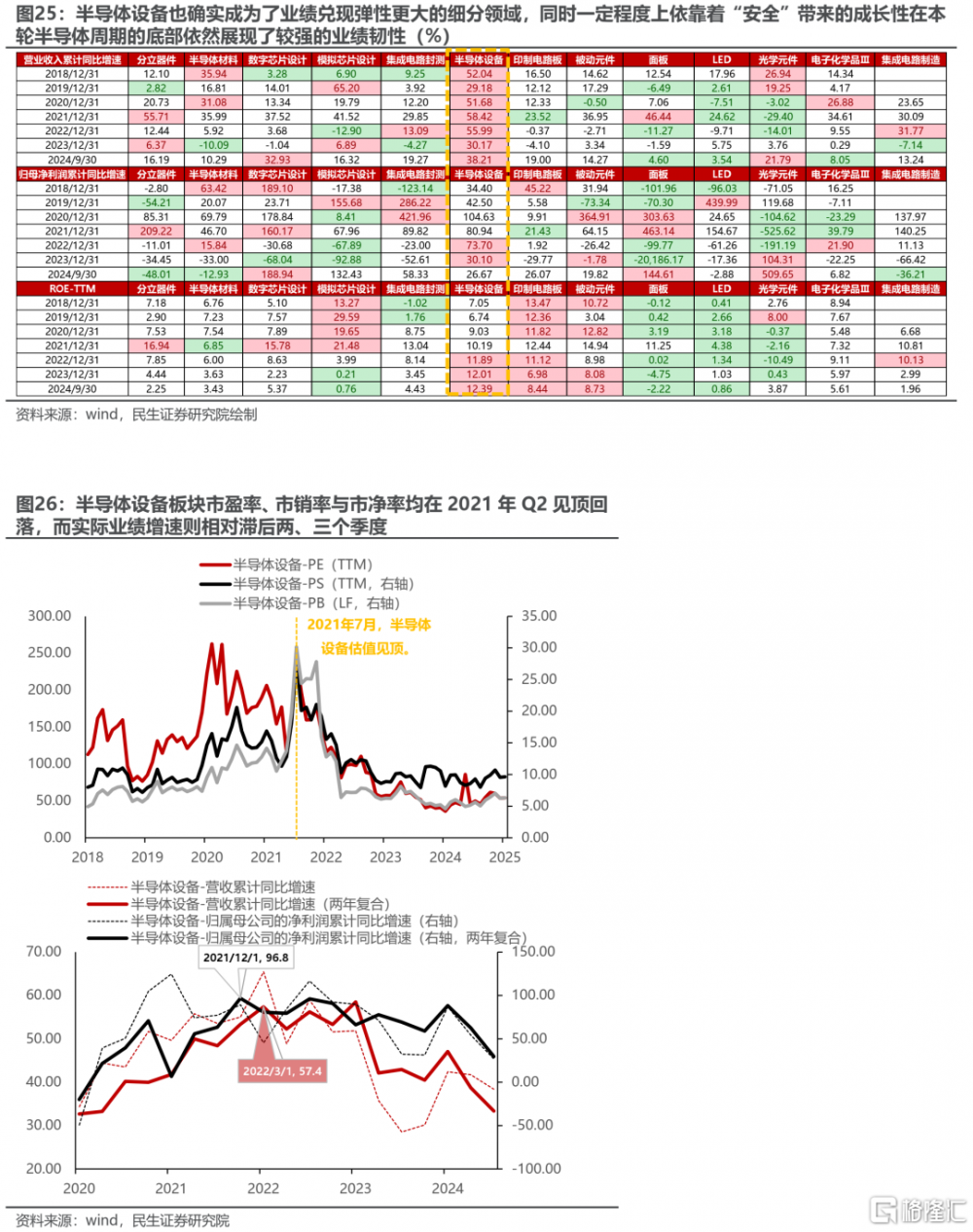

值得一提的是,半導體設備也確實成爲了業績兌現彈性更大的細分領域,同時一定程度上依靠着“安全”帶來的成長性在本輪半導體周期的底部依然展現了較強的業績韌性。值得一提的是,半導體設備板塊市盈率、市銷率與市淨率均在2021年Q2見頂回落,而實際業績增速則相對滯後兩、三個季度,這或許表明高景氣投資有效的背後,是業績增長能否持續超預期,而非絕對增速。與此同時,在業績开始兌現的2020年與2021年,我們也看到了半導體設備估值水平的先跌後漲,一定程度上也表明從主題投資到景氣度投資的估值體系切換過程中往往會帶來估值波動的放大。

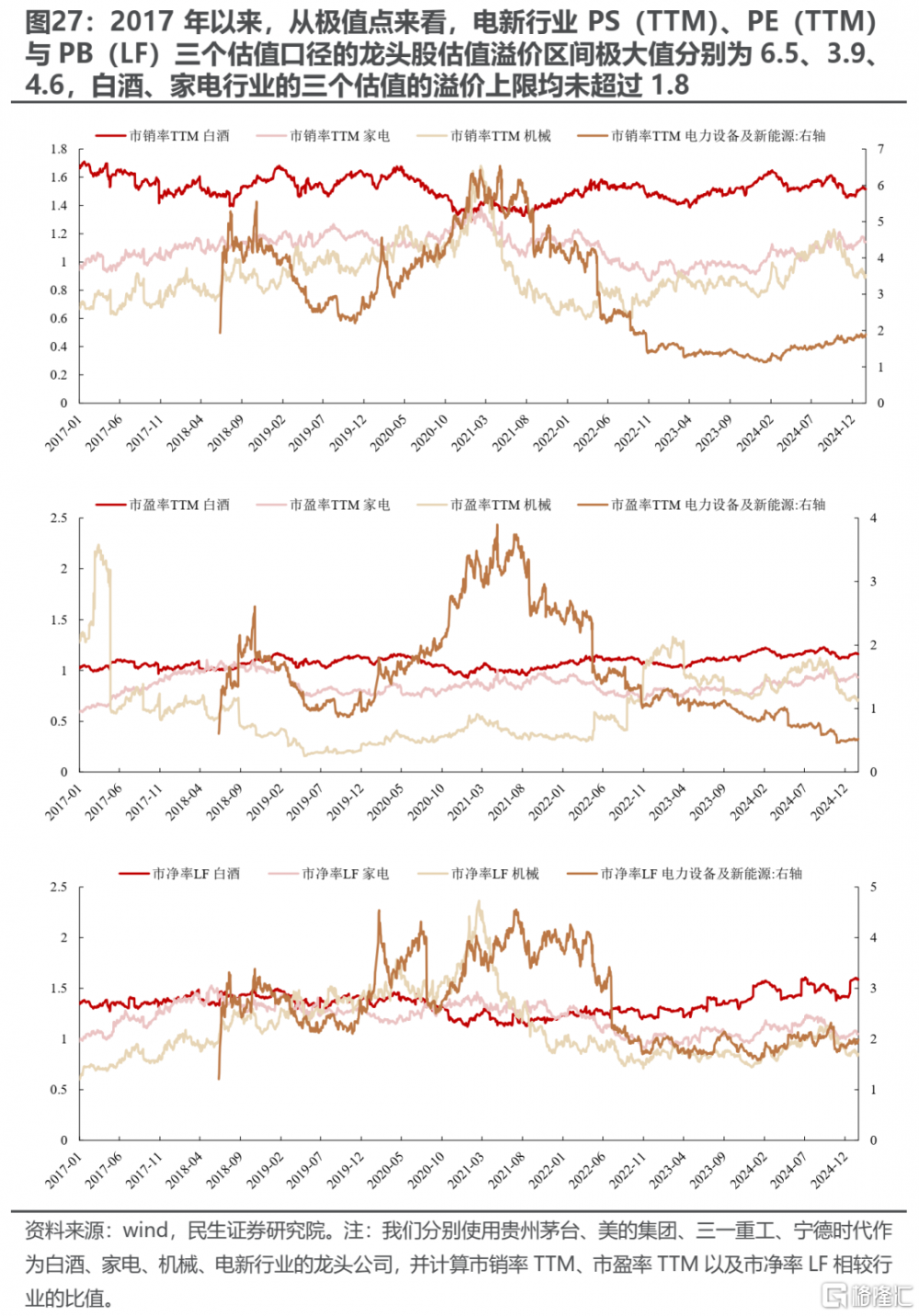

第三,定價權切換視角,我們參考2016年12月以來的參與者變化來看,正如我們在報告中所討論的,2016年12月至2021年初,在北上資金與主動偏股基金的共振下,以圍繞高ROE與高復合增長爲代表的核心資產得以明顯重估。在這個過程當中,如果我們分別統計白酒、家電、電新、機械等行業的龍頭公司相較於行業本身的估值溢價來看:

一、電新行業無論從市銷率、市盈率還是市淨率來看,其龍頭核心資產相較於行業的估值溢價極值與中樞均最高,其中,PS(TTM)、PE(TTM)與PB(LF)三個估值口徑的估值溢價區間極大值分別爲6.5、3.9、4.6,中樞分別爲2.9、1.3、2.5。

二、機械行業估值溢價的極值次之,其中,PS(TTM)、PE(TTM)與PB(LF)三個估值口徑的估值溢價區間極大值分別爲1.7、2.3、2.4,中樞水平則較低,分別爲0.8、0.5、0.9。

三、白酒與家電行業的三個估值溢價上限均爲超過1.8。

從這一視角來看,當下市場對部分科技龍頭的需求側與市佔率的預期甚至超過新能源產業鏈,這一定程度上也對景氣的兌現與產業周期的級別提高了要求。

4 填補從主題投資到產業浪潮的新空白

對於A股的科技成長股而言,市場對產業浪潮的期待催生了主題投資行情。盡管虧損科技龍頭股的持續上漲一定程度上打破了傳統認知,實際上依然是在各種因素的催化與擾動下,投資者對業績兌現的久期與估值的容忍度相較以往擡升的結果。行情的持續性演繹最終仍然需要回歸到主題投資到產業趨勢的具體路徑上,當下更高的估值模糊性使得其中一些潛在風險點的變化相較過去更需要關注,高波動性可能是該部分個股的常態:

第一,多重宏大敘事與資金力量的疊加使得該部分虧損科技龍頭股享受了相較過去更高的估值溢價。結合我們在前面的討論,考慮虧損科技龍頭暫時可能並未完全符合主流機構投資者的審美,其定價可能並非處於穩態區間。這意味着在出現明顯的業績兌現信號之前(尚未吸引大量機構投資者參與帶來動量效應),未來其中任何敘事兌現路徑與邏輯的變化、外部突發事件的衝擊都可能令估值發生劇烈波動。

第二,從歷史上看,海外部分科技龍頭股出現長期虧損,股價卻能不斷上漲的背後,除了宏大敘事尚未被打破,也可以看到公司本身一些基本面上的指標持續在兌現(如訂單量、用戶數與市佔率的快速增長、新的創新與應用場景不斷湧現等),讓投資者相信產業趨勢依然存在,而企業在其中依然佔據着至關重要的地位。這也意味着即使投資者對其擁有了更高的估值容忍度,基本面層面有部分可跟蹤的指標或事件能夠持續兌現依然是重中之重。

第三,往後看,主題投資向產業趨勢如期切換,相關企業業績开始得以兌現,此時市場參與者在景氣投資的方法論指引下,關注思路也將從宏大敘事轉換至業績超預期的持續性上,定價邏輯與估值切換期一定程度上也可能將放大市場表現的波動。需要關注的是,在業績兌現期,如果相關資產的估值(PE)相較於全A過高,可能很容易出現由於超預期比例回落而帶動估值(PE)回落:以TMT板塊爲例,從歷史上看,TMT板塊相較於全A市盈率的大幅回升背後往往是主動偏股基金配置比例的大幅上升,而當主動偏股基金的配置比例較高時,TMT板塊的超預期比例可能會因爲被相對充分研究而回落,進而帶動主動偏股基金的減倉與估值(PE)的回落。這也是主題投資向產業趨勢切換期相關資產往往會大幅波動的重要微觀機制之一。

第四,此外中期視角來看,IPO逐漸恢復下,新公司的上市對相關標的稀缺性溢價造成衝擊同樣可以關注。值得一提的是,盡管近些年來上市公司研發投入強度持續擡升(以研發支出佔營收比重衡量),然而從同比增速來看依然處於持續下滑趨勢中,與不斷走弱的營收表現一致。如果未來宏觀景氣度的不確定性持續擡升,總量需求側的長期承壓也可能終將影響到其研發投入的積極性與能力,最終導致創新力的下滑。

風險提示

1)歷史數據無法有效指引當前。由於本文所採用的估值溢價分析思路均基於歷史數據進行判斷與評估,其中存在所選擇的股票與行業的偏差,因此存在歷史上的復盤數據無法准確對當前形成指引的風險。

2)宏觀環境變化速度超出預期。宏觀環境的變化對於不同行業產業周期的影響也不同,如果宏觀環境波動進一步放大,那么產業周期的演繹方向也將變得更爲不確定。

證券研究報告:策略專題研究:沒有“景氣”的科技浪潮,分析師:牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100523080002 | 梅鍇 SAC編號S0100522070001

標題:民生策略:沒有“景氣”的科技浪潮

地址:https://www.iknowplus.com/post/190365.html