利潤改善的真相?

摘要

事件:1月27日統計局公布工企效益數據,2024年1-12月,工企營收累計同比2.1%、前值1.8%;利潤累計同比-3.3%、前值-4.7%。12月末產成品存貨同比3.3%、前值3.3%。

核心觀點:利潤改善更多源於報表調整、低基數等短期因素,營收、成本表現仍較一般。

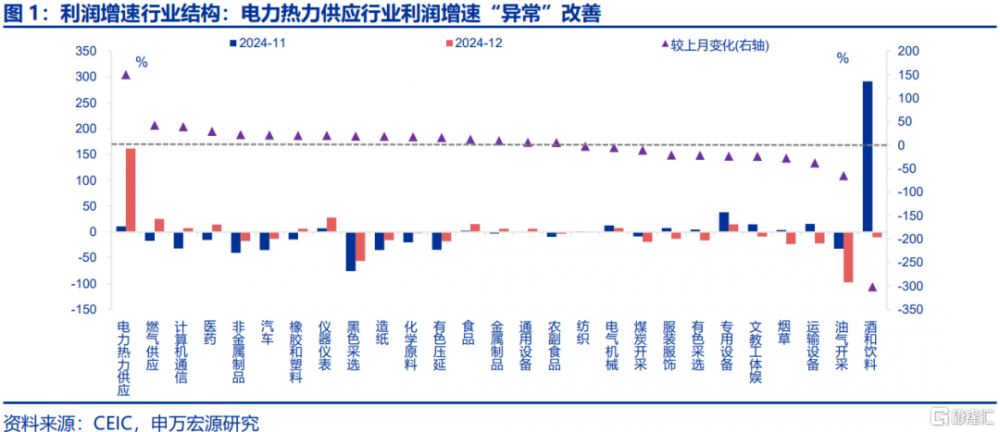

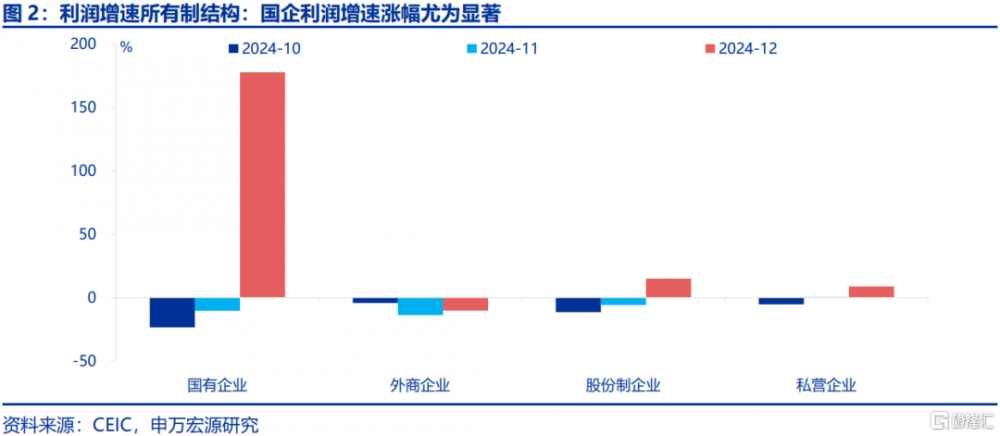

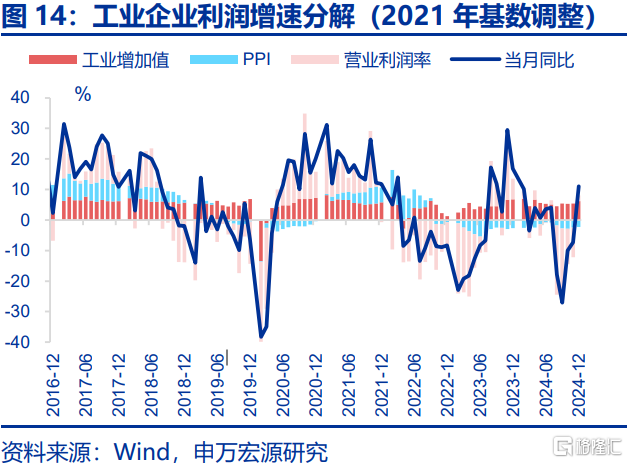

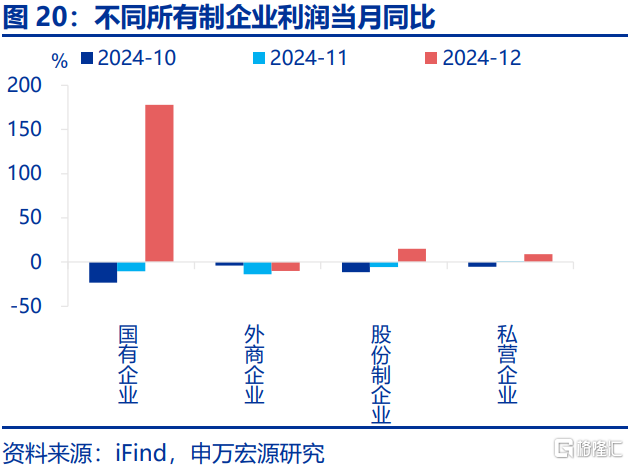

12月利潤增速大幅回升,但並非源自行業利潤的普遍上揚,而是個別行業的“異常”改善。12月工業利潤當月同比回升18.5pct至10.9%,但利潤回升主要是電力熱力供應等個別行業帶動,後者當月同比邊際上行150.6pct至161.4%,單個行業對工企整體利潤的貢獻爲13.2個百分點。由於電力熱力供應業多爲國企,其年底“優化”利潤動機較強,可能會集中調整財務報表。與此同時,12月國有企業利潤同比改善幅度(+188.2pct至177.8%)明顯超過其他類型所有制企業,亦反映出利潤大幅改善可能集中在個別行業。

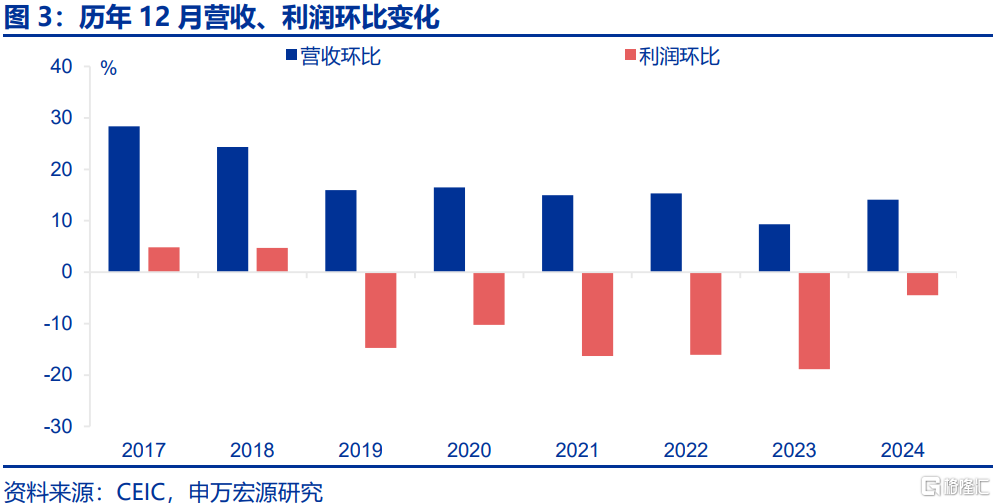

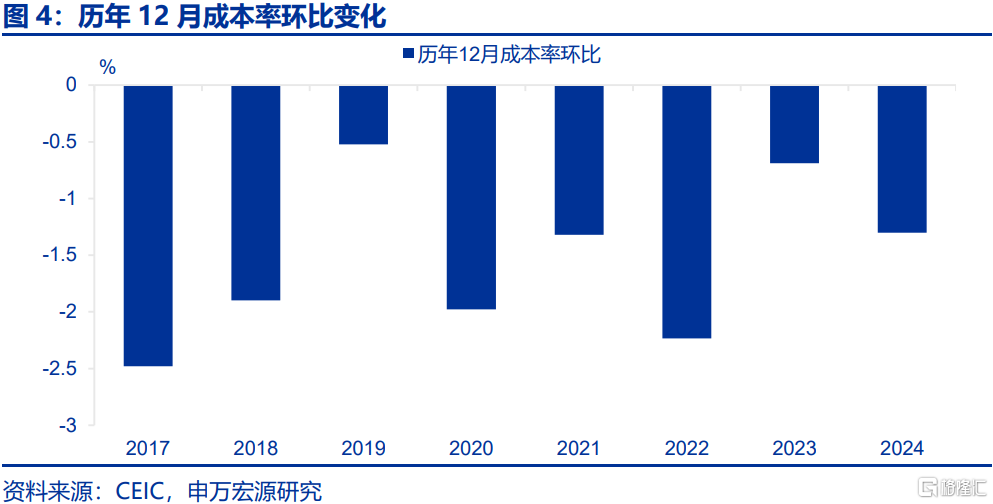

低基數等短期因素也一定程度推升12月利潤,而營收、成本率等中期因素改善幅度則弱於季節性。2023年12月,工企利潤環比-18.8%,降幅明顯不及季節性(-9.5%);受益於低基數等短期因素影響,2024年12月,利潤僅環降4.5%。對比之下,營收、成本等中期因素的改善幅度均弱於季節性,12月營收、成本率環比分別14.1%、-1.3%;而2017年來,12月營收、成本率平均降幅爲17.8%、-1.6%。

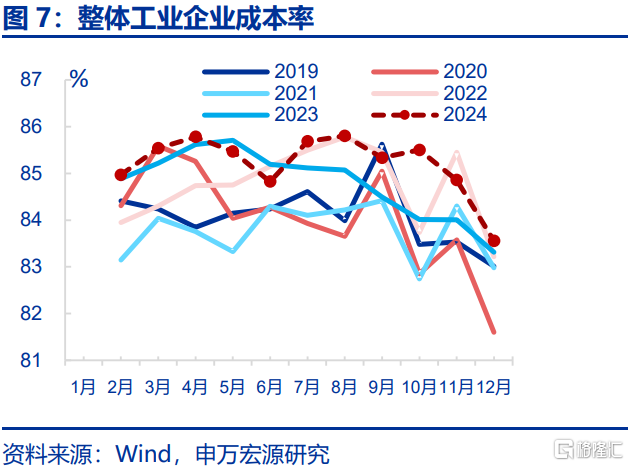

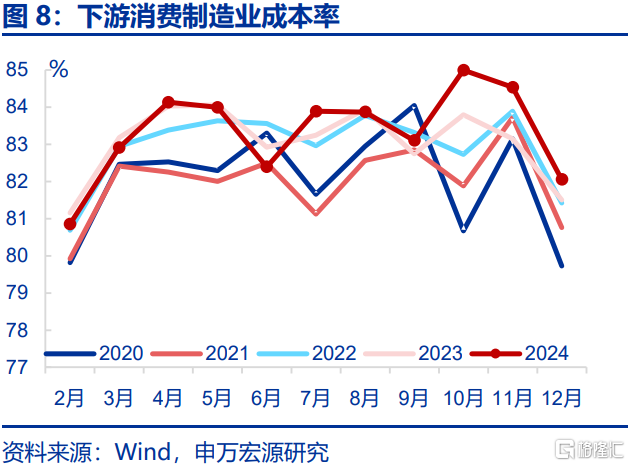

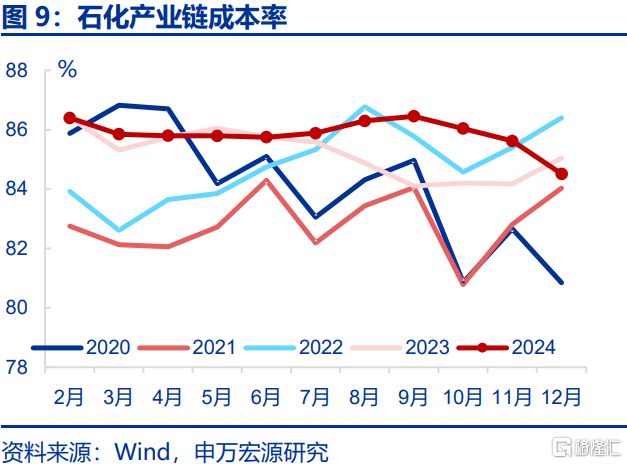

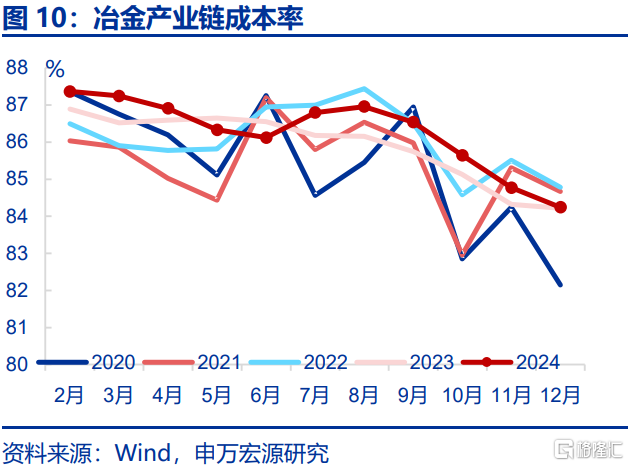

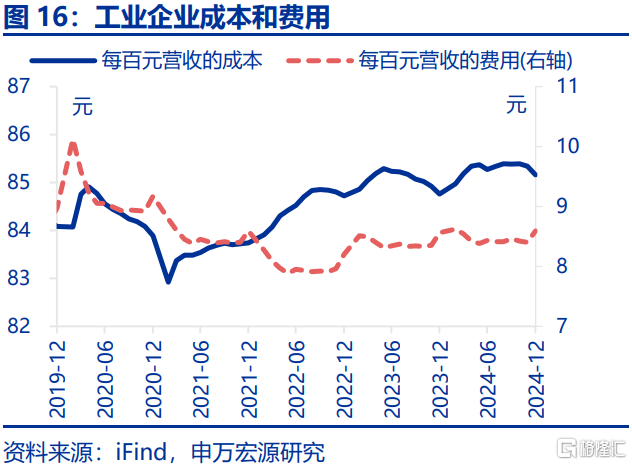

成本壓力較大的仍爲下遊消費行業,反映剛性成本的拖累,而石化成本率受前期油價回落的影響繼續下行。12月,消費制造業成本率雖然降幅最爲顯著(-248.2bp至80.6%),但由於中下遊產能利用率較低,消費制造業剛性成本偏高,成本率仍明顯高於往年同期。另外,前期國際油價回落對國內油價的影響持續存在,石化產業鏈成本率下行110.7bp至84.5%。冶金產業鏈成本率也有回落,邊際下行52.8bp至83.7%、持平季節性。

展望後續:政策對內需的支撐效果持續顯現,且大宗價格回落使成本壓力緩和;但中下遊剛性成本壓力仍較高,預計後續利潤增速溫和改善。回顧過去,利潤偏弱並非是營收走弱,反而是成本對利潤構成持續的負貢獻。近期大宗價格回落使石化、冶金鏈成本率均有改善;加之國內政策已在持續加碼,內需逐步修復,企業盈利或延續回升。與此同時,12月產成品實際庫存增速回升0.4pct至7.6%,企業補庫意愿也在強化。然而中下遊產能利用率偏低的問題短期難以扭轉,成本壓力可能持續存在,預計後續利潤增速回升幅度較溫和。

常規跟蹤:工企利潤同比轉正,電力熱力供應業利潤增速改善顯著。

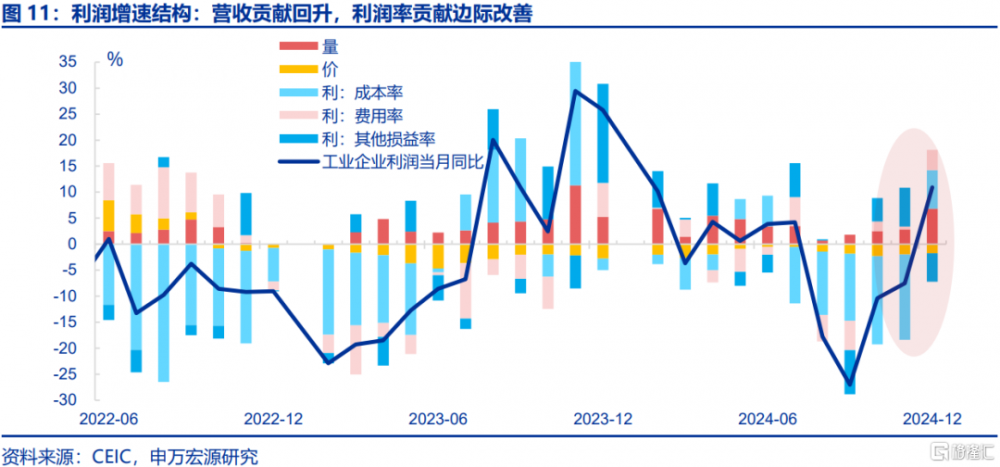

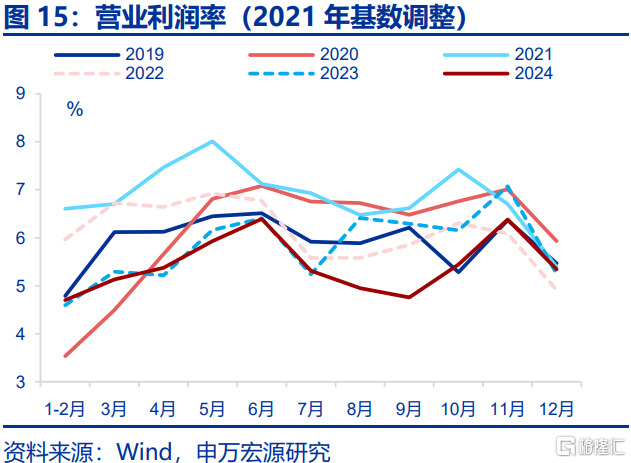

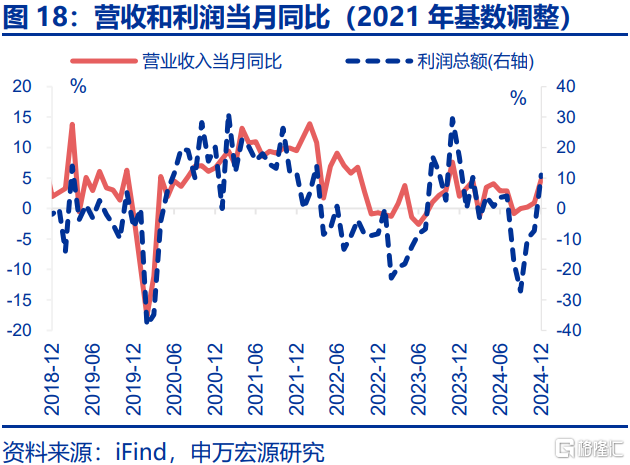

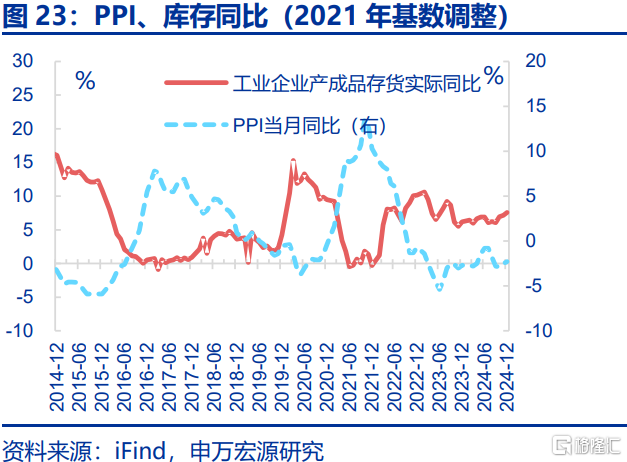

利潤:利潤率明顯改善,工企利潤增速有較大回升。12月,工業企業利潤當月同比11%、較11月回升18.3個百分點。分解來看,營業利潤率改善較爲明顯,當月同比回升11.5pcts至1.8%;其中成本較上月有所回落,環比減少0.2%。量價貢獻亦爲正,工業增加值同比較上月回升0.8個百分點至6.2%;PPI同比較前月回升0.2pcts至-2.3%。

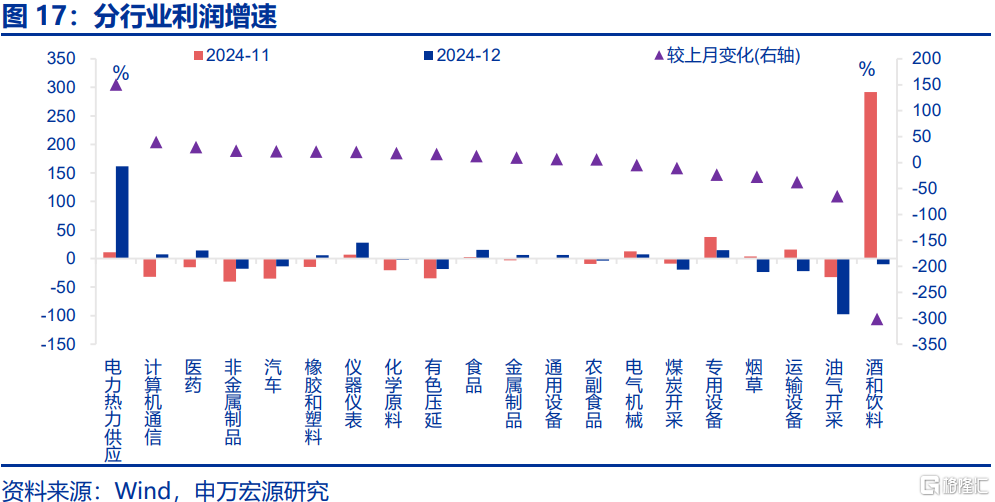

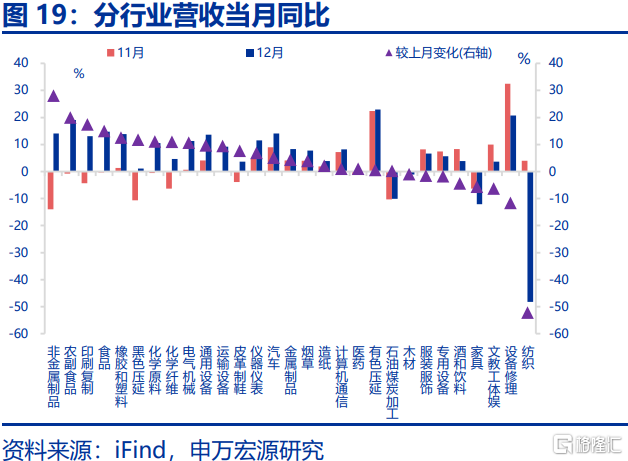

營收:工企營收增速延續回升,與“穩增長”相關行業營收漲幅顯著。12月,工企營業收入當月同比延續回升,較前月增加3.8個百分點至4.8%;累計同比較前月回升0.3個百分點至2.1%。分行業看,非金屬制品、橡膠塑料、黑色壓延等行業營收受穩增長加碼的帶動,當月同比分別上行28、125、11.7個百分點至14%、13.8%、1.1%。

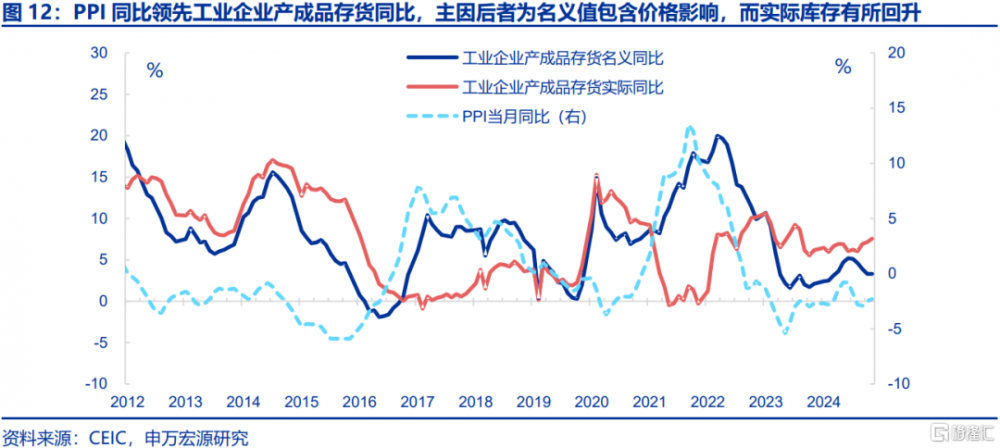

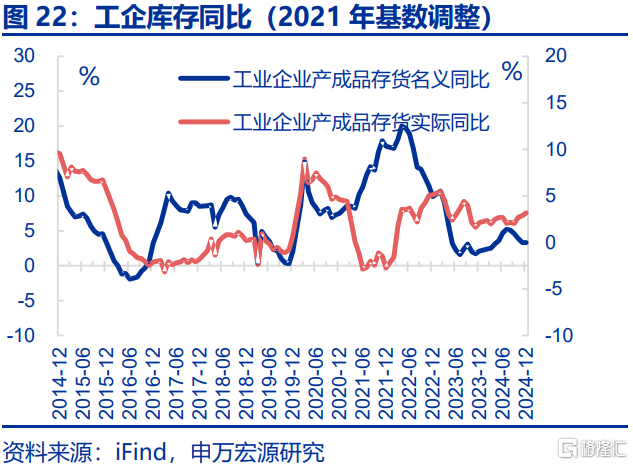

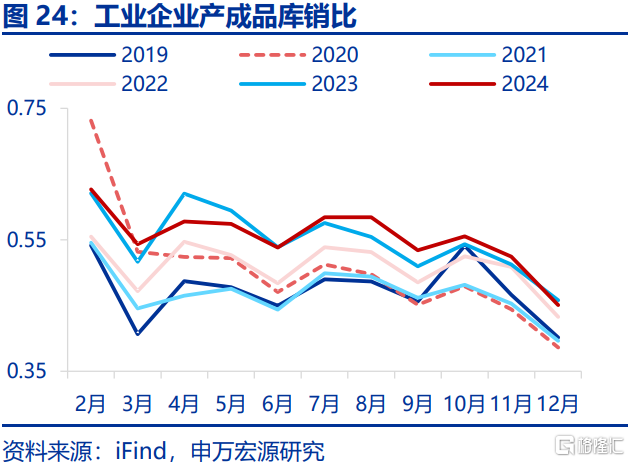

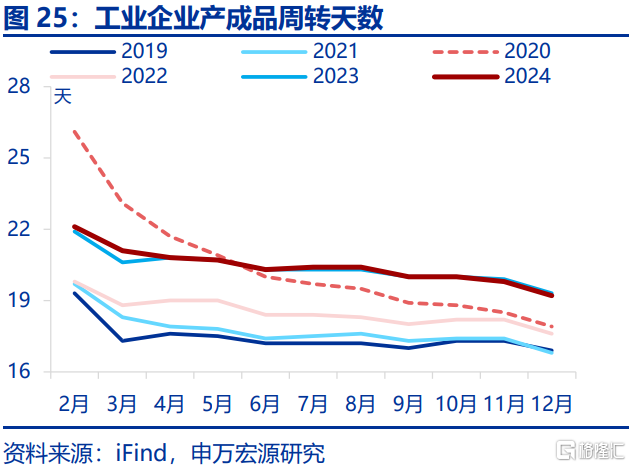

庫存:實際庫存增速延續回升,終端需求仍待進一步修復。12月,工企名義庫存持平前月,同比錄得3.3%;實際庫存持續回升,同比較11月上行0.4pct至7.8%。邊際上看,12月庫銷比、產成品周轉天數季節性回落、環比分別減少0.07、0.6天至0.45、19.2天,但均超過往5年同期平均水平(庫銷比0.42、產成品周轉天數17.7天)。

風險提示

外部環境變化,國際油價超預期上行,國內工業品需求恢復不及預期。

1月27日統計局公布工企效益數據,2024年1-12月,工企營收累計同比2.1%、前值1.8%;利潤累計同比-3.3%、前值-4.7%。12月末產成品存貨同比3.3%。

1. 核心觀點:利潤改善更多源於報表調整、低基數等短期因素

12月利潤增速大幅回升,但並非源自行業利潤的普遍上揚,而是個別行業的“異常”改善。12月工業利潤當月同比回升18.5pct至10.9%,但利潤回升主要是電力熱力供應等個別行業帶動,後者當月同比較前月大幅上行150.6pct至161.4%,單個行業對工企整體利潤的貢獻爲13.2個百分點。由於電力熱力供應業多爲國企,其年底“優化”利潤動機較強,可能會集中調整財務報表。與此同時,12月國有企業利潤同比改善幅度(+188.2pct至177.8%)明顯超過其他類型所有制企業,亦反映出利潤大幅改善可能集中在個別行業。

低基數等短期因素也一定程度推升12月利潤,而營收、成本率等中期因素改善幅度則弱於季節性。2023年12月,工企利潤環比-18.8%,降幅明顯不及季節性(-9.5%);受益於低基數等短期因素影響,2024年12月,利潤僅環降4.5%。對比之下,營收、成本等中期因素的改善幅度均弱於季節性,12月營收、成本率環比分別14.1%、-1.3%;而2017年來,12月營收、成本率平均降幅爲17.8%、-1.6%。

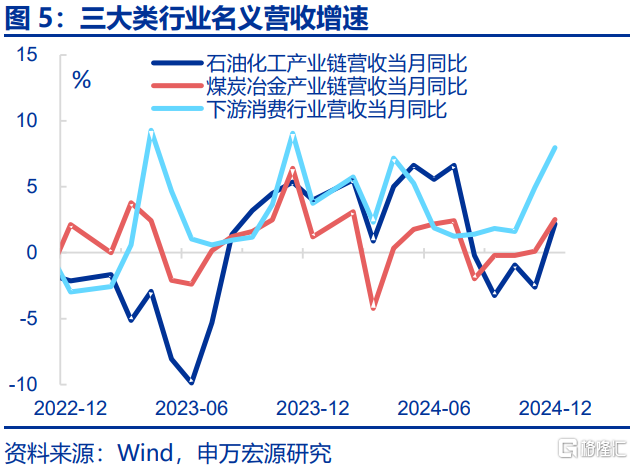

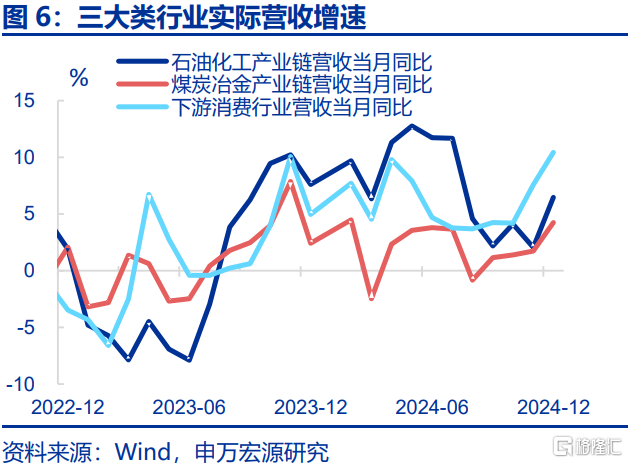

對比石化產業鏈看,冶金產業、消費制造業鏈營收改善幅度相對有限。12月,實際營收增速回升3.7個百分點至7.2%。拆分結構看,冶金產業鏈實際營收改善幅度較小,12月同比較前月回升2.5個百分點至4.3%;消費制造業實際營收增速同比回升幅度也較有限,邊際上行2.9個百分點至10.4%。相對之下,石化產業鏈實際營收增速同比較前月上行4.4個百分點至6.5%。

成本壓力較大的仍爲下遊消費行業,反映剛性成本的拖累,而石化成本率受前期油價回落的影響繼續下行。12月,消費制造業成本率雖然降幅最爲顯著(-248.2bp至82.1%),但由於中下遊產能利用率較低,消費制造業剛性成本偏高,成本率仍明顯高於往年同期。另外,由於國際油價對國內石化鏈成本率的傳導存在2-3個月時滯,前期國際油價回落對國內油價的影響持續存在,12月石化產業鏈成本率下行110.7bp至84.5%。冶金產業鏈成本率也有回落,邊際下行52.8bp至84.2%、持平季節性;黑色壓延、金屬制品等成本率環比分別-242.5、-191.9bps。

展望後續:政策對內需的支撐效果持續顯現,且大宗價格回落使成本壓力緩和;但中下遊剛性成本壓力仍較高,預計後續利潤增速溫和改善。回顧過去三年利潤增速的結構,導致利潤偏弱的並非是營收走弱,反而是成本對利潤構成持續的負貢獻。但近期大宗價格回落使石化、冶金鏈成本率均有改善,加之國內政策已在持續加碼,內需逐步修復,企業盈利或延續回升。與此同時,12月產成品實際庫存增速回升0.4pct至7.6%,企業補庫意愿也在強化。然而中下遊產能利用率偏低的問題短期難以扭轉,成本壓力可能持續存在,預計後續工業利潤增速回升的幅度相對溫和。

2. 常規跟蹤:工企利潤同比轉正,電力熱力供應業利潤增速改善顯著

利潤:利潤率明顯改善,工企利潤增速有較大回升。12月,工業企業利潤當月同比11%、較11月回升18.3個百分點;累計同比-3.3%、較11月回升1.4個百分點。分解來看,營業利潤率改善較爲明顯,當月同比回升11.5pcts至1.8%;其中成本較上月有所回落,環比減少0.2%。量價貢獻亦爲正,工業增加值同比較上月回升0.8個百分點至6.2%;PPI同比較前月回升0.2pcts至-2.3%。

結構上,電力熱力供應業利潤增速改善顯著,與“兩新”相關行業利潤也有回升。12月,電熱產供業利潤同比較前月大幅上行150.6個百分點至161.4%。與此同時,與“兩新”相關的行業利潤增速有所回升,計算機通信、汽車等行業利潤同比分別較前月回升39.5、21.5個百分點至7.3%、-13.5%。

營收:工企營收增速延續回升,與“穩增長”相關行業營收漲幅顯著。12月,工企營業收入當月同比延續回升,較前月增加3.8個百分點至4.8%;累計同比較前月回升0.3個百分點至2.1%。分行業看,非金屬制品、橡膠塑料、黑色壓延等行業營收受穩增長加碼的帶動,當月同比分別上行28、12.5、11.7pcts至14%、13.8%、1.1%。

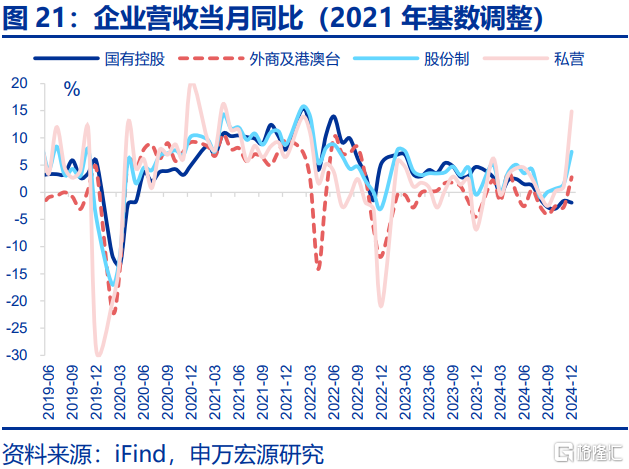

除國有企業外,其他所有制企業營收、利潤均有改善。12月,股份制、私營、外商企業營收均有回升,當月同比分別較前月增加5.9、13.8、5.5個百分點至7.5%、14.9%、2.8%;利潤當月同比分別較前月回升20.7、8.3、3.5個百分點至15%、8.8%、-10.2%。對比之下,國有企業營收小幅回落,當月同比較前月下滑0.3個百分點至-1.9%。

庫存:實際庫存增速延續回升,終端需求仍待進一步修復。12月,工企名義庫存持平前月,同比錄得3.3%;剔除價格因素後,實際庫存持續回升,同比較11月上行0.4個百分點至7.6%。邊際上看,12月庫銷比、產成品周轉天數季節性回落、環比分別減少0.07、0.6天至0.45、19.2天,但均超過往5年同期平均水平(庫銷比0.42、產成品周轉天數17.7天)。

風險提示

外部環境變化,國際油價超預期上行,國內工業品需求恢復不及預期。

內容節選自申萬宏源宏觀研究報告:《利潤改善的真相?——工業企業效益數據點評(24.12)》

證券分析師:屠強、耿佩璇

標題:利潤改善的真相?

地址:https://www.iknowplus.com/post/190368.html