瑞星股份登陸北交所,盈利能力承壓,應收账款佔比逐年上升

7月3日,河北瑞星燃氣設備股份有限公司(簡稱:瑞星股份)於北交所上市,其發行價格爲5.07元/股,對應的市盈率爲16.49倍,募資淨額約1.20億元,華西證券爲其保薦機構。

盤面上,N瑞星(836717.BJ)小幅高开,盤中股價有所波動,截至發稿報5.18元,較發行價上漲2.17%,最新總市值約5.9億元。

公司成立於2001年,曾於2016年在全國股轉系統掛牌並公开轉讓。2021年、2022年,公司分別派發現金紅利約1000萬元、1720萬元。

截至本次發行前,公司的控股股東、實際控制人爲谷紅軍,其直接持有公司66.98%的股權;谷紅民直接持有公司的10.23%股權,爲實控人一致行動人。

瑞星股份主要從事城市燃氣輸配系統中調壓設備的研發、設計、生產和銷售,主營產品包括調壓器類產品、調壓裝置類產品和壓力容器類產品。

公司在國內市場的主要競爭對手包括上海飛奧燃氣設備有限公司、費希爾久安輸配設備(成都)有限公司、特瑞斯能源裝備股份有限公司、樂山川天燃氣輸配設備有限公司、浙江春暉智能控制股份有限公司等。

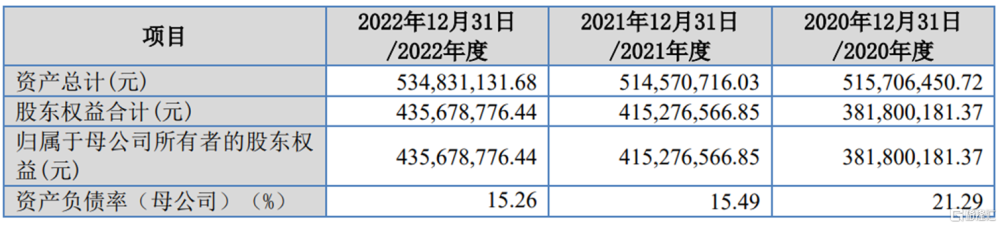

2020年至2022年,瑞星股份的營業收入分別爲2.17億元、2.10億元、2.03億元,相對應的歸母淨利潤分別爲3729.29萬元、4347.64萬元、3760.22萬元。

(主要財務數據及指標,圖片來源:招股書)

可以發現,公司營業收入規模持續下降,淨利潤水平整體呈下降趨勢。公司業務的成長性及發展潛力與下遊天然氣行業的發展緊密相關,而天然氣行業與宏觀經濟關聯度較高。

近年來,受國際宏觀經濟與政治局勢影響,天然氣及其他大宗商品價格上行趨勢明顯,下遊燃氣公司供氣成本快速上升,公司面臨經營業績持續下滑風險。

具體來看,公司對外銷售的主營業務產品分爲調壓櫃、調壓箱、調壓器、調壓撬、配件及其他五大類。

報告期內,公司的綜合毛利率由48.39%降至44.94%。其中,受鋼材等大宗原材料漲價影響,收入佔比最高的調壓櫃毛利率由48.31%降至43.74%;調壓器、主機毛利率較高,但佔主營業務收入的比例較小。

(綜合毛利率與同行業可比上市公司的對比情況,圖片來源:招股書)

報告期各期末,公司應收账款余額分別爲2.21億元、2.17億元和2.41億元,佔各期末資產總額的比例分別爲42.92%、42.19%和45.13%,佔比較高且呈現逐年上升的態勢。

公司客戶以國有或大型燃氣公司、大型燃氣工程公司等爲主,該類客戶付款審核過程和付款周期較長。未來公司應收账款余額將有可能繼續增加,如果應收账款不能及時收回,預期信用損失將進一步提高,對公司的資產結構、償債能力乃至生產經營產生不利影響。

標題:瑞星股份登陸北交所,盈利能力承壓,應收账款佔比逐年上升

地址:https://www.iknowplus.com/post/9971.html