民生宏觀:企業貿易活動仍是影響匯率的核心因素

導讀

資金流動或許更貼近匯率的真相。

要點

匯率研究實際上也是有跡可循的,我們從三個問題出發:

首先,匯率本質是外匯資金供需的結果,但是國際收支能否完全反映真實的外匯供需?

其次,匯率實際是金融市場交易的結果,那么人民幣匯率是如何形成的?

最後,如果匯率是經濟基本面的反映,那么匯率是否可能脫離經濟基本面運行?

爲解答以上的問題,並提供一個可以跟蹤的匯率分析框架,本文將是我們人民幣匯率分析框架的第一篇。本篇將解釋國際收支研究框架爲何失效,並嘗試從資金流動視角,搭建境內外匯流動框架。

國際收支不等於資金流動

傳統研究框架中,往往將一國國際收支等同於資金跨境流動的情況,但是國際收支統計並不完全等同於資金流動,其背後邏輯是,國際收支的統計基礎較爲簡單,以居民與非居民爲標准進行統計,但實際資金活動復雜程度遠高於此。

既然國際收支並不能提供有效的資金流動信息,那么如何才能構建資金流動性的完整圖景?答案是跟蹤跨境資金流動+跟蹤央行的行爲。

影響境內外匯流動性的核心變量是跨境資金流動

與國際收支下順逆差的視角不同,境內外匯資金流動性實際上在收付款環節就已經發生變動。以企業收匯爲例,無論企業結匯與否,這筆美元均進入了境內,企業與商業銀行結匯後,這筆外匯所有權由企業轉移到銀行。

所以跨境資金收付數據能很好的體現實際跨境資金流動情況。接下來,我們來分析跨境收付數據展示的,當前中國跨境資金流動的現狀。

中國跨境資金流動特徵:銀行部門規模小於非銀,非銀部門仍由貿易主導

跨境資金流動的特徵與一國產業結構、融資模式以及居民偏好相關。

中國銀行業在國際金融體系中的影響力並不與中國經濟在全球中的地位匹配,當前中國銀行部門跨境資金流動規模小於非銀部門。

當前非銀部門跨境資金流動呈現三個特點:

首先,中國作爲貿易大國,貨物貿易也自然而然成爲了非銀部門跨境資金是第一大淨流入分項。

其次,海外對中國的直接投資一直是企業資金重要來源,但中國企業較少在海外進行債務融資,直接投資是非銀部門資金淨流入的第二大來源。

最後,證券投資、服務貿易、初次收入和二次收入是非銀部門跨境資金淨流出項。

除跨境資金流動外,央行可以調節境內外匯流動性

除銀行和非銀部門活動產生跨境資金流動,影響境內外匯流動性外。央行也可以通過與銀行進行交易,扮演外匯流動性調節的角色,調節境內外匯資金平衡。當前央行不一定與商業銀行進行結售匯活動,但一旦商業銀行與央行結匯,相當於這筆美元流動性從銀行和非銀部門流出,反之亦然。

貿易活動仍是影響人民幣匯率的核心因素

跨境資金流動的特徵決定了當前外匯市場需求較爲單一,且外匯市場深度有限等原因,導致銀行間外匯市當前主要受客盤結售匯驅動,而客盤結售匯力量主要來自於非銀部門的貿易活動,所以當前貿易活動仍是影響匯率的核心因素。

引言

不同於其他宏觀變量,匯率是金融市場交易的結果,外匯市場參與者的行爲都會影響匯率走勢。對於匯率而言,資金跨境流動更貼近匯率價格形成的本源。

傳統的理論和研究框架往往僅僅局限於對經濟基本面以及國際收支的研判,而忽視了對資金流動的研究。實際上資金流動的變化,要遠快於經濟基本面等因素,引發匯率波動。這就意味着,僅僅從經濟基本面出發判斷匯率的走勢,很可能會出現較大的偏差。

本文將解釋爲何傳統的研究框架失效,尤其是國際收支平衡表的局限性,然後再嘗試從資金流動視角,搭建境內外匯流動性框架,分析人民幣匯率的特徵。

正文

一、國際收支不等於資金流動

傳統對匯率的研究大多依賴於國際收支平衡表,通過分析經常账戶和金融账戶的順逆差,判斷外匯資金供需情況。但實際上當前國際收支的統計已經略顯陳舊,國際收支平衡所反映的順逆差並不完全等同於資金流動。

主要有以下三個問題:

其一,國際收支中的經常账戶的變化並不一定對應資金流動。

其二,國際收支中的金融账戶無法完全反映外匯資金跨境流動。

其三,國際收支視角,無法完全解釋跨國經營的主體的決策,以及其決策對資金流動的影響。

(一) 經常账戶變動不一定對應資金流動

經常账戶的變動可能並不對應着外匯資金流入流出,貨物流和資金流可能存在偏離。

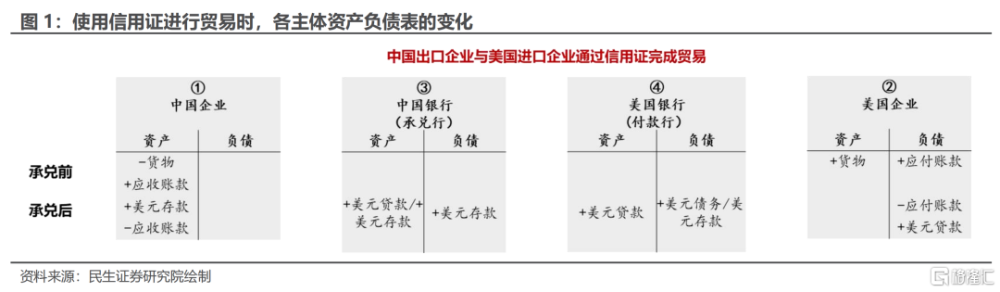

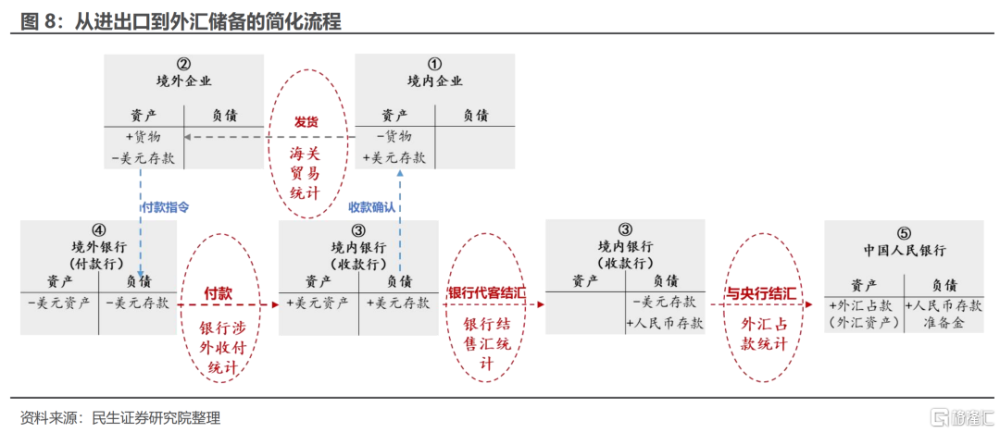

以採取信用證方式結算的進出口貿易爲例,假設中國企業出口一批貨物給美國企業,而美國企業通過信用證的方式進行結算。

在中國企業收到信用證但並未承兌時,對應中國企業資產端減記貨物,增加應收账款,美國進口企業資產端增加貨物,負債端增加應付账款。

當中國企業在中國銀行將該信用證承兌後,此時銀行會參與其中。首先,中國企業資產端減記應收账款,增加美元存款;境外進口企業,負債端增加美元貸款,減記應付債款。

對應着銀行的資產負債變化爲:銀行境內承兌行資產端增加美元貸款,負債端增加美元存款;境外付款行資產端增加對美國進口企業的美元貸款,負債端增加對境內承兌行的美元負債,

對應到國際收支統計上,在信用證承兌前,出口國經常账戶下記錄順差,金融账戶記錄逆差。對於非銀部門和銀行部門,外匯資金都沒有流入。

而信用證承兌並且海外銀行支付後,出口國經常账戶不發生任何變動;金融账戶下,子科目貿易信貸資產減少,而另一子科目貸款增加。但此時,非銀部門外匯資金淨流入,而銀行部門外匯資金一進一出,淨流入仍爲0。

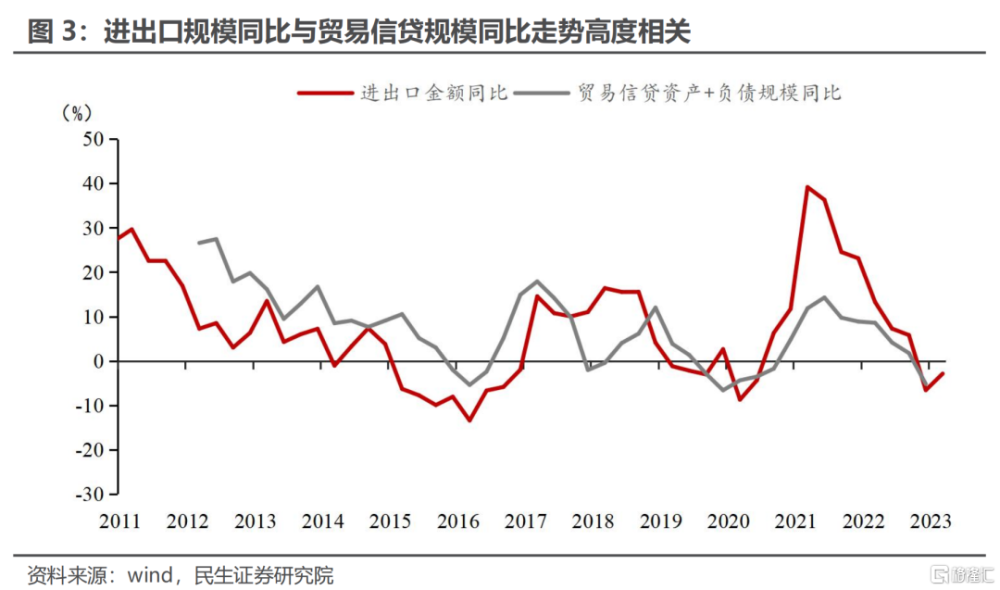

而國際貿易往往周期較長,再加上遠期信用證的使用,導致實質上的貿易中的貨物流動與資金流動存在較長時間的“時滯“,同時,貿易信貸統計從而使得國際收支平衡表的順逆差不能真實反映外匯資金流動的實際情況。

(二)金融账戶無法完全反映外匯資金流動

理論上,國際收支下的金融账戶可以記錄所有資金流動,但資金流動並不一定對應經常账戶或金融账戶的順差或逆差。

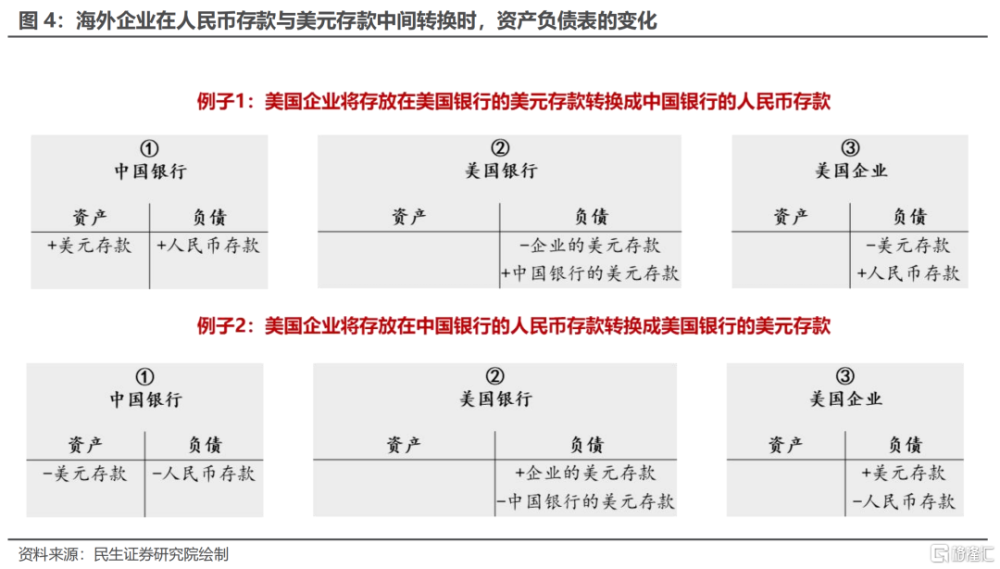

例如,當一個美國企業將其存放在一家美國銀行的美元轉換爲存在一家中國銀行的人民幣存款時,企業一般會首先給美國銀行發送一個支付指令,讓銀行從其美元账戶中提款。而中國銀行接受該指令後,其負債端會新增一筆該美元兌換所對應的人民幣存款,而對應資產端應該記上其存在美元托管行(假設爲該美國銀行)的账戶的一筆新的美元存款。

反映到國際收支統計當中,經常账戶和金融账戶順逆差並不會產生變動,但是實際上外匯供給已經增加。

中國銀行的資產和負債同時增加,意味着金融账戶的其他投資科目下,資產端和負債端同時擴大,但其他金融账戶的淨額仍爲0。這一過程中,貨幣錯配已經形成,銀行部門外匯資金增加,中國銀行可以實際使用的美元資金增加。

同樣,當一個美國企業將其在中國銀行的人民幣存款轉換爲美國銀行的美元的時候,國際收支統計當中,經常账戶和金融账戶順逆差也不會產生變動,但是實際上外匯供給已經減少。

中國銀行的資產和負債同時增加,意味着金融账戶的其他投資科目下,資產端和負債端同時增加,但其他金融账戶的淨額仍0。但銀行部門外匯資金減少,實際境內可以使用的美元資金減少。

(三)國際收支無法完全捕捉跨國企業的資金行爲

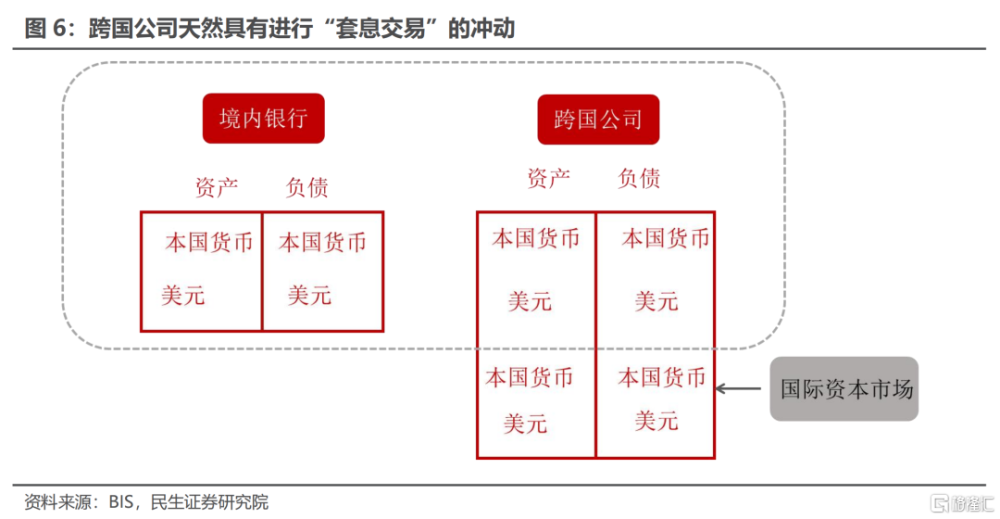

國際收支統計的出發點是按照“居住地”區分。但當涉及到資金流動的時候,實際上國籍(涉及公司總部所在地,反映了公司的合並資產負債表)通常比居住地能提供更好的視角理解資金流動,以及其對匯率的影響。

對於跨國經營的企業而言,其本身具有兩張不同幣種計價的資產負債表,這也導致跨國企業具有內生的套息衝動。

當境內美元充足的時候,由於外幣融資成本低於本幣,企業可能傾向於在境內減少本幣融資,增加外幣融資。而這也導致了當本幣相較於外幣貶值時,企業又會傾向於減少外幣融資,增加本幣融資,從而導致外匯資金流動流出。

同樣的例子,比如境外的部分主體,在本幣相對於外幣升值時,企業可能融入美元,並配置人民幣資產進行套息,而在貶值時減少持有的人民幣資產。

但如果僅僅從國際收支的視角是難以捕捉和理解這種行爲的,因爲這些資金的流動並不會改變國際收支账戶的順差或逆差情況。

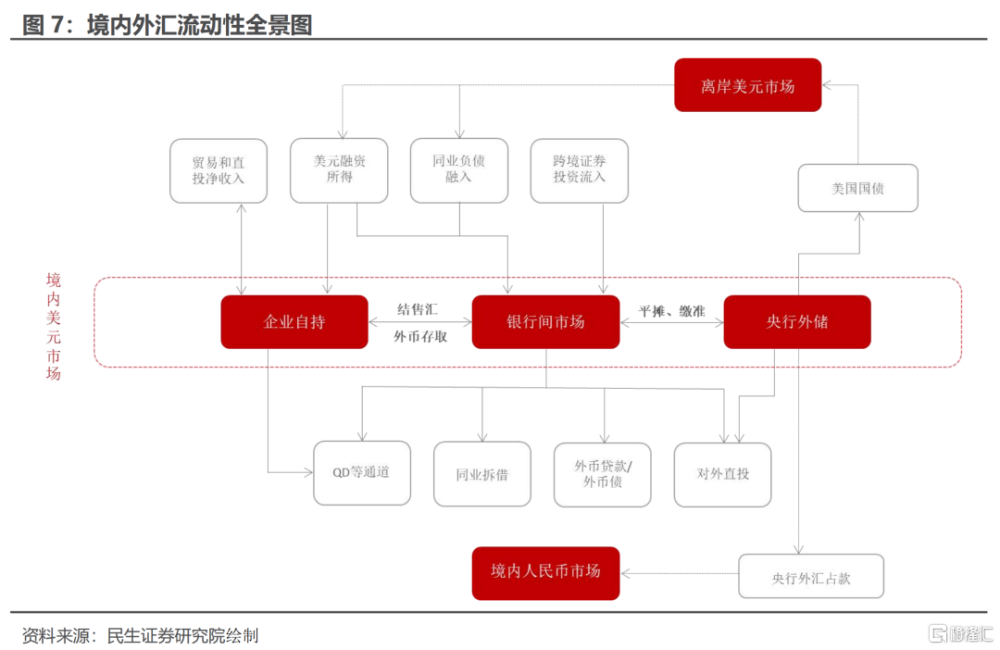

二、影響境內外匯流動性的核心在跨境資金流動,

央行可以調節跨境資金流動平衡

我國境內外匯流動性分爲收支兩方面:

其一,收入方面。境內外匯收入的來源主要包括貨物和服務貿易出口、FDI等中長期資金流入、外匯投資人民幣金融資產,以及境內主體進行的跨境外幣融資(外幣債、外幣貸款、同業拆借等)。

其二,支出方面,外匯資金入境後形成境內美元資金池(包括央行外儲和銀行間美元市場),再通過支付貨物和服務進口、對外直接投資、對外證券投資以及對外放款(外幣債、外幣貸款、同業拆借等)等渠道回流境外。

但如果仔細剖析收付環節所對應的資金流動過程,以及在各個主體資產負債表上是如何體現的,有助於我們更好理解境內外匯流動性是如何形成以及央行所扮演的角色。

我們以境內企業出口一筆貨物收到外匯爲例,

第一步,當境內企業向境外企業發出口貨物,境外企業付款(假設以美元付款)給境內出口企業,貨物在境內和境外企業之間轉移。

第二步,境內企業收到貨款後,形成外匯存款,企業可以自行選擇是否與銀行結匯。若結匯則這筆外匯存款轉換成人民幣存款,同時商業銀行負債端美元存款減少,人民幣存款增加。

第三步,商業銀行獲得外匯後,可以選擇與央行結匯。若選擇與央行結匯,商業銀行資產端美元資產減少,人民幣存款准備金增加;央行資產端外匯佔款(外匯資產)增加,負債端人民幣存款准備金增加。

經過上述三個步驟,出口所得外匯就轉換成了央行外匯儲備。在這個過程中我們需要注意到兩個要點:

第一,實際上外匯流動性在企業收匯時就已經改變。

盡管企業不必然選擇與商業銀行結匯,但無論企業結匯與否,這筆美元均進入了境內,企業與商業銀行結匯後,這筆外匯所有權由企業轉移到銀行。

第二,央行實際上充當外匯流動性調節的角色。

商業銀行不必然選擇與央行結匯,一旦商業銀行與央行結匯,相當於這筆美元流動性從銀行和非銀部門流出;反之,央行出售外匯給銀行,則增加了銀行和非銀部門的外匯流動性。

三、當前跨境資金流動的現狀:

貿易相關的資金流動佔主導

當前中國外匯資金流動情況,主要可以分爲非銀部門和銀行部門兩大主體。對於人民幣而言,當前貨物貿易是主要驅動跨境資金流動的力量。

(一)非銀部門資金流動主要由貨物貿易驅動

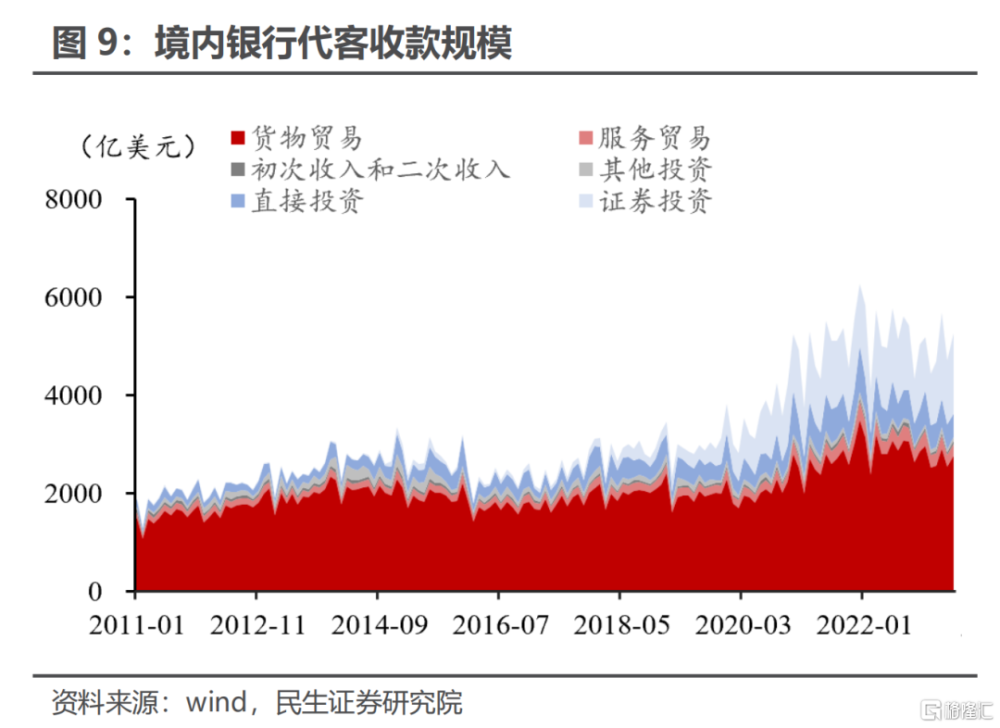

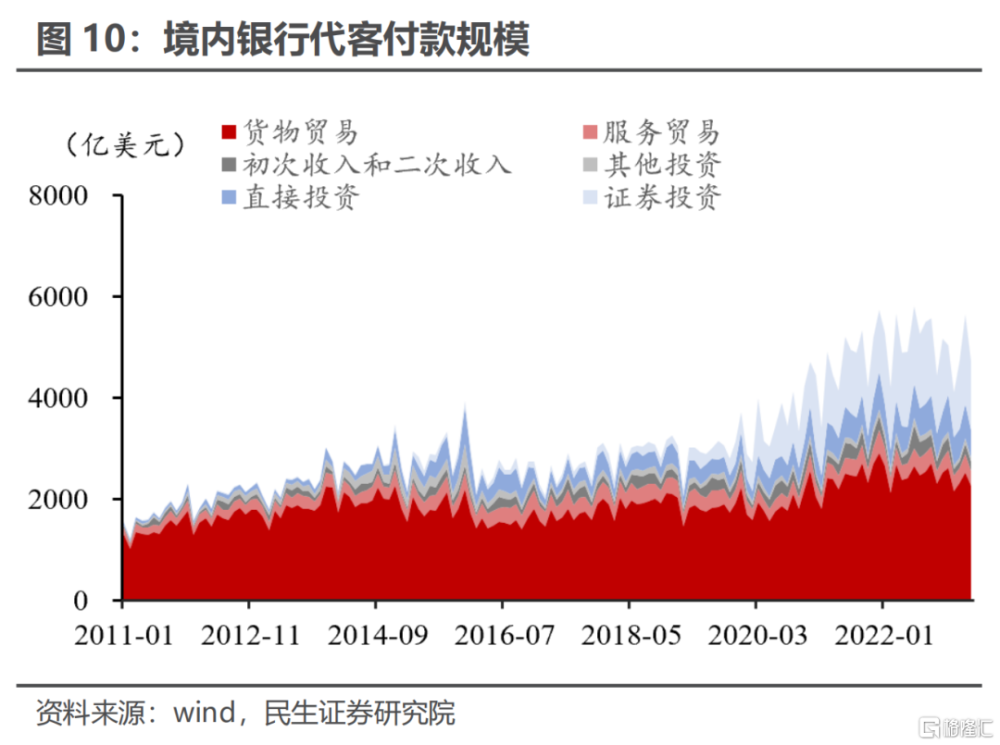

我們以境內銀行代客跨境收付數據爲基礎,來描述整個非銀部門跨境資金流動情況:

貨物貿易是非銀部門跨境資金流動的最大分項。2022年全年,貨物貿易收款金額3.89萬億美元、付款金額3.66萬億美元,佔收款和付款總金額比重分別爲56%、59%,這與人民幣匯率很大程度上由貿易決定的直覺是一致的。

證券投資是非銀部門跨境資金流動的第二大分項。2022年全年,證券投資項收款1.51萬億美元,付款1.7萬億美元,佔收款和付款總金額比重分別爲24%、28%。

直接投資是非銀部門跨境資金流動的第三大分項。2022年全年,直接投資項收款0.71萬億美元,付款0.67萬億美元,佔收款和付款總金額比重分別爲11%、11%。

服務貿易是非銀部門跨境資金流動的第四大分項。2022年全年,直接投資項收款0.34萬億美元,付款0.38萬億美元,佔收款和付款總金額比重分別爲5%、6%。

初次收入和二次收入是非銀部門跨境資金流動的第五大分項。2022年全年,直接投資項收款0.08萬億美元,付款0.27萬億美元,佔收款和付款總金額比重分別爲1%、4%。

通過以上數據我們可以得出兩個判斷:

貨物貿易相關的跨境資金往來是當前非銀部門主要資金流動驅動因素。

貨物貿易、直接投資是資金淨流入的主要來源,而證券投資、服務貿易、初次收入和二次收入是資金淨流出的主要來源。

(二)銀行部門跨境資金流動體量小於非銀部門

不同於非銀部門,銀行可以通過吸收境外存款、與境外金融機構資金往來、以及一些其他渠道的資金流入流出等等,都可能直接影響境內美元供給,從而逆轉境內外匯市場的供需情況,所以銀行部門實際上也是跨境資金流動的重要參與者。

但銀行部門的跨境資金流動行爲更加復雜且難以跟蹤。

銀行自營涉外收付款數據是未知,唯一可以獲得的是銀行自身結售匯的數據。這些交易一般具有共性,比如企業資本金本外幣轉換、外匯利潤轉換爲人民幣或用人民幣購匯支付外方股東利潤、支付境外系統服務費等,但實際上結售匯數據與跨境資金流動數據相差較大。

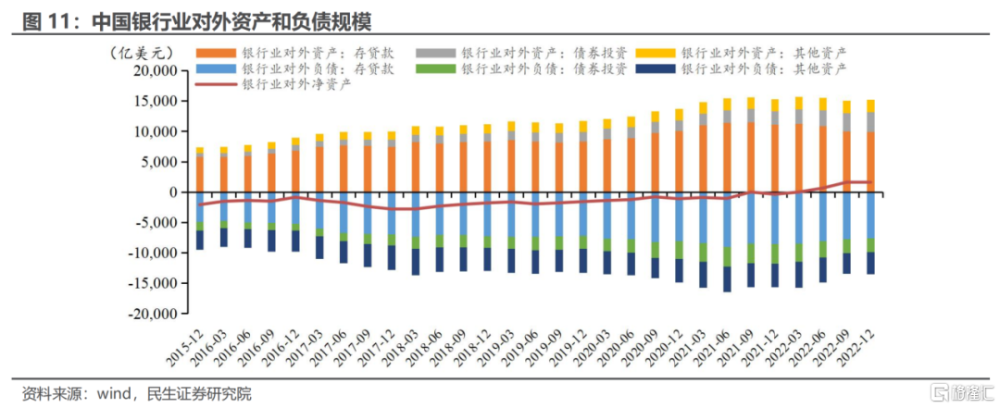

我們通過銀行業對外金融資產負債規模,可以得到判斷:當前中國銀行業跨境資金流動規模小於非銀部門。

截至2022年末,中國銀行業對外資產規模爲1.5萬億美元,對外負債1.35萬億美元,其中淨資產0.16萬億美元。一般來說,跨境資金流動總規模並不會大幅高於總資產規模,所以實際上銀行業的跨境資金活動總規模大概率要小於貨物貿易的資金流動規模。

近年來,銀行跨境經營活動對境內美元供需情況影響逐步加大。

第一,外幣貨幣市場活躍度提升,部分流入的外匯資金通過參與拆借或回購等方式融出。

2020年以來,大量外匯資金流入到境內銀行體系,境內銀行通過購买返售資金的方式融出大量資金,在外匯市場上提供美元流動性。

從參與者的分布來看,銀行間外幣回購市場參與者主要是境內銀行、境內銀行的境外分支機構以及財務公司。所以有可能是境內銀行的境外分支機構通過回購方式從境內銀行獲取了這部分外匯資金以滿足其在當地的業務需要。

第二,中國銀行業海外借貸活動活躍度大幅提升。

2020年以來,境內銀行對外存貸款規模大幅提高,從2020年6月末的8922億美元上升到了2022年12月的9883億美元,這一點也可以從國際投資頭寸表中得到印證,國際投資中貸款規模從7488億美元上升到9813億美元。

央行在2021年三季度貨幣政策報告中也提到“境內主體因流動性管理需要增加在境外的存貸資金運用,以及境內機構境外應收款增加”,反映了境內銀行在境外的資金活動有所提升。

四、資金流動視角:

企業貿易活動仍是影響匯率的核心因素

當前在岸人民幣匯率的交易主要在兩大市場:銀行零售市場和銀行間外匯市場,匯率價格實際上是在銀行間外匯市場形成。

外匯零售市場的參與者主要是中小企業或個人結售匯,而銀行間外匯市場主要是境內外銀行、非銀金融機構、跨國企業財務公司等參與方。

但我國銀行間外匯市場主要受客盤結售匯驅動,客盤結售匯力量主要來自於貿易活動。

其一,由於當前非銀部門的資金流動要大於銀行部門。貨物貿易項下的資金流動體量最大,這部分企業或個人的結售匯更多集中在外匯零售市場進行。

其二,銀行結售匯業務面臨嚴格的監管指標。當前除部分做市商銀行外,大多數銀行开展結售匯外面臨嚴格的綜合頭寸限額管理,以爲防止銀行囤積外匯和過量拋售外匯,導致銀行必須要在銀行間外匯市場平盤以滿足監管要求。

其三,監管對於外幣融資相對嚴格,跨境融資活動並不活躍。我國對於國有商業銀行、境內中外資機構、境內中資企業等國際借貸均有嚴格的數量管控,導致我國無論是企業部門還是銀行部門,盡管可能自身槓杆率很高,但其中以外幣計價的債務比重非常低。

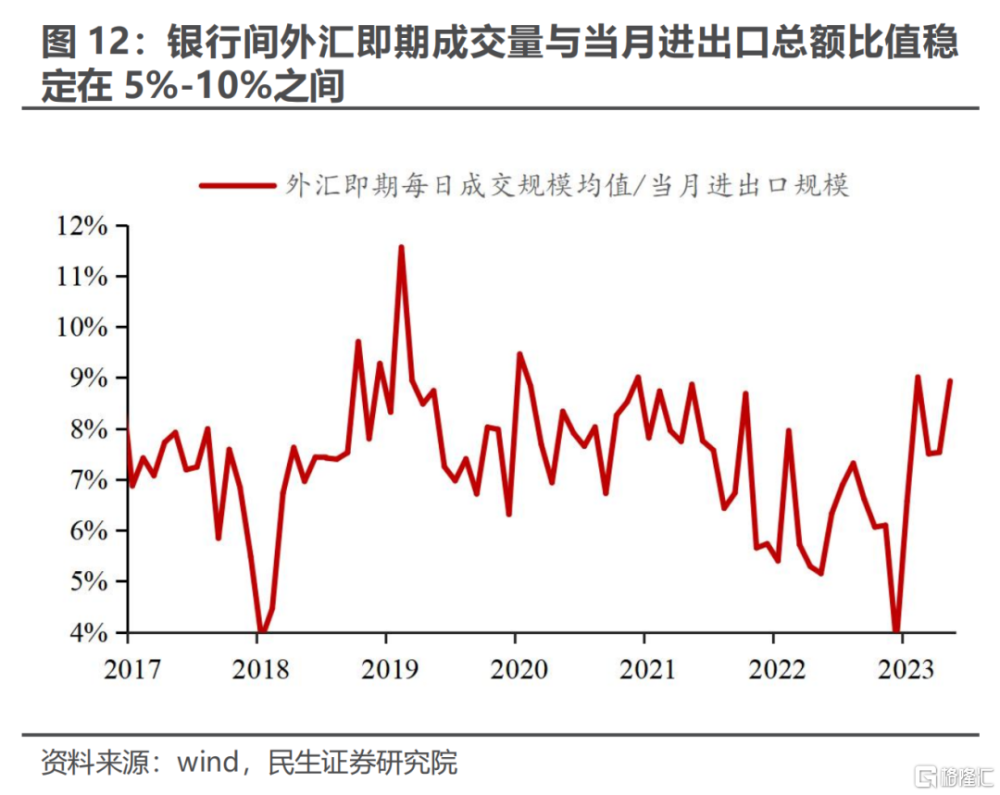

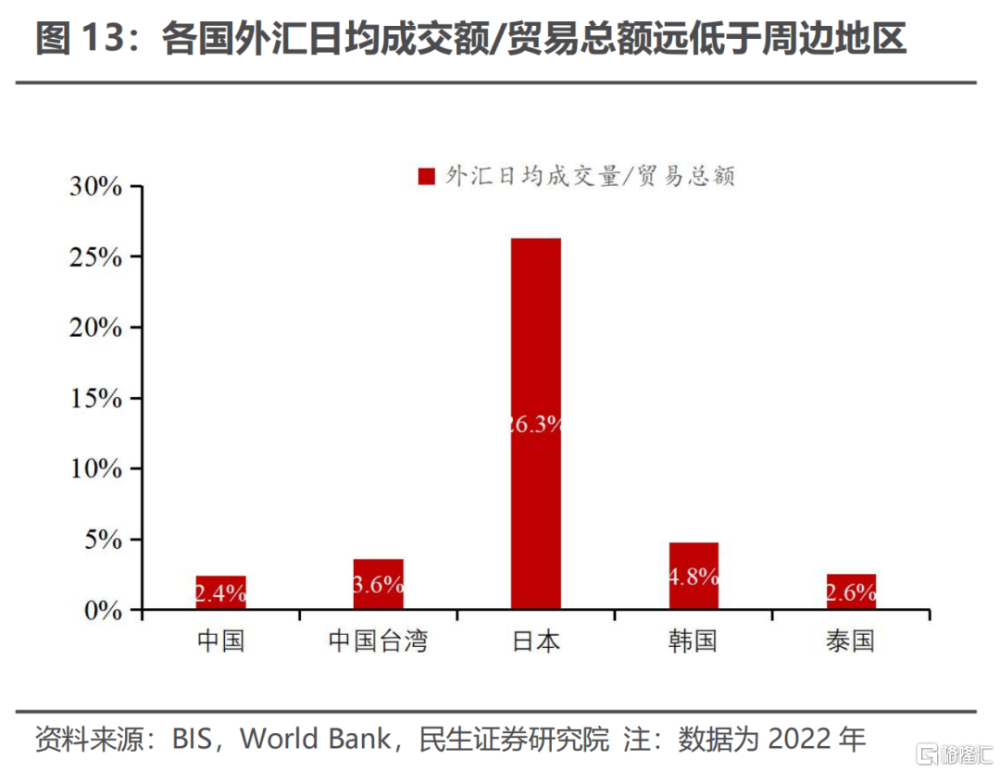

其四,外匯市場深度不夠,需求較爲單一。無論是以銀行間外匯市場即期成交量,還場外成交量等指標與貿易總額相比,我國外匯市場流動性和深度都是較低的,而單一的需求導致貿易帶來的結售匯需求是外匯市場主要力量。

風險提示

匯率政策超預期,海外貨幣政策超預期。

注:本文來自民生證券研究院於2023年7月3日發布的報告《人民幣匯率分析框架(一):資金流動視角看匯率》,報告分析師:周君芝 S0100521100008,吳彬 S0100121120007

標題:民生宏觀:企業貿易活動仍是影響匯率的核心因素

地址:https://www.iknowplus.com/post/9958.html